中财投资网(www.161588.com)2026/7/1 17:45:58讯:

6月30日,克而瑞发布了2026年房企半年成绩单。其中,一个数字颇引人注意

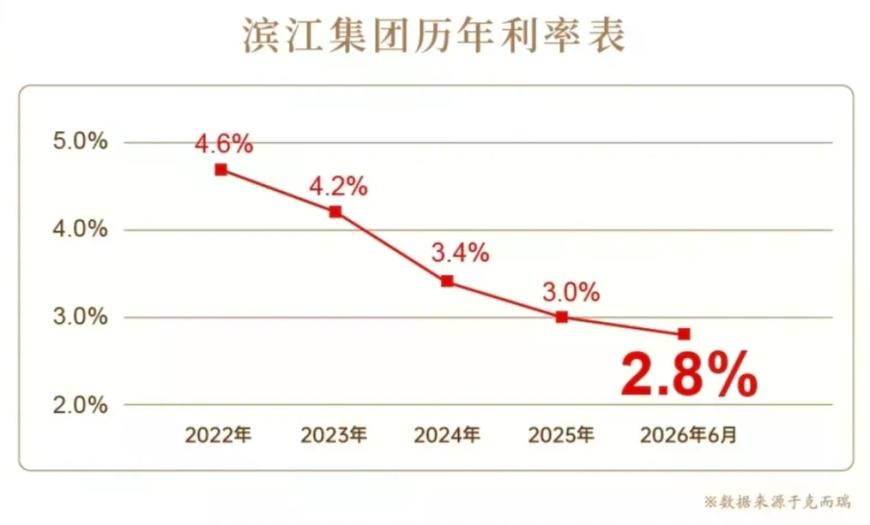

滨江集团平均融资成本2.8%。这不仅是滨江集团有史以来的最低纪录,放在整个房地产(核心股)领域,也是目前民营房企平均融资成本的下限(不考虑数据异常的企业)。

WIND数据显示,目前房地产(核心股)上市企业低融资成本上等梯队的门槛大概是<2.5%。

例如,平均融资成本1.86%的招商蛇口、1.88%的陆家嘴集团、2.04%的中国中铁、2.11%的中国铁建、2.24%的保利发展等。他们无一不是央企或地方国企,信用评级高,融资优势明显。

实际上,目前就算中等梯队融资成本2.5%3.5%之间的房企,也几乎都是国资背景,如联发集团、华发股份、中交房地产(核心股)等。

滨江集团,一个妥妥的民营房企,竟在2026年把平均融资成本降到了2.8%的水平,甚至比中交房地产(核心股)等央企背景的公司还低。

实际上,地产黄金时期排名前列的民营房企,平均融资成本也没有出现过3%以下的低水位

恒大最低曾到4.25%,碧桂园历史平均5.38%,融创曾立志将融资成本降到5%以下,就连混合所有制的万科,3.73%融资成本也属于少数佳绩。

这也让行业不禁发问,滨江集团的2.8%到底怎么回事?

债务底确认

行业走出融资最难时刻

实际上,自房地产(核心股)危机爆发以来,降杠杆就已成为各大房企的主要任务之一。随之,整个行业的债务规模和融资成本都有所下降。

中指院数据显示,2025年房地产(核心股)行业债券平均利率为2.69%,同比下降0.26个百分点。

受降息、融资企业结构和产品结构变化等因素影响,行业债券平均融资成本明显下降。其中信用债平均利率为2.48%,同比下降0.38个百分点;海外债平均利率为6.06%,同比上升0.84个百分点;ABS平均利率为2.76%,同比下降0.25个百分点。

尤其近两年政策风向转变,央行多次降准降息、广谱利率下行、优质主体发债利率整体走低,这些要素也为房企融资带来了时间窗口。

而且,2026年房企整体的债务到期规模约3521亿元,已经明显下降。2026年以来,房企融资规模也持续处于低位。数据显示,1-4月房企融资总量同比下降31.5%,创历史同期新低。

房企债务规模下降、房企偿债压力有所缓解,意味着,整个行业的融资状况正在逐步走出最艰难的阶段。

抓住时间窗口

滨江集团的2.8%背后

滨江集团作为民营房企,融资成本进一步下降,且堪比大型国央企,这一定程度也是行业底部确认的一种映射。

不过滨江集团能率先走稳反弹,还是离不开能力优势、债务策略和融资安排。

例如,滨江集团抓住今年的风口期,在今年3月发行的两年期中期票据利率仅2.75%、今年4月发行的短期融资券也做到了仅2.07%,均创民营房企新低。这是它能在2026年让整体融资成本空前下降的直接要素。

更底层的因素在于,滨江集团的关键措施,即它近年一直在对有息负债规模主动缩表:

2022年末536.52亿元2023年416.19亿元2024年374.53亿元2025年末337.11亿元,连续压降。权益有息负债越低,利息负担越轻,银行(核心股)会更愿意给优惠的利率。

同时,滨江集团对债务结构也刻意做了护城河的设计。截至2025年末,集团银行(核心股)贷款占比继续提升至90%,直接融资仅6.2%,较2024年进一步向银行倾斜;而同期账面货币资金对全部有息负债的覆盖率持续保持90%以上的高水位。

这使得滨江集团会比过度依赖公开债的房企来说,资金来源稳定、成本更低,受债市情绪波动影响极小,也让国有大行更愿意相信它的风控能力。

而像滨江集团一类有高信用背书和低杠杆实绩的房企,2027年可能有更大政策红利。

中指院就指出,明年房地产(核心股)市场复苏仍需诸多政策支持。尤其伴随允许房地产白名单项目贷款符合条件展期5年政策落地,将有利于央国企和部分民营企业进一步提升短期流动性。