中财投资网(www.161588.com)2026/6/8 17:37:54讯:

导语

5月下旬以来,国内PS行业理论毛利及盈利稳定性均呈现下降的趋势,成本下移,但供需结构持续转弱,PS市场部分跌幅放大,月初行业再现阶段性亏损。短期来看,需求端迎来传统淡季,成品库存压力上升,下游对原料采购需求转弱,PS企业出货承压,部分产线降负或停工,国内PS行业开工负荷继续提升有限,整体或再扭转为降负趋势。

供需转弱拖累PS行业盈利下降

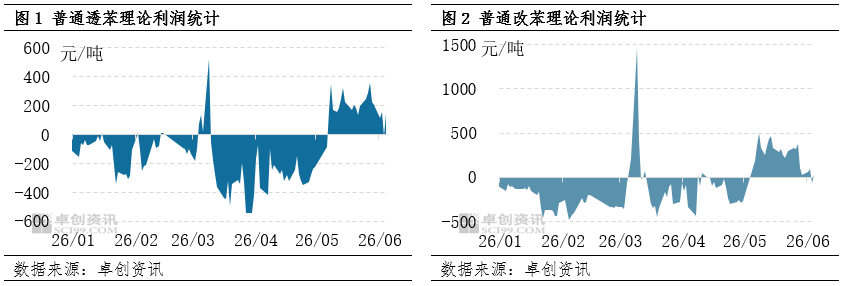

成本重心下移,而凭借持续低开工导致的供应结构性紧张支撑,5月初PS行业迎来了久违的盈利局面。据监测数据显示,5月华东普通透苯理论毛利约为206元/吨,环比增179.45%,普通改苯理论毛利约为302元/吨,环比增298.03%。然而中旬后,盈利回升助力部分装置复工复产,供应产生增量,而下游需求迎来季节性淡季,不买跌心态下,下游新单接货持续偏弱,供应商成交受阻,PS价格跟跌主原料苯乙烯市场,市场盈利空间逐步下降。6月初,主要原料苯乙烯涨跌互现,而PS市场整体呈现接连下跌的运行趋势,行业一度转盈为亏,华东普通透苯6月初平均毛利收缩至100元/吨以内,环比降幅51.44%。

扭亏为盈助推行业负荷持续提升

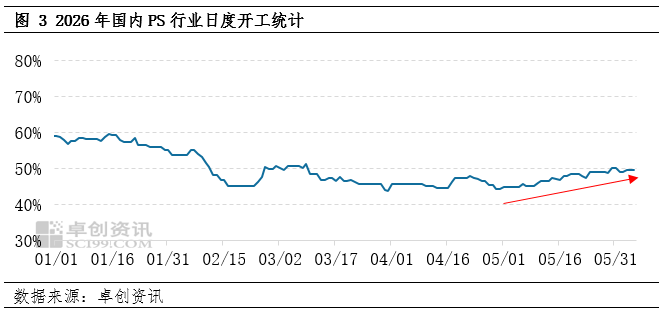

长的亏损叠加中东局势导致的高成本压力影响,国内PS行业开工负荷自3月以来呈现长达两个月的震荡下降趋势。而随着中东地缘局势降温,原料苯乙烯弱势下滑,PS行业的扭亏为盈助力部分生产企业开工意愿回升。据监测数据显示,截至5月31日行业日度开工负荷提升至50.20%,较4月30日提升近6个百分点。进入6月行业开工负荷先降后升,计划内检修复工叠加少数计划外停工交替,行业整体开工负荷保持在近5成水平,波动空间有限。

短期市场来看,企业累库压力上升,供需预期转弱,叠加相关产品低价拖累,国内PS市场仍存下跌风险,行业盈利稳定性再度转弱,开工或再度扭转为下降趋势。

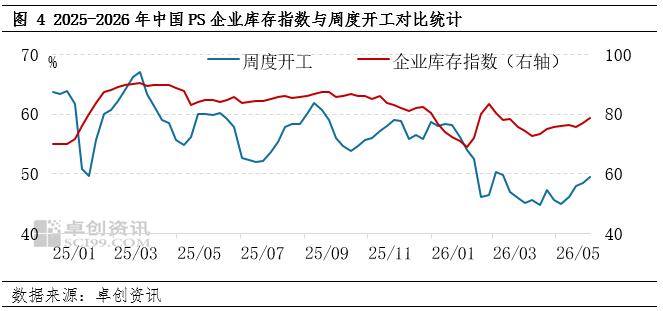

出货承压,PS企业渐显累库压力。开工是库存变化的推手,但企业的实际库存水平还要取决于下游提货节奏、出口以及中间商的投机囤货等等因素。从图4可以看到,PS样本企业库存与周度开工之间存在中等偏强的正向相关性。除春节前后因下游放假休市导致的需求缩量引起的库存逆向上升,引发开工与库存的背离,其余多数时间两者保持一定的正相关关系。5月中下来看,行业盈利阶段性改善,生产企业部分积极复工,行业开工负荷呈现逐步提升的趋势,然而行业逐步迎来传统的季节性淡季,供需矛盾加剧,企业的库存水平再度呈现连续上升的趋势,对价格形成向下拖拽力。

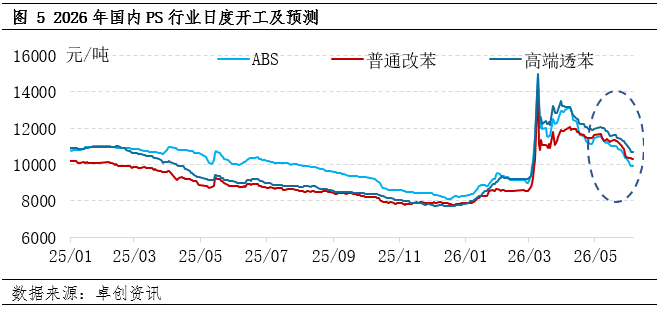

相关产品ABS低价拖累,PS部分资源出货受阻,价格跌幅放大。二季度以来ABS持续走低,监测数据显示,截至6月5日收盘,华东普通注塑级ABS市场价格下跌至9900元/吨,较3月末下跌3050元/吨,跌幅达23.55%。原料端纷纷震荡下滑,ABS行业货源供应持续宽松,且随着一季度价格推涨至阶段性高位,部分往年货源涌入市场,需求逐步转弱的背景下,市场价格一路下跌,4月下旬以来,ABS多数时间低于普通改苯,对改苯市场出货形成一定拖累,改苯市场跌幅逐步放大。

综合来看,在成本下移偏空指引、供需预期转弱以及相关产品低价冲击等影响下,国内PS市场价格仍存继续下探风险,成交不畅,行业利润缩水,PS生产企业不乏计划外停车或降负现象出现,预计至6月中下旬,行业开工负荷预计再度下降至47%-48%,较4月末下降2-3个百分点,整体供应处于历史中低位波动。

文|刘丽