中财投资网(www.161588.com)2026/6/8 12:49:58讯:

2026年5月18日,“杭州六小龙”之一――杭州云深处科技股份有限公司(简称“云深处”)的科创板IPO申请正式获上交所受理,保荐机构为()证券。公司拟发行不低于8298万股(占发行后总股本不低于18%),募资额25.03亿元,据此计算发行后估值约139亿元。云深处专注于四足机器人和轮足机器人的研发、制造与产业化,深耕电力巡检、应急消防等B端行业应用场景。2025年,公司实现营收3.37亿元,首次扭亏为盈,归母净利润2868.40万元,经营现金流同步转正。在一个仍属技术验证期的行业里,云深处率先交出了一份“盈利的成绩单”,但其三大主力产品均为“机器狗”的单一结构,以及高达41倍的市销率,也引发了市场对估值逻辑与增长潜力的广泛讨论。

一、业务与财务亮点:高毛利、高研发、高速增长

从招股书数据看,云深处的财务底色是典型的“成长股”特征。2023年至2025年,公司营收从5011.26万元增长至3.37亿元,三年复合增长率高达159.51%。净利润层面,公司从2023年亏损2585.01万元,经2024年收窄至亏损1328.99万元,于2025年首次实现年度盈利,归母净利润达2868.40万元。同期经营活动现金流净额从-2926.42万元转正至6375.22万元,盈利质量初步经得起审视。

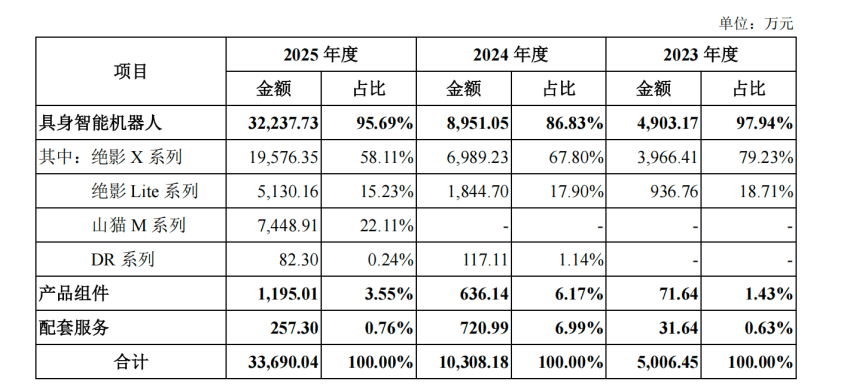

毛利率的持续攀升是云深处盈利能力改善的核心驱动力。报告期内,公司综合毛利率从33.48%提升至38.76%,2025年进一步跃升至52.83%。其中,面向行业应用的绝影X系列四足机器人单台售价28.75万元,毛利率达到54.35%;2025年推出的轮足机器人山猫M系列毛利率高达57.50%,上市当年即贡献22.11%的营收。毛利率的跃升主要来自两方面:一是销量增长带动的规模化采购,使驱动器、主控模块、激光雷达等核心零部件采购成本下降;二是高附加值产品销售占比的提升。

在研发投入方面,公司三年累计研发费用1.55亿元,占累计营收比例达31.52%,远超科创板15%的科创属性要求。截至2025年末,公司研发人员172人,占总员工比例40.28%;取得授权专利121项,其中境内发明专利25项。值得一提的是,公司非经常性损益占净利润比达47.28%,主要由政府补助等因素构成。

此外,公司资产负债率从2023年的37.31%降至2025年的14.37%,净资产从7509.65万元增至13.01亿元,偿债能力和财务稳健性均大幅改善。

二、行业竞争格局:细分赛道全球第一,但“第二名”的体量差距显著

根据弗若斯特沙利文数据,2025年云深处四足机器人行业应用领域收入排名全球第一,四足机器人整体收入排名全球第二(仅次于),具身智能机器人收入排名全球第四。在电力巡检这一核心赛道中,云深处的市场份额高达85%,消防行业市占率超过90%。

然而,体量层面的差距依然明显。2025年,实现营收17.08亿元、归母净利润2.88亿元,分别是云深处的约5倍和10倍。两家公司的路径分化正日益清晰:宇树走的是四足与人形并行的“双线”路线,2025年前三季度收入占比已超半数,同时以级产品打开C端市场;云深处则自创立以来深耕B端行业应用,2025年行业应用收入占比接近80%,四足及轮足机器人合计贡献约95%的营收。

从全球竞争格局来看,除外,云深处还需应对波士顿动力、等国际巨头的潜在进入压力。但值得注意的是,云深处在海外市场已有初步突破――产品销往全球超45个国家和地区,曾在新加坡集团管廊隧道巡检项目中中标,击败了波士顿动力的Spot四足机器人。

三、市场关注的核心议题

议题一:41倍市销率――高估值溢价面临考验。以139亿元估值对应3.37亿元营收计算,云深处的市销率约为41倍。作为对比,以17.08亿元营收对应约420亿元估值,市销率约为25倍。这意味着云深处比宇树的估值倍数高出约60%。支撑这一溢价的主要逻辑并非的宏大叙事,而是公司在四足机器人B端领域的盈利兑现和行业应用细分赛道的全球领先地位。然而,高估值也给公司的业绩增长带来了更高要求――若营收增速无法持续托底,利润率改善的叙事将被逆转。

议题二:单一产品线的结构性风险。2025年,公司具身智能机器人收入占主营业务收入95.69%,其中四足及轮足机器人合计贡献了95.45%的营收。这意味着云深处当前的商业模式高度依赖单一产品线――“机器狗就是命门”。需求侧的任何风吹草动――比如电力行业资本开支回落,或某个大客户预算收缩――都将直接冲击经营业绩。当前公司前五大客户中国家电网等央企位居前列,行业投资节奏与采购对业绩的波动性影响不容忽视。

议题三:布局滞后与商业化拐点的博弈。2025年,云深处DR系列收入仅82.30万元,全年仅售出1台。而同期的出货量已突破5500台。云深处创始人朱秋国曾判断:“从技术突破到成熟应用,至少需要10年时间”。这一判断直接影响了两家公司的战略选择,但也使云深处在风口面前表现得相对审慎。本次IPO募资中最大的一笔――11.69亿元――将投向具身算法及模型研发项目,表明公司正在试图从“卖硬件”转向构建“具身大脑”层面的技术壁垒。但在智元、等同行已进入规模化量产的当下,云深处能否迎头赶上,将是决定公司中长期估值逻辑的关键变量。

四、机构观点

华龙证券研报指出,云深处于2025年12月正式启动IPO辅导备案,成为当年第三个正式启动IPO辅导的本体企业,计划于2026年6月前完成辅导验收。()研报分析认为,云深处在电力巡检等B端场景已形成深度绑定优势,国家电网连续多年位列前五大客户,这一“场景卡位”的逻辑构成了公司差异化竞争力的核心。

云深处的IPO标志着中国四足机器人行业从“烧钱研发”向“商业化变现”的阶段转换,其盈利能力的改善是一个积极信号,但布局的滞后和估值水平是其登陆科创板后将面临的主要市场检验。在此前的行业分析中也提及,云深处“B端深耕”的战略路径与“全渠道拓展”形成了鲜明的产业分野,资本市场最终将根据各条技术路线的商业化进程给出定价。

云深处的科创之路,既是“杭州六小龙”资本化浪潮的重要一环,也是四足机器人赛道商业化进程的集中体现。从浙大实验室走出的“绝影”机器狗,到如今站上科创板门槛,云深处用三年营收翻近7倍、毛利率攀升至52.83%的成绩证明了B端场景驱动的商业模型已初步跑通。然而,41倍市销率之下的布局滞后、单一产品线依赖、以及技术迭代加速期的竞争加剧,均构成了不容忽视的结构性挑战。25.03亿元的募资规模能否撬动“具身大脑”研发和产能扩张的战略跃迁,最终将取决于公司在技术迭代与商业落地之间的平衡能力。市场既期待看到云深处在本轮发行及上市后的长期表现,也将持续关注其在赛道的追赶步伐,以及细分场景之外的规模化边界。一切仍有待时间的检验。