中财投资网(www.161588.com)2026/6/7 21:58:54讯:

本周融资资金加仓多只光模块个股,净偿还多只半导体个股。

据・统计,本周(6月1日至5日),A股融资余额高位震荡,最新为28997.03亿元(截至6月4日);其间A股融资资金呈现净偿还态势,金额合计17.09亿元。

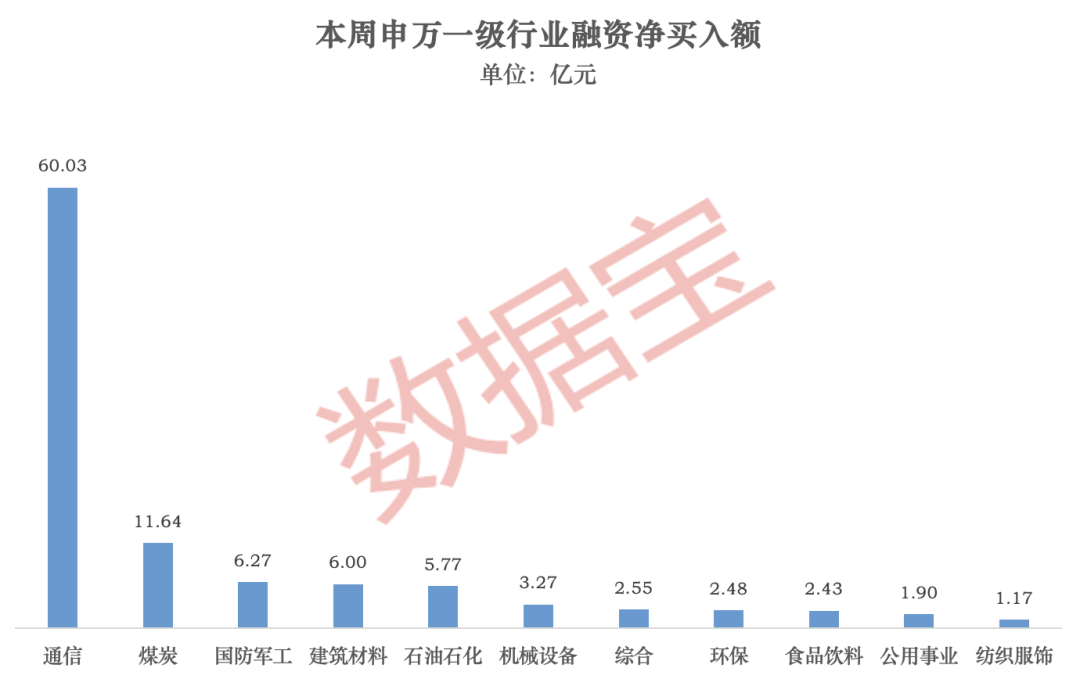

分行业看,通信板块融资净买入金额为60.03亿元,居首;煤炭行业随后,融资净买入金额为11.64亿元;国防军工、建筑材料、石油石化行业净买入额均在5亿元以上。

融资净偿还方面,非银金融、医药生物行业净偿还额均逾10亿元;电力设备、电子行业净偿还额均在20亿元以上。

融资资金大幅加仓光模块个股

据统计,个股方面,除去近期上市新股,本周32股融资净买入额在3亿元以上。其中,新易盛、中际旭创、兆易创新净买入额排名前三,依次为25.47亿元、13.36亿元、11.25亿元;源杰科技、宁德时代随后,净买入额均在9亿元以上。

新易盛股价一周上涨5.88%,周五盘中触及历史最高价818.38元/股,总市值7449.31亿元。公司近期在投资者关系活动中表示,1.6T光模块产品订单相对于2025年增幅很大,预计在今年呈现出逐季快速增长的趋势,1.6T和800G是今年交付的主力产品。

值得关注的是,新易盛和中际旭创两股均为光模块个股;同时上榜的烽火通信、光迅科技、光库科技等个股也均在光模块业务上有所布局。

华泰证券表示,AI算力需求持续增长驱动高速光模块加速放量,同时1.6T/3.2T高速率升级及CPO等技术迭代推动光模块封装复杂度与性能要求持续提升,带动上游设备进入“量增+价升”共振阶段。光模块产业链或正处于新一轮技术迭代加速拐点,关注国内设备厂商在客户导入与高端技术升级中的突破机会。

TrendForce预计,2026年包括谷歌、微软、亚马逊、Meta、Oracle、字节、腾讯、阿里、百度全球9大CSP合计资本支出将达约8300亿美元,同比增长79%,带动全球光模块市场规模到2031年有望接近600亿美元。

融资资金净偿还

多只半导体产业链个股

净偿还方面,26股融资净偿还额超过3亿元。其中,澜起科技、江淮汽车净偿还额均超过10亿元,依次为10.41亿元、10.03亿元;国泰海通、胜宏科技、通富微电、中芯国际、生益科技、德明利等净偿还额均在5亿元以上。

澜起科技为内存接口芯片全球龙头。近期,富时罗素宣布旗下指数的季度调整,其中富时中国A50指数纳入兆易创新、澜起科技、东山精密、胜宏科技、潍柴动力。该变更将于6月18日收盘后生效。

目前澜起科技拥有两大产品线,互连类芯片和津逮产品。其中,2024年内存互连芯片呈现高度集中的市场格局,公司以4.3亿美元的收入占据36.8%的份额。国海证券认为,公司有望受益于AI时代对内存互连芯片相关需求的增加,维持“买入”评级。

多只半导体个股获得融资资金净偿还,包括澜起科技、德明利、海光信息、中颖电子、中芯国际、通富微电等,且多数个股与存储芯片相关。

华西证券指出,当前,在AI算力需求爆发推动下,全球存储产业正在进入新一轮超级周期,中国存储产业经过近十年的持续投入与技术积累,也开始迎来产业兑现阶段。随着长鑫科技和长江存储市场份额持续提升,中国存储产业链有望迎来由技术突破向产业兑现转变的重要阶段。

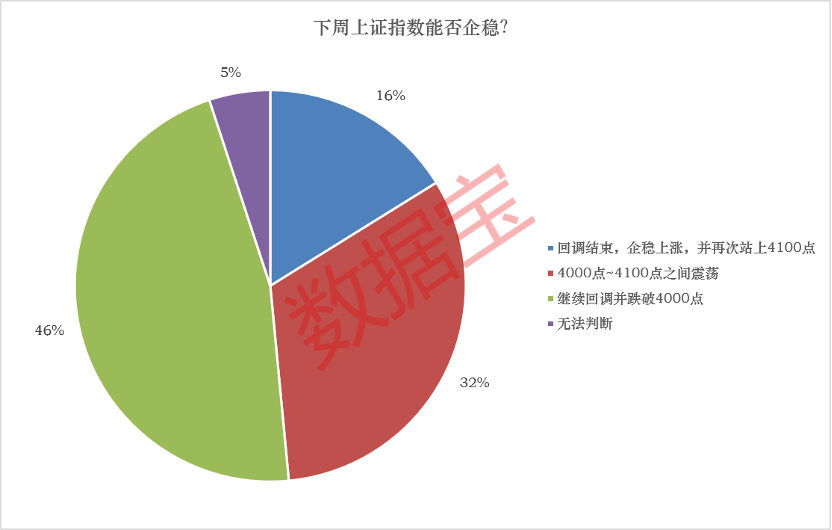

多数投资者认为下周A股或继续回调

本周A股单边下行,沪指一周下跌1%,最新报4027.74点。

6月6日,发布每周小调查《调整结束了吗?》。调查显示,参与调查的受访者本周约34%实现盈利;其中,盈利10%以内的占比29%,亏损10%以内的占比42%。

从仓位看,42%的受访者为满仓或满仓加融资,50%―100%仓位的受访者占比36%。

从仓位变动看,本周21%的受访者选择加仓,较上期下降;24%的投资者选择减仓;48%的受访者持仓不动,静观市场变化。

多数受访者认为,下周市场或将维持跌势。调查显示,46%的受访者认为下周市场将“继续回调并跌破4000点”。

然而,认为沪指“再次站上4100点”的投资者占比16%,认为“4000点―4100点之间震荡”的投资者占比32%。

从板块来看,科技板块仍最受欢迎,最新看好的占比为59%,较上一期提升6个百分点。电力板块看好占比降幅最大,由17%降至11%,较上期下降6个百分点。

从概念角度来看,选择看好商业航天/卫星互联网、人工智能、存储芯片、算力的受访者占比居前,分别为19%、16%、16%、11%。