中财投资网(www.161588.com)2026/6/5 21:47:17讯:

据港交所官网,日前,A股科创板上市公司神州细胞(SH688520,股价35.40元,市值166.50亿元)首次向港交所呈交了招股书,拟实现A股与H股双重上市。作为一家专注于治疗性抗体、重组蛋白及疫苗研发与商业化的生物制药企业,神州细胞于2021年推出首款商业化重组凝血八因子产品安佳因,并以此实现向商业化运营转型。最新数据显示,神州细胞2025年实现营收15.6亿元,较2024年的25.12亿元出现下滑,同期年内利润由2024年的盈利1.12亿元转为亏损5.66亿元。

在核心产品占据一定市场份额的背后,神州细胞的基本面数据与商业运营模式暴露出诸多风险点。例如,其主打产品安佳因的基层销售团队在浙江等地卷入涉嫌虚构“骗保”的司法案件,且公司同期的销售费用与患者福利相关采购金额呈现增长。同时,神州细胞在2025年出现经营活动现金流转负的情况,短期流动负债超出流动资产,并通过向控股股东定向发行永续债的方式补充资金,优化了资产负债结构。此外,在现有核心生产线产能利用率维持在50%左右的情况下,公司仍投入资金建设11万平方米的新生产园区。

销售及经销开支持续增长

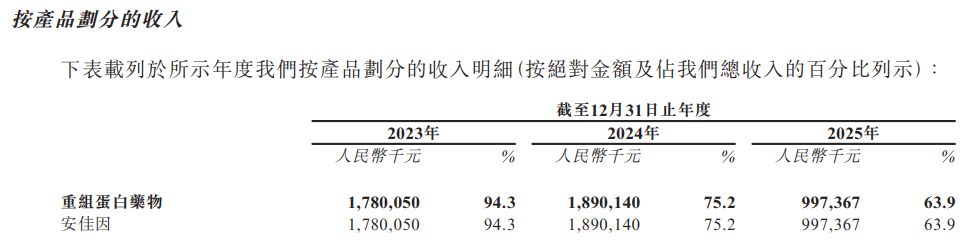

安佳因(一款用于治疗甲型血友病的第三代重组人凝血因子产品)是神州细胞的主要收入来源,在报告期内对整体营业收入起到了直接作用。2023年、2024年和2025年(以下简称报告期内),安佳因的销售收入分别为17.8亿元、18.9亿元和9.97亿元。

图片来源:神州细胞港股招股书

进入2025年,受集中采购范围扩大以及产品终端价格下降影响,该产品的收入规模出现回落。招股书(草拟版本,下同)显示,安佳因占公司总收入的比例从2023年的94.3%下降至2025年的63.9%。

《每日经济新闻》记者注意到,该产品自2021年商业化以来,逐步在血友病治疗市场占据份额,但其终端销售模式的合规管理面临司法层面的审视。

根据浙江省瑞安市人民法院披露的刑事判决书,神州细胞工程公司的业务员与当地医疗机构人员共谋,联系血友病患者在未发生出血症状(按规定应自费)的情况下违规就诊开药,骗取医保基金。业务员在操作中给予患者开药金额约4%的返点。判决书显示,2022年4月18日至2024年4月29日,一名患者经业务员操作,在未进行出血检查的情况下违规开具636瓶安佳因,骗取医保基金119余万元,个人非法获利3.54万元,并被以诈骗罪判处刑罚。

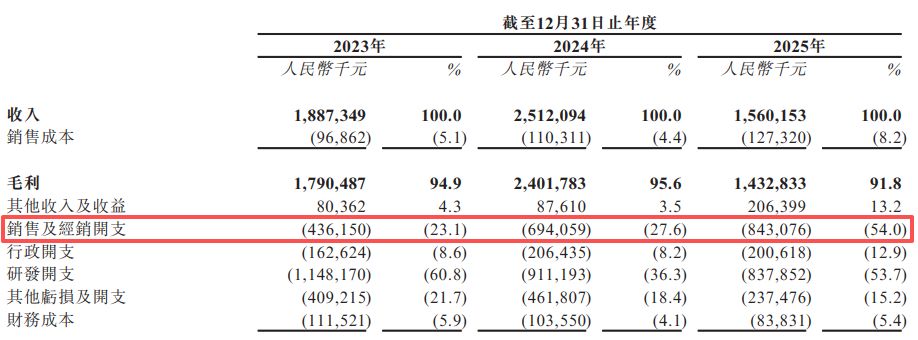

与这一终端销售模式并行的,是神州细胞持续增长的销售与经销开支,以及大规模的对外捐赠金额。报告期内,公司的销售及经销开支分别为4.36亿元、6.94亿元和8.43亿元。

图片来源:神州细胞港股招股书

在2025年公司整体收入下降的背景下,其销售开支绝对值呈现上升,导致2025年销售及经销开支占总收入的比例达到54%。

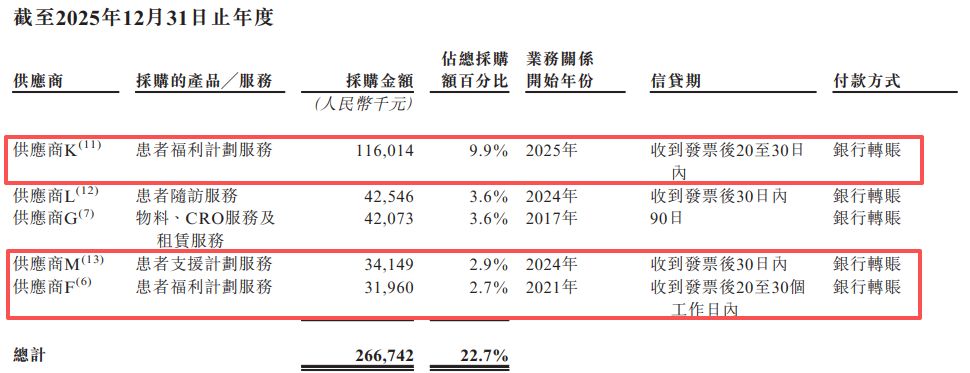

招股书还显示,报告期内,神州细胞对外捐赠支出分别为4.04亿元、3.45亿元及2.27亿元。从资金流向上看,神州细胞向第三方机构采购了大额服务。2024年,供应商F提供4336万元“患者福利计划服务”;2025年,新供应商K提供1.16亿元同类服务,供应商M提供3414.9万元“患者支援计划服务”,加上供应商F的3196万元,仅这三家机构在2025年即合计收取1.82亿元服务费。

图片来源:神州细胞港股招股书

递表前近9亿元定增募资补流落地

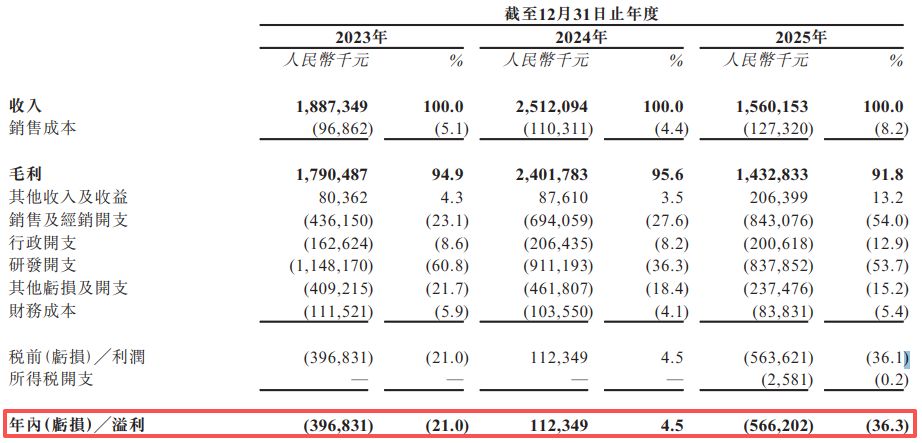

记者注意到,神州细胞在报告期内的财务指标呈现波动状态。2023年,公司录得亏损3.96亿元;2024年,公司实现1.12亿元净利润;但在2025年,公司再次转为亏损5.66亿元。

图片来源:神州细胞港股招股书

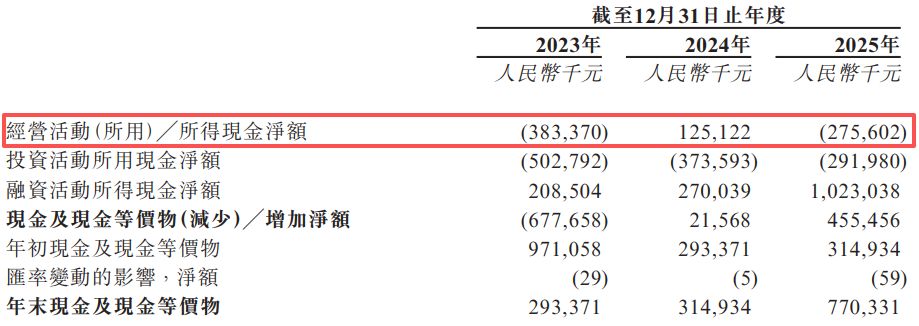

伴随利润波动的是经营活动现金流的变化。在2024年,公司经营活动所得现金净额为1.25亿元,然而在2025年,经营活动所用现金净额转为-2.76亿元。

图片来源:神州细胞港股招股书

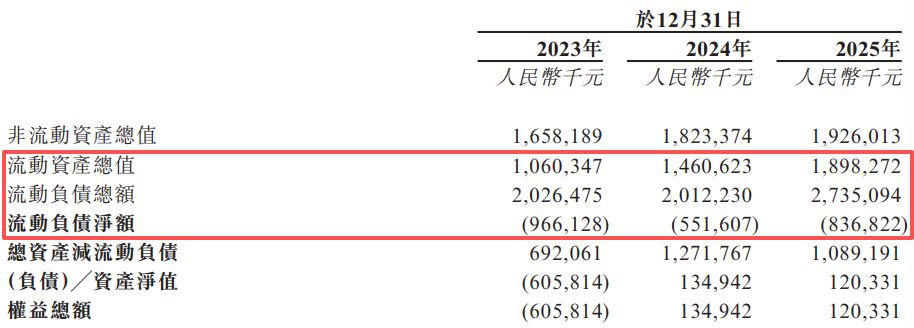

从资产负债表的结构来看,公司的流动性数据面临客观变化。截至2025年末,神州细胞的流动资产总值为18.98亿元,而流动负债总额为27.35亿元。流动负债净额的缺口从2024年底的5.52亿元扩大至2025年底的8.37亿元,增幅为51.7%。

图片来源:神州细胞港股招股书

招股书说明,流动负债净额的增加主要由于银行及其他借款的增加。截至2025年末,公司的银行及其他借款从2024年底的15.78亿元增加至22.65亿元。

图片来源:神州细胞港股招股书

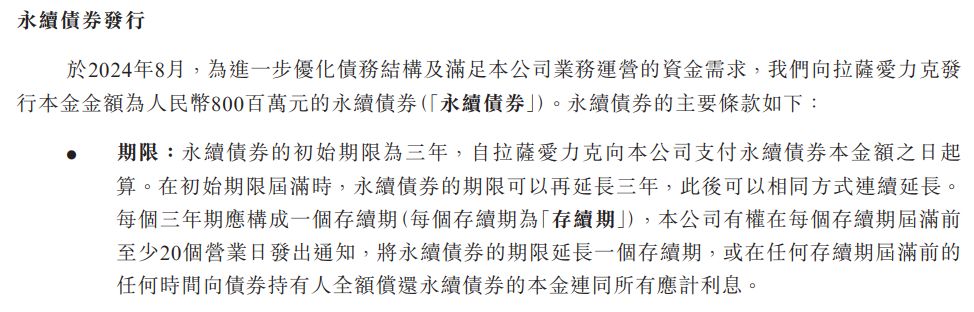

面对日常运营的资金周转需求,神州细胞采取了特定条款的关联方融资途径。2024年8月,神州细胞向控股股东拉萨爱力克定向发行了本金金额为8亿元的永续债。该笔融资最终的实际到位规模约为6亿元,资金用途被列为补充流动资金和偿还有息负债。

这一系列条款设计在会计处理上产生了相应的影响。据《国际财务报告准则》相关规定,由于公司拥有无条件避免交付现金或其他金融资产的权利,此类永续债被确认为权益工具,而非金融负债。

在2025年底的资产负债表中,该笔永续资本工具的账面价值从6.03亿元增加至7.7亿元,全额计入公司的权益总额中。通过向实控人发行永续债并将其计入所有者权益,神州细胞在财务报表上增加了净资产规模,从计算基数上影响了整体资产负债率数据的最终呈现。

图片来源:神州细胞港股招股书

此外,就在向港交所递表前不久,神州细胞2500万股的A股定增于2026年4月落地,配售A股定价为每股36元,募资净额约8.92亿元,“补充流动资金”为此次定增唯一的资金用途。

图片来源:Wind

核心生产线部分产能处于闲置状态

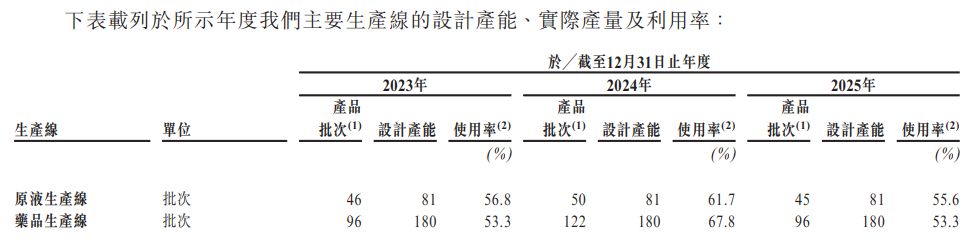

作为一家拥有内部生产能力的生物制药企业,神州细胞在招股书中披露,其具备支持重组凝血八因子生产的设施,年设计产能达到100亿IU(国际单位)。不过,记者注意到,其设计产能与实际产量之间存在未完全利用的情况。

招股书详细列明了主要生产线的利用率数据。对于原液生产线,其在报告期内的设计产能均为81个批次。而这三年的实际生产批次分别为46批、50批和45批,对应的产能利用率分别为56.8%、61.7%和55.6%。

图片来源:神州细胞港股招股书

药品的制剂生产线同样呈现出类似的运行数据。报告期内,制剂生产线的设计产能均为180个批次。这三年的实际生产批次分别为96批、122批和96批,对应的产能利用率分别为53.3%、67.8%和53.3%。

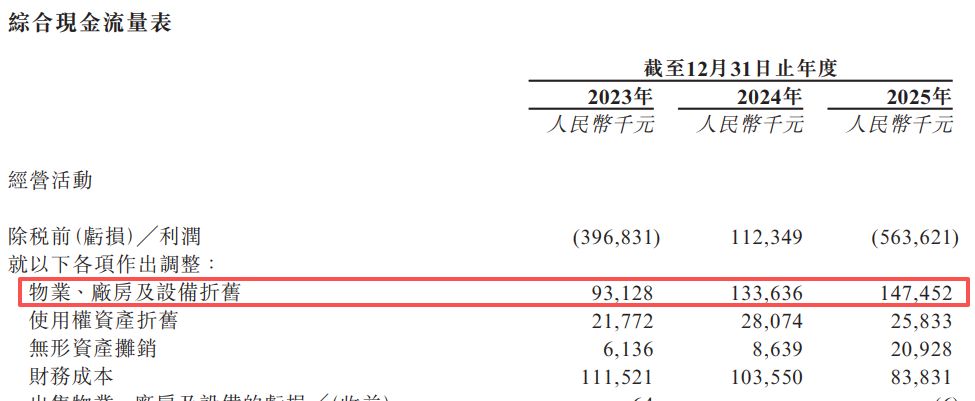

连续三年的数据显示,神州细胞的核心生产线在报告期内有部分产能处于闲置状态。财务数据显示,公司在报告期内因物业、厂房及设备产生的折旧费用呈现上升趋势。报告期内,该项折旧费用分别为9312.8万元、1.33亿元及1.47亿元。在核心产品安佳因终端价格下降和整体收入规模收缩的2025年,固定成本分摊对公司的利润空间形成了压力。

图片来源:神州细胞港股招股书

在现有产能利用率未达到饱和的状况下,神州细胞仍继续推进固定资产投入。招股书显示,公司已经开始在北京经济技术开发区N10地块兴建新的综合生产及研发园区,总规划建筑面积约11万平方米,项目旨在支持单克隆抗体、重组蛋白疫苗及其他管线产品的商业化生产。公司于2024年取得了施工许可证,预期于2026年获得政府竣工验收,首期投产计划将于2026年9月启动。

针对安佳因曾陷“骗保”风波、公司有闲置产能仍扩建等问题,6月5日下午,《每日经济新闻》记者向神州细胞投资者关系和官网提供的邮箱发送了采访问题,但截至发稿尚未获公司回复。

封面图片来源:祝裕