中财投资网(www.161588.com)2026/6/30 15:50:39讯:

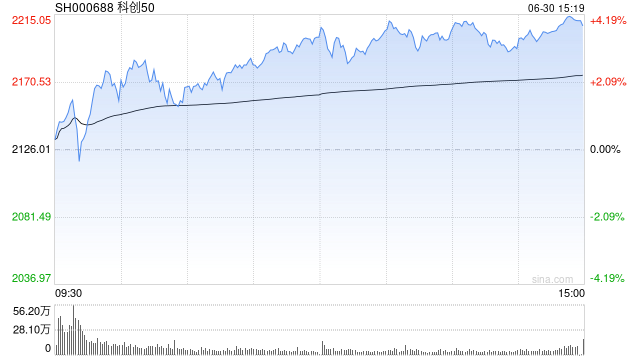

A股半年收官!科创50半年大涨64.25%创新高 逾百股半年涨超200% 中船特气大涨超770%问鼎上半年“股王” 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 分时图

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 分时图

6月30日消息,三大指数震荡拉升,深成指、创业板指均涨超2%,科创50大涨3.85%。板块方面,芯片产业链持续走高,模拟芯片、功率半导体方向领涨,力合微、敏芯股份、翱捷科技等多股涨停;算力硬件概念强势反弹,长光华芯、深科达20cm涨停;午后机器人概念持续走高,天奇股份直线涨停;下跌方面,创新药板块回调,通化金马跌停;午后银行板块持续调整,浙商银行、沪农商行跌超4%。总体来看,两市个股涨多跌少,上涨个股超3000只。

截至收盘,沪指报4094.40点,涨0.50%,深成指报16205.56点,涨2.48%,创指报4342.71点,涨2.99%。

2026年上半年A股行情正式收官,市场整体呈现三大指数全线收涨、结构性行情极致分化的特征,整体交出亮眼半年成绩单。科创50强势领涨,大涨64.25%创新高,创指半年涨35.58%,深成指半年涨19.82%,沪指上半年涨3.16%。市场赚钱效应集中凸显,上半年A股超百只个股涨幅突破200%。

板块层面,电子化学品、存储芯片、CPO、半导体、PCB、培育钻石等多点开花、轮番活跃。

个股亮点扎堆硬科技:半导体材料股中船特气大涨超 770%,问鼎上半年“股王”;涨幅前五中 PCB 独占两席,宏和科技、金安国纪均涨超 600%。寒武纪凭借算力芯片主线市值突破万亿,成为科创板首只万亿股;晶圆代工龙头中芯国际稳守板块市值榜首。CPO 方向中际旭创作为创业板权重年内翻倍,与新易盛、天孚通信共同扛旗光通信。存储高景气带动扩产预期,北方华创、拓荆科技、中微公司等半导体设备股年内涨幅普遍接近翻倍。

相比之下大消费明显掉队,白酒跌幅居前,古井贡酒跌近 40%。

6月30日热点板块:

1、芯片产业链

模拟芯片、功率半导体方向领涨,力合微、敏芯股份、翱捷科技、晶方科技等多股涨停。

消息面上,全球近20家模拟及功率半导体企业即将于7月1日启动新一轮涨价。据了解,AI服务器、数据中心专用电源管理芯片及高压信号链模拟芯片涨幅为15%至25%,工业自动化、储能隔离芯片涨幅为10%至15%。

2、CPO

锐捷网络、长光华芯、深科达20cm涨停,联创电子、领益智造、方正科技等10余股涨停。

消息面上,今年以来,和算力有关的相关产品加速出海。在武汉,光模块的生产线同样24小时不停机。随着全球算力基础设施建设加速推进,今年以来,这家企业800G以上光模块出口同比增长超过100倍。

消息面:

1、【Kimi估值升至315亿美元 ARR突破3亿美元 收入曲线现Anthropic早期特征】《科创板日报》记者独家获悉,月之暗面Kimi上一轮200亿美元估值融资于近日完成交割,新一轮融资已经启动,投前估值涨至315亿美元。据接近Kimi的机构人士介绍,Kimi在本轮融资沟通中披露了其最新收入数据:6月中旬,ARR(年度经常性收入)突破3亿美元。Kimi此轮收入增长主要来自模型迭代带动的开发者使用和API收入提升。目前,API收入已占Kimi整体收入7成以上并持续走高。Kimi的收入曲线初现Anthropic早期商业化阶段的特征:开发者调用放量、API占比提升、海外付费用户增长,并由模型能力迭代带动价格体系上移。 (科创板日报记者 李明明)

2、【五家房企激战168轮 上海静安宅地72.89亿元成交】上海今日迎来第五批次宅地出让,5宗涉宅用地总起始价104.22亿元。其中,静安区N070402单元081a-08地块吸引保利发展、中海、建发、招商蛇口、华润置地&越秀地产等5家房企参与竞拍。经过168轮竞价,最终该地块由建发以72.89亿元竞得,成交楼面价81665元/平方米,溢价率29.63%。 (财联社记者 李洁)

3、【工信部马春生:加大富锂锰基正极、硅基负极、固态电解质等材料攻关】中国汽车动力电池产业创新联盟2026年度论坛6月30日召开,工信部装备工业一司汽车发展处处长马春生在论坛上表示:“当前全球新能源汽车产业已进入加速发展的新阶段,对动力电池安全、绿色、耐久等性能提出更高要求,需要进一步强化创新驱动。”马春生说,“下一步我们将加强协同,完善支持政策,持续推动动力电池产业高质量发展。”,加大关键技术攻关,支持上下游开展联合创新攻关,重点突破全固态电池、高比能锂离子电池等关键技术,加大富锂锰基正极、硅基负极、固态电解质等材料攻关,夯实技术能力;提升大规模智能柔性制造水平和检测验证能力,持续提高产品性能质量。

4、【美股核电龙头警告:美部分地区最早明年就可能停电 AI巨头们低估了前方阻力】美国核电龙头艾索伦电力(Exelon)首席执行官Calvin Butler最新警告称,由于电力需求不断增长给电网带来压力,美国最早可能在2027年面临停电,而且需要更高的电费来为新的基础设施提供资金。他指出,人工智能(AI)超大规模数据中心运营商令人“措手不及”,并且“低估了”他们的数据中心将受到的阻力。

下半年A股市场如何演绎?多家券商研判:

1.国泰海通:长牛、慢牛、转型牛的条件正在形成

中国资本市场长牛、慢牛、转型牛的条件正在形成。以往,发展预期下调、警惕地缘冲突、资产价格贬值推升了中国资产风险估计与贴现损失,也体现为信心不足。

2025年以来市场认识逐步转变,中美交锋与美伊冲突中所展现的中国韧性,令各界重新认识国家治理能力与产业集群优势,资本市场“防波堤”的建设也终结了资产价格贬值循环的预期,中国资产的风险评价与贴现率系统性降低。

自此,资本市场能够凝聚社会资本与共识,中国股市长牛、慢牛、转型牛与人民币升值的条件得以形成。但产业转型与K型经济的特点,也提高了当下牛市的认知门槛。

大势研判:稳定构筑底色,转型漫卷长牛;短暂“阵雨”过后,中国市场还会走出新高。当下中国增长的引擎的转变,不容易在生活感知。中美在内的全球AI资本支出并未减速,势态加速;中国制造业深度全球化,工程师红利与规模效应引领中国产品从“成本竞争”扩大“价值竞争”;传统行业也在累年下行后边际拖累减小。

最后,以“国九条”为起点的资本市场改革举措持续发力,提高中国资产可投资性与降低市场波动,对于扭转过去形成只重融资的资本市场认识具有关键作用。因此,如美伊局势反复或国内交易侧扰动,夏日“阵雨”的冲击不会太长,二三季度中国股市还会有不错的表现,有望走出新高,四季度需要更稳健。

2.招商证券:全球K型分化加剧

全球K型分化加剧。全球市场K型分化的背后,并不能用市场风险偏好或资金宽裕来解释,其本质是全球经济背离在资本市场的映射。

海外方面,美国经济当前更接近一种由少数强势主体支撑的“窄基韧性”,而不是就业、收入、消费和盈利相互接力的广谱复苏。

国内方面,经济总量边际走弱,全年主线从“总量复苏”转变为“动能切换”,科技高端制造引领经济增长,而传统增长支柱全面承压,消费、地产、传统周期持续偏弱,难以形成总量复苏贡献;需求端延续结构性割裂,出口高景气确定性较强,内需整体疲软,财政以结构性托底为主、无大规模扩张,整体经济呈现“科技强传统弱、外需强内需弱”的极致分化特征。

科技仍然是贯穿始终的主线。从该行的分析框架来看,当前市场已经处在市场上行第三阶段,无法依靠宽松的流动性和增量资金驱动指数上行,而是回归业绩与盈利最确定的方向。从全球市场来看,EPS交易已经成为权益市场的共识,而全球范围内普遍存在的“K”型分化,使得科技板块的盈利相较于其他方向较为领先。并且在本轮市场上行区间内,科技已经替代券商,成为新的“牛市旗手”,该行看好下半年指数在科技板块的推动下温和上行。

市场风格展望方面,四季度可能为成长价值风格切换的拐点。回溯历史可以发现,2010年以来,基本每隔2-3年有一次成长价值的风格切换,流动性、新兴产业发展趋势是切换的核心驱动因素。本轮成长已持续近两年,成长相对价值风格超额收益显著,机构抱团TMT程度高,四季度可能为成长价值风格切换的拐点。潜在的驱动因素包括:1、市场提前交易美联储加息,加息落地可能在2027年初;2、AI科技板块业绩增速及其预期的变化。