中财投资网(www.161588.com)2026/6/29 15:43:10讯:

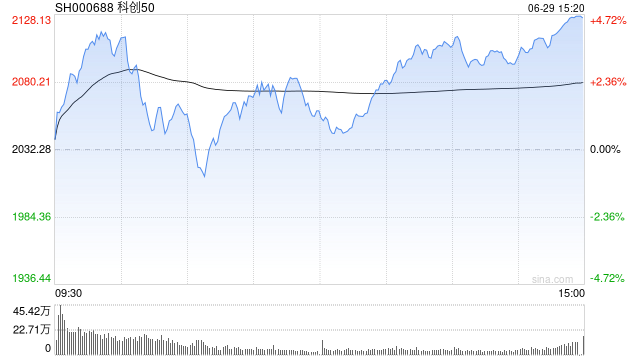

收评:科创50指数大涨4.61% 医药、半导体设备板块爆发 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 分时图

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 分时图

6月29日消息,三大指数全线收红,创业板指探底回升,科创50指数大涨4.61%。

板块方面,医药板块爆发,新赣江30cm涨停,万邦医药、广生堂、舒泰神、佰仁医疗等多股20cm涨停;半导体产业链再度走强,半导体设备板块快速拉升,华海清科20cm涨停,创元科技涨停,均创历史新高;猪肉板块活跃,巨星农牧涨停;下跌方面,算力硬件股延续调整,光纤、CPO、PCB等方向跌幅居前,长盈通跌超15%;PEEK材料板块回调,百合花跌停。总体来看,两市个股跌多涨少,下跌个股超2900只。

截至收盘,沪指报4073.90点,涨1.16%,深成指报15812.87点,涨0.19%,创指报4216.70点,涨0.54%。

盘面上,减肥药、生物制品、重组蛋白板块涨幅居前;非金属材料、元件、消费电子板块跌幅居前。

热点板块:

1、创新药

新赣江30cm涨停,万邦医药、广生堂、舒泰神、佰仁医疗等多股20cm涨停,双鹭药业、亚太药业等多股涨停。

消息面上,据国家医保局公示,6月29日557个药品通过医保目录初审,54个药品通过商保创新药目录初审,标志着“医保+商保”双目录谈判进入实质性阶段,新引入的预申报及8年价格保护等机制同步落地。

2、半导体设备

华海清科20cm涨停,创元科技涨停,均创历史新高。

消息面上,三星和SK海力士将在800万亿韩元项目中各自建设2座芯片工厂。

韩国产业通商资源部长官金正官表示,预计将在西南部建设四座芯片厂,投资约800万亿韩元;预计未来15年在芯片领域的投资将至少达到30万亿韩元,包括下一代内存、边缘人工智能和国防等领域;预计在忠清地区的芯片封装集群投资达到81万亿韩元。

另外,金正官表示,预计在五年内将DRAM生产能力翻倍,预计全球内存市场将在5年内增长四倍。

消息面:

【马斯克:SpaceX计划今年每月发布一个全新的人工智能模型】当地时间周日(28日),马斯克在其社交媒体平台X上发文称,旗下最新一代大语言模型Grok 4.5已正式在SpaceX和特斯拉内部开启Beta测试,之后才会进行更广泛的推广。马斯克还表示,SpaceX计划在今年剩余的时间里每月发布一个“完全从零开始训练”的全新人工智能模型。这番言论暗示,未来的版本可能并非对现有系统的简单改进,而是通过全新训练构建的全新基础模型。

【韩国政府:预计将在西南部建设四座芯片厂 投资约800万亿韩元】韩国产业通商资源部长官金正官表示,预计将在西南部建设四座芯片厂,投资约800万亿韩元;预计未来15年在芯片领域的投资将至少达到30万亿韩元,包括下一代内存、边缘人工智能和国防等领域;预计在忠清地区的芯片封装集群投资达到81万亿韩元。

【生猪反内卷政策已经转向执行落地 6月产能去化有望继续加速】机构预计6月产能去化有望继续加速,主要源于两个方面,其一是生猪养殖持续深度亏损,5月以来猪价反弹后转为持续震荡回落,进入6月以来,自繁自养和外购仔猪养殖均亏损超过300元/头;其二是仔猪价格,据钢联数据,5月底7公斤仔猪价格逐步滞涨回落,6月中再度回到200元下方,意味着母猪-仔猪环节也进入亏损状态。市场对产能去化及其相应的远期供需改善抱有较大信心,除去经济规律即低价刺激之外,还有政策层面的因素,6月生猪反内卷政策已经转向执行落地,已经下达硬性指标,并提出“四个带头”,后期政策效果或逐步显现。 (广州期货)

【三星电机MLCC或斩获大单 并将加码玻璃基板】综合韩国经济日报、韩国经济论坛报,业内人士近日透露,三星电机正与一家美国大型科技公司就一份AI服务器MLCC供应合同进行最后的谈判,价值约5000亿韩元(约合22亿元人民币)。另外,该公司还计划于近期与住友化学签署正式协议,成立玻璃基板合资公司(JV),两家公司将投资5000亿韩元,三星电机计划持有超过半数的股份,并投资约3000亿韩元(约合13.2亿元人民币)。

机构观点:

华泰证券发布A股策略研报称,上周A股科技波动率明显放大,三条线索交叉验证目前或位于阶段性整固。其一,外部坐标上,韩股目前或进入“加仓弹药收敛、强平抬头”阶段,尾部风险有所累积;其二,产业趋势上,苹果(AAPL)涨价引发利润分配的担忧,但Anthropic的ARR等高频指标显示AI需求仍在高位,且考虑到苹果(AAPL)涨价冲击的是存储下游偏边缘的消费电子需求,不必过度担忧;其三,短期美国PCE走高与季末基金风格回归或带来扰动,但油价回落已使外部压制边际松动,关注第二季度财报季方向。配置上,短期关注再平衡,以红利为安全垫,科技中关注半导体设备、存储、MLCC,关注财报存在修复动力的券商等。

招商证券发布研报称,当前市场进入市场上行第三阶段,行情驱动由增量流动性转向盈利基本面,全球呈现K型经济分化。国内经济动能切换,科技高端制造领跑,地产、消费等传统板块持续承压,外需向好、内需偏弱。科技取代券商成为市场上行核心主线,AI算力为市场风向标。展望下半年,指数有望在科技板块的推动下温和上行,四季度可能为成长价值风格切换的拐点,关注AI产业链、出口景气、资源与能源安全三条线索。