中财投资网(www.161588.com)2026/6/28 21:59:12讯:

报告要点

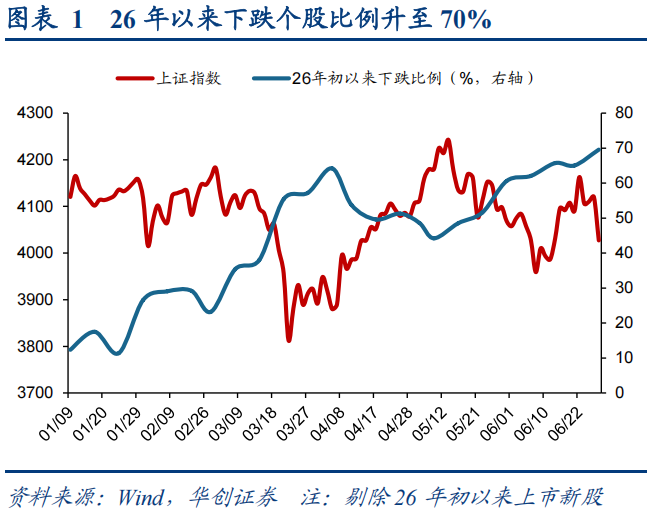

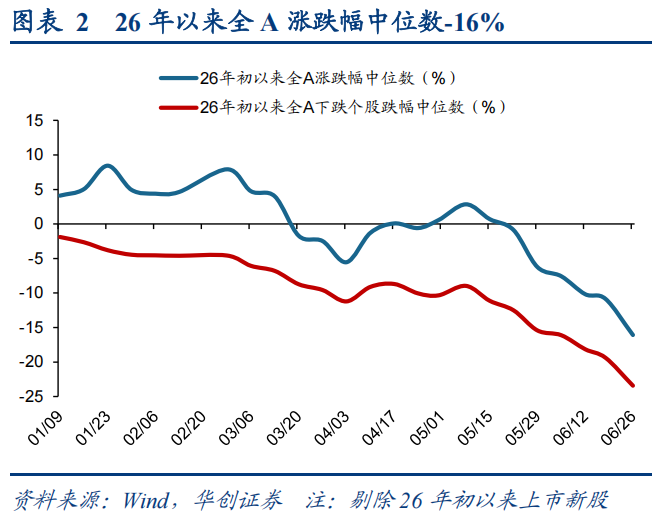

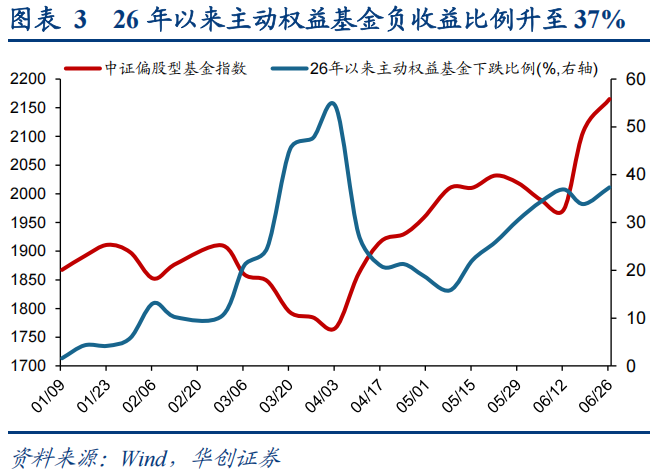

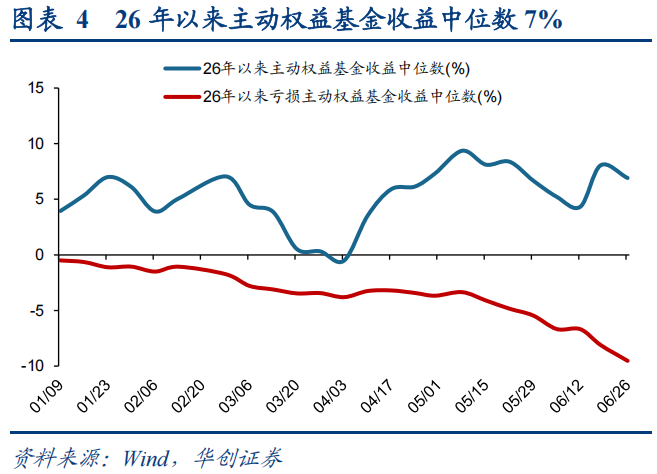

1、市场分化加剧,年初以来全A 70%股票下跌,涨幅中位数-16%;主动权益基金37%亏损,涨幅中位数7%。

2、近期市场回调主因:内需偏弱/美联储加息预期扰动/存储涨价引发的AI需求担忧。未来全A净利润仍有望持续回升,当前调整或相对有限。

3、本轮K型分化背后是业绩分化,高低切概率不高且更可能是高位回落而非低位补涨;短期科技AI回落更多源于分母端流动性因素,分子端基本面未见明显风险。

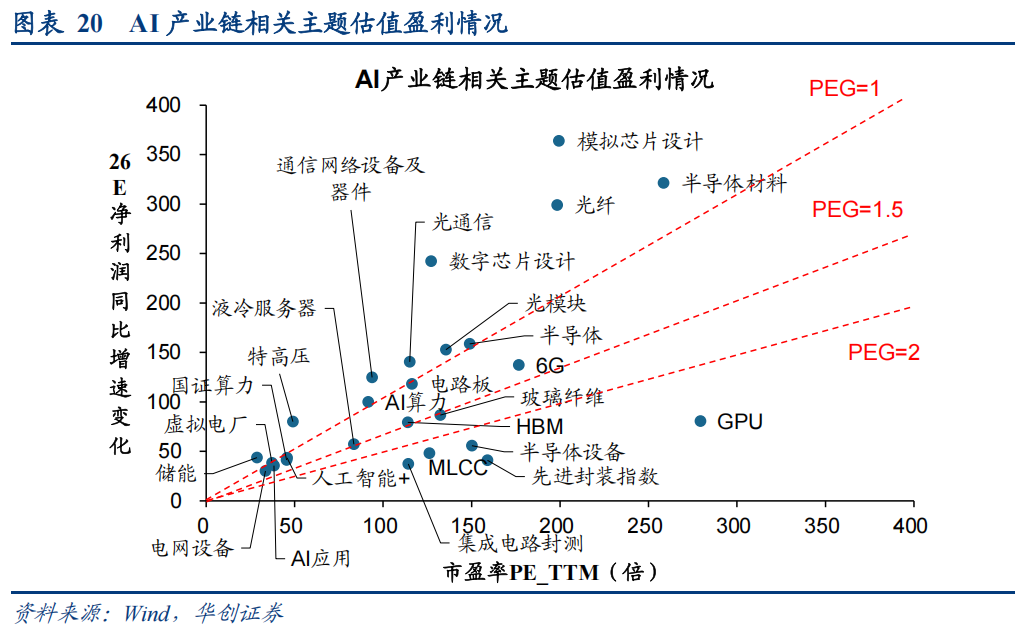

4、配置建议:科技AI+周期资源品。科技AI关注细分产业中估值盈利匹配较高的数字芯片设计、模拟芯片设计、光纤、光通信(核心股)、半导体(核心股)材料、光模块等;周期资源品关注近期业绩上修/下修公司比例居前的煤炭(核心股)、石化、有色、化工等。

报告正文

一、市场分化加剧,调整或相对有限

极致分化:年初以来全A 70%股票下跌,涨幅中位数-16%;主动权益基金37%亏损,涨幅中位数7%。近期市场呈现的明显的指数强个股弱特点,指数持续修复但个股下跌比例却持续上行,赚钱效应持续收敛。截至6/26年初以来全市场共3798只个股录得负收益,占比69.5%;年初以来全市场涨跌幅中位数进一步下探至-16%,其中下跌个股涨幅中位数达到-23.4%。此外,基金收益率同样出现明显分化,年初以来主动权益基金涨幅中位数6.9%,其中负收益基金占比达到37.3%,负收益基金收益中位数持续下探至-9.5%,极致结构性行情下基金收益分化明显加剧。

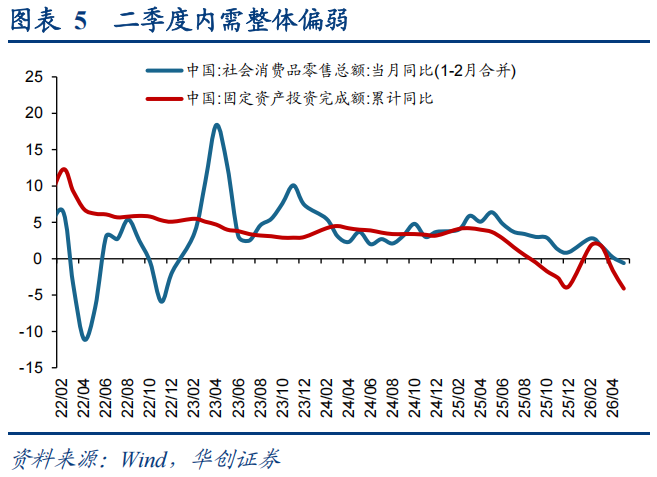

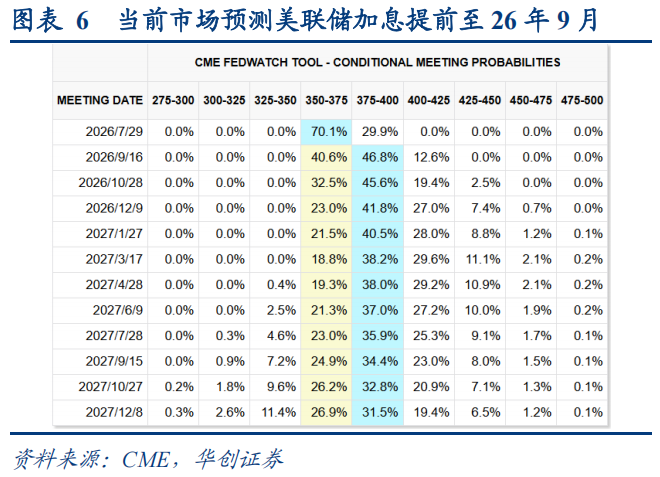

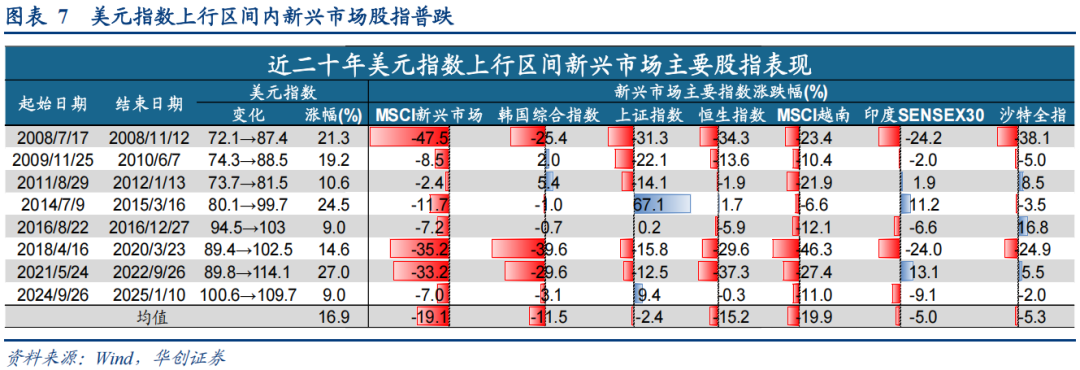

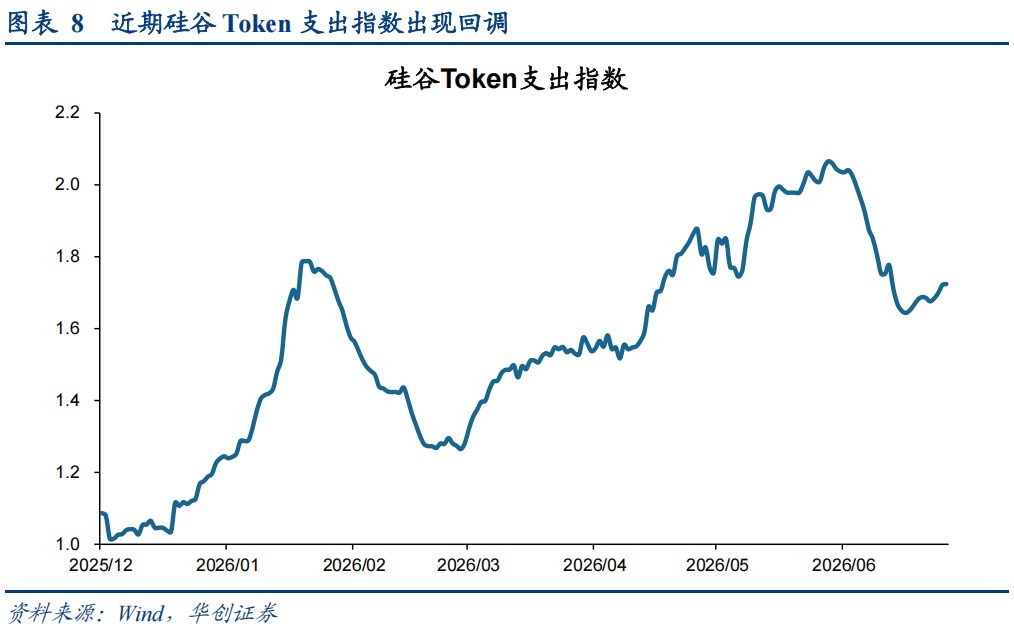

近期市场回调主因:内需偏弱/美联储加息预期扰动/存储涨价引发的AI需求担忧。第一,二季度以来内需的持续偏弱导致相关板块出现较大幅度的调整,5月社零同比-0.6%创22年以来新低;固投同比-4.1%创20年以来新低,导致近期内需消费相关板块跌幅居前:如零售6月至今累计-14.0%、公用-13.8%、美护-13.5%、食饮-12.3%、农业-11.6%等。第二,美联储加息预期抬升美债收益率,美元指数走强推动资本回流引发新兴市场股指普跌。根据CME数据,由于通胀持续高位与强劲的经济增长,当前市场对美联储加息的预期已从27年1月提前至26年9月,推动美元指数从今年以来低点的95.8上行至当前的101.4。从历史上来看,近二十年中美元指数持续大幅走强区间内(如08年下半年从72上行21%至87;14/7-15/3从80上行25%至100;21/5-22/9从90上行27%至114),MSCI新兴市场指数平均下跌19.1%,其中MSCI越南-19.9%、恒生指数-15.2%、韩国综合指数-11.5%等跌幅居前。第三,苹果涨价引发市场对担忧半导体(核心股)成本飙升将开始影响消费者需求及整体科技支出的担忧。科技产业的发展往往需要通过规模效应以实现产品成本的不断下降从而不断提升渗透率,从而形成科技公司营收规模的持续扩张。但是当前AI产业仍处于供需错配下上游硬件端不断涨价的过程中,下游厂商议价空间与利润被大量侵蚀导致被迫提升终端产品价格,由此形成对需求端的抑制。另外近期硅谷Token支出指数出现一定回调,说明在硬件端的持续涨价下,市场对AI的使用需求和边际支付意愿已经出现了一定程度的下滑。

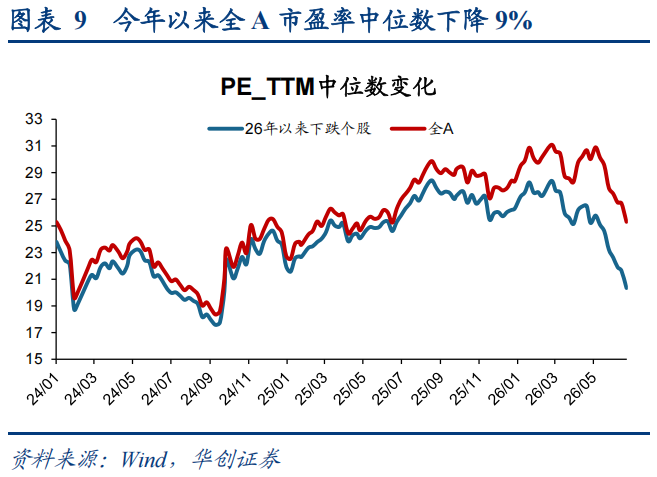

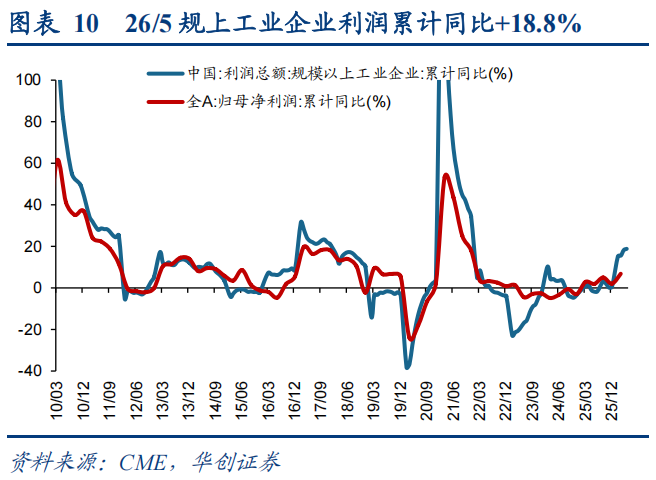

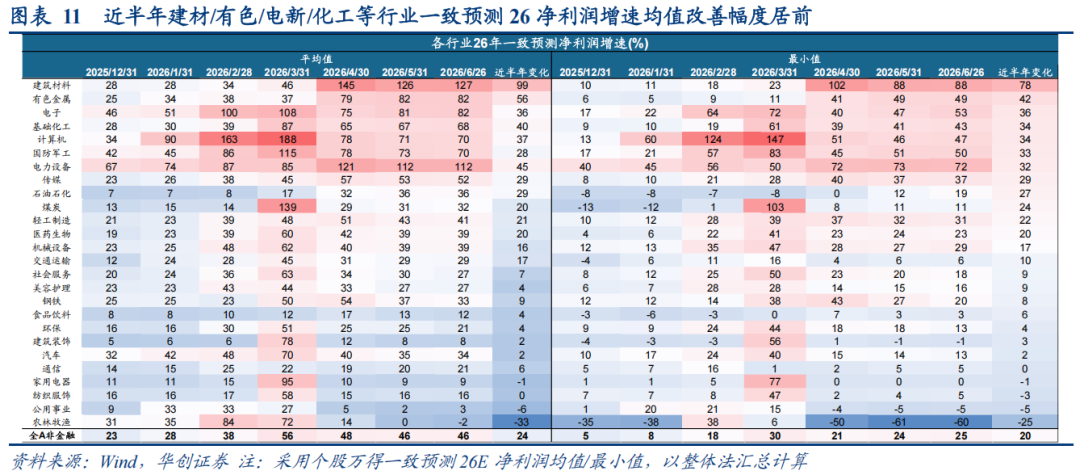

市场调整幅度或相对有限。我们认为在本轮回调中多数个股下跌已经较为充分,目前的调整或更多为AI产业链暴涨暴跌所带来的,估值已经出现了较为明显的下杀:截至6/26,当前全A市盈率中位数约为25.3倍,较年初29.5倍下降14.2%,较2月末高点31.1倍下降18.6%;当前下跌个股市盈率中位数约为20.3倍,较年初27.2倍下降25.1%,较2月末高点28.4倍下降28.3%。同时,我们判断今年全A业绩仍有望保持较强的增长,26/5规上工业企业利润累计同比+18.8%创21年以来新高,历史上工业企业利润与上市公司利润具备较强的相关性,预计未来全A净利润仍有望持续回升。此外,从万得一致预测变化来看,近半年26E全A非金融净利润增速(整体法,预测净利润最小值)上行20pct达到25%,其中上行幅度较大的主要集中于建筑建材(+78pct)、有色金属(核心股)(+42pct)、电子(+36pct)、基础化工(核心股)(+34pct)等。

二、高低切概率不高,且更可能是高位回落而非低位补涨

高低切概率不高且更可能是AI高位回落。我们在5/24《未到高低切策略周聚焦》中明确提出当前高低切发生概率不高,主因当前K型分化行情并非缘于资金虹吸的筹码转移,而是由基本面变化所驱动的。从K型下方来看,若涨幅落后行业股价出现低位补涨,则需等待政策发力后基本面回暖带来的业绩改善,后续积极关注7月政治局会议对下半年经济工作的安排,因此我们判断可能的高低切更多源于K型上方AI板块的高位回落。当前来看AI板块回落更多为受分母端风险偏好、无风险利率等因素影响形成的阶段性调整,分子端因美元流动性紧张对AI形成业绩层面的冲击概率不大。

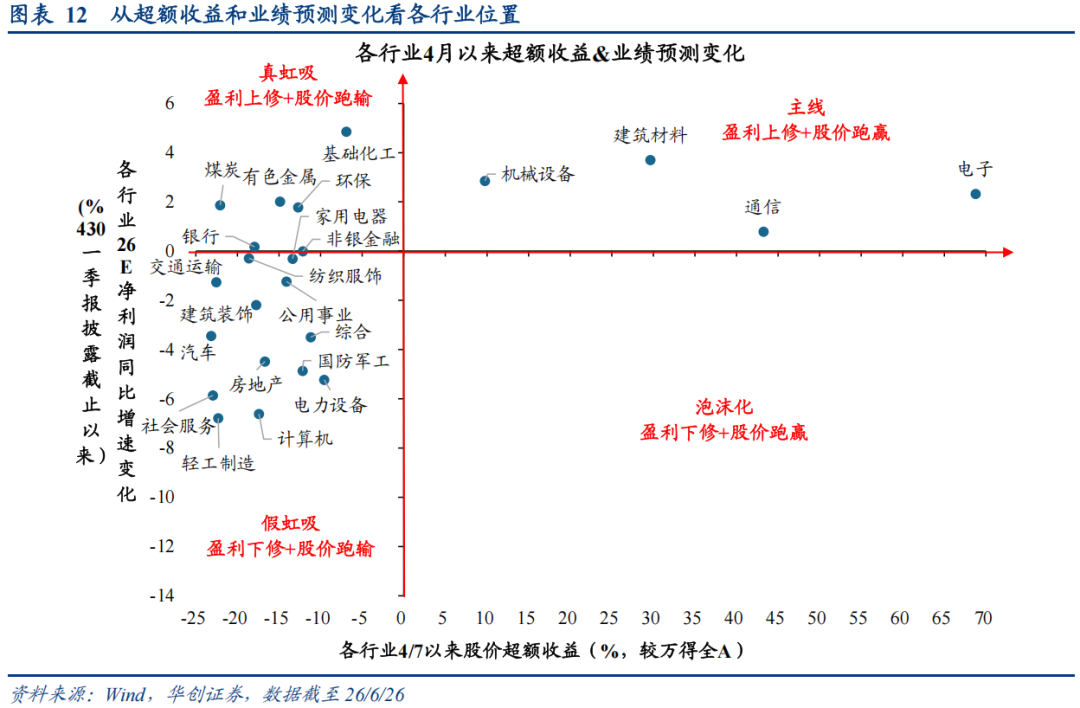

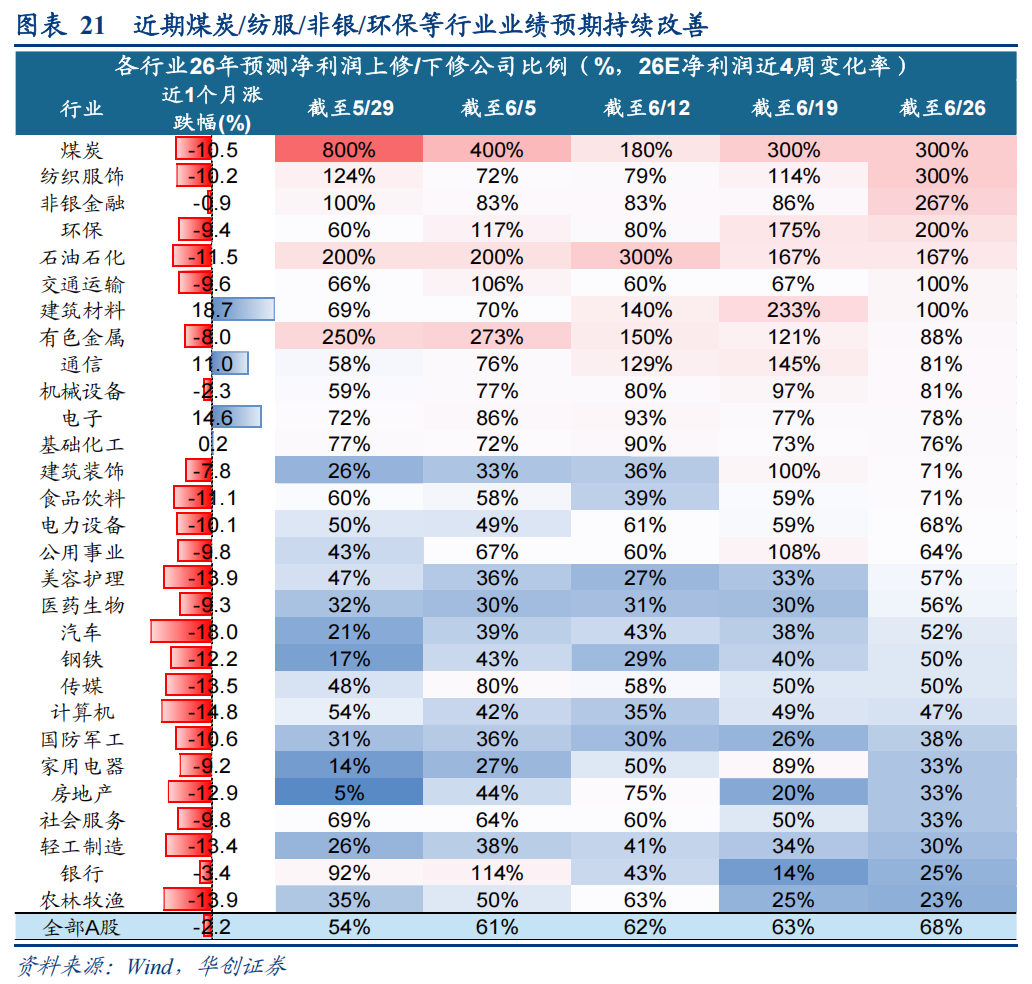

K型分化背后是业绩分化。从行业分化特征来看,4/7指数反弹以来的行业分化呈现出明显的业绩定价特征,当前并未出现盈利下修但股价跑赢的泡沫行业(第四象限)。当前市场主线AI科技相关行业一季报披露以来呈现盈利上修、股价跑赢的特征(第一象限),如电子、通信、建筑材料、机械设备。周期资源品在通胀回归、供给紧张背景下的业绩上修,但股价却在外围流动性、贵金属(核心股)下跌等外部因素影响下持续跑输,形成盈利上修、股价跑输的真虹吸特点(第二象限),如有色、化工(核心股)、煤炭(核心股)等。而内需消费、地产链等行业由于二季度基本面承压,呈现盈利下修、股价跑输的假虹吸特点(第三象限),相关行业并非简单因为AI的资金虹吸效应而下跌,类似于我们在《虹吸是昂贵的假设:从2021年茅&宁指数分野看当下策略周聚焦》中提到的21年宁组合和茅指数的K型分化背后同样为基本面的分歧。

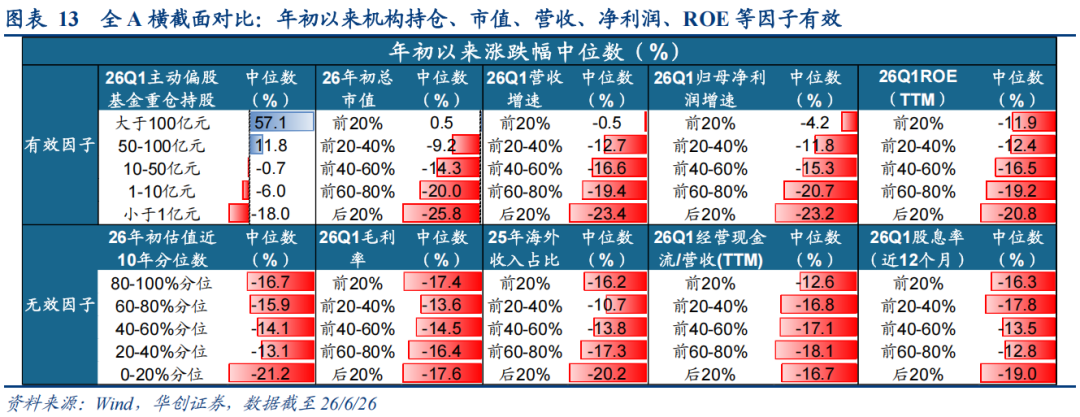

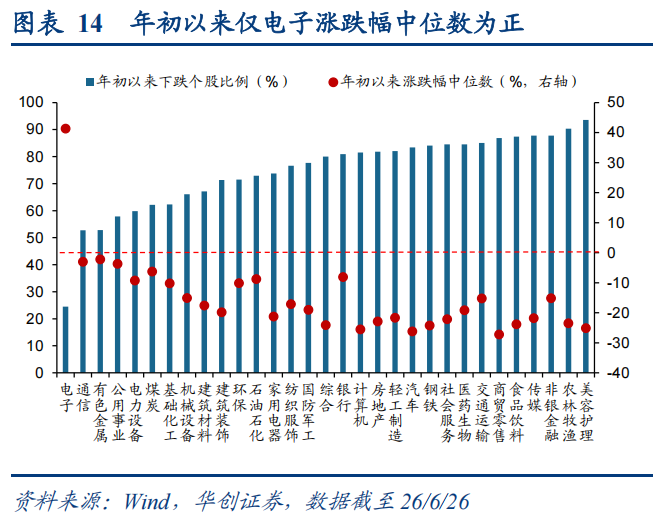

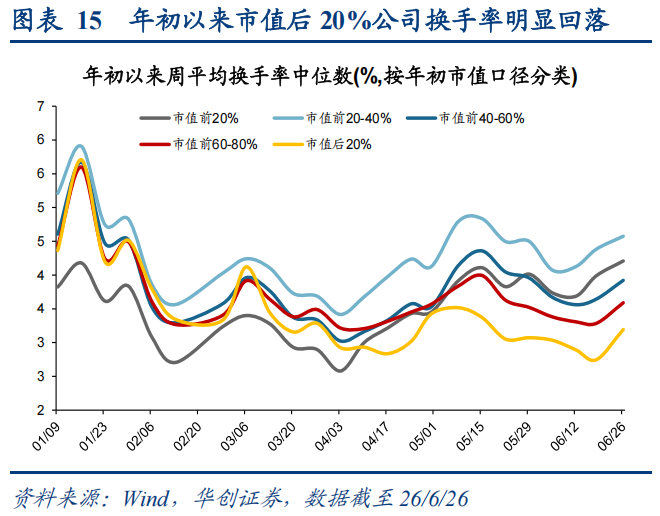

本轮下跌个股主要特征:机构持仓低、小市值、营收增速低、净利润增速低、低ROE。年初以来全A 70%股票下跌,涨幅中位数-16%,从下跌个股特征来看,基本面因子的定价效果更强,如机构持仓低、小市值、营收增速低、净利润增速低、低ROE下跌幅度更大,且随着分位上移呈现出明显的单调性,尤其小盘因子今年以来流动性明显趋弱,成交、换手均出现明显下滑,截至6/26市值后20%公司的成交占比从年初高点的4.2%下降至当前1.7%;周平均换手率从高点5.7%回落至当前3.2%均处于末位。从下跌个股行业分布来看,截至6/26年初以来仅电子行业涨跌幅中位数为正,其余行业中位数均为负。下跌个股多数集中于消费内需板块,如美护、农业、非银、传媒(核心股)、食饮等下跌比例居前,年初至今内需板块平均约84.2%个股下跌,平均跌幅约22.4%。

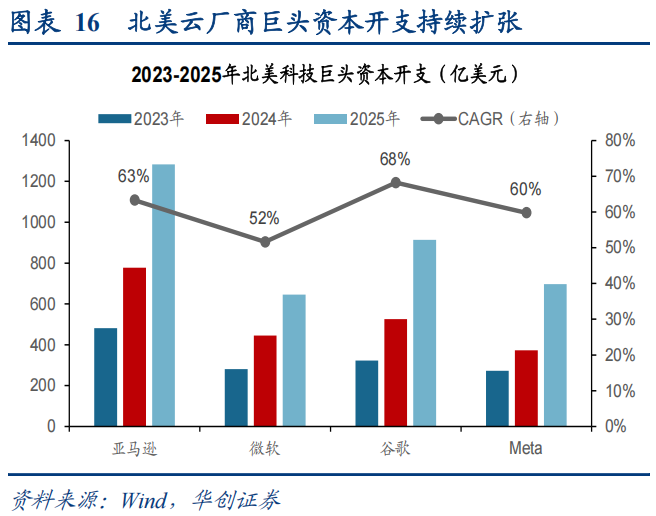

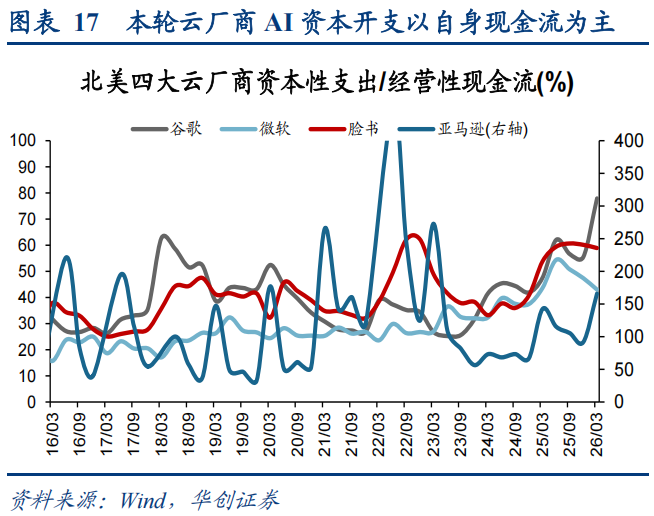

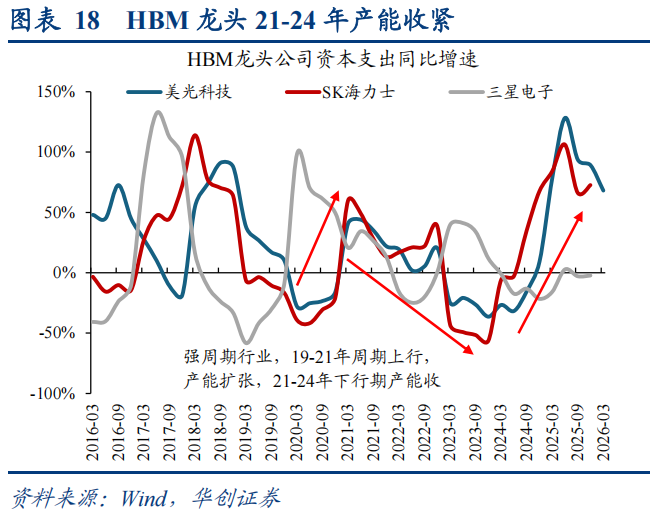

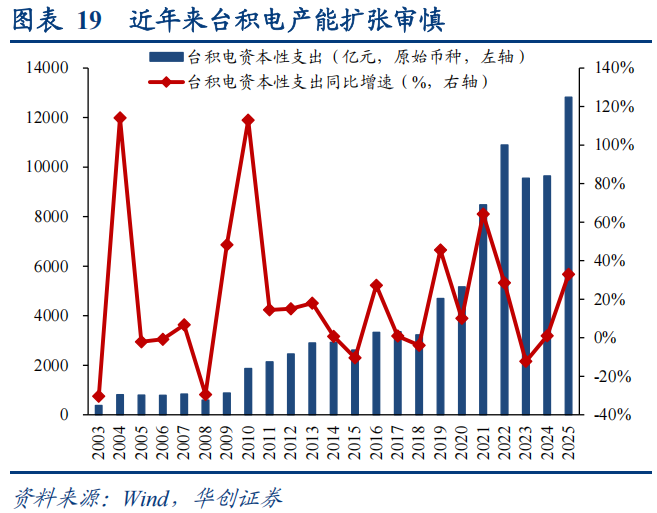

短期科技AI回落更多源于分母端流动性因素,分子端基本面未见明显风险。当前AI产业仍处于供需错配下毛利率持续上行的景气周期。从需求端来看,本轮AI资本开支的主体北美云厂商龙头均具备盈利能力较强,经营现金流稳定的特点,虽然25年下半年以来巨额的资本开支开始逐渐依赖债务融资,但当前AI资本开支仍主要由自身经营性现金流覆盖,预计美联储加息预期对后续资本开支力度影响不大。另外从金融杠杆视角来看,对比科网泡沫中烧钱换增长的融资模式遭遇95年后开启的加息周期,股价泡沫破裂引发IPO规模大幅下降导致产业资本的融资受阻,而本轮AI则更多依靠于北美云厂商的自我造血能力,当前现金流收缩与偿债压力风险尚不突出(详见6/5《AI与科网:相似的繁荣,不同的底牌》)。从供给端来看,一方面由于前期AI落地的不确定性,龙头厂商产能扩张较为有限,供给格局仍维持寡头垄断下的紧平衡;另一方面,由于沉没成本高/技术难度大/认证时间长等因素,相较于21年新能源产业,本轮AI产业地方政府参与相对有限且需求端仍主要为北美云厂商,国内供给扩张相对较慢。叠加地缘政治影响导致PCB/存储等产业扩产需布局在东南亚或北美等地,海外相对缓慢的基建速度进一步限制供给规模。

三、配置建议:科技AI+周期资源品

科技AI+周期资源品。科技AI方面,当前产业链仍处于供需错配下毛利率持续上升的景气周期,关注细分产业中估值盈利匹配较高的数字芯片设计(PEG0.5)、模拟芯片设计(0.6)、光纤(0.7)、光通信(核心股)(0.8)、半导体(核心股)材料(0.8)、光模块(0.9)等。周期资源品方面,PPI回升将带动上游周期资源品企业盈利改善、形成更强业绩弹性,关注近期业绩上修/下修公司比例居前的煤炭(核心股)(300%)、石化(167%)、有色(88%)、化工(76%)等。

风险提示:

1、宏观经济复苏不及预期;

2、海外经济疲弱,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。