中财投资网(www.161588.com)2026/6/28 20:03:50讯:

一、如何理解近期全球科技股的波动?

本周全球科技股波动再度放大。背后首先是筹码结构的拥挤,尤其是韩国股市极致的杠杆放大了波动。

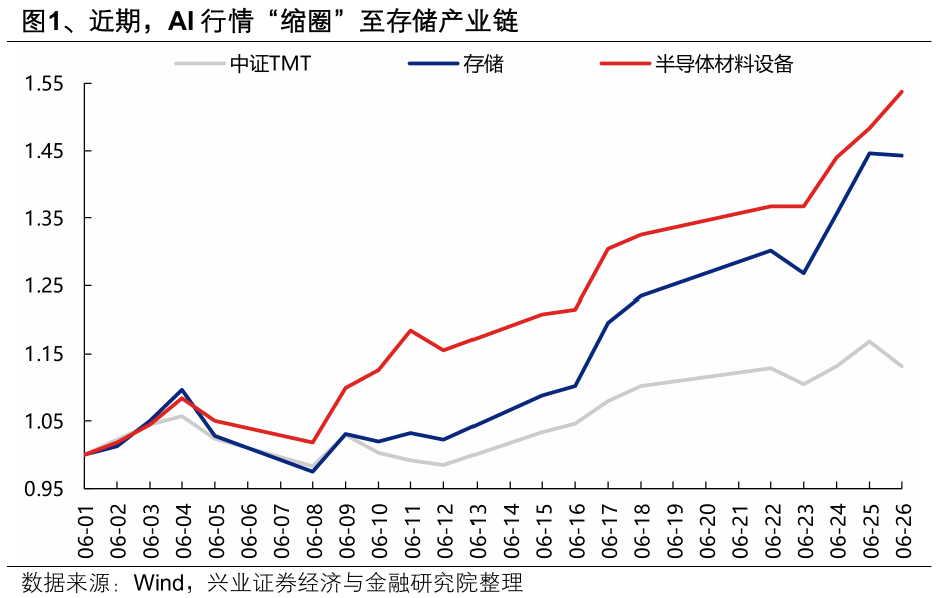

但事实上,近期AI板块并非普跌,而是缩圈至美光业绩公布后、景气率先验证的存储产业链(存储芯片、半导体(核心股)材料设备)。

因此我们认为,近期科技板块的波动,更重要的还是在于,当前中美整体处于业绩空窗期,市场缺乏基本面的有效指引,资金只能围绕产业边际变化进行博弈,而其中部分可能属于噪音。

近期导致全球科技股波动放大的一些鬼故事:

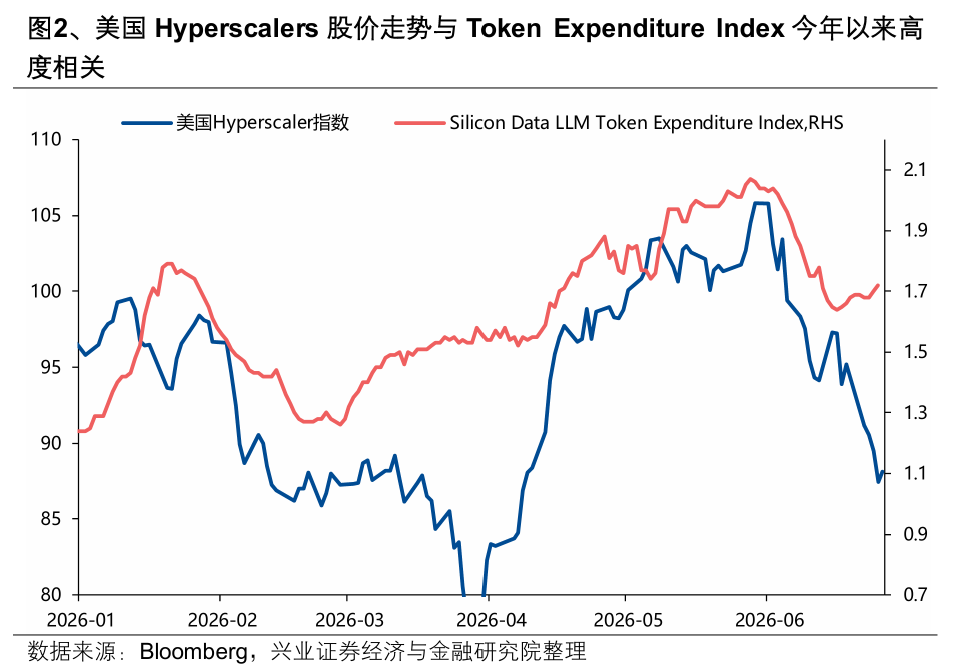

1)北美云厂发债节奏加快、融资结构发生变化,市场担忧其自有现金流难以覆盖持续扩张的资本开支。叠加近期token使用量的下滑,以Mag7为首的科技大型公司领跌,成为拖累纳指下行的重要来源。

2)存储涨价倒逼苹果、微软系列产品提价,进一步加剧市场对算力(核心股)成本杀死需求端后,高额资本开支持续性的担忧。因此全球算力使用商和算力生产商一起下跌。

3)OpenAI宣布推迟上市,市场担忧头部明星公司运营数据不及预期,会带动整个行业的投入趋于谨慎。

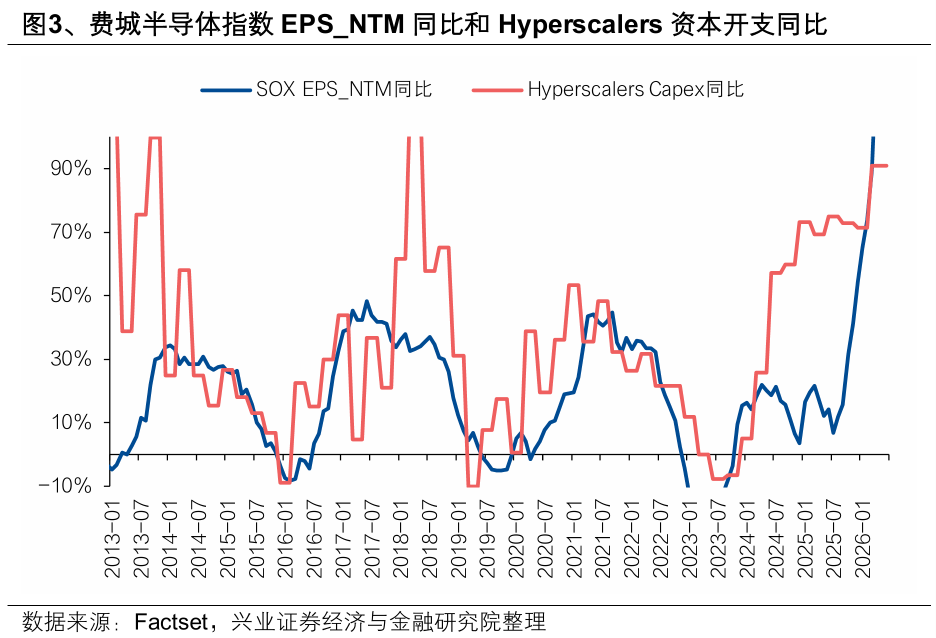

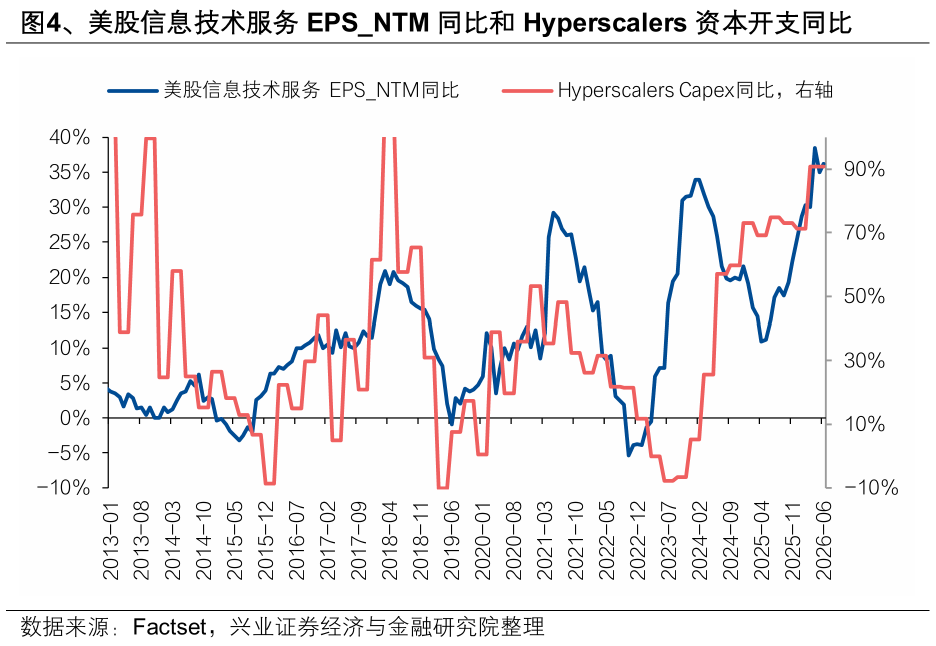

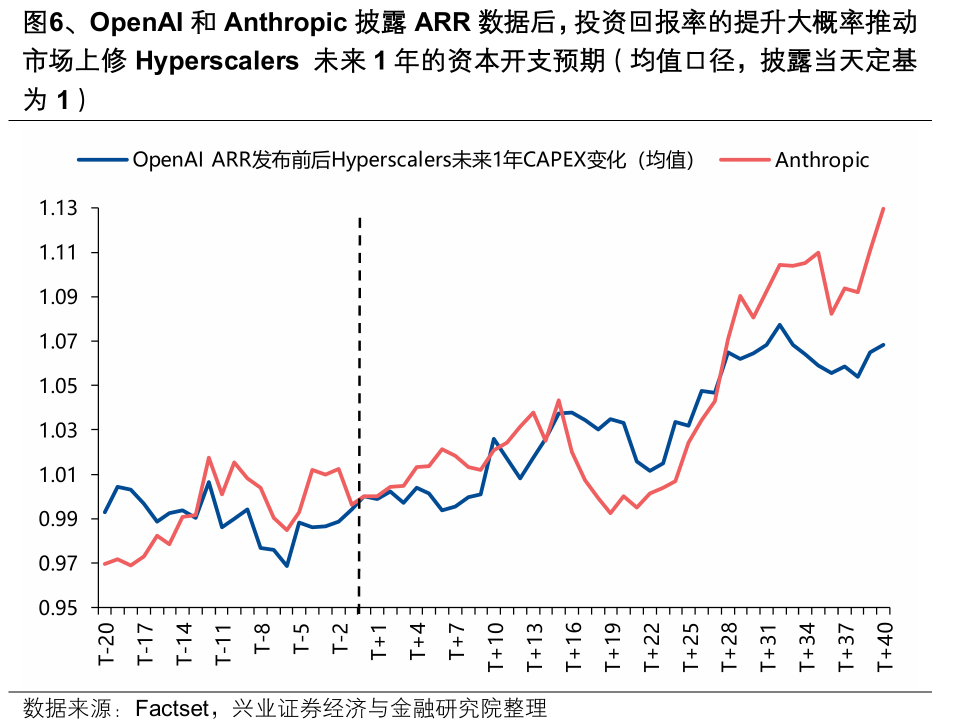

以上市场的几个担忧,核心均围绕Hyperscalers资本开支增速这个关键指标(Hyperscalers,微软+谷歌+亚马逊+META+甲骨文,全文同)。复盘来看,其确实是AI产业趋势更加简单、有效、前瞻的跟踪和预判指标。美股无论硬件/软件股,未来12个月一致预期同比均与Hyperscalers资本开支同比强相关。

不过,影响资本开支的因素有很多,有太多数据和变化都属于噪音,最终还是要抓住主要矛盾:

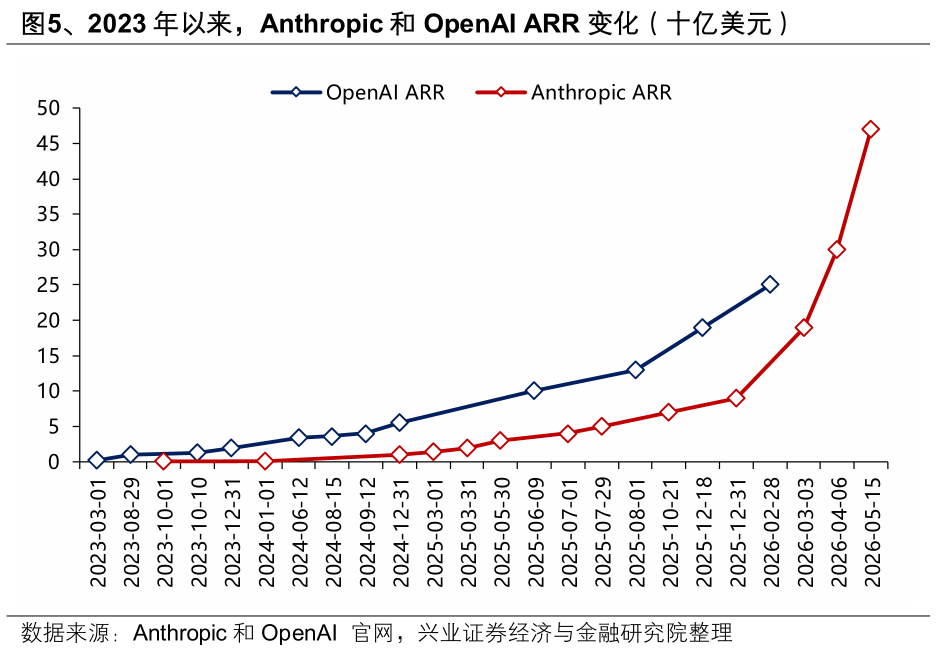

第一,从本质上看,Capex的变化主要由投资回报率决定,而投资回报率在当前则与头部大模型厂商的ARR挂钩。这一数据等Anthropic上市后会更透明,有望继续支撑ROI和Capex螺旋上升。只要算力(核心股)依然能够提升AI性能、tokens生成的ROI依然能够维持可观,头部大模型厂商就将持续加码资本投入。云服务商作为算力供给方获得的间接收益足以支撑其进一步抬升资本开支。

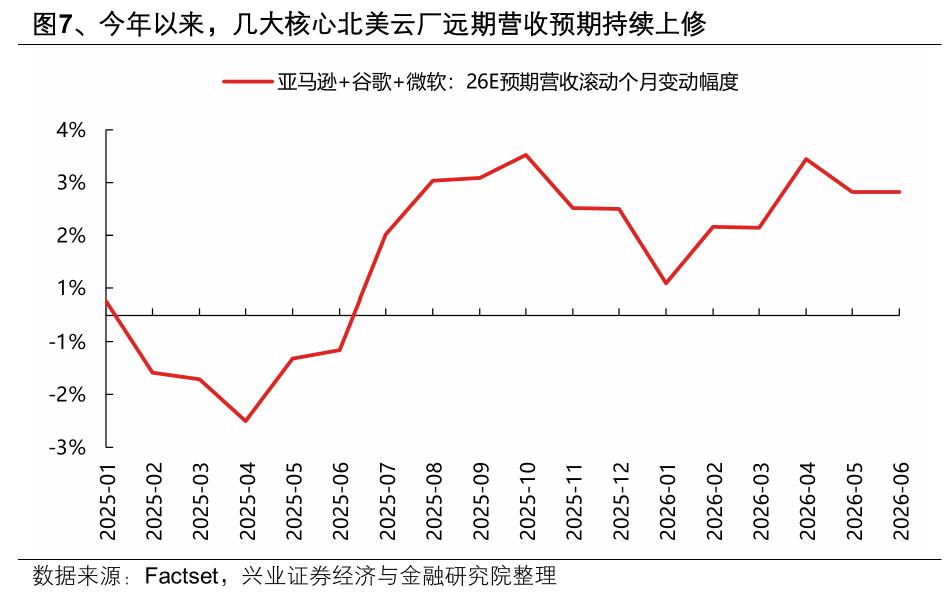

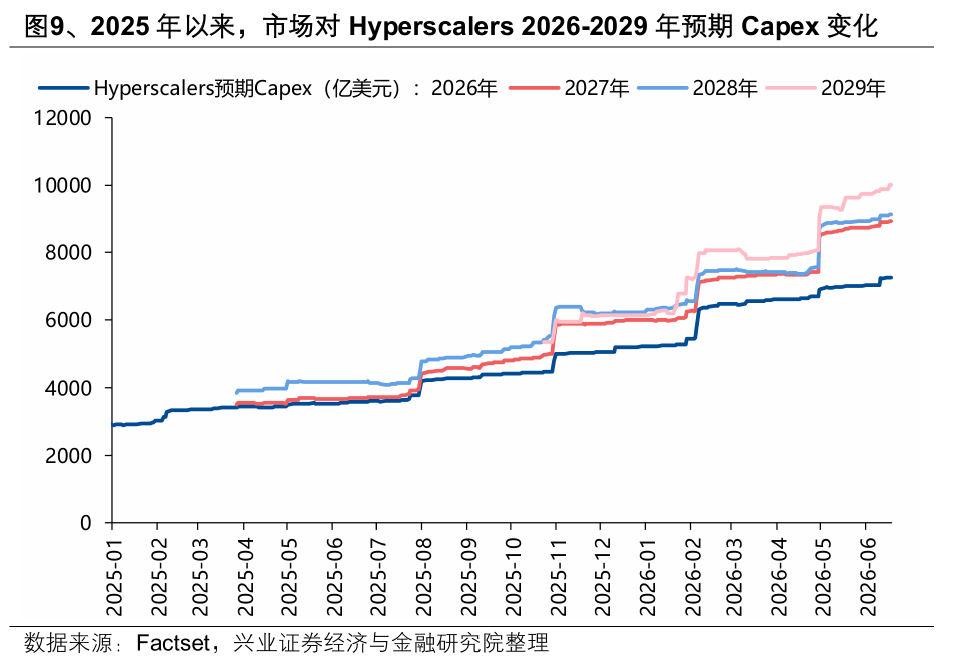

第二,市场预计北美云厂今年存量自由现金流将转负,从而质疑资本开支持续性。但更重要的是未来经营现金流的增长,是否能够支撑资本开支的高增。只要云和AI业务收入带来的经营现金流的增长能够超过资本支出的增长,未来自由现金流也会转正,对应高资本开支可持续。今年以来,几大核心北美云厂远期营收预期持续上修,7月中下旬即将到来的财报季将是验证云厂AI业务收入是否能够支撑其资本开支高增的关键窗口。

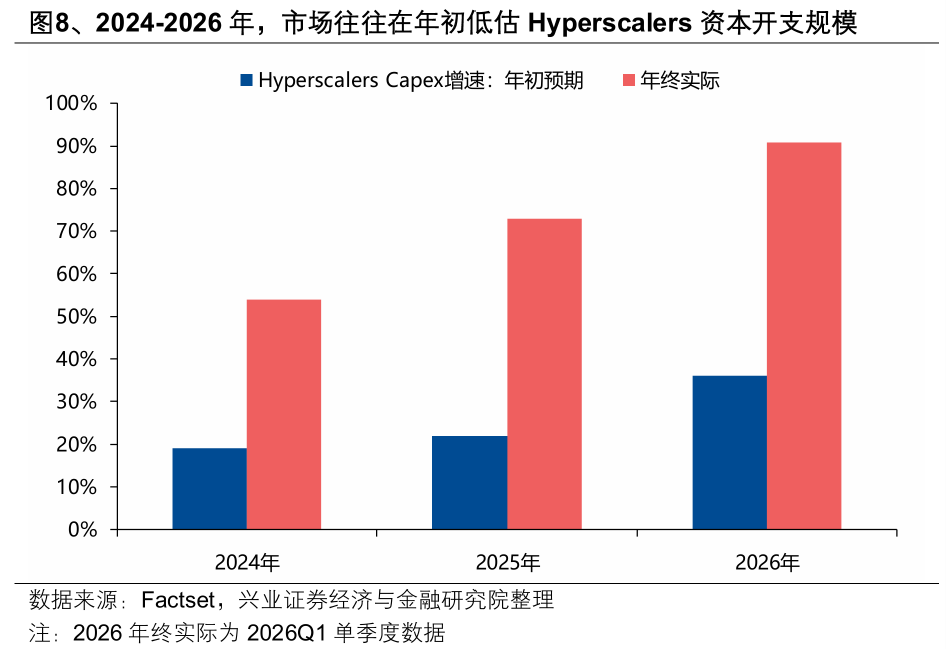

最后,参考历史经验,财报季将是资本开支预期上修的重要窗口。2024-2026年,年初的资本开支预期增速比终值都差了3倍左右。每当财报季上市公司披露新的指引,都是市场对于Capex预期上修的重要窗口。

因此,近期全球科技股的波动,一方面是结构拥挤、极致杠杆的放大效应,但本质上还是业绩空窗期缺乏清晰基本面指引后,前期入场资金针对全球资本开支预期、围绕产业边际变化、展开多空的博弈,但科技产业的基本面实际上并未出现太多实质性的变化。即将到来的业绩期将决定科技行业的景气验证成色,近期因为部分噪音产生的分歧、波动,反而为此创造布局机会。

二、国内,导致近期结构分化的根源景气,又将迎来重要验证窗口

对于A股而言,除了全球AI产业的变化之外,我们此前强调,近期市场结构上的分化,本质上还是由国内自身景气的分化导致,即将到来的7月上旬业绩预告披露期则是对这种分化的又一次验证。意味着成长占优、景气主线占优的共识,并不会因为近期的波动而发生改变。

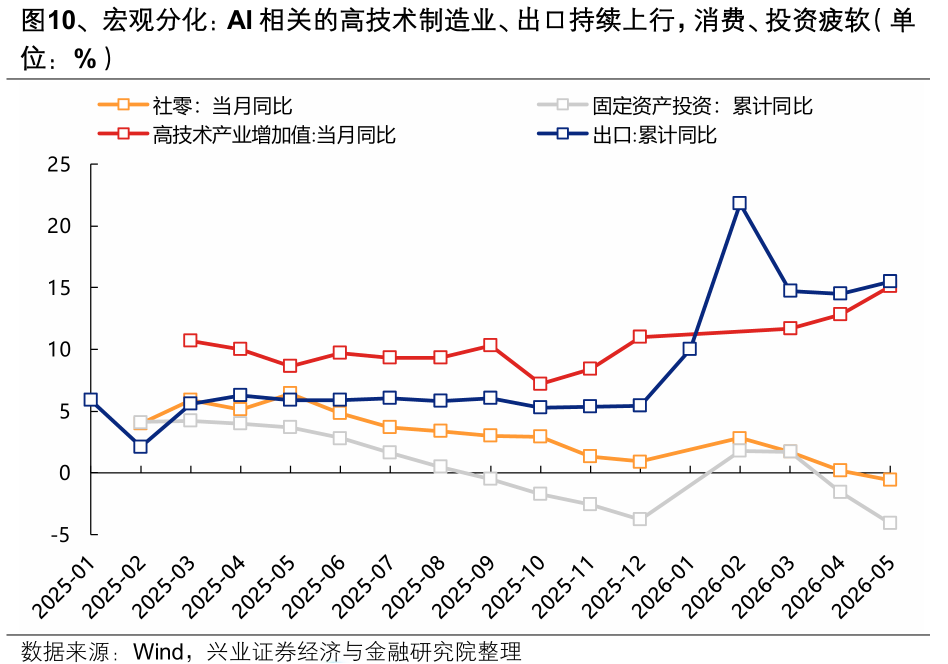

当前,无论从宏观、中观、还是微观数据来看,都指向中报当中新兴产业和传统产业的景气分化或将进一步拉大:

1)宏观:5月社零、投资增速双双转负,AI相关的高技术产业、出口增速继续向上。

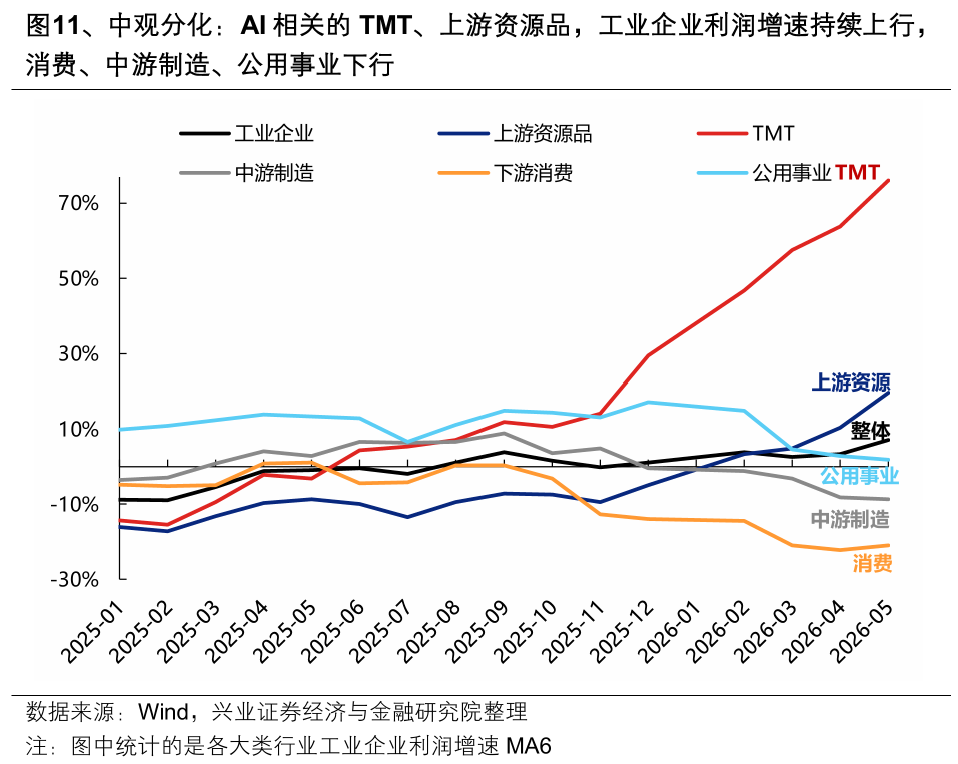

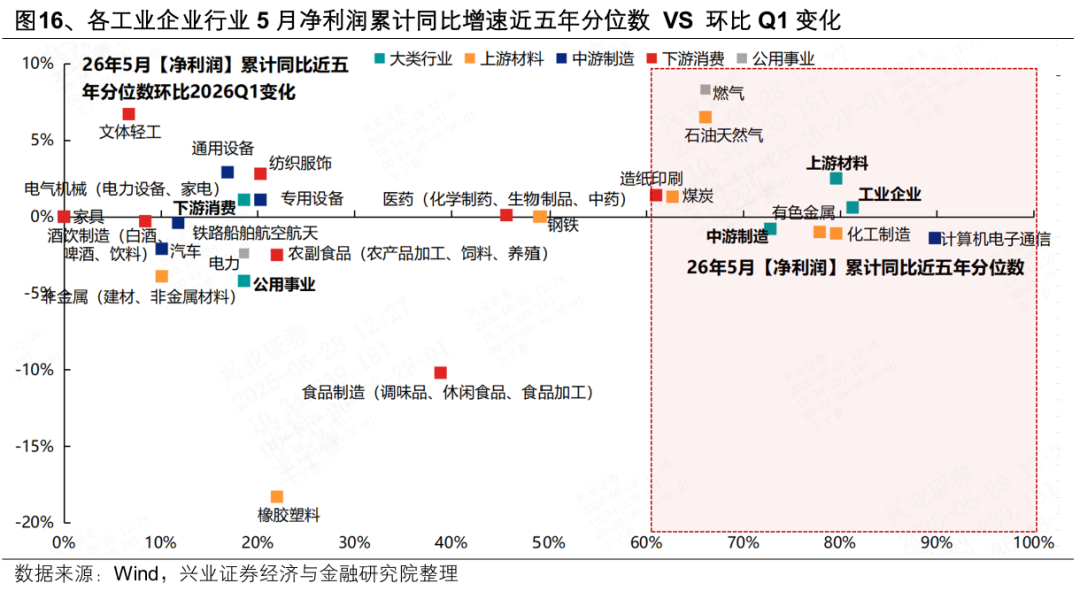

2)中观:AI相关的TMT、上游资源品(主要是有色、化工(核心股)),今年以来工业企业利润增速持续上行,而消费、中游制造、公用事业等其他(核心股)则延续下行。

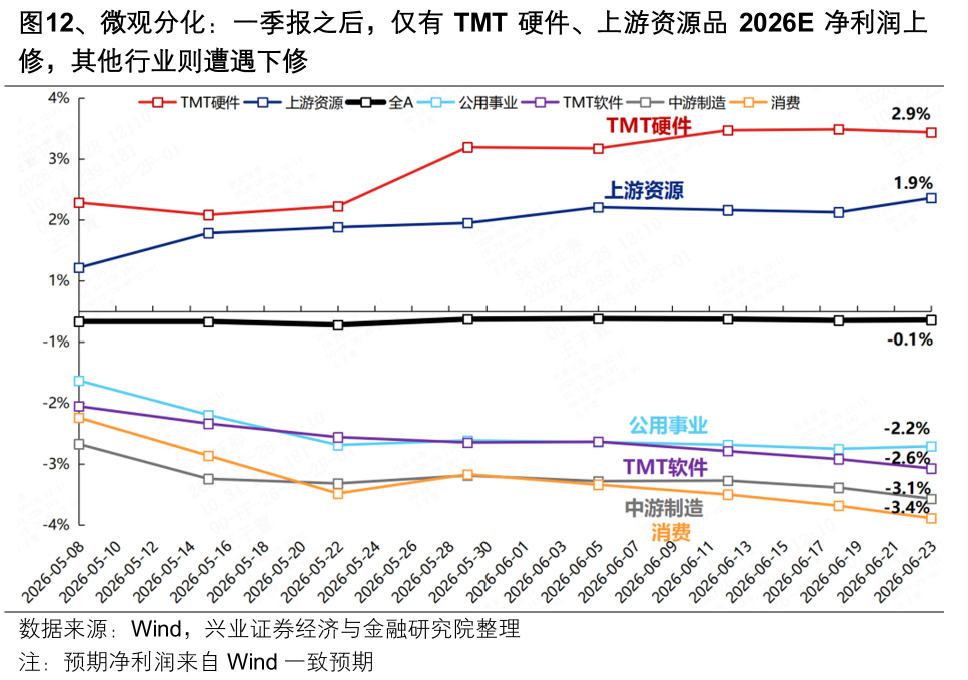

3)微观:一季报之后,仅有TMT硬件、上游资源品2026E净利润上修,其他(核心股)行业则遭遇下修。

因此,随着7月市场关注的主要矛盾转向产业趋势和财报验证,成长占优、景气主线占优的共识,并不会因为近期的波动而发生改变。

三、不必为了切换而切换,继续坚守景气主线

配置上,不必为了切换而切换,景气的相对强弱、业绩的相对变化依然是核心线索。

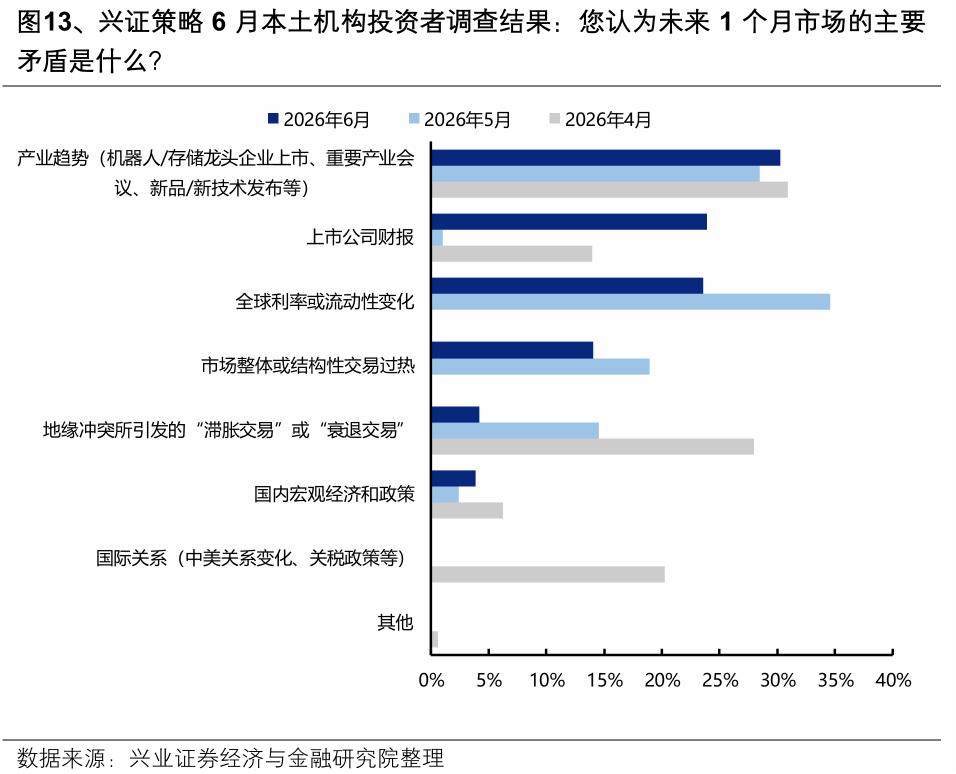

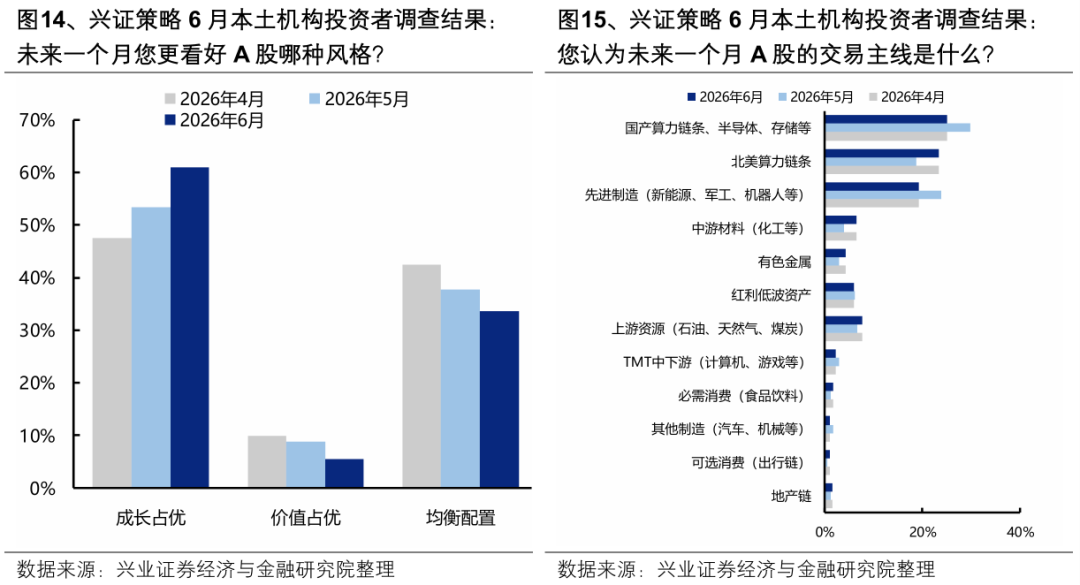

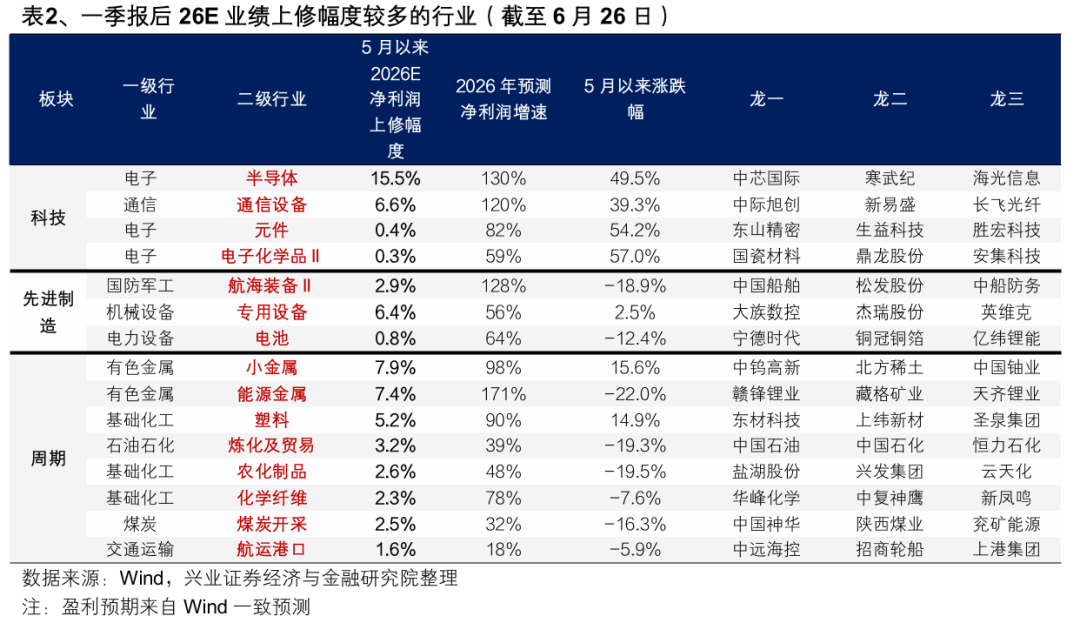

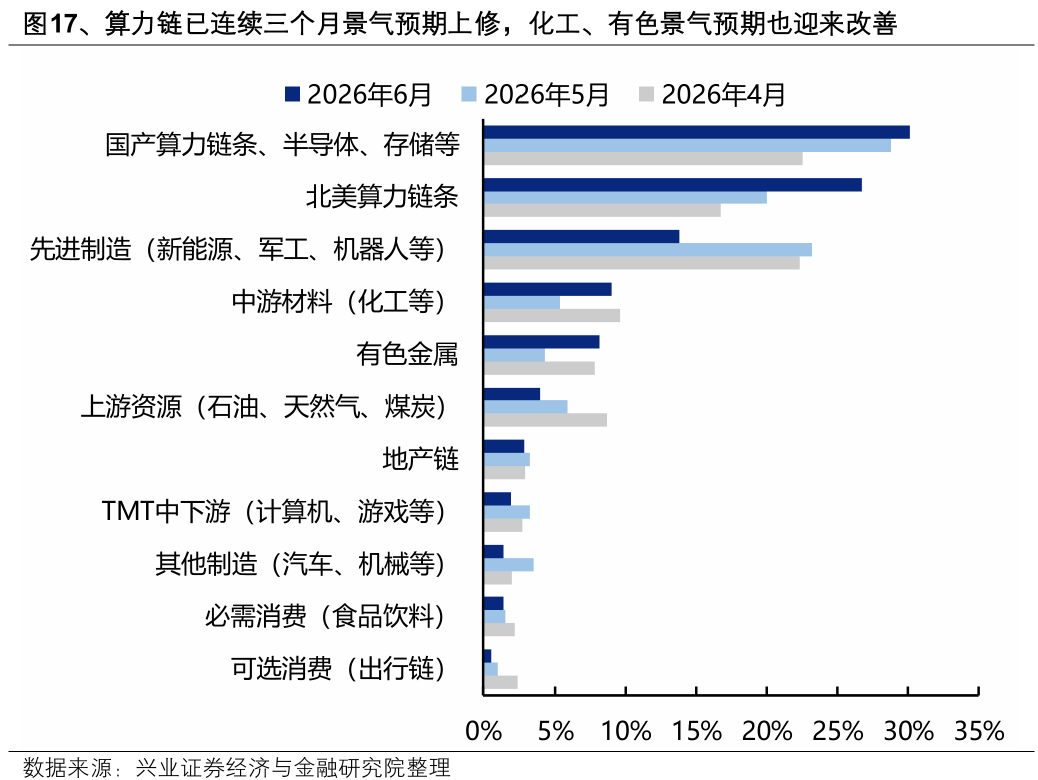

无论是从一季报后一致盈利预期的变化、最新工业企业盈利数据,还是机构投资者调查来看,景气共识依然高度集中。AI算力(核心股)硬件(光通信(核心股)、半导体(核心股)、PCB)仍是最强共识,部分先进制造板块(AI上游设备、电池储能、船舶)景气预期也有上修,此外就是上游资源品(很多也受到AI需求的拉动,例如小金属、能源金属、化工等)。

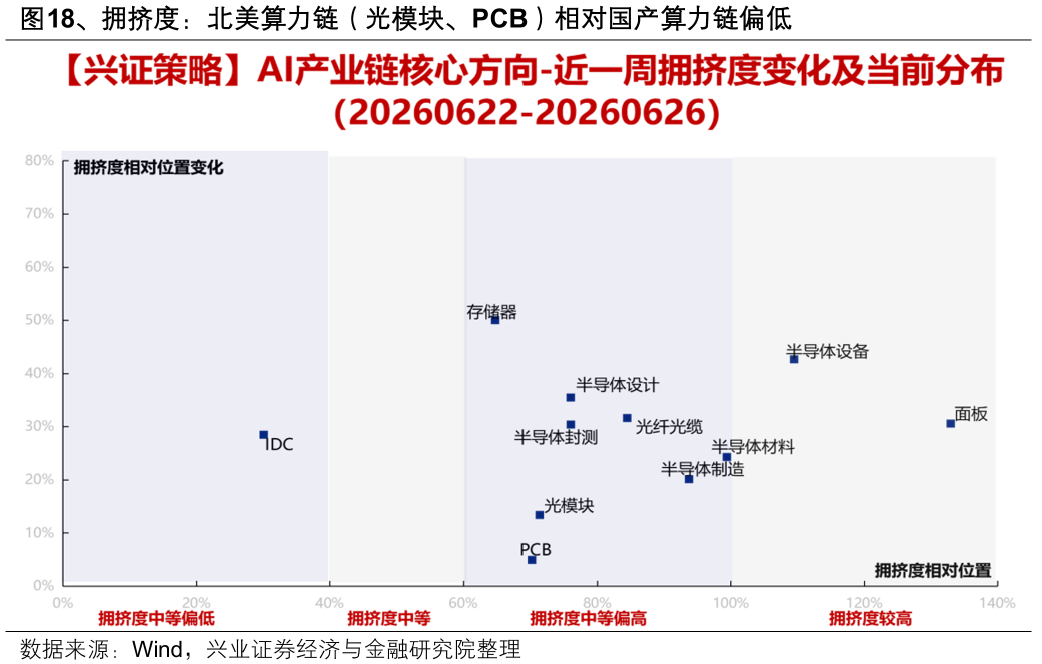

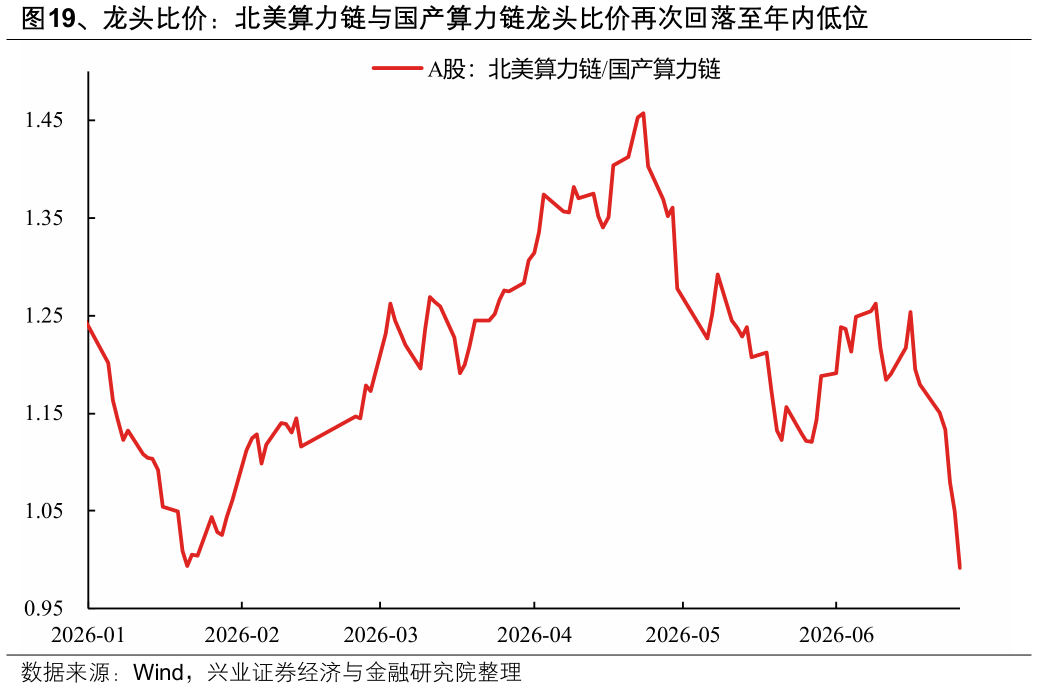

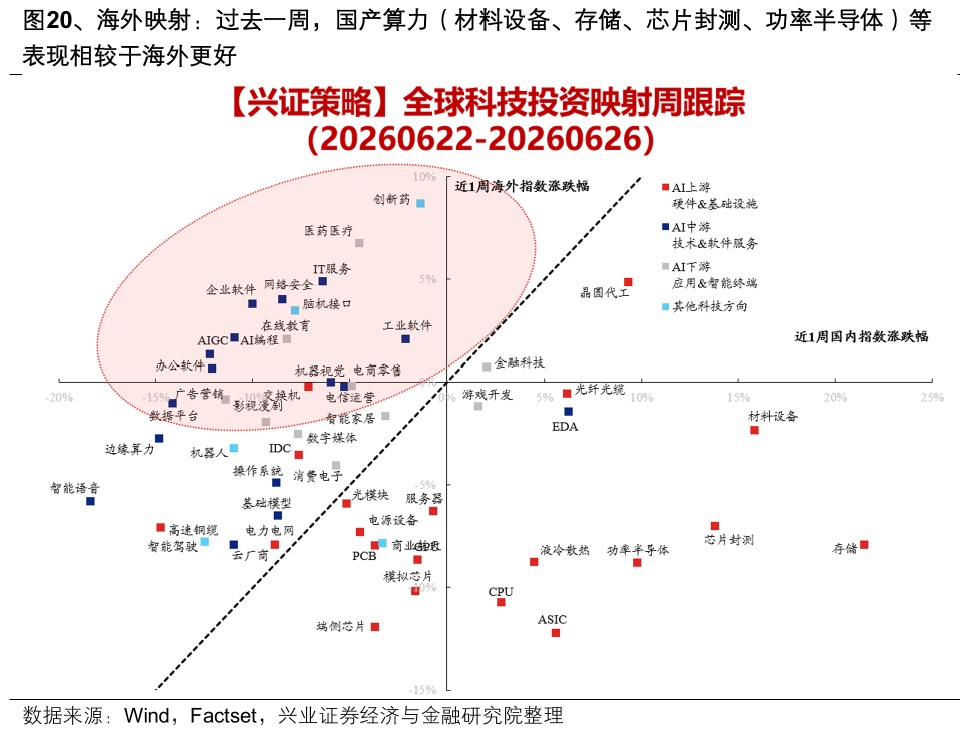

AI内部,从拥挤度、龙头比价、海外映射角度,近期北美算力(核心股)链(光模块、PCB)受海外影响下跌较多,景气优势加持下,7月业绩验证期更具布局性价比。国内AI软件服务(IT服务、网络安全、企业软件)相较于海外公司有进一步扩散上涨的空间。此外,近期美股医药(核心股)(创新药、AI医药、脑机接口)上涨较多,作为低位补涨行业,对A股的映射需要重视。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等