中财投资网(www.161588.com)2026/6/28 14:16:08讯:

投资要点

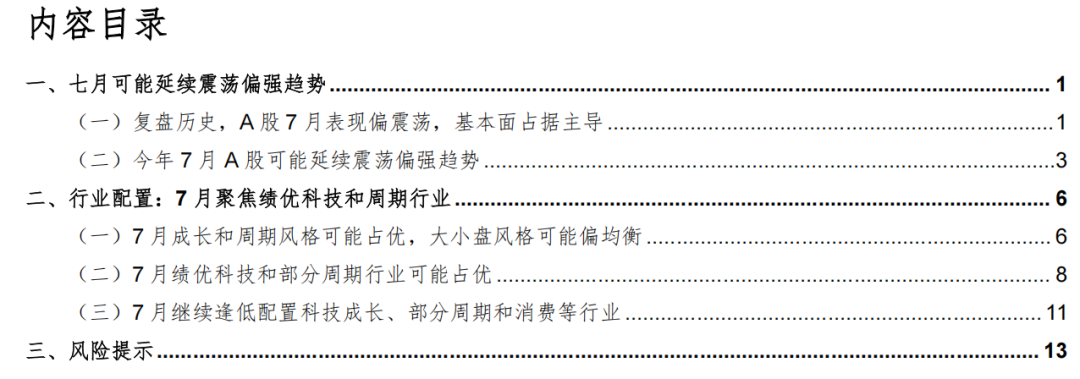

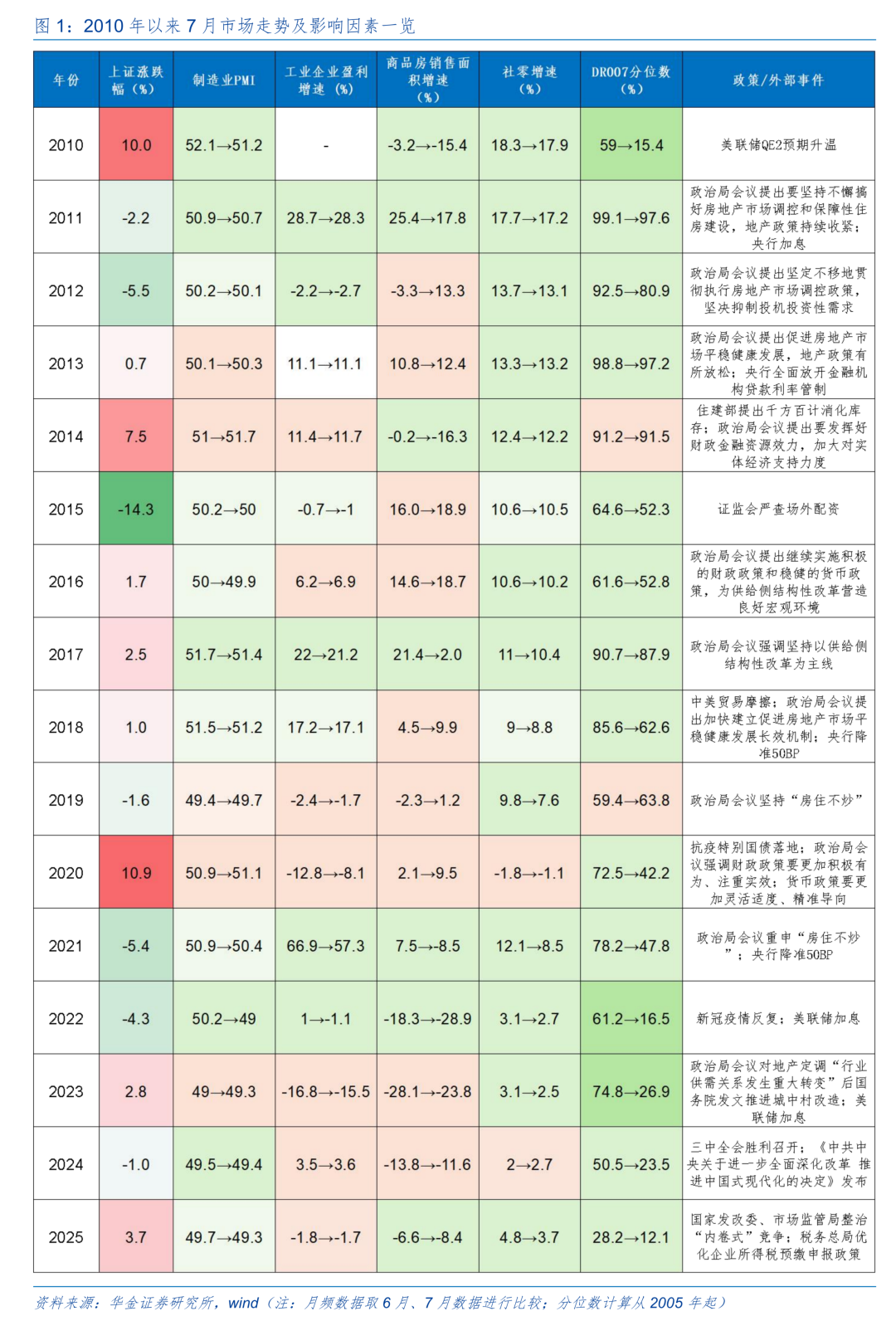

复盘历史,A股7月表现偏震荡,主要受基本面、政策和外部事件、流动性等因素影响。(1)2010年以来A股7月表现偏震荡,16年中有9次上证综指7月上涨。(2)影响A股7月走势的主要因素是基本面、政策和外部事件、流动性。一是基本面是影响A股7月走势的核心因素:首先,制造业PMI、地产销售增速等经济数据上升对A股7月走势有支撑,如2013、2014、2016、2018、2020和2023年,反之亦然;其次,中报业绩增速上升也对7月走势有一定支撑;最后,近年来科技股业绩增速对A股7月走势也有一定的影响。二是政策和外部事件对7月走势影响也较大:首先,政策或外部事件偏积极可能提振A股表现;其次,政策收紧或外部负面冲击对A股7月走势有一定压制。三是流动性对7月走势也有一定影响。

当前来看,今年7月A股可能延续震荡偏强趋势。(1)7月经济和盈利可能延续回升趋势。一是7月经济可能继续处于修复趋势中:首先,7月出口可能继续维持较高增速;其次,7月制造业投资增速可能企稳回升,基建投资增速可能低位有所企稳,地产投资可能继续偏弱;最后,7月消费增速可能低位有所企稳。二是7月企业盈利可能继续处于上升趋势中:首先,7月PPI和工业企业利润增速可能继续上升;其次,A股中报盈利增速较一季报可能继续上升。(2)7月政策仍可能积极,外部风险可能较小。一是7月政策仍可能积极。二是7月外部风险可能较小:首先,7月中东地缘风险可能较小;其次,7月美国流动性紧缩的预期可能下降;最后,7月中美博弈可能有所上升。(3)7月流动性可能维持宽松。一是7月宏观流动性可能维持宽松:首先,美联储7月紧缩的可能性较低;其次,7月国内央行可能加大资金投放。二是7月股市资金可能维持平稳流入。

7月科技成长和部分周期行业可能继续占优,仍是配置主线。(1)大类风格上,今年7月成长和部分周期行业可能相对占优。一是复盘历史,7月金融和成长风格相对占优,成长风格7月占优主要受产业趋势上行、政策支持、流动性宽松等因素驱动。二是今年7月来看,科技成长和部分周期行业受产业趋势和政策上行驱动可能继续占优。(2)大小盘风格上,今年7月大小盘风格可能偏均衡。一是复盘历史,2011年以来的9年微盘和超大盘风格占优,但近5年风格趋于均衡。二是当前来看,今年7月大小盘风格可能偏均衡:一是7月进入业绩期,科技和部分周期行业盈利可能相对占优,可能有利于中大盘风格;二是7月流动性可能维持宽松,有利于中小盘风格;三是7月积极的政策可能有利于大盘和中小盘风格。

行业配置:7月聚焦绩优科技和周期行业。(1)7月通信、电子、有色金属(核心股)等科技和部分周期行业表现可能相对占优。一是复盘历史,中报业绩较高的行业7月表现相对占优。二是今年来看,通信、电子、有色金属等科技和周期行业中报业绩增速可能相对较高。(2)7月建议继续逢低配置:一是政策和产业趋势向上的电子(半导体(核心股)、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、有色金属、化工(核心股)、计算机(AI应用)、传媒(AI应用、游戏)、机器人、军工(商业航天)、创新药等;二是券商、消费等基本面可能改善的蓝筹行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、七月可能延续震荡偏强趋势

(一)复盘历史,A股7月表现偏震荡,基本面占据主导

A股7月表现偏震荡,主要受基本面、政策和外部事件、流动性等因素影响。(1)2010年以来A股7月表现偏震荡,16年中有9次上证综指7月上涨,7次下跌。(2)影响A股7月走势的主要因素是基本面、政策和外部事件、流动性。一是基本面是影响A股7月走势的核心因素:首先,制造业PMI、地产销售增速等经济数据上升对A股7月走势有支撑,如2013、2014、2016、2018、2020和2023年,反之亦然;其次,中报业绩增速上升也对A股7月走势有支撑,如2010、2016、2017、2023、2025年,全A中报净利润同比增速相较一季度业绩增速均有回升;最后,近年科技股业绩增速也对A股7月走势也有一定的影响,如2023年和2025年TMT四个行业有三个中报业绩增速回升,上证综指上涨,在其余7次上证综指上涨的月份中,均未出现TMT四个行业中有三个及以上中报业绩增速回升的情况。二是政策和外部事件对A股7月走势影响较大:首先,政策或外部事件偏积极可能提振A股表现,如2014年住建部提出千方百计消化库存放松地产政策,2016和2017年政治局会议持续推进供给侧改革,2020年抗疫特别国债发行,2025年国家发改委、市场监管局整治内卷式竞争等;其次,政策收紧或外部负面冲击对A股7月走势有一定压制,如2011年楼市政策收紧,2015年证监会严查场外配资,2018年美国对中国340亿美元商品开始加征25%关税,2022年新冠疫情反复。三是流动性对A股7月走势也有一定影响:首先,流动性宽松可能支撑A股7月走势,如2010年美联储释放QE2预期,2013年央行全面放开金融机构贷款利率管制,2018年央行7月降准等;反之,则A股7月走势可能受到一定压制,如2011年央行上调金融机构人民币存贷款基准利率,2022年美联储大幅加息75BP等,当月上证下跌。

(二)今年7月A股可能延续震荡偏强趋势

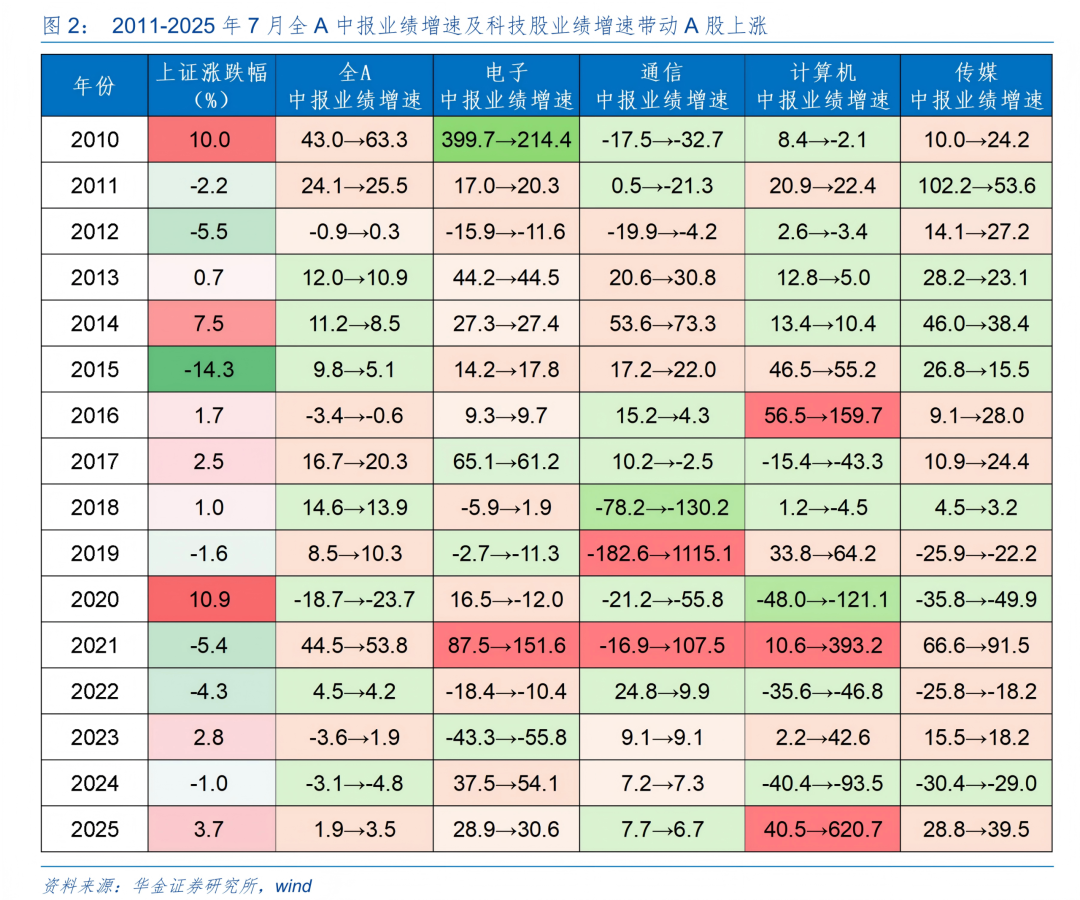

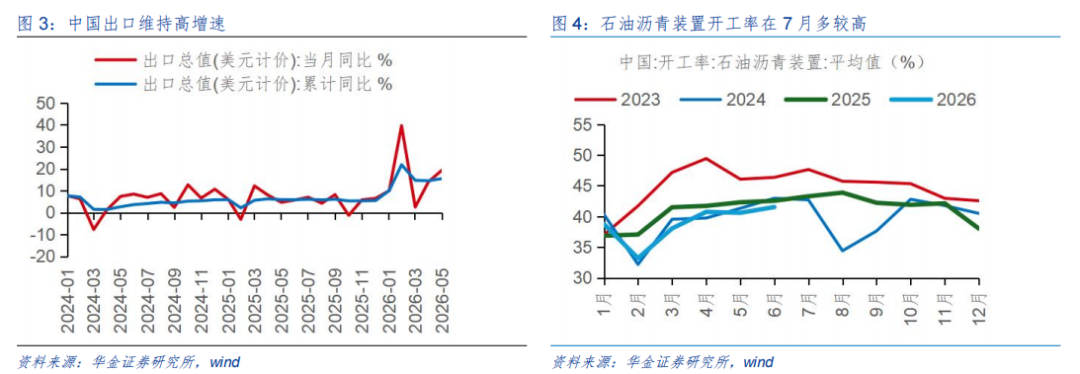

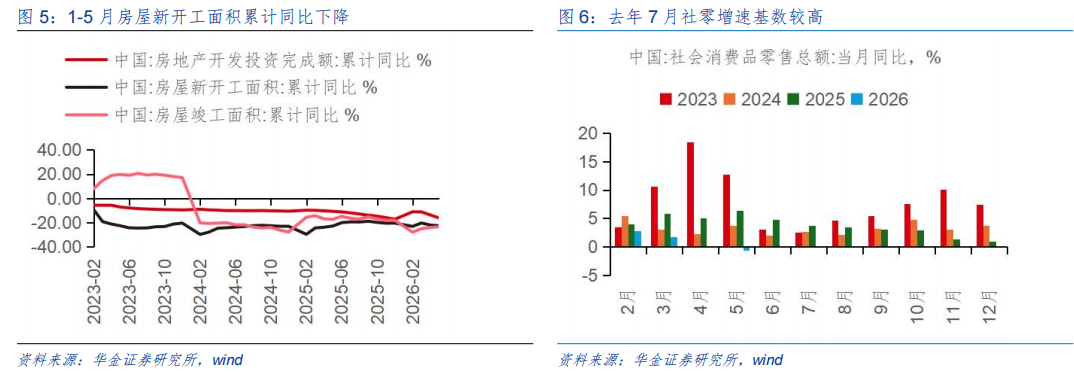

7月经济和盈利可能延续回升趋势。(1)7月经济可能继续处于修复趋势中。一是美国5月零售销售和核心资本品订单同比增速较4月进一步上行创2023年2月以来新高,显示外需仍较强,而今年以来在AI产业趋势爆发推升外需、中国成本优势凸显下出口持续维持10%以上的高增速,7月来看,海外需求可能维持较高水平,中国制造业的成本优势可能持续维持,出口可能继续维持较高增速。二是5月制造业投资中高新技术行业制造业投资增速持续上升创短期新高,随着科技行业盈利上升、发展先进制造业等政策不断落实以及出口需求较高,7月制造业投资增速可能企稳回升,而随着施工旺季来临、加快算力(核心股)基建等政策加速落实、螺纹钢和沥青等开工率上升,7月基建投资增速可能低位有所企稳,此外短期地产销售仍较弱,1-5月房屋新开工面积累计同比下降22.6%,7月地产投资可能继续偏弱。三是去年6、7月社零同比增速基数较高,分别为4.8%、3.7%,但暑期消费来临、提升服务消费、以旧换新等提振消费政策在7月可能进一步落实,7月消费增速可能低位有所企稳。(2)7月企业盈利可能继续处于上升趋势中:首先,5月PPI同比增速继续回升,这使得5月工业企业利润同比增速较4月的24.7%可能进一步回升,展望7月,AI需求驱动部分有色金属(核心股)和化工(核心股)新材料价格持续上行,同时反内卷政策可能继续实施,PPI同比增速可能进一步回升,此外AI硬件产业趋势不断上行,相关行业利润可能进一步上行,7月工业企业利润增速可能继续上升;其次,4-6月工业企业利润增速可能持续上升,相较一季度增速大幅改善,预示着A股中报盈利增速可能较一季报上升,此外AI产业趋势推动科技、部分周期行业中报盈利增速可能进一步上升,因此预计今年A股中报盈利增速较一季报可能继续上升。

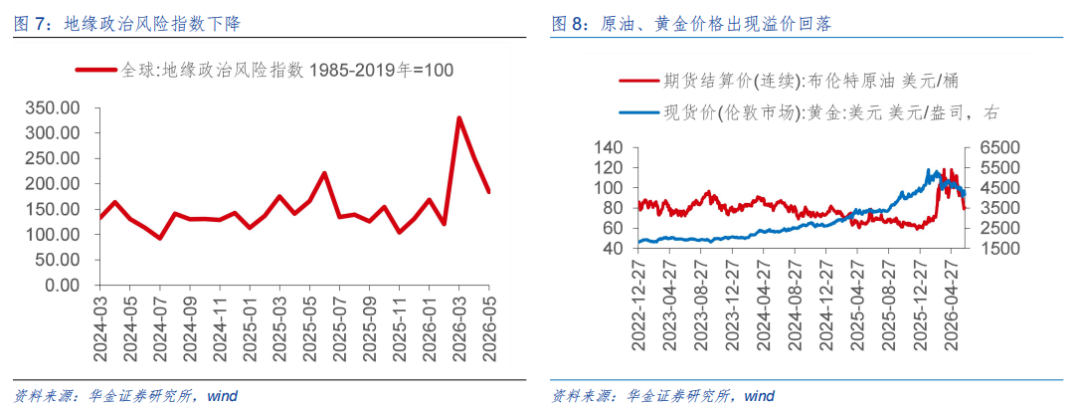

7月政策仍可能积极,外部风险可能较小。(1)7月政策仍可能积极:一是经济政策上,7月政治局会议仍可能定调积极,仍可能重点强调积极的财政政策和宽松的货币政策、提振消费、科技创新等,此外,发改委明确6月底前下达今年第三批625亿元消费品以旧换新国补资金,八部门出台《加快人工智能+消费实施意见》,7月提振消费和进一步支持科技创新的政策可能加速落地实施;二是资本市场政策上,证监会近期强调要主动拥抱新一轮科技革命,持续增强资本市场制度包容性、适应性,明确提出扩大科创板第五套上市标准适用范围至人工智能领域,随着7月长鑫的上市,科技相关的公司上市融资支持力度可能进一步加大。(2)7月外部风险可能较小:首先,美伊已达成谅解备忘录,霍尔木兹海峡恢复通航,尽管对伊朗核问题可能继续谈判,同时黎巴嫩局势仍可能有所反复,但美伊冲突短期基本告一段落,7月中东地缘风险可能较小;其次,油价已回落至70美元/桶的美伊冲突前的水平,7月美国通胀压力可能有所缓解,流动性紧缩的预期可能下降;最后,短期中美关系维持平稳,但美国中期选举临近,7月中美博弈可能有所上升。

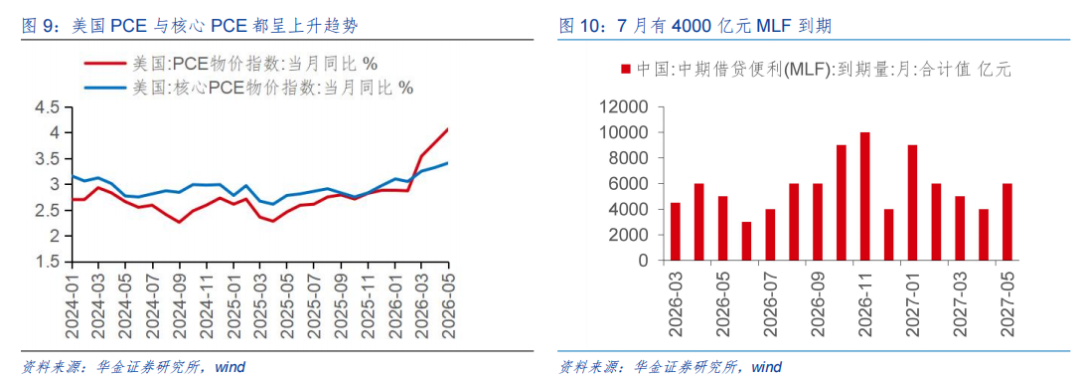

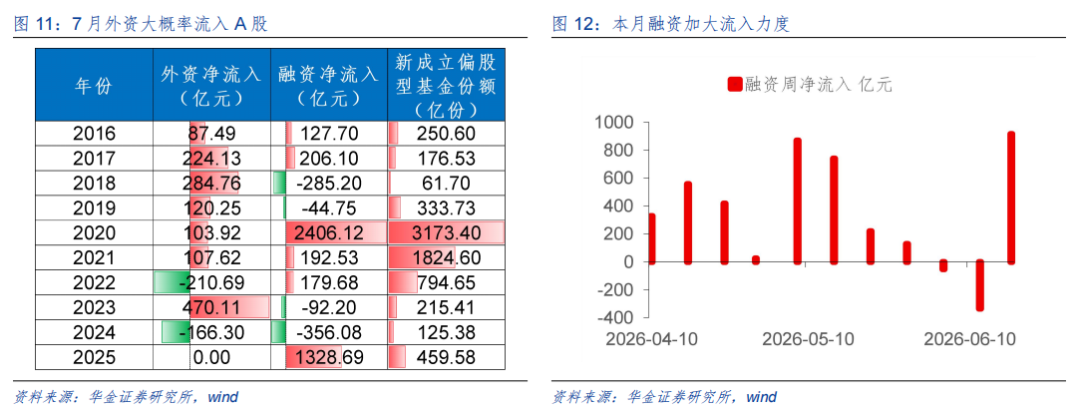

7月流动性可能维持宽松。(1)7月宏观流动性可能维持宽松。一是美国5月PCE同比由4月3.8%上升至4.1%,核心PCE同比由4月的3.3%上升至3.4%,结合5月核心CPI环比增速相较4月有所回落,可以看到美国通胀压力仍可能来自于高油价,随着油价大幅回落,美国7月通胀压力可能下降,美联储7月紧缩的可能性较低;其次,美元短期因欧元压力上升而有所回升,但展望7月,随着油价和美债收益率的回落,美国债务风险仍较大,美元可能维持低位震荡趋势,同时国内经济和盈利修复下人民币汇率可能维持偏强趋势,海外对国内宽松的掣肘有限;二是国内7月将有4000亿元MLF到期,在国内保增长需求仍较大下,7月国内央行可能加大资金投放,维持流动性宽松。二是7月股市资金可能维持平稳流入:首先,历史经验来看,2016-2025年的10年期间,外资7月净流入7次,融资7月净流入6次,7月外资、平均分别流入102.1亿元、366.2亿元。(2)今年7月来看,国内经济和盈利修复下外资可能继续流入中国资产,AI产业趋势持续爆发可能推动7月融资维持较高的流入水平,同时科技相关行业基金收益率上行可能推动7月新发基金规模进一步上升。

二、行业配置: 7月聚焦绩优科技和周期行业

(一)7月成长和周期风格可能占优,大小盘风格可能偏均衡

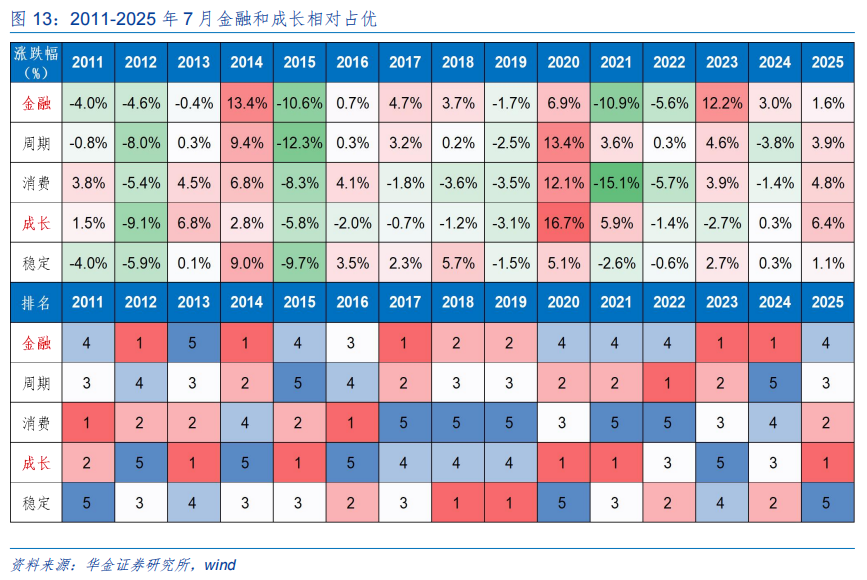

大类风格上,今年7月成长和部分周期行业可能相对占优。一是复盘历史,7月金融和成长相对占优:首先,2011年以来15年中有5年成长风格7月涨幅第一(2013、2015、2020、2021、2025),5年金融风格7月涨幅第一(2012、2014、2017、2023、2024),有1年周期风格7月涨幅第一(2022);其次,成长风格7月占优主要受产业趋势上行、政策支持、流动性宽松等因素驱动,如2013年(移动互联网、智能手机),2015年(互联网金融、电子商务),2020年(5G(核心股)技术),2021年(新能源、半导体(核心股))在7月产业趋势上行,政府出台一系列支持科技创新相关政策,且当时流动性相对宽松下,成长行业在7月表现占优。最后,周期风格在2022年7月占优,主要受供给侧改革及美国通胀上行等驱动周期行业景气上行所致。(2)今年7月来看,科技成长和部分周期行业可能继续占优:首先,AI产业趋势不断上行,包括海外算力(核心股)和国产算力在内的AI硬件短期景气可能持续上行,同时长鑫科技等扩产导致短期半导体相关的产业链景气度可能上行,此外,反内卷政策以及AI需求驱动部分有色金属、化工新材料等相关产品价格持续上行,相关的周期行业7月也可能维持高景气度;其次,科技成长和部分周期行业7月可能继续受政策支持。

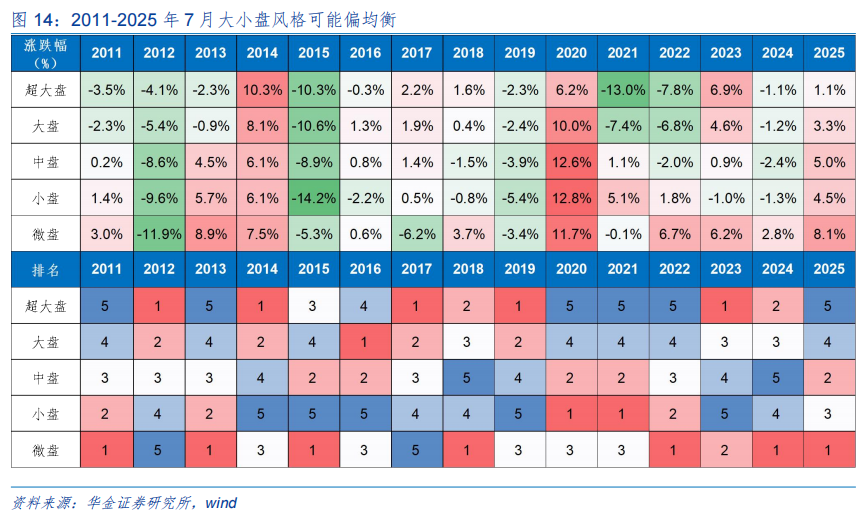

大小盘风格上,今年7月大小盘风格可能偏均衡。(1)复盘历史,2011年以来的9年微盘和超大盘风格占优,但近5年风格趋于均衡:通过复盘2011-2019年10年间大小盘在7月的涨跌幅发现,微盘有4年、超大盘有4年涨幅为第一名,二者在7月表现占优此消彼长,季节性领涨特征明显;但是近6年中,超大盘有1年、微盘有3年、小盘有2年涨幅为第一名,季节性优势相对弱化,整体风格趋于均衡。(2)当前来看,今年7月大小盘风格可能偏均衡:一是7月进入业绩期,科技和部分周期行业盈利可能相对占优,且龙头公司盈利相对偏强,因此可能有利于中大盘风格;二是7月流动性可能维持宽松,有利于中小盘风格;三是7月国内扩大内需、科技创新等方面的积极政策仍可能进一步落实,可能有利于大盘和中小盘风格;四是7月外部风险可能较小,大小盘风格可能偏均衡。

(二)7月绩优科技和部分周期行业可能占优

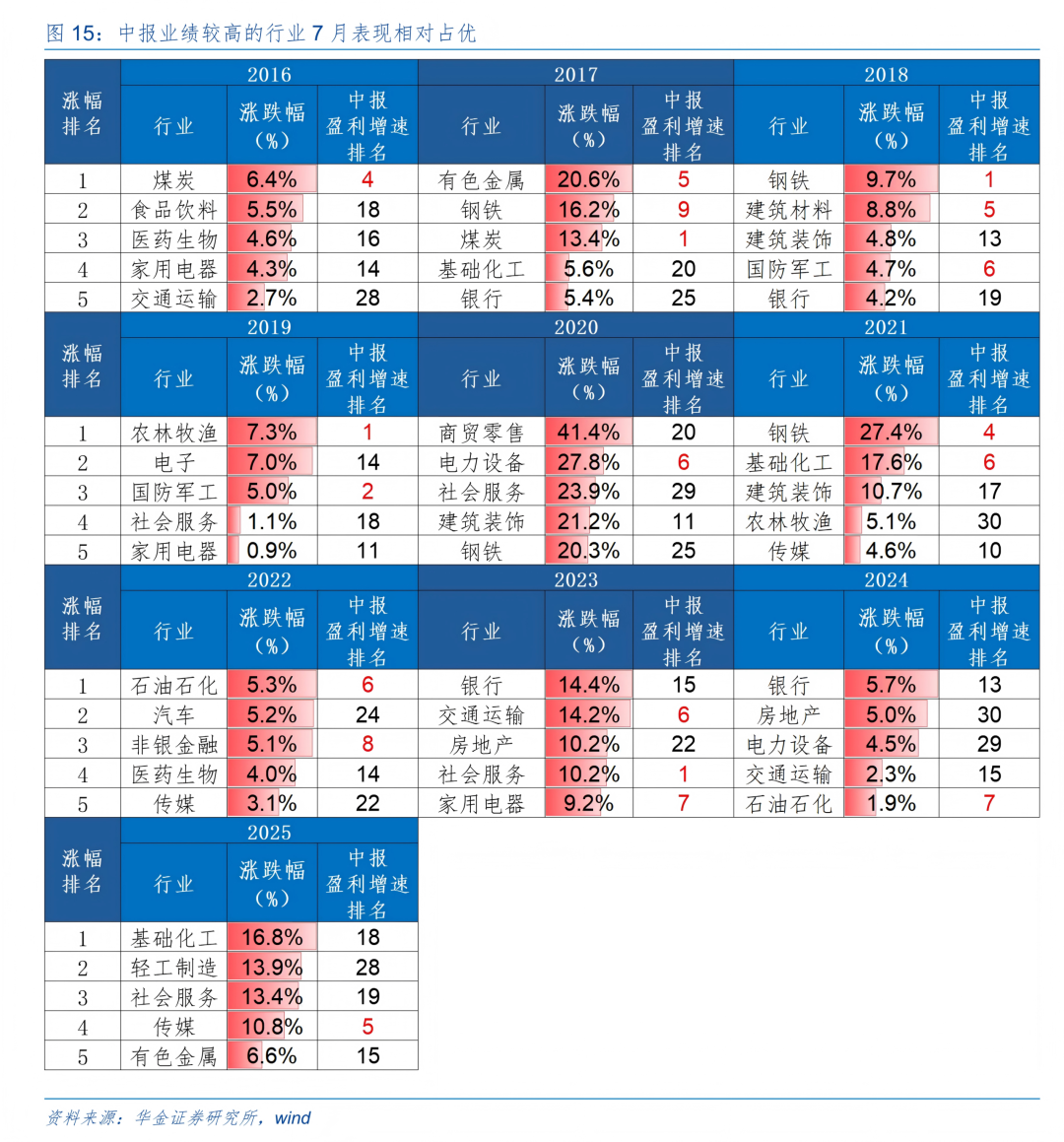

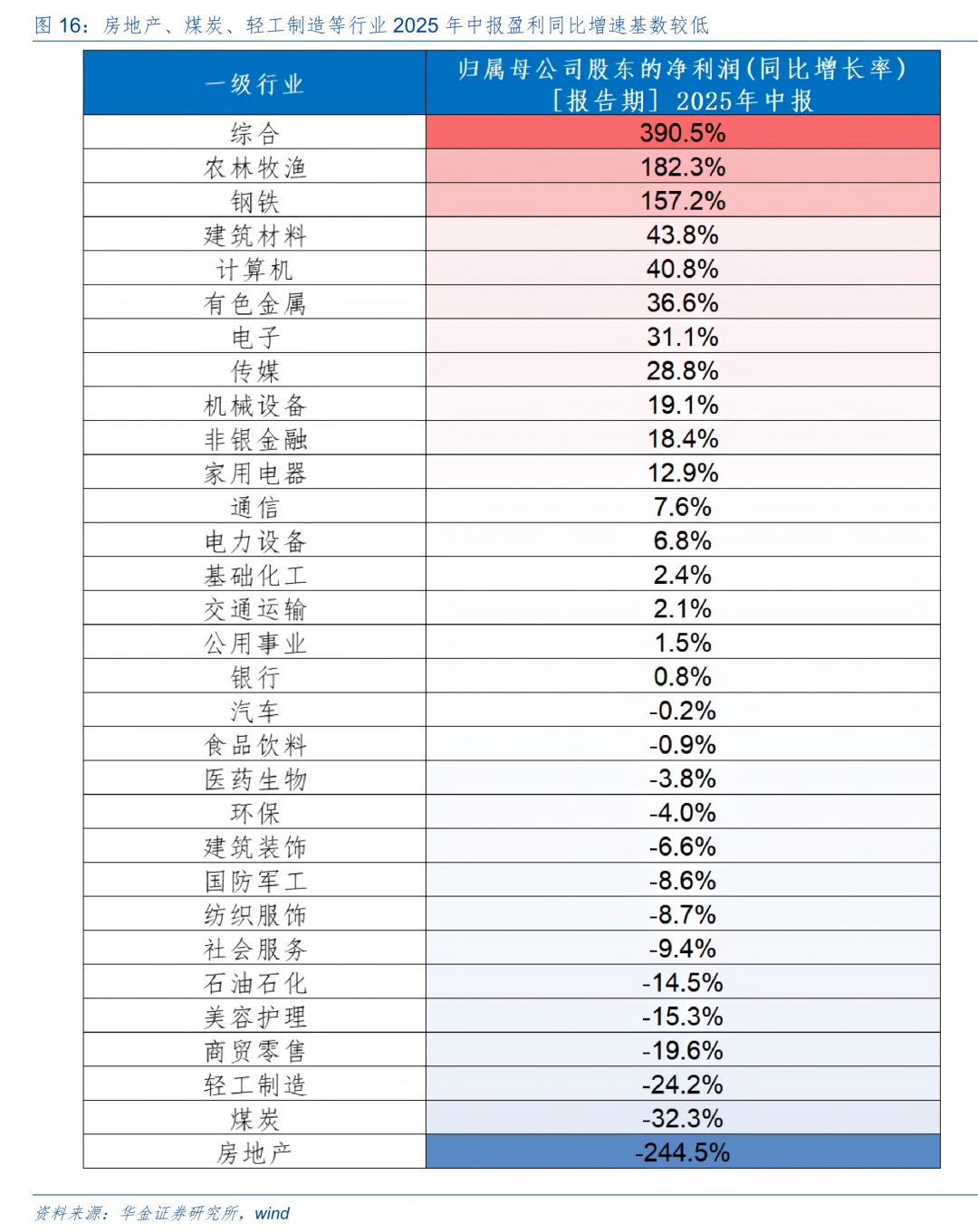

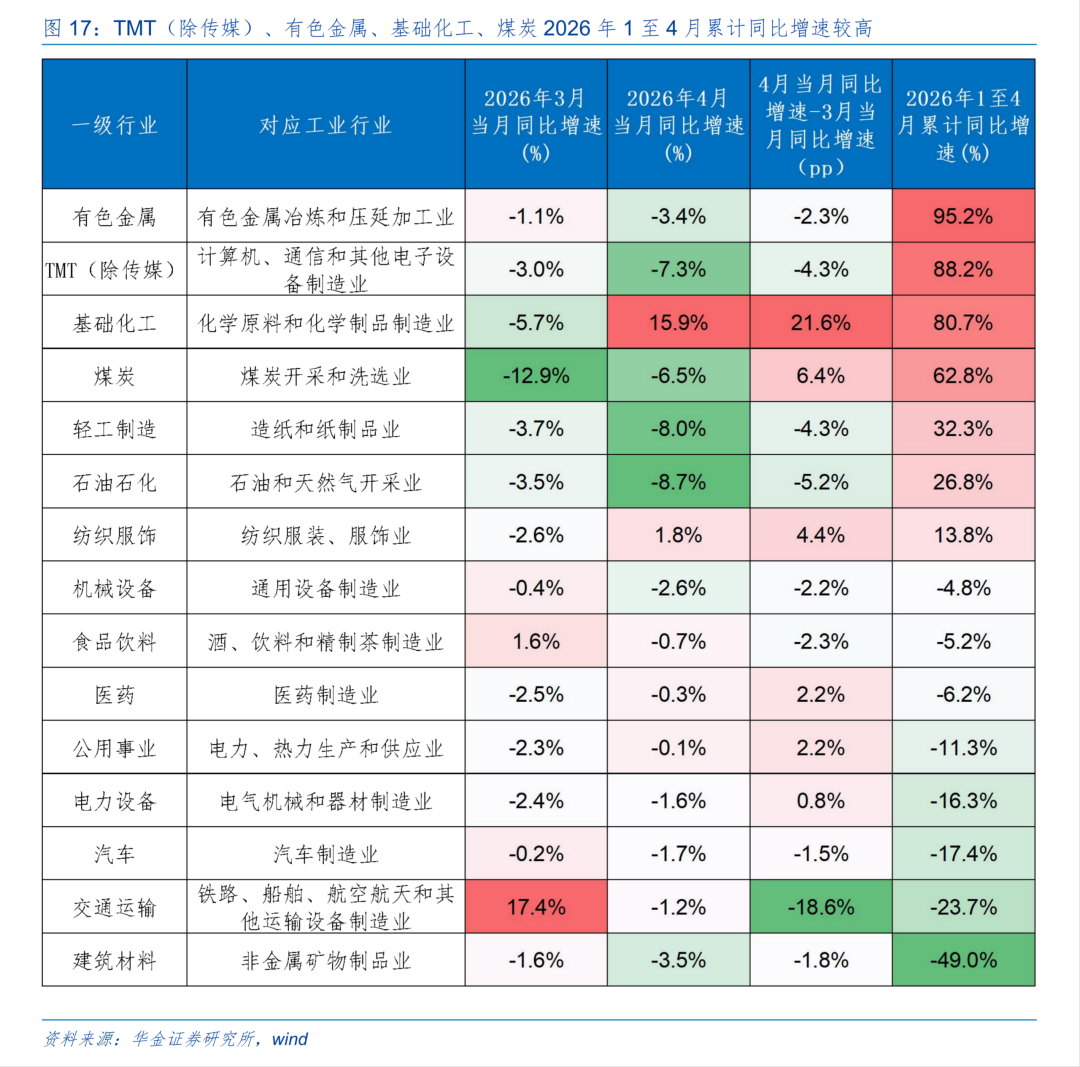

7月通信、电子、有色金属(核心股)等科技和部分周期行业表现可能相对占优。一是复盘历史,中报业绩较高的行业7月表现相对占优:首先,2016年以来的10年中,7月涨幅排名前5的行业均有中报业绩排名前10的行业;其次,2016年以来的10年中,有6年7月涨幅第一的行业中报业绩排名都在前10,如2016年的煤炭(核心股)、2017年的有色金属、2018年的钢铁(核心股)、2019年的农林牧渔、2021年的钢铁、2022年的石化。二是今年来看,通信、电子、有色金属等科技和周期行业中报业绩增速可能相对较高:首先,4月工业企业利润累计增速来看,有色金属、TMT、基础化工、煤炭行业盈利增速较高;其次,基数效应上,去年中报盈利同比增速基数较低的是房地产、煤炭、轻工制造等行业;最后,AI硬件和半导体相关的通信、电子等行业二季度景气度持续上行,同时AI相关的小金属以及磷、氦气等化工新材料产品价格持续上行,二季度景气度也较高。

(三)7月继续逢低配置科技成长、部分周期和消费等行业

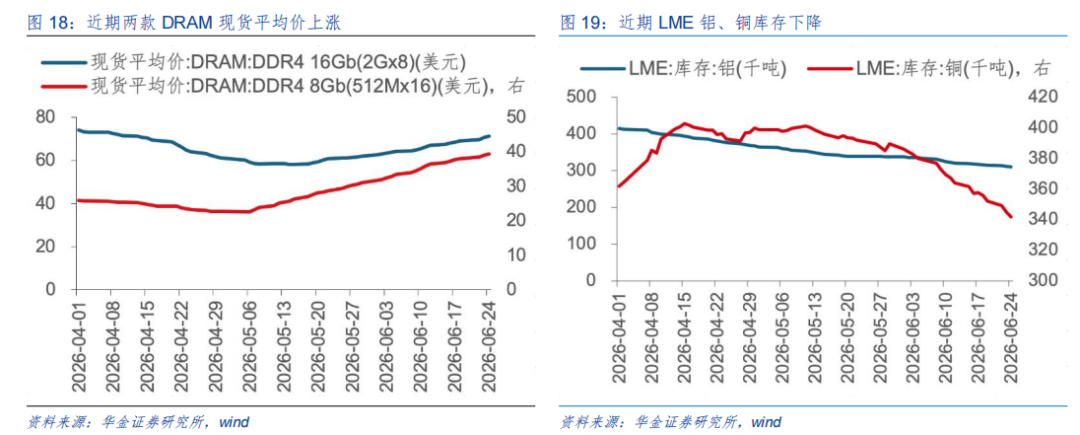

短期建议逢低配置政策和产业趋势向上的电子(半导体(核心股)、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(核心股)(商业航天(核心股))、有色金属、传媒(AI应用、游戏)、计算机(AI应用)、化工、机器人、创新药等行业。(1)电子:一是近期两款DRAM现货平均价上涨,截止到6月24日,DRAM:DDR4 16Gb(2Gx8)现货平均价环比上涨16.71%,DRAM:DDR4 8Gb(512Mx16)现货平均价环比上涨33.81%;二是边缘智算,共创未来2026研华工业AI生态伙伴峰会将于7月2日,在苏州举办,大会将汇聚产业领袖、技术专家与生态伙伴,深度聚焦边缘智能、物理AI、工业AI Agent等前沿趋势。(2)通信:一是2026世界移动通信大会MWC上海于6月24-26日在上海新国际博览中心举办,展会将聚焦移动通信前沿技术迭代与跨行业融合创新,为通信产业高质量发展搭建高效的展示、交流与合作平台;二是第十一届光连接大会(CFCF2026)于2026年6月25-27日在苏州龙之梦会议中心举办,本届大会以光连万物多彩未来为主题,聚焦AI算力网络基础设施建设,以多场景AI算力互联解决方案为核心议题。(3)电新:中国电力企业联合会大数据与人工智能分会将于6月30日至7月3日在北京中国职工之家举办第二届能源电力行业数字生态会议暨专题培训,促进人工智能与能源电力产业深度融合。(4)军工:2026年北京太空算力大会将于6月29-30日在海淀区举办,北京市太空算力产业创新中心将正式揭牌,面向全球集聚高端产业资源、深化协同创新,全方位赋能太空算力产业高质量发展。(5)有色金属:一是近期LME铝、铜库存下降,截止到6月24日,LME铝库存环比下降8.58%,LME铜库存环比下降12.22%;二是上海国际铜工业展览会将于7月8日-10日在上海新国际博览中心N5馆举办,本届展会将持续深化拓展铜加工及其下游应用领域,聚焦产业链资源整合。(6)传媒:第27届上海国际摄影器材和数码影像展览会将于7月23-26日在上海世博展览馆举办。(7)计算机:2026中国互联网大会将于7月8-10日在北京国家会议中心,大会将以开放精神汇聚行业智慧,以高端品质呈现专业内容。(8)化工:2026精细化工高纯化学品分离提纯精制技术应用与装备开发论坛于6月26-28日在南京召开,本次论坛聚焦分离纯化前沿工艺、绿色精制技术、智能化成套装备研发与实际应用,推动高纯化学品领域技术突破与产业化落地。(9)机器人:2026机器人+创新发展大会将于7月11-13日在济宁邹城举行,同期将举办机器人+场景应用展,展览汇聚行业头部机器人企业,展现前沿科创实力。(10)创新药:一是2026人工智能与生物医药生态大会AIBC将于7月2-3日在上海富悦大酒店三楼召开,大会将全景呈现AI在从靶点发现、药物分子设计到临床转化的关键环节中的创新实践;二是第二届中枢神经创新药物研发与转化医学峰会(CNS 2026)将于7月2-3日上海举办,设七大议题:战略前沿、疾病靶点、精准转化、新型疗法、临床优化、脑部药物递送、产学研投BD合作。

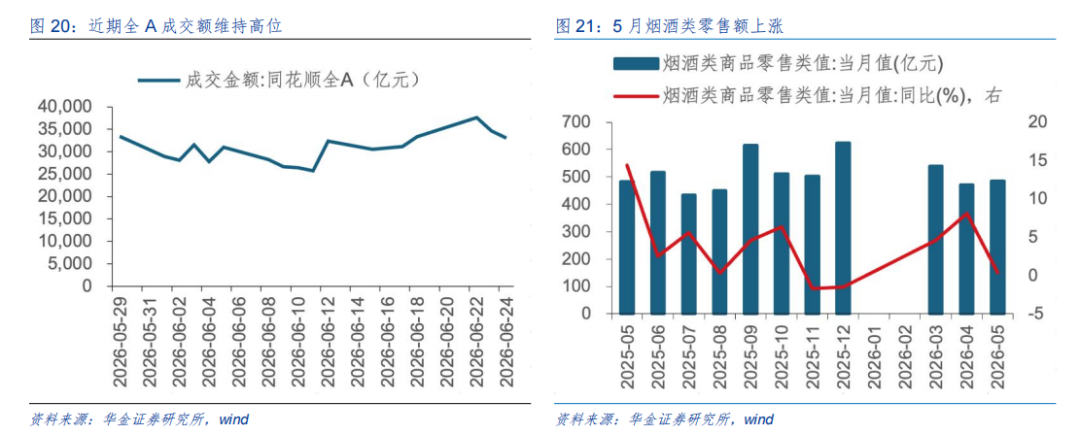

短期建议逢低配置券商(核心股)、消费等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额维持高位,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善;二是近日中国证券业协会根据行业调研情况,结合券商风险数据管理的实战经验,起草了《证券公司风险数据管理示范实践》,并正式向行业征求意见,旨在推动行业系统性提升风险数据管理能力,筑牢全面风险管理的数据基础。(2)消费:一是5月烟酒类零售额上涨,同比增长0.39%,环比增长2.80%;二是2026上海之夏国际消费季于7月至10月在上海举行,消费季首次将家庭消费作为核心主线,围绕S-U-M-M-E-R6个字母,串联起体育嘉年华、城市漫游、文博探秘、音乐现场、娱乐狂欢、休闲时光六大主题板块;三是2026全球跨境电商(核心股)交易博览会将于7月9-11日在中国杭州大会展中心举办的一场跨境电商行业展会,本届展会以在杭州看见跨境未来为主题。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他(核心股)不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。