中财投资网(www.161588.com)2026/6/26 18:09:50讯:

乙烯产能收缩,油气价差新高。

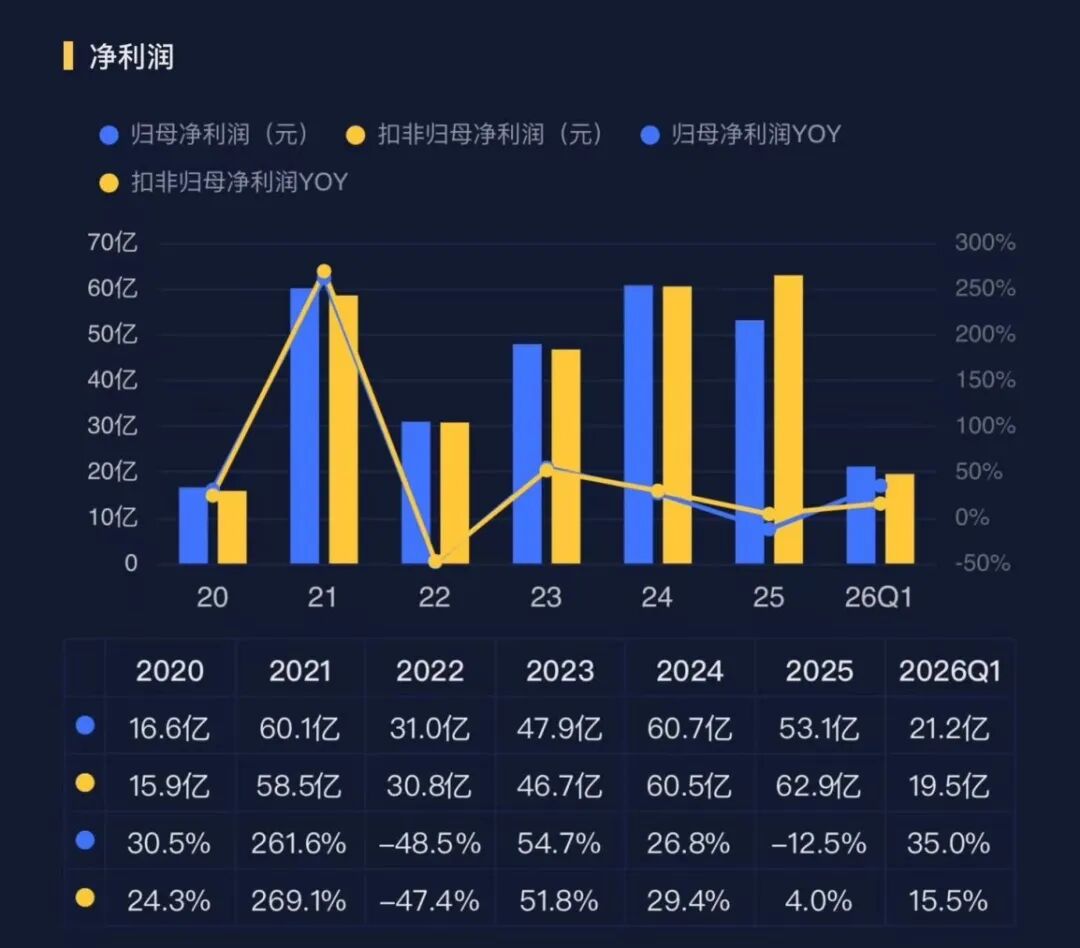

2026年6月22日晚,(.SZ)披露半年度业绩预告:上半年归母净利润60亿元至70亿元,同比增长118.68%至155.13%。

即便按下限60亿元计算,这家公司半年的盈利已经超过了2025年全年53.11亿元的水平。而2025年,恰恰是国内石化行业深度调整的一年,全行业规模以上企业利润总额同比下降9.6%。

整个行业在过冬,这家公司却在加速奔跑。

量价齐升,半年顶一年

业绩预告发布后,股价一字涨停。市场的反应很直接,但风云君更想拆开看数据。

2026年一季度,公司营收126.77亿元,同比+2.82%;归母净利润21.17亿元,同比+34.97%。

二季度更猛。按业绩预告中值测算,Q2归母净利润约43.83亿元,同比+272.70%,环比+107.04%。

产品价格上,C2产业链全线大涨:2026Q2,乙烯/EO/MEG/HDPE/苯乙烯均价环比分别+20%/+18%/+19%/+21%。C3产业链同样不俗,均价环比+38%。

量价齐升。但更值得看的是盈利能力的变化。

2025年全年,公司毛利率22.31%,净利率11.52%。到了2026年上半年,按业绩预告中值计算,净利率已提升至约18.6%至20.9%之间,毛利率的提升幅度只会更大。

如果上半年就能做到60至70亿元,全年超百亿并非不可能。当然,预测归预测,风云君更关注的是:这种盈利能力能否持续?

全球产能大洗牌

先看清2026年上半年石化行业发生了什么。

国家统计局数据显示,2026年1至4月全国和制造业利润同比增长73.4%。但这个数字掩盖了巨大的结构分化:受中东地缘冲突影响,国际油价一度突破110美元/桶。

油价大涨,对绝大多数国内石化企业来说不是好消息。国内乙烯产能中,石脑油裂解工艺占比高达71%,石脑油价格与原油高度联动。油价一涨,成本就先涨了。

与此同时,全球烯烃行业正在经历一场前所未有的供给侧出清。

欧洲是重灾区。据欧洲化学工业理事会数据,2022年以来欧洲行业已宣布关停产能约3700万吨/年,约占欧洲总产能的9%,其中上游石化关停约1780万吨/年。据路透社报道,欧盟约40%的乙烯产能面临关停风险。

日韩的情况同样严峻。韩国政府2025年启动行业重组路线图,推动全国石脑油裂解能力削减270万至370万吨/年,约占总产能的25%。日本出光宣布关闭千叶乙烯工厂,三井化学、住友化学和出光兴产计划合并聚烯烃业务。

进入2026年,关停潮还在加速。关停英国Fife(83万吨/年)和新加坡裕廊岛(90万吨/年)乙烯装置;出售欧洲乙烯裂解资产;韩国大山110万吨/年装置停运三年、丽水140万吨/年永久关停。

全球乙烯产能的重心正在向中国转移。供给收缩支撑了产品价格,产品涨价能顺利传向市场。

但真正的优势在成本端。

公司的核心原料是乙烷和丙烷。乙烷价格与美国Henry Hub指数挂钩,与原油价格基本脱钩。2026年一季度,在布伦特原油攀升至80美元/桶上方的背景下,乙烷价格仍维持在20至25美分/加仑的历史低位,同比-14.4%,环比-11.7%。

当全球高成本产能被迫退出时,的低成本产能反而在扩大份额。一边是油价大涨推高产品售价,一边是原料价格不升反降,油气价差被拉大至历史高位区间,毛利率自然跟着涨。

码头锁量,船队锁运力

更关键的是工艺效率,乙烷裂解制乙烯的收率高达80%,显著高于石脑油裂解的30%。能耗仅为传统石脑油裂解工艺的三分之一。同样的投入,产出更多、能耗更低,是工艺路线本身的代际差异。

乙烷路线这么好,为什么别人不学?

国内乙烯产能中,石脑油裂解(油头)占了约71%,煤制烯烃(煤头)占18%,轻烃裂解(气头)只有11%左右,算得上小众。

答案两个字:稀缺。

乙烷常态下是气体,运输需要专用船舶――超大型乙烷运输船(VLEC),舱容一般在9万方左右,舱内温度要保持在零下90度以下。目前,全球能造这种船的船厂屈指可数。了全球最大的VLEC船队,还有多艘在建。

光有运力还不够。全球只有美国一家拥有成规模的乙烷出口能力,美国的乙烷出口终端就那么几个,新建一个码头的建设要5到6年。2018年,与美国运输公司(ETP)合资建设Orbit乙烷出口码头,持股47%。码头出口能力约18万桶/日,其中15万桶/日的长约归。

码头是合资的、船队是自有的、长约是锁定的,在可预见的未来,能稳定拿到美国乙烷的中国企业,可能就它一家。

风云君在2025年5月的研报中将其称为“难以复制的供应链护城河”,一年后来看,这个判断不仅没变,反而在油价动荡中显得更加准确。

天花板在哪里?

眼下支撑业绩的核心逻辑“油价涨、乙烷不涨”能否持续,取决于两个变量:油价和乙烷供给。

油价方面,OPEC+已于2026年3月决定4月日均增产20.6万桶。EIA预测布伦特原油2026年Q2达到峰值115美元/桶后回落,2027年均价76美元/桶。油价中长期大概率下行,这对的产品售价不是好消息。

但乙烷价格也可能同步下行。美国乙烷产量仍在持续增长,而本土消纳能力已略显饱和。革命让美国乙烷产量从2015年的每日113万桶飙升至2025年的308万桶,十年复合增长率超过10%,EIA预测2026年产量将达到315万桶/日。

供给过剩的局面短期内难以改变,乙烷价格易跌难涨。换句话说,油气价差可能还会维持一段时间。

更重要的看点是增量。

公司在规划的α-烯烃综合利用高端新材料产业园项目,总投资约266亿元。

一期新增乙烯125万吨、α-烯烃20万吨、高端聚乙烯135万吨,预计2026年初投产;二期再增乙烯125万吨、α-烯烃50万吨、POE60万吨、高端聚乙烯35万吨,预计2027年初投产。两期合计,乙烯产能将在现有250万吨基础上翻倍至500万吨。

这些新增产能瞄准的是高度依赖进口的高端产品。2023年,中国POE进口依赖度100%,茂金属聚乙烯进口依赖度86%,超高分子量聚乙烯进口依赖度44%。以POE为例,这是光伏胶膜的核心原料,长期以来国产化率极低。

2026年公司将有部分VLEC船下水,进一步巩固运力。α-烯烃项目一阶段预计2026年初投产。26万吨/年芳烃联合处理项目计划2026年10月30日投产。高端新材料项目计划2027年8月建成。

的布局,实质上是在用轻烃裂解生产的高纯度乙烯,向附加值更高的高端烯烃衍生物延伸,从大宗品制造商,转向高端新材料供应商。这条路能不能走通,决定了公司未来五年的盈利中枢。

从一家制造商起步,到打通美国乙烷供应链,再到布局α-烯烃等高端材料,走了一条典型的"向上游锁资源、向下游要附加值"的产业升级路径。2026年上半年的业绩爆发,是这条路径走到半程的一次集中兑现。而真正的重头戏,或许还在后面。