中财投资网(www.161588.com)2026/6/25 17:31:32讯:

文:陈李/葛晓媛

烟火表演,到第几分钟了

一个月前,一些投资人路演时喜欢用一个比喻形容现在的AI行情:像一场十分钟的烟火表演,最灿烂的烟花总在最后才放。没人愿意提前离场,但也没人想在散场时排在最后才往外挤。于是大家一边看,一边犹豫:现在到第几分钟了?

这个比喻流传了一个月,最近被人换了个角度质疑:这场表演,会不会根本不止十分钟?如果是二十分钟,那现在可能连一半都还没放到。

这个疑问背后,藏着一个值得认真想清楚的判断:这一次的AI行情,原因和上一次互联网泡沫完全不同而这个不同,决定了它可能走得更久、吹得更大。

现状:一场前所未有的拥挤

1、 一只股票,撑起了一个市场

先看一组最近的数字。

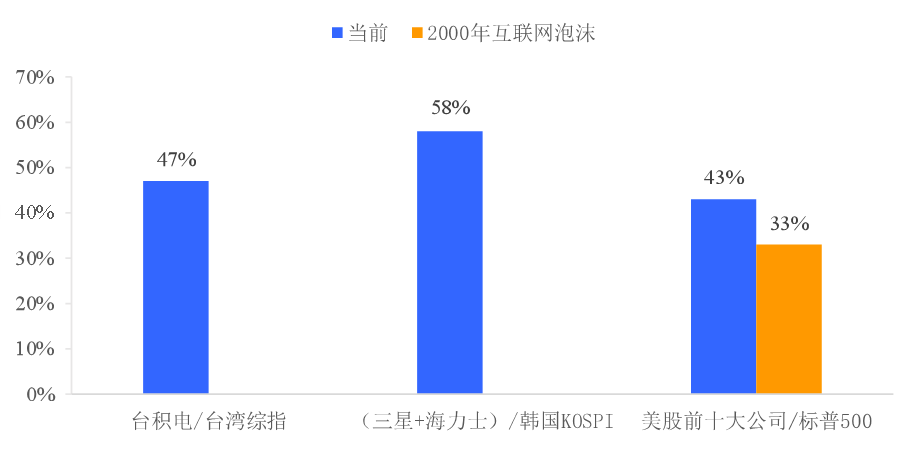

台积电在台湾加权指数里的权重,今年以来一路攀升,4月底已经接近43%,到6月仍维持在四成以上。受AI投资带动,台积电今年以来股价上涨46%,台湾股市市值一度超过印度,跃升为全球第五大股票市场;台积电一家公司的市值膨胀到1.8万亿美元左右,推动台湾股市超越加拿大,成为全球第六大市场。

台湾监管部门今年4月修改规定,允许股票基金将多达25%的资产,配置在单一只占交易所总市值超过10%的股票上。目前整个市场,只有台积电一家公司达到这个门槛。规则本身,已经被改写来适配一家公司的体量。

2、全民押注两只股票

韩国市场的情况更夸张。三星电子和SK海力士合计占KOSPI指数权重,今年以来多份报告给出的数字在40%到52%之间,算上关联企业的交叉持股,能到接近六成。今年6月22日,SK海力士市值历史性反超三星电子,打破了三星连续保持25年7个月的市值冠军纪录,原因是全球资本持续向AI产业链和半导体(核心股)板块集中。

两家公司合计市值已经突破2万亿美元,超过韩国全年GDP。

这种集中带来了一种近乎全民参与的狂热。2026年一季度,韩国未成年人证券开户数同比激增近10倍,活跃交易账户数量超过1.05亿个,超过了韩国总人口。有报道描述,首尔江南区的百货公司,每天收盘前半小时,员工厕所隔间里挤满了趁机查看股价的上班族。这早已不是机构投资者之间的博弈,而是全社会层面的情绪卷入。

3、美股:前十大公司,撑起将近一半的指数

回到美股,集中度的数字同样惊人。标普500指数中市值最大的10家公司,目前占整个指数总市值的比例在43%,而在2000年互联网泡沫顶峰时期,这个比例大约是33%。当前的集中度,已经达到甚至超过了互联网泡沫顶峰时的水平。

更窄口径的"AI概念股"集中度更显著。摩根大通定义的"AI 30"一篮子股票,目前占标普500市值的43%,2022年末ChatGPT刚发布时,这个比例只有26%。

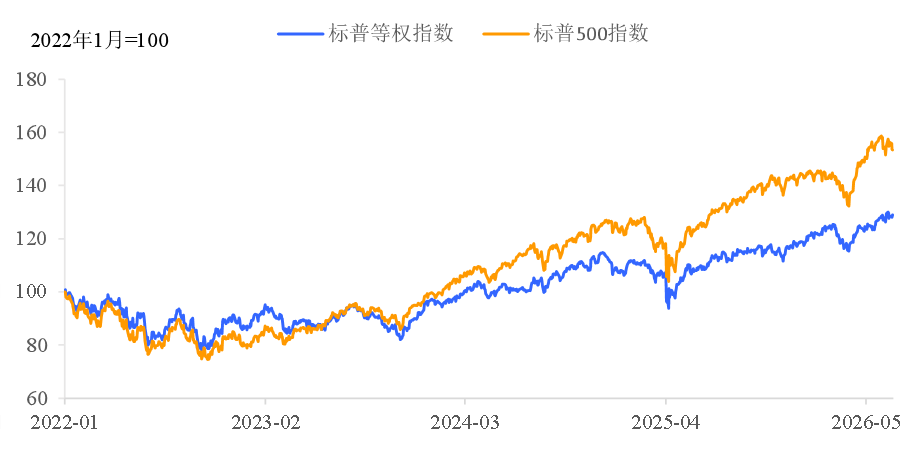

与此同时,反映市场整体广度的标普500等权重指数,涨幅只有市值加权指数的一半左右这是典型的"窄幅牛市"特征:指数的上涨,越来越依赖少数几家公司。

4、 这一次,账面确实比2000年健康

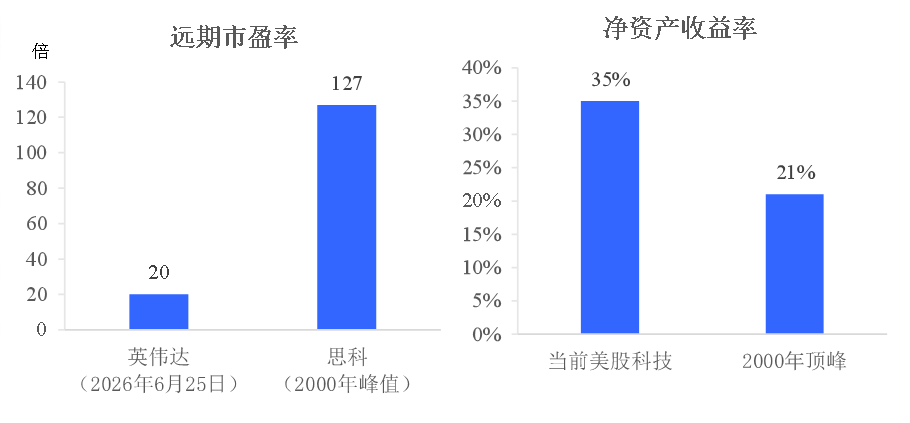

不过,把这一轮AI行情简单等同于互联网泡沫重演,并不公平这一次,头部公司的财务质量,确实显著好于当年。

当前美股科技行业整体ROE高达35%,2000年3月互联网泡沫顶峰时只有21%,2001年ROE一度掉至负数。头部科技企业大举投入AI基础设施的资本开支,相当一部分靠自身充裕的自由现金流支撑,这和上世纪90年代末靠烧钱、靠融资续命的互联网公司有本质区别。英伟达目前的远期市盈率大约是20倍,思科在2000年顶峰时一度高达127倍,相差悬殊。

这是不少机构反对"AI是互联网泡沫2.0"这个类比的核心理由。但即便头部公司的账面比当年健康得多,这一次的泡沫,仍然可能因为别的原因,吹得比互联网时代更大。

为什么这一次,泡沫可能比互联网更大

接下来三个原因分两层:前两个,决定了这轮AI热潮真实需求的下限,可能远超想象;第三个,决定了哪怕需求见顶,钱也停不下来。两层叠在一起,才是完整的逻辑。

1、互联网连接了世界,AI想替代的是大脑

过去一百年,机器和自动化把人类绝大部分体力劳动替代了,这个替代过程重塑了全球经济的产业结构。

互联网泡沫,本质上是在搭建一套连接的管道把人和人、人和信息、人和交易连接起来。管道一旦建好,边际成本极低。这也决定了它的天花板:能创造的价值,被"连接"这件事本身的规模限定。

AI想替代的东西不一样。它瞄准的不是连接,而是认知和智力活动本身分析、写作、编程、决策、客服,这些过去只能靠人脑完成的工作。

全球上百万亿美元的GDP里,认知和智力活动产生的经济产值占了相当大的比重。若AI大规模替代这部分工作,其所面对的市场规模将远超互联网当年这根本不是同一个量级的故事。

2、一个观念,调动了全社会的资源

"AI是未来",这个判断已经不只是机构投资者的共识,而是渗透进了普通人的常识。一级市场的财富神话,加上铺天盖地的媒体报道,让几乎所有手里有点闲钱的人,都觉得自己需要在这件事上下一注。

今年三月,我在美国湾区调研时,听到一个印象很深的现象。一些完全没有科技或投资背景的普通家庭,会主动接洽刚从Meta、谷歌离职的员工哪怕素昧平生,也愿意先给出去五万、十万美元,不管对方是不是真要创业。如果对方真的开始创业、对外正式融资,这些家庭再去谈,当初那笔钱该折算成多少股权。

这背后藏着两层意思。一方面,普通家庭在几乎没有风险定价能力的情况下,直接涌入了一级市场风险最高的层级。另一方面,这恰恰是"全社会资源涌入AI"最真实的切面。湾区已演变为一个全民参与的私人借贷市场,资金流动不再遵循理性配置的逻辑,而是被"宁可错给,不愿错过"的心态裹挟着向前。

这种社会层面的资源调动,规模和强度,已经超过了历史上任何一个单一主题投资。

3、 一封禁令背后:为什么这次的冗余投资,躲不掉

今年6月,美国政府向Anthropic发出指令,要求暂停所有外国国民不论身处境内还是境外对Fable 5和Mythos 5的访问,范围之广,甚至包括了Anthropic自己的非美籍员工。事后Anthropic的回应显示,这更像一次仓促的安全应激,而不是精心计算的战略动作,连公司自己都觉得反应过度。

但真正值得在意的,不在于美国是不是故意的。哪怕只是一次仓促的意外,它依然证明了一件事:一个国家的AI能力,可以在没有任何提前通知、没有详细理由的情况下,被另一个国家单方面切断。这个开关真实存在,按下它的门槛,比所有人以为的都低。

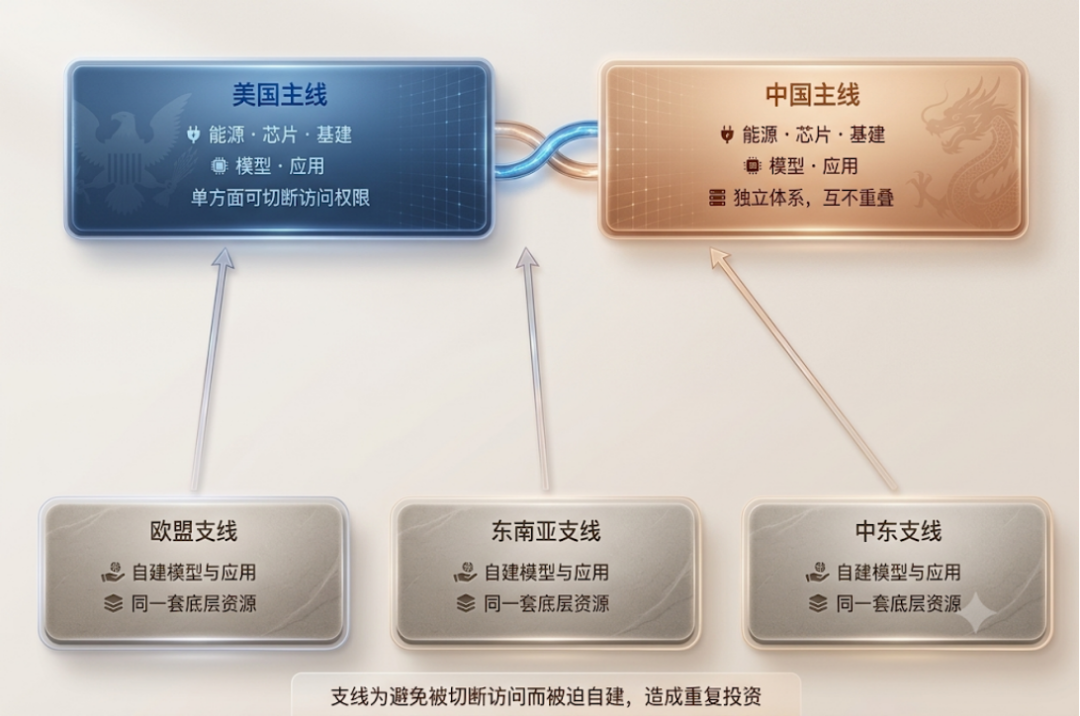

这种认知一旦被验证过一次,影响不会局限在这一次事件本身。全球AI产业链,会越来越清晰地分裂成两条主线一条围绕美国,一条围绕中国,从能源、芯片到基础设施、模型、应用,各自成一套体系,重叠越来越少。

而在两条主线之外,出于同样的安全考虑,欧盟这样的经济体,很可能被迫投入资源,建设自己的AI基础设施和应用模型哪怕这意味着要在已经存在的、更高效的体系之外,重新搭一套。

这不是说每一条支线最终都能建成、跑赢。支线要真正成型,需要真金白银(核心股)、产业基础与人才积累,难度远超"自主可控"说出来的轻松。但更关键的不是某条支线能否成功,而是"每条线都不得不试"这种冲动本身它会让全球同时在线的投资规模,远超任何单一主线按商业回报逻辑所需要的体量。

这种冗余投资性价比很低同样的能源、芯片、基础设施,可能要在不同主线和支线上重复投建好几遍。但驱动它的,是一种关乎安全、不容退让的焦虑,不是商业计算,所以几乎没有办法靠市场的自我纠错机制去避免。没有人敢不参与,因为一旦落后,付出的代价可能不只是商业上的,而是自身命脉随时可能被人掐断。

所以,这场泡沫,可能还没吹到头

把三个原因放在一起,会得出一个和直觉相反的判断。

前两个原因认知替代的市场规模、全社会近乎非理性的资源动员决定的是真实需求的下限,远超大多数人的想象。

第三个原因出于安全考虑的冗余投资。决定的是,哪怕需求真的见顶,钱也不会停,因为驱动它的已经不是"划不划算",而是"能不能承担落后的风险"。需求被低估,加上停不下来的投入,两者叠在一起,才是这场泡沫可能比互联网时代更大的原因。

现在市场上对AI基建总规模的测算,大多建立在一个相对"理性"的假设上:全球算力(核心股)、芯片、能源投资,最终会向商业回报最优的方向收敛。但如果真实驱动力不只是商业回报,那真实需求规模,很可能远大于单纯商业逻辑测算出来的数字。

换句话说,现在分析师给出的AI基建规模预测,可能被系统性低估了。不是技术或商业模式判断有误,而是模型里没有把"不计经济性、相互竞争、出于安全考虑"这个变量算进去。

如果真实需求规模比想象中更大,能源、芯片、基础设施这些环节的产业规模,可能还会持续超出市场预期,市场的拥挤和集中度,可能还要继续往前走一段。

回到开头那个烟火表演如果这场表演真正的驱动力,本就不只是商业回报,还有一部分是不得不交的、关于安全的冗余投资,那这场烟火,恐怕真的不止十分钟。现在,可能还没到一半。