中财投资网(www.161588.com)2026/6/25 11:06:12讯:

中国产经观察消息6月26日,上交所上市审核委员会将召开2026年第40次审议会议,苏州医药科技股份有限公司(以下简称“”)的科创板IPO申请将接受大考。

这家成立九年、尚无任何一款药品获批上市的企业,顶着“2025年净利润2.03亿元”的光环,以科创板第五套上市标准昂首走向资本市场。然而,当我们剥开层层话术的迷雾,审视这份招股书背后的真实图景,一幅令人不安的画卷正在徐徐展开。

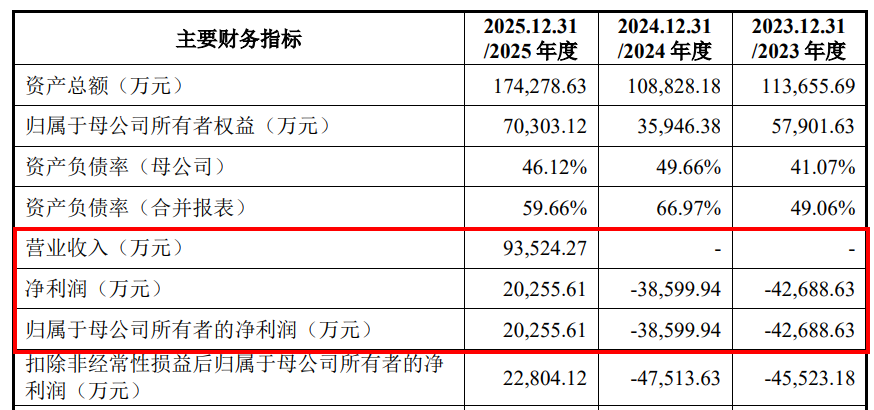

最引以为傲的,是其2025年的“扭亏为盈”。财务数据显示,2023年至2025年,营业收入分别为0、0、9.35亿元,对应归母净利润分别为-4.27亿元、-3.86亿元、2.03亿元。

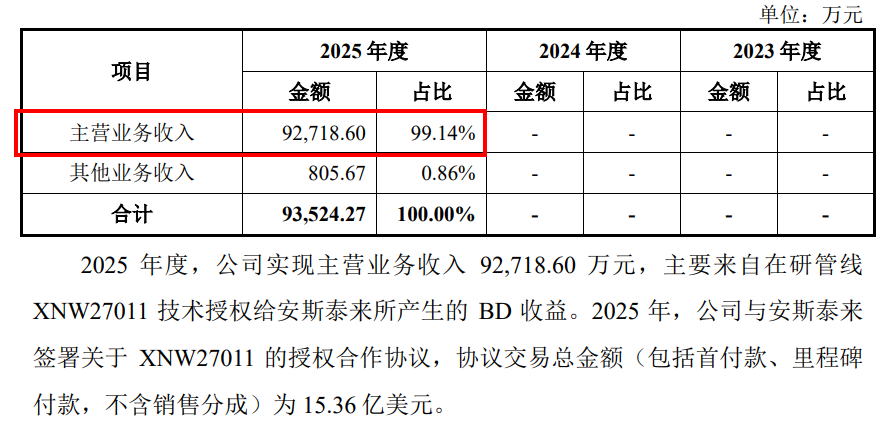

从连续两年零营收、累计亏损超8亿元,到一年之间净利润转正2.03亿元,这个“惊天逆转”的背后,藏着一个令人哭笑不得的真相——9.35亿元营收中,9.27亿元来自XNW27011对外授权给安斯泰来所产生的BD业务收益,占比高达99.14%。也就是说,2025年几乎全部的收入,都来自一笔1.3亿美元的海外管线授权首付款。去掉这笔钱,公司的真实营收几乎为零。这是什么概念?这就好比一个人全年工资十万,其中九万九是卖房子得来的,然后他跟你说:“我年入十万,财务状况良好。”

更耐人寻味的是时间节点。这笔BD交易发生在2025年5月,而的科创板IPO申请于2025年12月22日获得受理。也就是说,在申报前一年突然“扭亏为盈”,恰好卡在了上市窗口期。这种“临门一脚”式的盈利,能代表公司的真实经营能力吗?能证明其商业化前景吗?答案不言自明。

而比盈利质量更值得玩味的,是在措辞上的“灵活调整”。在首版招股书中,公司曾明确提出已通过全球BD交易初步实现“以研养研”的发展模式,对外宣称BD交易已常态化,自我造血能力充足。然而,上交所首轮问询直接要求公司说明“BD交易常态化”“以研养研”等表述是否符合实际情况。面对监管的锐利目光,紧急修改了招股书措辞,将“以研养研”调整为“创新反哺研发”,将“实现BD交易常态化”修正为“潜在收款金额可能达到20亿美元”,将“累计超过20亿美元”的数字渲染也一并删除。从“以研养研”到“创新反哺研发”,这不是文字,这是被监管当场戳破后的仓皇改口。一个自己都不敢再用“以研养研”来形容自己的公司,凭什么让外部投资者相信它具备可持续的自我造血能力?

截至2025年末,累计未弥补亏损达14.49亿元。2023年至2025年,研发费用分别为3.68亿元、3.87亿元、5.09亿元,三年累计投入超12.6亿元。烧钱速度持续加快,但产出效率却难言乐观。成立九年来,尚无一款产品获批上市,最接近商业化的注射用亚胺西福NDA申请于2025年7月才获CDE受理,预计2026年12月有望获批。这意味着,在IPO完成后至少半年内,公司仍将处于“零产品销售”状态。一家没有产品、没有收入(除了一笔BD交易)、没有利润(除了那笔BD交易)的公司,凭什么享受29.4亿元的估值?

如果说财务数据的“美化”还可以用行业特殊性来解释,那么产能建设的荒诞程度,则彻底撕下了“为事业奋斗”的温情面纱。目前最接近商业化的产品是注射用亚胺西福,公司为此专门建成了小分子生产基地(一期),具备年产300万支无菌粉制剂的生产能力。听起来气势恢宏,对吧?但现实给了这份豪情一记响亮的耳光。

根据在第二轮审核问询函中的回复,基于中国市场NDA申请的适应症HABP/VABP进行预测,注射用亚胺西福2026年预计销售仅1.42万支,产能利用率不足0.5%,仅达到0.47%。你没看错,0.47%。这意味着,一座投资数亿的现代化生产基地,在上市首年几乎处于完全闲置状态。即便到2027年,产能利用率也仅为5.71%;到2028年为19.13%;到2029年为38.44%;到2030年预计销售173.85万支,产能利用率才达到57.95%。

公司自己也承认,要到2037年左右,销售需求才能达到现有设计产能的2倍以上。换言之,当前的产能建设节奏,远远超前于产品商业化进度。这不是“未雨绸缪”,这是“寅吃卯粮”——用投资者的钱,建一座自己用不上的工厂,然后让折旧慢慢侵蚀未来的利润。更值得警惕的是,公司将美国市场拓展和适应症扩展作为“未来需求释放”的救命稻草。但FDA认证尚未落地,III期临床试验仍在推进中,这些“未来的饼”能否兑现,充满了巨大的不确定性。把产能消化的希望寄托在尚未发生的事情上,这不是战略远见,这是赌博。

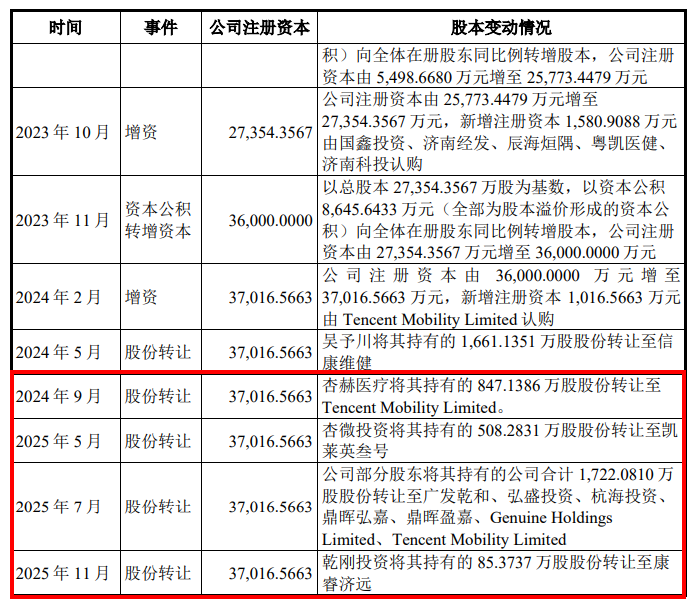

比产能过剩更让投资者心寒的,是IPO前夕的密集套现。实控人强静的配偶刘文溢,在IPO前通过杏赫医疗、杏微投资等平台累计变现超3亿元,其间接持股比例从报告期初的7.46%骤降至0.0013%。其中,2024年9月,杏赫医疗向转让847.14万股,套现1亿元;2025年5月,杏微投资向叁号转让508.28万股,套现6000万元。当创始人的家属在上市前拼命把股票换成现金的时候,他们真正相信的,不是公司的未来,而是当前的估值。他们比任何人都清楚,这家公司的真实价值几何——所以他们选择在最高点套现,把风险留给二级市场的投资者。

创始股东的操作更是“魔幻”。吴予川2024年5月以3.72元/股清仓1661.14万股,变现6182.68万元,而同期增资价格为14.76元/股,相当于打了2.5折。吴予川2023年12月离职,受《投资协议》中股权流转限制,受让方只能是强静及其一致行动人,导致其议价能力极弱。一个联合创始人在公司即将上市时以2.5折的价格清仓离场,这传递的信号再明确不过——他不看好这家公司的未来。

一个自己人都不愿意长期持有的公司,凭什么让外部投资者相信它的未来?

在光鲜的管线图谱背后,曾藏着一颗定时炸弹——如今它没有爆炸,但弹片已嵌入了招股书的字里行间。2024年10月,杭州新元素药业有限公司以侵害商业秘密为由起诉及强静、乐美杰、吴予川。2025年1月上海知识产权法院受理,同年11月原告撤诉后当月重新起诉。2026年6月,法院出具民事调解书,双方达成和解。

“达成和解”四个字,比“正在审理”更让人不安。一场涉及URAT1核心赛道、直指XNW3009管线合法性的商业秘密纠纷,不可能无缘无故地画上句号。它要么是支付了一笔不愿公开的代价,要么是双方划定了一条不愿披露的技术边界。无论哪种,都指向同一个结论:的某项核心技术或产品的合法性、独立性存在瑕疵。对一家以“创新平台”为估值锚点的企业,这不是可有可无的脚注,而是地基上的裂缝。

更值得注意的是招股书对此事的处理方式。核心管线的法律风险是致命的——它可能延缓产品上市,更会动摇市场对技术壁垒的信心。但整起诉讼被压缩为几行披露,细节以“保密协议”为由语焉不详。这种“选择性透明”本身就是风险信号:你越不想说的,恰恰是投资者最该知道的。

如果说一次性盈利只是成色问题,那么募资规划的合理性则直击IPO的动机本质。本次IPO,拟募集资金不超过29.4亿元,其中23.4亿元投向新药研发项目,6亿元用于补充流动资金。然而招股书显示,截至2025年末,公司货币资金及交易性金融资产合计高达8.18亿元,且刚收到9亿多的BD首付款,现金流堪称充裕。一边是账上趴着8亿现金,一边要向股民募资6亿补流,这一矛盾的操作不仅引发市场哗然,也被交易所首轮问询重点关注。

给出的解释是:经公司测算,2026年至2030年除研发费用外,流动资金需求约16.75亿元,截至2025年末流动资金缺口为8.57亿元,现有资金难以满足未来需求。但这一测算的科学性与客观性备受质疑。首先,测算主体为公司内部团队,未聘请第三方专业机构进行复核,数据权威性不足。其次,测算逻辑存在明显的“偏保守”倾向——一方面完全未考虑未来管线里程碑付款的潜在收入,仅已签署的4份BD协议,潜在里程碑金额就超过20亿美元;另一方面也未计入即将上市产品带来的销售收入增量,刻意放大了资金缺口。这就像一个人月薪十万,却说自己未来五年生活费缺口一百万,理由是只算开销不算收入。

而补流测算通常要考虑经营性现金流入,只算支出不算收入,属于典型的“耍流氓算法”。首版招股书中,还在强调“以研养研”、自我造血能力充足;到了问询回复中,又突然算出8亿多的资金缺口,强调资金压力巨大。两种叙事之间,暴露出公司为满足IPO需求而灵活调整表述的痕迹。监管现在对募资补流卡得很严,尤其是账面资金充裕的企业,的这套说辞,恐怕很难自圆其说。

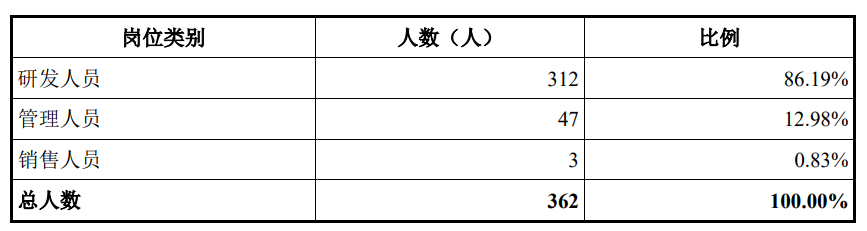

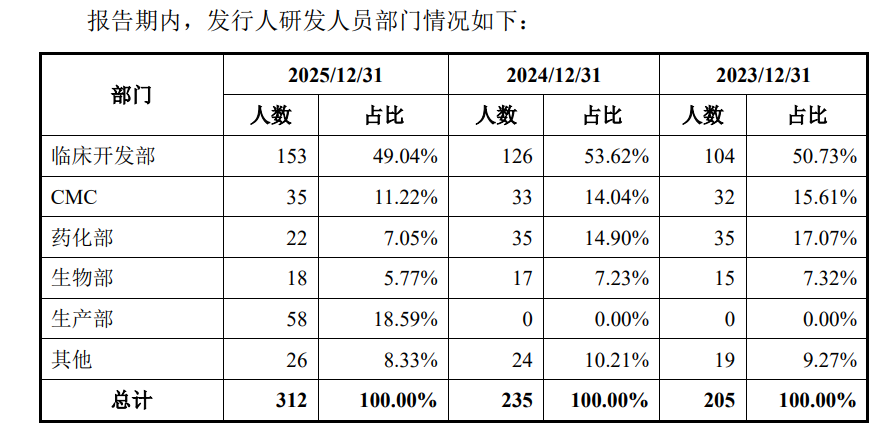

团队问题同样不容忽视。截至2025年12月31日,共有362名员工,其中312名是研发人员,占比高达86.19%,而销售人员只有3人。这个数字本身就说明了一切——这是一家纯粹的研发型公司,离商业化还有很长的路要走。

再对比一下之前的数据:2023年末研发人员205人,2024年末235人。到了提交IPO申请的2025年末,突然蹦到312人,一年暴增77人。这些人从哪来的?看岗位构成:截至2024年末,“生产部”员工数为0;而到了2025年末,“生产部”突然冒出了58人。把生产线上的工人划进研发队伍,这显然是为了凑人数、美化科创属性。

更令人担忧的是,研发人员中,任职年限在三年以内的占比超过50%。具体来看,任职年限小于一年的研发人员有78人,占研发总人数的25%;任职1到3年的研发人员有87人,占比27.88%。两者相加,超过半数的研发人员在公司工作不足三年。

高流动率意味着核心技术和项目经验难以沉淀,团队的稳定性和执行力都要打上问号。一家即将上市的企,研发团队却像走马灯一样换人,这不是“充满活力”,这是“根基不稳”。

与此同时,委外研发费用占研发费用比例长期居高不下。2023年至2025年,这一比例分别为40.27%、52.61%和46.94%。这意味着,大量研发募资最终可能流向外部CRO机构,而非转化为公司自身的研发能力。

如果说以上问题还可以用“行业通病”来搪塞,那么在基础数据上的“硬伤”,则直接动摇了整个财务报表的可信度。回复函中显示,2025年公司研发费用中的费用为1178.33万元。

然而,招股书又披露,在采购中主要采购电、水和蒸汽,2025年这三项采购金额分别为727.79万元、24.72万元和337.75万元,合计采购金额仅为1090.26万元。简单算术就能发现问题:研发费用中的消耗费用,竟然比公司实际采购的总额高出88.07万元。不是凭空产生的,公司在研发活动中消耗的电、水、蒸汽,必然是从外部采购而来。采购总额只有1090万元,账面上却计入了1178万元的研发能耗,多出来的这88万元从哪里来?如果连最基础的费用都能出现这种数据不一致,投资者有理由怀疑公司在研发费用核算方面的准确性和审慎性。研发费用是生物医药公司估值的重要基础,一旦这个数据出现逻辑上的“硬伤”,整个财务数据的可信度都可能被打上问号。

更耐人寻味的是与外部供应商信息披露的不一致。据招股书披露,2023年公司对第一大供应商——江苏建院营造股份有限公司的采购金额为7452.43万元,占当期采购总额的20.42%。

有意思的是,江苏建院本身就是新三板挂牌公司,需要对外披露年报。在其2023年年度报告中,它对“苏州医药科技有限公司”(股改前名称)的销售金额是7513.82万元。

一边是招股书中的7452.43万元采购额,另一边是供应商年报中的7513.82万元销售额,两者相差61.39万元。作为买卖双方的财务记录,原则上应该是一致的。招股书对此没有任何解释。信息披露的准确性和一致性,是资本市场对拟上市公司的基本要求之一。连这种基础数据都“对不上账”,投资者还能相信什么?

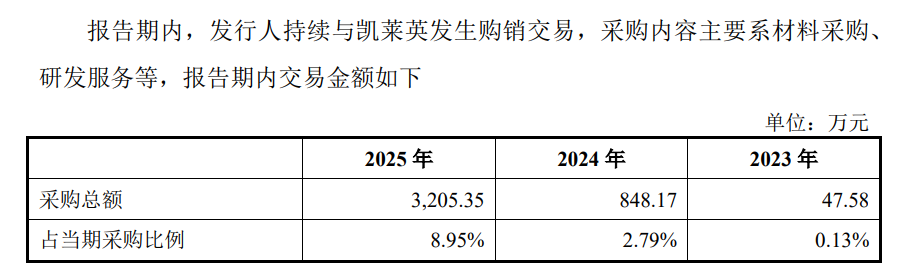

在的研发供应链中,上市公司的身影无处不在,这构成了IPO中的另一重深层隐忧。招股书显示,2024年9月和2025年5月,旗下的私募基金“叁号”两次出资入股,持有2.29%的股份。入股之后,向的采购额开始狂飙。2023年至2025年,向采购金额合计分别为47.58万元、848.17万元和3205.35万元。

这些数字虽然逐年增长,但总体上还算温和。然而2025年12月,与上海生物技术有限公司一口气签下两份金额均超过1亿元的药品CMO/CDMO服务合同,金额分别为1.03亿元和1.05亿元。一跃成为最大的供应商。

既是的间接股东,又是的第一大供应商,这种“既当裁判又当运动员”的角色,让关联交易的公允性充满了疑问。

还有一个容易被忽视的细节:的资产负债结构同样令人忧虑。2025年末,合并报表口径资产负债率达59.66%,债务结构以应付账款和其他应付款为主,经营性负债占比偏高。更微妙的是收入确认时点的选择——安斯泰来首付款到账时间恰好落在2025年,也就是IPO申报前的最后一个完整会计年度。这一时间点的精准踩线,让市场不得不疑问这笔交易是否存在为IPO冲业绩的刻意安排?2025年公司经营活动产生的现金流量净额为1.78亿元,远低于当期2.03亿元的净利润,差额主要来自应收账款与预收款的会计处理。经营性现金流与净利润的背离,本身就是一个需要警惕的信号。

回到最核心的问题:究竟是一家真正的企,还是一个包装精资本故事?业绩扭亏全靠一笔BD首付款、产能利用率不足0.5%、实控人配偶IPO前套现超3亿、创始股东2.5折清仓离场、核心管线卷入商业秘密诉讼、账面趴着8亿现金却哭着要募资6亿补流、研发团队超半数任职不足三年、消耗费用竟然高于采购总额、与供应商年报数据对不上账、既当股东又做供应商……这些问题不是细枝末节,而是关乎投资者切身利益的核心风险。科创板的使命,是为真正的硬科技企业提供资本助力,而不是为精心设计的资本提供变现通道。6月26日,让我们拭目以待。