中财投资网(www.161588.com)2026/6/24 9:13:13讯:

海外方面,美股近期上涨动能有所减弱。油价下行并未完全带动风险资产全面走强,受大型科技股回调拖累,纳指和指数走弱,道指相对抗跌。A股方面,市场整体仍维持高位震荡格局。6月22日三大指数盘中集体走强,大金融、有色、等方向表现活跃,显示市场风险偏好仍有支撑。结构上,券商板块大幅反弹,、等方向表现活跃,AI硬件链条内部则呈现高位轮动特征。整体看,市场并未出现系统性退潮,但热点从单一科技主线扩散至金融、医药、液冷等方向,短期板块轮动速度有所加快。

短期看,一方面,海外AI产业趋势延续,国内科技自主可控和新质生产力方向仍具备中长期逻辑支撑,PCB、CPO、、存储、、等方向仍是资金重点关注的主线;另一方面,部分科技成长品种短期涨幅较大,叠加海外大型科技股波动加剧,容易带来盘中分歧、冲高回落和高低切换。因此,短期指数大概率仍以高位震荡为主,结构性机会强于指数机会。操作上不宜简单追高,更适合围绕主线内部做精选配置,重点关注订单确定性较强、业绩兑现能力较好、估值仍具备性价比的细分方向。

期指单边可保持低仓位做多,仓位不超过10%;顺势试多IF或IC,严格设置止损止盈,回调时分批低吸、避免追高。套利方面,建议暂时空仓观望。期权层面,当前指数不确定性较大,建议暂时空仓观察为主。

上周A股全线反弹,沪指上涨1.46%,深指大涨7.13%,大涨11.02%。日均成交额回升至3万亿元水平。电子以及通信板块大涨超10%;、电力设备等板块涨幅靠前。食品饮料板块逆势大幅走低。

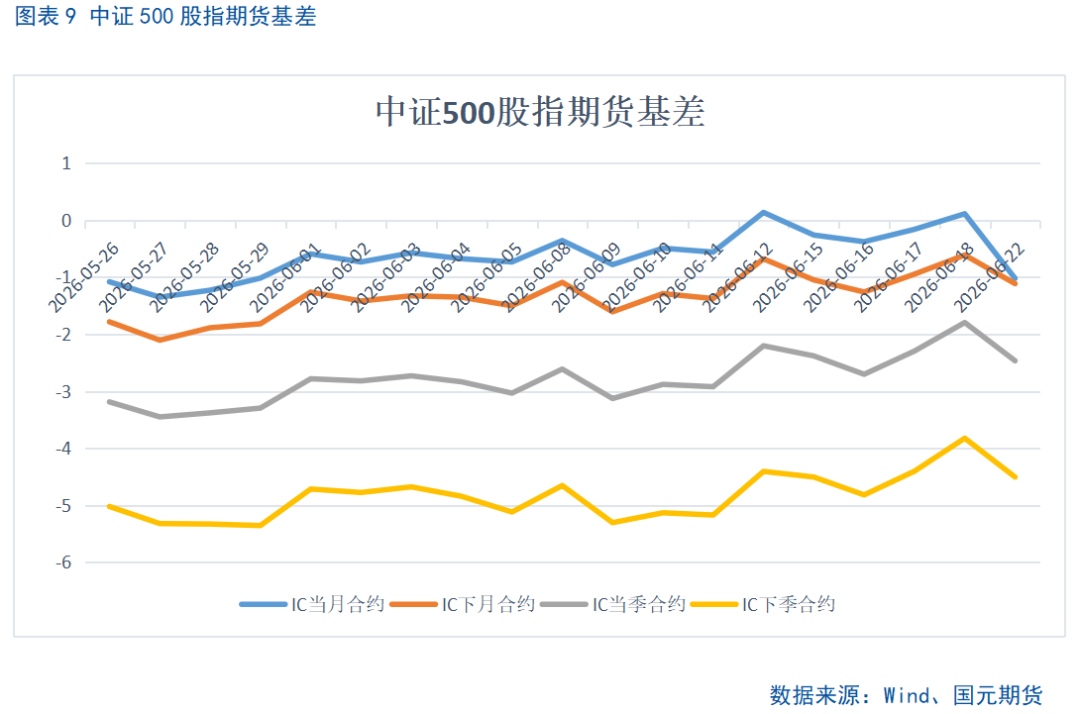

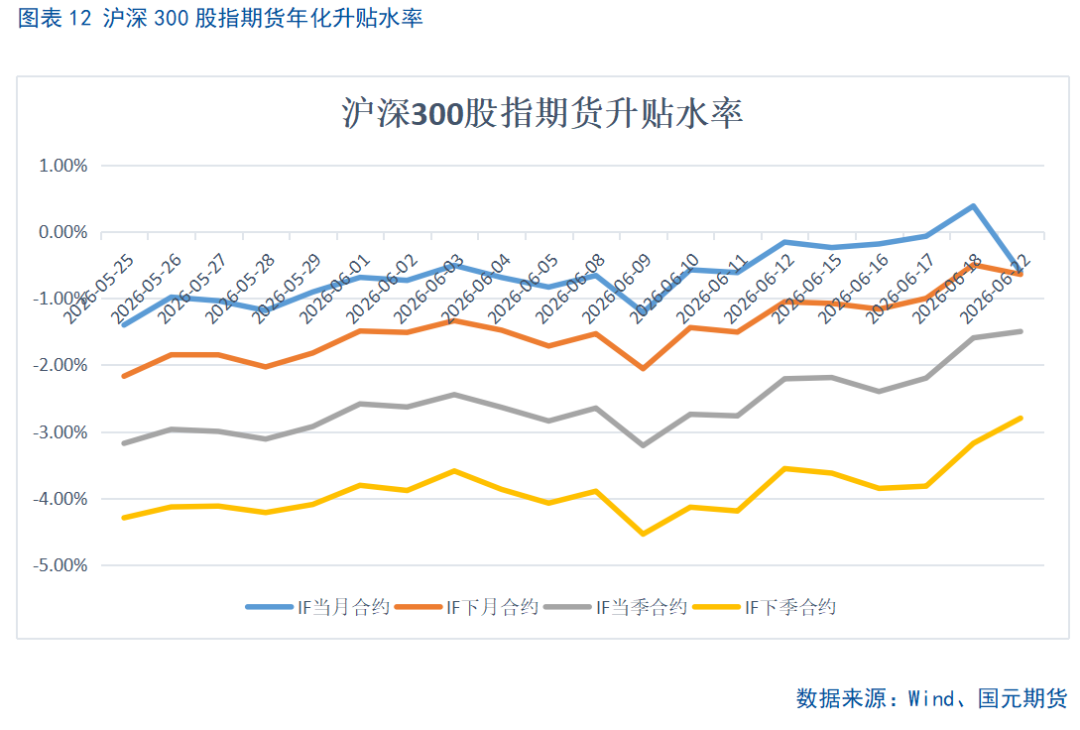

上周股指期货合约全线上涨,IC以及IM涨幅较大。IM/IH仍处在高位。股指期货贴水幅度有所收窄,市场情绪有所回暖。

2.2股指期货基差

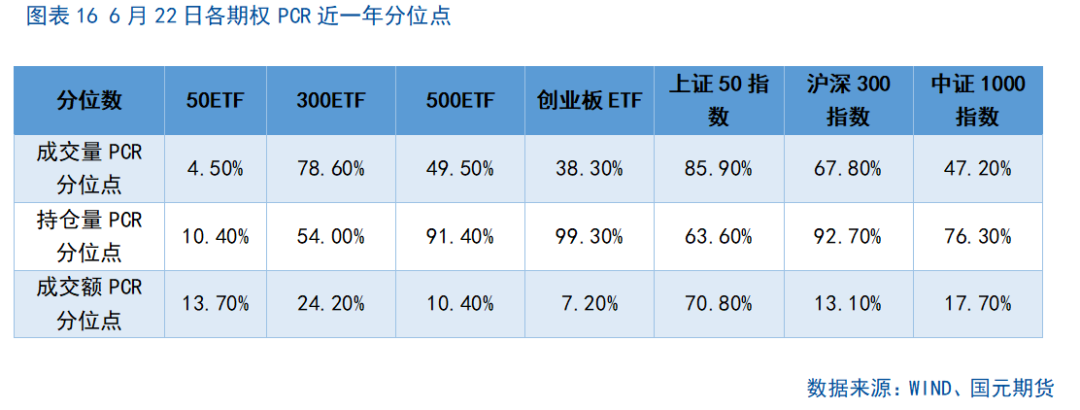

期权方面,上权成交量有所放量。期权持仓PCR多数处在较高水平,期权卖方情绪当前不看跌。成交额PCR处在偏低水平,期权买方偏爱买入认购期权。

3.2

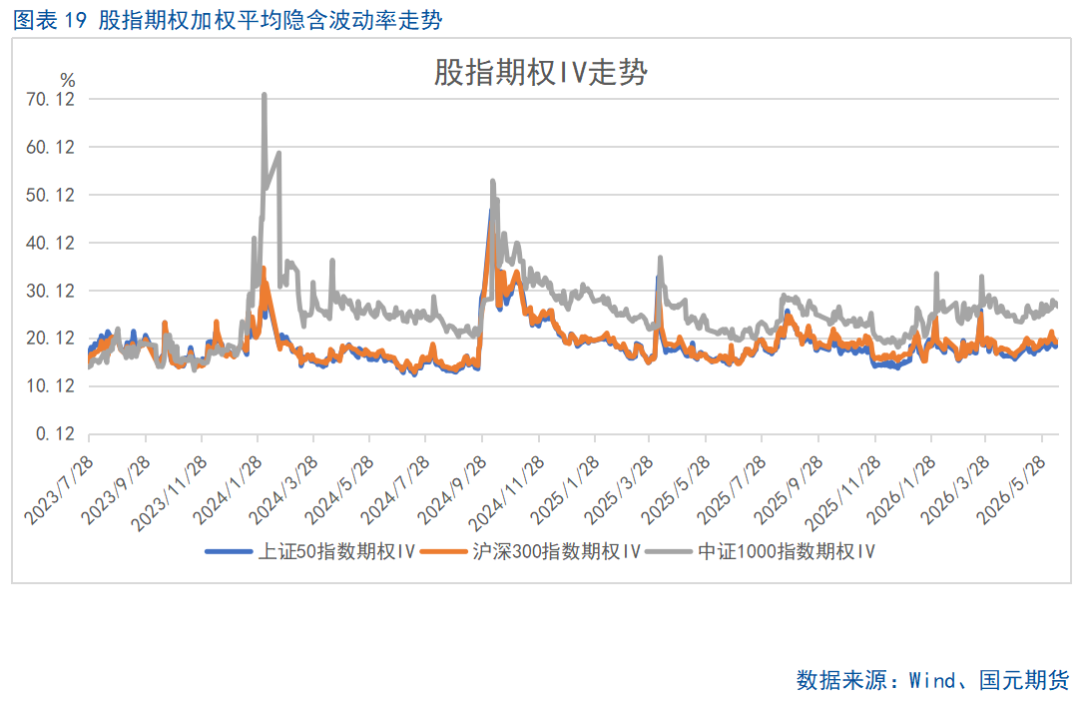

近期股指波动较大,期权加权平均隐含波波动率有所上升。当前各标的期权加权平均隐含波动率在17%-35%附近,整体处在较高水平。上周指数大幅反弹、市场对未来波动预期较高。

海外方面,美股近期上涨动能有所减弱。受中东局势阶段性缓和、原油价格明显回落影响,市场对通胀和通胀预期进一步上行的担忧有所缓解,布伦特原油回落至77―78美元/桶附近。但油价下行并未完全带动风险资产全面走强,受大型科技股回调拖累,纳指和指数走弱,道指相对抗跌。A股方面,市场整体仍维持高位震荡格局。6月22日三大指数盘中集体走强,大金融、有色、等方向表现活跃,显示市场风险偏好仍有支撑。结构上,券商板块大幅反弹,、等方向表现活跃,AI硬件链条内部则呈现高位轮动特征。整体看,市场并未出现系统性退潮,但热点从单一科技主线扩散至金融、医药、液冷等方向,短期板块轮动速度有所加快。

短期看,一方面,海外AI产业趋势延续,国内科技自主可控和新质生产力方向仍具备中长期逻辑支撑,PCB、CPO、、存储、、等方向仍是资金重点关注的主线;另一方面,部分科技成长品种短期涨幅较大,叠加海外大型科技股波动加剧,容易带来盘中分歧、冲高回落和高低切换。因此,短期指数大概率仍以高位震荡为主,结构性机会强于指数机会。操作上不宜简单追高,更适合围绕主线内部做精选配置,重点关注订单确定性较强、业绩兑现能力较好、估值仍具备性价比的细分方向。

国内基本面方面,最新5月经济数据显示,经济运行总体保持平稳,但结构上仍呈现“生产较强、需求偏弱、投资承压”的特征。生产端仍具韧性,5月规模以上工业增加值同比增长4.5%。需求端仍相对偏弱,5月社会品零售总额同比下降0.6%,商品零售同比下降0.7%,餐饮收入仅小幅增长0.6%,反映居民修复动能仍不稳。投资方面,1―5月固定资产投资同比下降4.1%,房地产开发投资下降16.2%,新建商品房销售面积和销售额继续下滑,地产链仍是拖累内需和投资修复的主要因素。不过,高技术产业投资仍保持增长,计算机及办公设备制造、航空航天设备制造、业等方向增速较快,说明政策支持和产业升级仍在提供结构性支撑。总体看,当前宏观环境对权益市场的影响偏中性:经济弱修复和地产拖累限制指数上行弹性,但流动性宽松、产业升级和科技成长景气仍支撑结构性行情延续。

期指单边可保持低仓位做多,仓位不超过10%;顺势试多IF或IC,严格设置止损止盈,回调时分批低吸、避免追高。套利方面,建议暂时空仓观望。期权层面,当前指数不确定性较大,建议暂时空仓观察为主。

写作日期:2026年6月23日

分析师