中财投资网(www.161588.com)2026/6/23 14:26:59讯:

华尔街金融巨头最新发布的研究报告显示,受益于3nm、2nm乃至更先进芯片制程产能扩张以及CoWoS/3D产能、DRAM/NAND产能扩张大举加速,板块的长期牛市逻辑可谓越来越坚挺。表示,包括(.US)、(.US)、泛林(LRCX.US)以及(.US)在内的全球制造商们第二季度业绩将继续表现积极,同时将其对于2027年晶圆厂整体设备支出的预期从此前约1800亿美元上调至约1900亿美元。

在看好板块股价与基本面前景的分析师们看来,任何有关、三星等芯片制造商们产能扩张的动态,对于覆盖EUV的以及聚焦刻蚀、薄膜沉积与CMP等先进制程工艺以及聚焦2.5D/3D的巨头们而言都是积极催化剂。

最近多家华尔街金融巨头发布研报称,板块乃AI算力与存储需求爆表之下的最大赢家之一。随着、谷歌以及等科技巨头们主导的全球超大规模AI数据中心建设进程愈发火热,全方位驱动芯片制造巨头们3nm及以下先进制程AI芯片扩产与CoWoS/3D产能、DRAM/NAND产能扩张大举加速,板块的长期牛市逻辑愈发坚挺。

与另一华尔街金融巨头近期上修全球晶圆厂制造设备(即Wafer Fab Equipment,WFE)支出预期,凸显出在全球范围AI算力基础设施建设浪潮如火如荼以及“超级”宏观背景之下,厂商们也迎来超级增长,它们将是AI芯片(涵盖AI GPU/AI ASIC)与DRAM/NAND产能急剧扩张趋势的核心受益群体。

、、泛林集团和,为与都看好的巨头。在芯片厂,身影可谓无处不在。不同于始终专注于光刻领域,Lam Research(泛林)重心更偏向刻蚀、清洗、图形化与关键薄膜制程,尤其集中在3D NAND存储所需的高深宽比(HAR)刻蚀/沉积与相关工艺能力,提供的高端设备在制造芯片的几乎每一个步骤中发挥重要作用,其产品涵盖原子层沉积(ALD)、化学气相沉积(CVD)、物理气相沉积(PVD)、快速热处理(RTP)、CMP、晶圆刻蚀、离子注入等重要造芯环节。

相比于和,则聚焦于检测环节。特别是在芯片制造的化学过程控制和芯片良率监测领域,其在宽带等离子光学检查技术和最新的芯片缺陷同步精细化检查系统方面的突破,为制造商提供了更强大的工具来提升生产效率和产品质量。其先进的技术和设备在行业中占据了重要地位,广泛应用于各种制造过程。

、富国齐上修WFE预期,芯片制造巨头们集体扩产引爆“繁荣”

由Joe Quatrochi领衔的分析师们表示:“我们预计,2026年第二季度资本设备业绩将继续表现积极,并将我们的预期上调至高于华尔街共识预期。虽然(.US)仍是我们的首选股票,但我们继续认为,(.US)今年迄今表现落后,提供了一个有趣的补涨交易机会,因为我们预计业绩将凸显需求/可见度正在加速。”

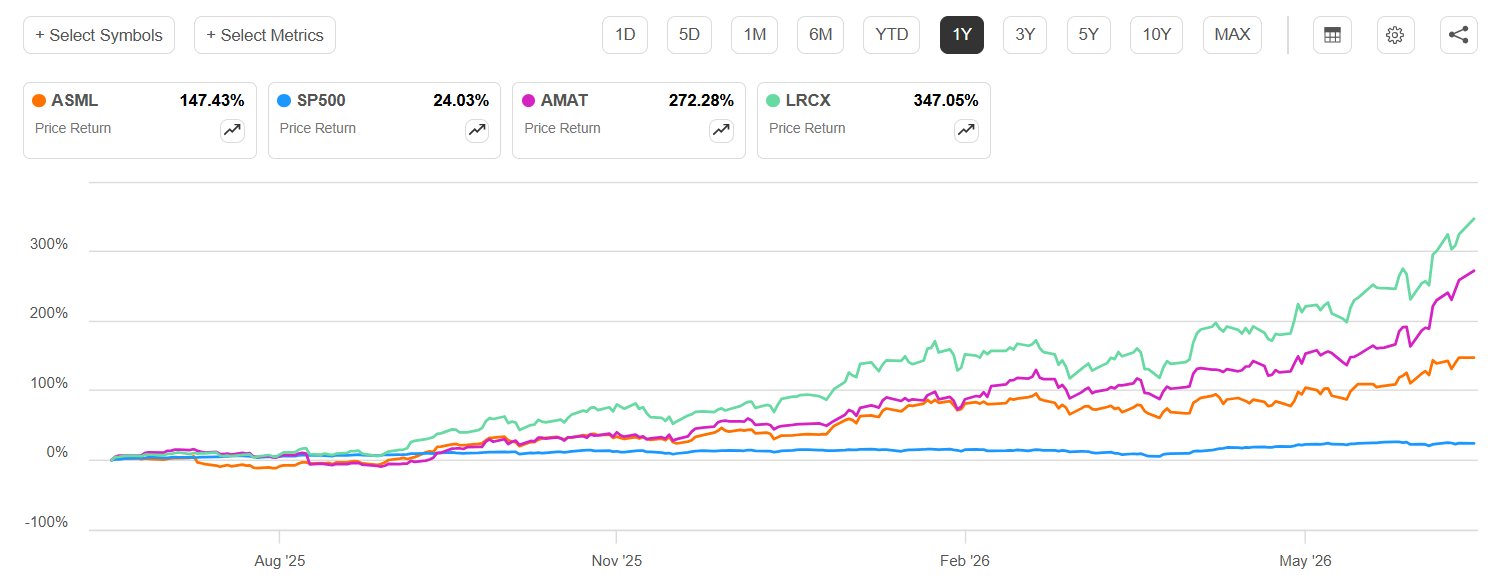

这些出,尽管相关股票近期已显著上涨,但调研数据显示投资者们仍然看好资本型设备股。分析师们偏好的排序仍然是:(.US)、泛林集团(LRCX.US)、(.US)以及(.US)。

分析师表示,他们再次上调了WFE支出预测,其中最有意义的展望更新来自等先进制程晶圆代工/逻辑芯片以及三星、海力士等DRAM制造商。他们目前预计2027年晶圆厂设备支出规模约为1900亿美元,而此前预测约为1800亿美元。分析师们还将2028年预期从此前的1910亿美元上调至2160亿美元。

Quatrochi及其团队预计,泛林集团和设备的强劲需求推动分析师们较此前约1400亿美元的预测上调其2026年晶圆厂设备支出展望,并鉴于需求可见度持续改善,对2027年给出越来越积极的评论。分析师们指出,鉴于管理层释放出的增长信心,他们也会对2028年的乐观前景感兴趣。

Quatrochi及其团队表示:“我们认为,今年迄今表现落后(今年迄今上涨80%,而同行平均上涨127%;指数上涨102%)提供了一个有趣的补涨交易机会。我们将预期上调至高于市场共识,因为我们预计管理层将强调,EUV和DUV领域进入2027年的需求可见度正在加速。我们认为,市场初步的2027年需求预期/增长评论将是推动股价的关键因素,因为我们预计将重申其对低数值孔径(low-NA)EUV光刻工具产能的信心,该产能可支持2026年至少60台工具、2027年至少80台工具(基础设施可支持90台)。”

另一华尔街巨头表示,在乐观情景下预计全球WFE市场规模将从2026年的约1450亿美元升至2027年的2000亿美元、2028年的2500亿美元,并将该机构对于的目标股价从550美元大幅上调至710美元,对于泛林的目标价格从315美元上调至450美元、对于目标股价从206美元上调至290美元。

与此同时,Anthropic引领的浪潮驱动的多步骤推理会急剧放大KV cache与中间状态存储需求,当高成本HBM和DRAM无法经济承接全部内存需求时,NAND、XL-Flash、高性能存储层和相关制程设备需求会被系统性抬升,这也是、LRCX、被上调目标价的关键逻辑。

“AI牛市叙事”带来的乘数效应:等芯片制造巨头们产能扩张引爆需求

在看好板块的华尔街分析师们看来,()以及、泛林集团、等巨头的强劲牛市行情大概率尚未彻底结束,但后续更可能进入“高波动、订单驱动、业绩兑现型上涨”阶段,而不是单纯估值拔高式普涨。

当前全球AI算力基础设施与数据中心企业级需求可谓持续呈现出指数级增长趋势,供给端远远跟不上需求强度,这一点从“全球芯片之王”(.US)近期公布的无比强劲业绩与大超预期的芯片产能资本开支指引,以及全球领军者与泛林(即Lam Research Corp)大幅增长的业绩与展望中就能明显看出。

最新披露的资本支出与产能扩张的扩大化趋势无疑最直接利好制造装备供应商和封装设备厂商。在扩建晶圆厂和线的过程中需要大量极紫外光(EUV)、薄膜沉积、刻蚀、等设备,这些正是、、泛林(Lam Research)、等设备巨头的核心产品。由于等芯片制造巨头在全球的产能扩张直接拉动设备需求,对这些设备供应商形成实质性订单增长的催化效果,并将推动整个设备供应链的业绩扩张及资本开支回流。

从工程逻辑来看,EUV/DUV绝非普通等级的,而是先进逻辑芯片、AI加速器、HBM相关的高端DRAM制程继续缩微和提升良率的瓶颈工具;此外,AI芯片短缺、HBM/DRAM紧张、NAND需求结构性抬升,本质上都指向同类型的AI算力供给瓶颈与约束:先进算力不是只长期缺乏GPU/TPU,而是缺晶圆产能、先进芯片制程与产能、产能巨大缺口之下的刻蚀/沉积/量测控制/设备和光刻吞吐能力;与此同时,华尔街分析师们认为这种供给瓶颈正在把链从“复苏交易”重新定价为“AI算力资本开支超级交易”。

首席执行官克里斯托夫.富凯近日接受媒体采访时表示,蓬勃发展的全球市场在可预见的未来将长期面临供不应求的供应紧张局面,并预言全球市场可能到2030年高达惊人的1.5万亿美元。

克里斯托夫.富凯在接受采访时表示,AI、太空卫星系统以及具身机器人等前沿科技主导的芯片需求正在远远超过行业可生产能力,全球市场可能到2030年达到1.5万亿美元(截至2025年市场规模约8000亿美元),并且“AI需求来得如此强劲,市场将在相当长时间内处于供给受限状态”。这意味着全球芯片行业的核心矛盾,正在从过去的“需求波动”转向“AI算力基础设施主导的产能加速扩张速度超过、晶圆厂以及与测试工厂产能扩张速度”。