中财投资网(www.161588.com)2026/6/23 8:55:02讯:

宏观&金工早评|2026年6月23日

股 指

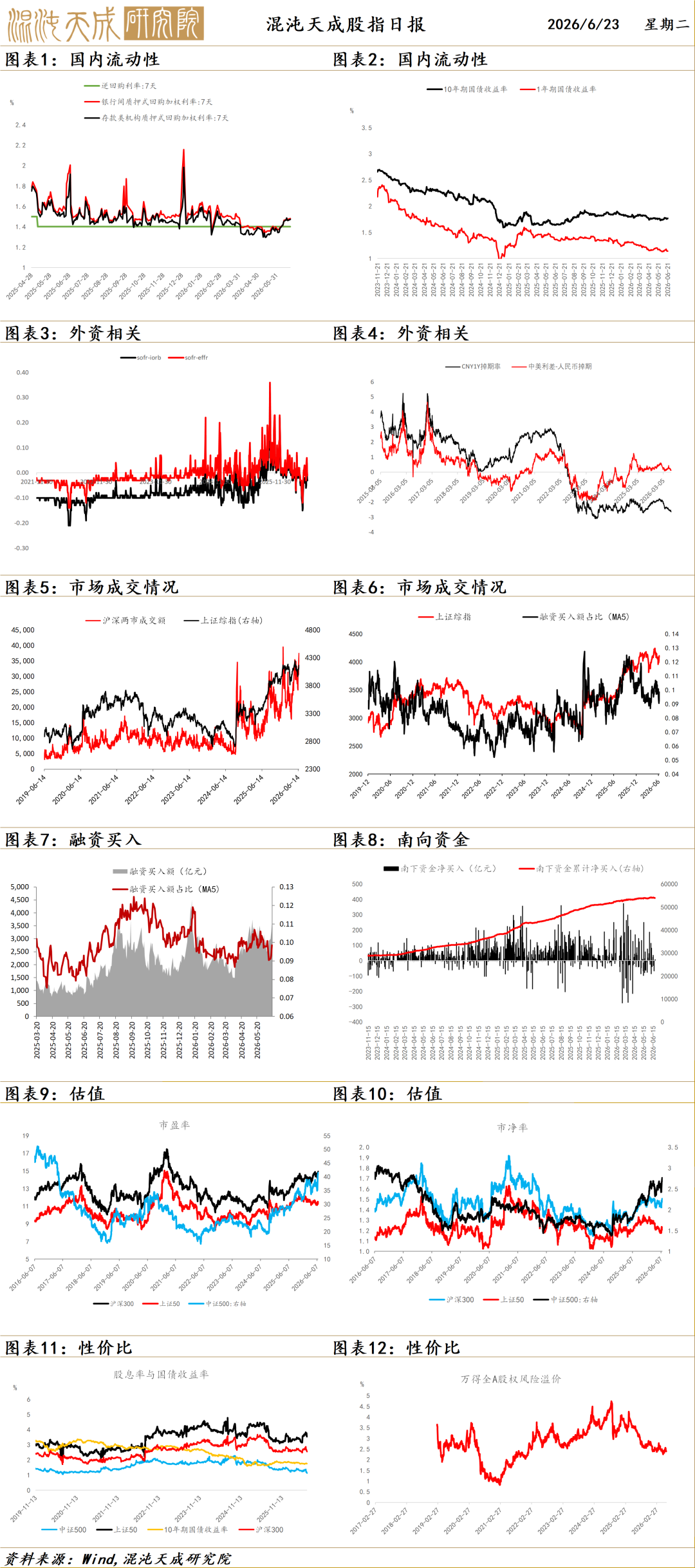

A股昨日强势上涨,四大股指均大涨,IH和IF表现强于IC和IM,两市成交量3.74万亿。

外围环境上,美伊谈判取得进展,海峡通过量上升,油价下跌。但美债利率和美元仍在走高,市场仍然担心美联储加息,外盘股市也开始K型分化,算力板块继续上涨,但纳指标普中概股指数均下跌。

昨日券商板块爆发领涨,科技板块延续牛市,算力供应链炒作扩散到更多板块,同时地产、等内需板块也同步上涨,股市呈现总量型上涨特征。

宏观数据上国内K型分化加剧,高新技术产业和出口仍然较强,但是地产、和固定投资均偏弱。景气度只集中在上游资源、集成电路、电力和设备制造等少数领域。官媒开始强调内需,引发市场对于新一轮刺激政策的猜测。

资金面上,人民币强势和国内实体资金需求偏弱导致金融市场流动性淤积,央行在公开市场净回笼进行纠偏,Dr007和R007继续回升。

结论:市场主要驱动在于资金面和技术革命,目前资金面主要是由于美国实际利率上升国内央行纠偏带来资金利率从极低位上行,但央行呵护市场的大基调未变,AI革命的超级目前并未看到明显逆风,因此仍然看多科技慢牛继续,看多IC和IM。

贵金属

周一开盘明显弱势,主要受到上周五加息预期进一步上修的影响,美元指数和美债利率继续上探抑制市场。美盘时间,再次出现修复,且伴随美指触及101和十年期美债利率触及4.5%,这可于出现一定超跌反弹。

上周节前美联储6月议息会议形成市场的剧烈波动,议息会议后市场的加息预期抬升,美元指数和美债利率的同步拉升直接导致的短线级别显著下跌,白银跌幅更甚。假期中地缘反复,上周五虽然休市,但是市场对于美联储的加息预期进一步上升,本周一集中在盘面兑现后,显示疲态。

芝加哥联储主席古尔斯比表示,通胀远高于目标,朝着错误的方向发展。作为相对偏鸽的联储官员,其谨慎的表态对市场预期仍有影响,且表明美联储内部可能同步“重回加息”的可能性。美债利率继续攀升,对利率决议较敏感的美国2年期国债收益率更为明显,相对偏紧的宏观环境使得上方承压。

上周日本央行进行了新一轮加息,但日元仍旧处于疲态,USDJPY已经突破上一次4月底干预时的汇率160.72,日元投机空头头寸进一步累计累积,为后续干预带来可能。日本财务大臣片山皋月表示若出现投机性汇率波动将采取果断举措。如若出现干预汇市抛售美债的行为将进一步加剧市场波动。

现阶段对而言,议息会议后加息定调加深,美元指数和美债利率持续攀升使得流动性相对趋紧,在此环境下只具备超跌反弹的条件而非上行驱动。日内将公布美国PMI数据,如若数据具备韧性将难改加息预期,反之亦然。

国 债

国债期货全线收涨,TL主力涨0.15%,T主力涨0.01%。A股震荡攀升,收涨1.78%。

假期霍尔木兹海峡再关闭,美伊谈判僵局令早盘现券情绪偏弱。10年国债活跃券260010高开于1.7275%,随后震荡上行。9时LPR维持不变,9时30分期货开盘前收益率升至1.7325%。央行OMO净回笼3415亿元,资金面趋紧,隔夜7天加权抬升。期货低开高走,现券收益率小幅下行至1.729%。10时附近股债同跌,收益率震荡上行至1.734%。午间权益拉升,期货跟涨,现券情绪回暖,收益率下行至1.725%。期货收盘后资金未明显转松,现券回调至1.73%附近。

现券分化,10年国债活跃券260010上行0.8bp至1.732%,超长端2600002上行0.45bp至2.2245%。央行公开市场净回笼3415亿元。DR001上行0.17bp至1.4334%,DR007上行1.07bp至1.4713%;GC001上行0.94bp至1.5212%,GC007上行2.02bp至1.5056%。

流动性是短期国债市场的核心驱动。央行操作和资金中枢决定多头安全垫,交易盘围绕5分钟、30分钟级别关键位快进快出。机构行为上,10年国开买方为银行、券商(尾盘转卖),卖方为基金、其他。利多在于经济数据偏弱、资金最紧阶段可能过去、中短端修复带动交易情绪、央行工具优化压低资金波动尾部风险;利空在于政策预期若落空可能触发止盈、税期和跨季资金仍可能扰动、权益风险偏好反复。短期债市宜维持震荡思路,核心观察资金利率能否持续回落。

基 差

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。