中财投资网(www.161588.com)2026/6/22 15:33:40讯:

摘 要

行情演化:宽幅震荡下的量价矛盾与情绪变化

2026年4月以来创业板指在震荡中屡创新高,但全市场成交量持续萎缩,呈现显著的缩量上涨量价矛盾。行情经历三轮震荡,科技抱团程度逐级加深。第一轮(4月23日-5月13日),缩量回调、放量拉升,科技抱团初步形成,市场FOMO情绪萌芽。第二轮(5月14日-6月3日),深调后单日放量、随后缩量冲新高,畏高但更怕踏空的心理固化。第三轮(6月4日-18日),深调时微放量、新高时微放量,抱团格局短暂松动后再度深化。

缩量上涨的格局,催生场内看价,场外看量的分化。场内资金基于价格效应在核心板块内交易,场外资金基于量价原则保持观望。同时,抱团格局的强化有双重催化剂。内部是量化交易放大市场波动,形成宽幅震荡的自我实现;外部是海外科技股的估值锚定,为国内高位科技标的提供情绪合理性。

资金生态:AI大叙事下的两级虹吸

资金未向低位板块切换,形成两级虹吸效应:

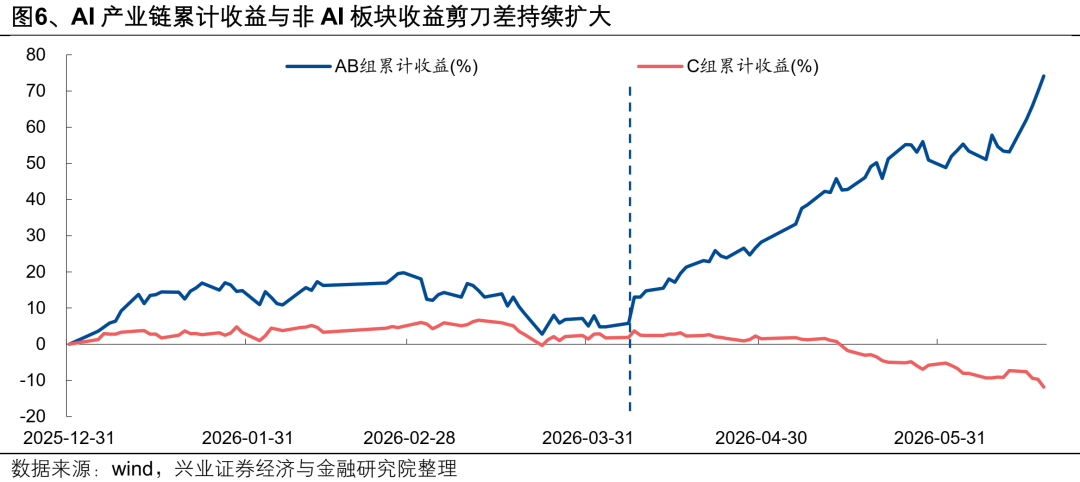

一级虹吸,AI板块对非AI板块的渐进式虹吸。AI产业链整体成交量稳步抬升、累计收益持续走高;非AI板块成交维持震荡、收益由正转负持续下降,两者收益剪刀差不断扩大。资金持续从非AI板块分流至AI,且该效应具备自我强化特征。

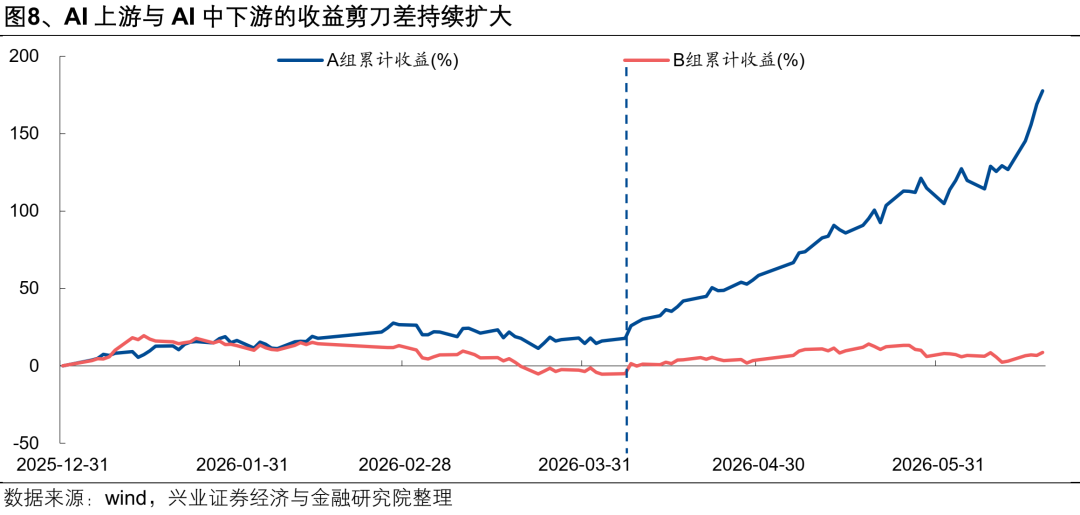

二级虹吸,AI上游对中下游的渐进式虹吸。AI赛道内部,上游算力(核心股)(包括半导体(核心股)、PCB、光通信(核心股)、电源和液冷产业链)成交量持续扩容、累计收益陡峭上行;中下游应用端(包括工业AI、机器人、物理AI、机器视觉、教育和医疗等AI应用场景)成交长期低位震荡、收益在零轴附近横盘,内部剪刀差持续拉大,新增资金集中向上游汇聚。

此外,AI上游内部大部分时候并非普涨,资金在光通信(核心股)、PCB、存储、被动元器件MLCC、半导体(核心股)材料、半导体、电源、液冷等细分环节间反复轮动,进一步印证市场整体处于存量博弈状态。

应对策略:极致分化行情下的阶梯式分层交易

当前市场陷入踏空结构性行情与承担高位回撤风险的两难,需关注两个问题。

针对缩量上涨能否持续的问题,可通过四大信号观测行情转向:1)宏观叙事动摇,海外科技映射锚定破位;2)筹码松动,高位出现放量滞涨;3)流动性枯竭,极致缩量击穿量化交易生命线;4)低位板块连续放量,形成反向虹吸。

针对AI泡沫何时终结的问题,AI产业仍处于长周期发展初期,正从叙事驱动、远期定价的第一阶段,向商业化落地、降本增效验证的第二阶段过渡。当前仅上游存在局部结构性高估,中下游行情刚启动,产业长期逻辑尚未破坏。

策略方面,构建三层阶梯式交易策略。激进层,博弈上游硬件的高位行情,享受估值溢价,同时紧盯上述转向信号。稳健层,前瞻布局 AI 能源底座(算力(核心股)配套基建),以及中下游 AI 商业化落地、端侧应用降本增效的相关机会。防守层,保持观望,跟踪 AI 技术迭代的新机会,同时等待低位板块出现明确资金回流信号后再介入。

风险提示:高位科技股波动与转向风险;海外通胀超预期可能引发美联储加速紧缩;北美云厂商资本开支下修;全球AI产业商业化变现进度不及预期。

2026年4月以来,创业板指在宽幅震荡中屡创新高,但全市场的成交量却持续萎缩,呈现出缩量创新高的量价矛盾。在这个存量博弈的行情下,资金并未进行高低切换,而是选择了一条内卷的路径流动性继续向AI上游集中。在这种环境下,畏高与怕踏空的情绪激烈博弈,如何在极致行情中获取收益,成为当下市场关注的重点。本文将从量价关系与资金生态演变维度,复盘本轮行情演化逻辑,并梳理适配当前极端市场环境的应对思路。

01

行情演化:

宽幅震荡下的量价矛盾与情绪变化

创业板自4月8日以来的三轮震荡,不仅是资金在科技主线内的存量博弈,更是一场深刻的心理压力测试。随着行情演进,量价形态的异动与交易情绪的变化形成了强烈的微观共振。

(一)

核心现象:三轮量价演变与科技抱团

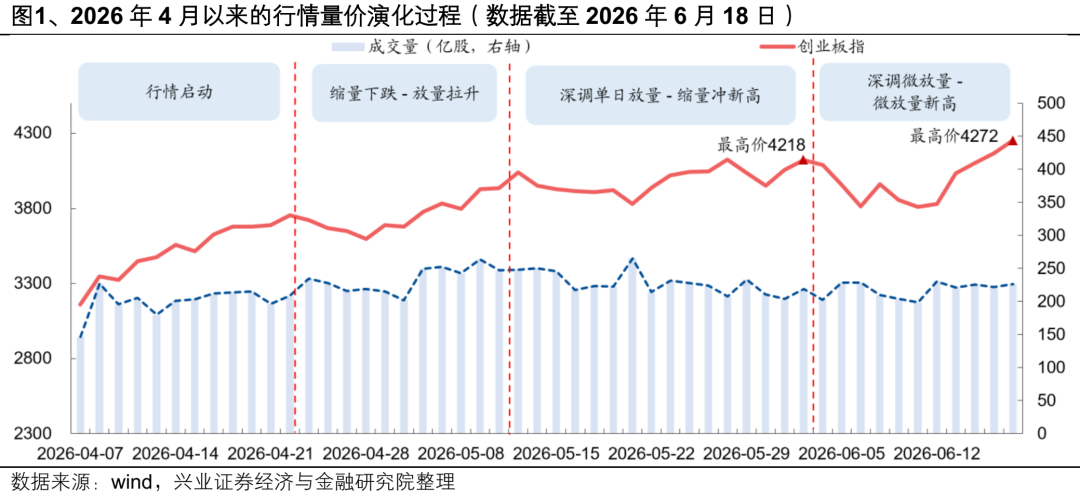

4月8日至4月22日行情启动之后,市场曾经历三轮回调与反弹。通过复盘创业板这三轮行情的量价形态,我们可以清晰地观察到市场微观结构与筹码心理的动态演化。

第一轮(4月23日至5月13日),缩量回调-放量拉升,科技抱团共识在此阶段初步形成。此时市场抛压较轻(下跌阶段没有恐慌抛售),不坚定的筹码被初步清出,属于良性技术回调,右侧放量表明增量资金介入。这一阶段的筹码心理特征,是FOMO(害怕踏空)情绪的萌芽与试探。场外与被清出的资金面对快速反弹产生FOMO情绪,迅速进场抢筹,初步建立回调即买入的心理预期。

第二轮(5月14日至6月3日),单日深调放量-缩量冲新高,科技抱团再次加深。清洗不坚定筹码的力度显著升级,大幅震荡导致部分恐慌盘卖出(例如5月21日单日深调放量)。随后少量资金即可推高股价,表明筹码完成了再次集中与锁定。在这一阶段中,经历跌深必弹的验证,高位科技下跌恐惧被打破,对科技波动的容忍阈值上移,畏高但更怕踏空的心理固化。

第三轮(6月4日至6月18日),深调微放量-微放量新高,科技抱团经历短暂松动后再度加深。本次回调幅度是4月以来最深,下跌时并未涌现恐慌性巨量抛盘(微放量),揭示了缺乏买盘承接时的流动性真空。同时下跌过程中的微放量,也反映短期不坚定筹码出现阶段性松动。在这一阶段中,资金展现出极度不甘与纠错博弈的特征。微量深跌印证了筹码极度不甘心,大部分宁愿忍受下跌也不卖出。待行情快速修复并再创阶段新高,前期离场的浮动筹码受踏空情绪驱使被动回补。短暂抛压释放后资金集中回流主线,市场抱团共识进一步强化,但拉升依然缺乏显著增量配合。

技术面来看,三轮行情呈现回调逐级加深、波动持续放大、量价矛盾与科技抱团加深的特征,市场虽有动态缩放量变化,但整体仍呈存量博弈的缩量格局,尤其是对应到创业板不断新高的点位上,缩量更为明显。

(二)

核心矛盾:量价矛盾下的缩圈与分化

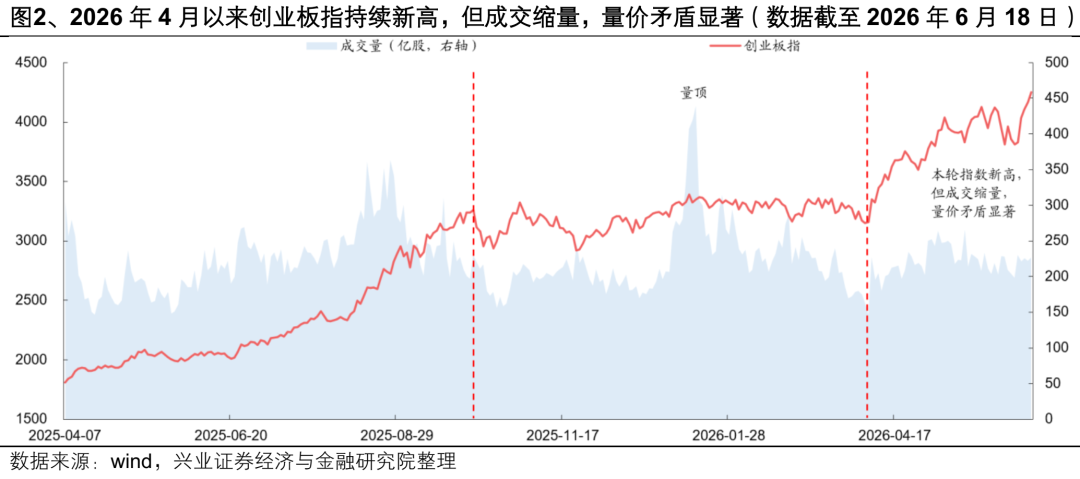

这一缩量格局,拉长周期更为显著。复盘2025年4月以来的科技行情,2025年10月前量价齐升,随后创业板指进入震荡期,期间出现量顶。今年4月以来,创业板指持续创新高,但成交缩量,量价矛盾显著。

从经典量价理论来看,缩量并非不能续创新高。但这种现象持续时间一旦拉长,就会导致市场缩圈与分化的结果。一方面,存量资金在交易价格,锁筹状态下维持局部的赚钱效应,微量拨动即可驱动价格上涨。其看到的是不断创出新高的价格与强烈的波段弹性,吸引存量资金在核心圈内持续进行波段。另一方面,场外资金在观察成交量,基于经典量价确认原则保持冷静。对于潜在的场外增量资金而言,任何级别的趋势突破都必须依赖成交量。 面对放量不够的价格诱惑,其认为缩量创新高的底层筹码结构相对脆弱。这种场内看价、场外看量的技术视角错位,最终促成了持续缩量的客观局面。

(三)核心推手:抱团格局的双重催化剂

当前,资金对科技叙事的追逐已步入深水区,即便高位抱团筹码已见松动,但怕错过的心理依然占主导。事实上,这种情绪并非孤立存在,其演变为市场常态,核心在于两大催化剂:向内,量化交易机制放大了波动的自我实现;向外,全球科技映射赋予了高估值以情绪的合理性。

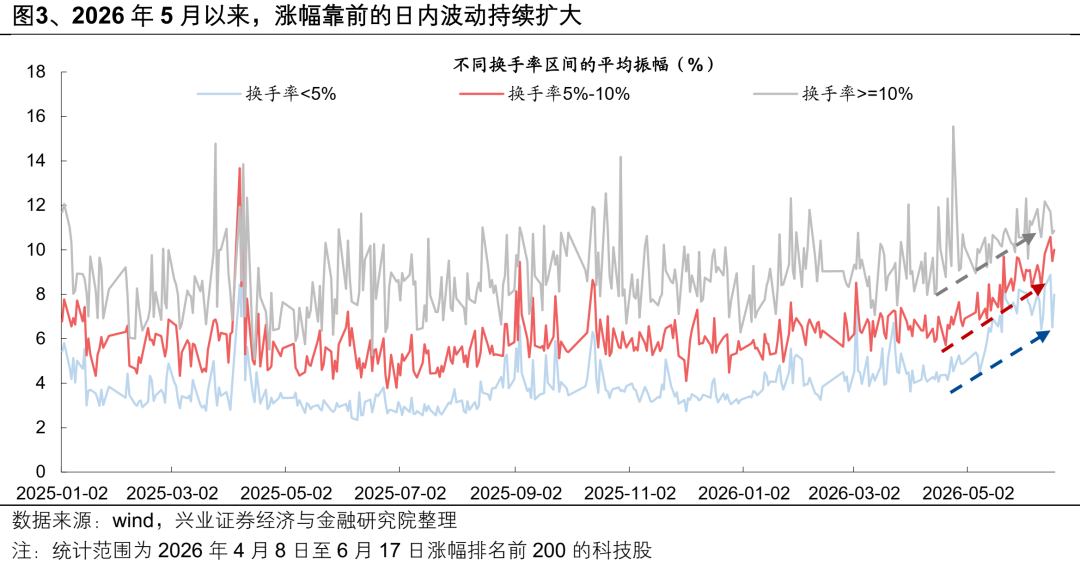

第一,交易端,量化资金推波助澜。量化资金的趋势跟踪与交易特性,与散户、游资的情绪化交易形成共振,构成上涨加速、下跌同样加速的宽幅波动。为刻画量化资金对行情的影响,我们统计了2026年4月8日至6月17日涨幅排名前200的科技股每日换手率与振幅的关系,将换手率分为小于5%、5%-10%和10%及以上三层,分别计算每日的平均振幅。

从结果来看,核心变化在于5月之后全梯队振幅呈现无差别、陡峭的扩张趋势。强势股中,无论是处于何种换手标的,其平均振幅均打破了原有的稳态,出现了极为一致的快速拉升。特别是高换手(10%)的活跃科技标的,其日内振幅中枢甚至向10%至12%以上的区间上升。这种跨越换手率阶层的全局性波动放大且无视个股差异的全局共振,证实了量化资金的推波助澜效应。在缩量环境中,一旦盘面触发特定信号,量化程序集中下达追涨或杀跌指令,将正常的资金分歧放大为剧烈震荡。

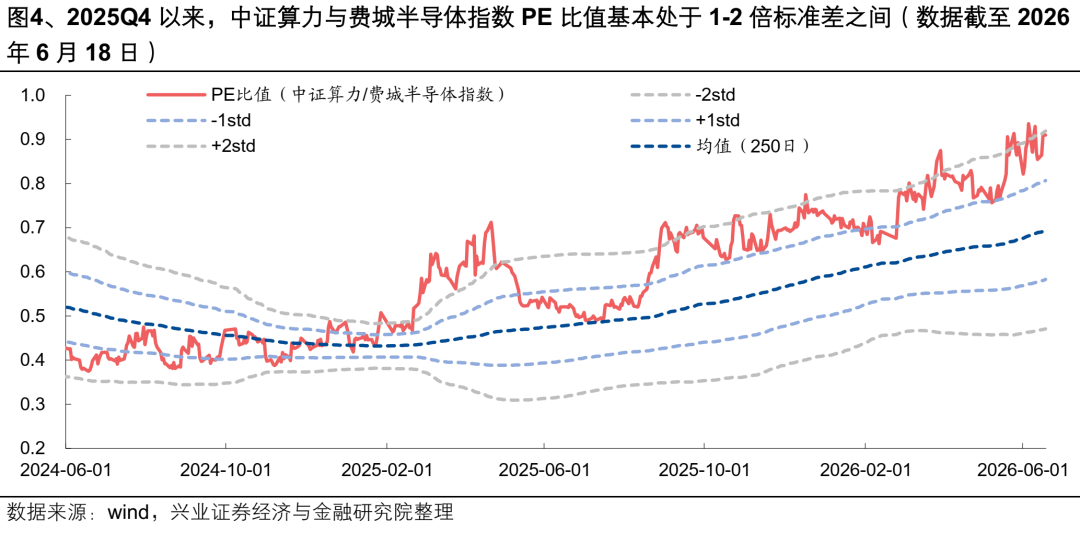

第二,估值端,外部氛围锚定。国内科技标的高估值,深度锚定美日韩等海外科技股。只要外部科技氛围与估值体系不破,就为国内资金在高位博弈提供了情绪支撑与合理性。我们在《AI海外映射,行至何处》中指出,国内产业链主要聚焦AI基础设施与配套制造环节,持续承接北美云厂商的资本扩张红利。从中证算力(核心股)与费城半导体(核心股)指数的PE比值序列来看,2025Q4以来,该指标基本处于1-2倍标准差(250日)之间,指向A股算力标的估值与北美算力估值存在一定的锚定关系。

02

资金生态:

AI大叙事下的两级虹吸

本轮行情量价矛盾并未催生资金向低位板块切换。当前市场受制于流动性不足、AI强共识的两大条件,资金交易陷入内卷。即便高位标的波动加剧、成交持续缩量,活跃资金也放弃了跨板块的高低估值切换,持续深耕AI板块,难以向外分流,最终形成AI对非AI、AI上游对AI中下游的两级虹吸效应。

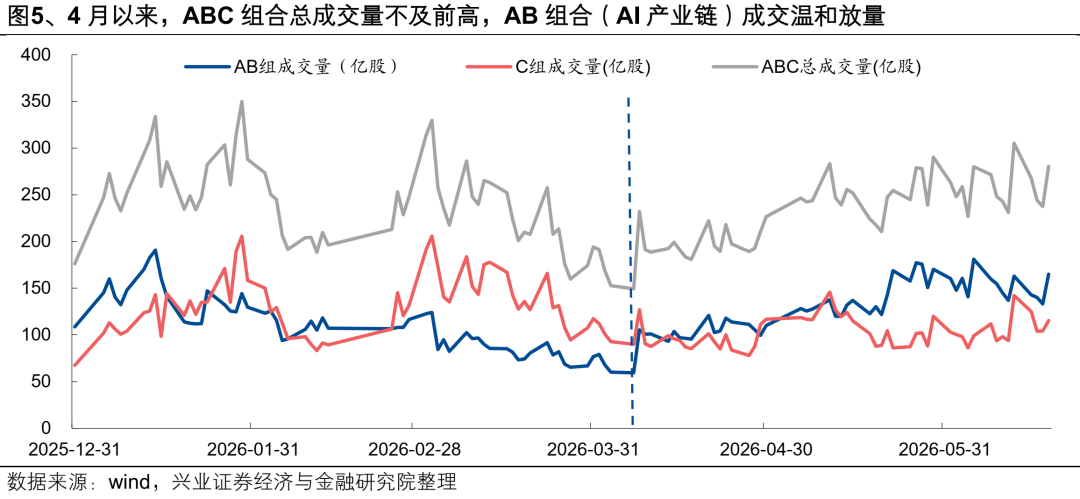

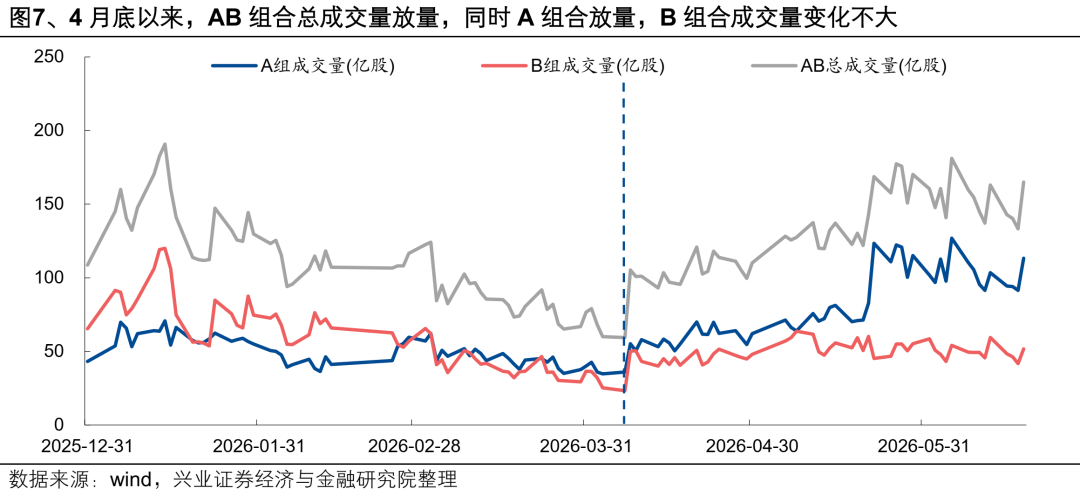

为刻画两级虹吸效应,我们结合4月8日以来日均成交额、总市值和区间涨跌幅,挑选了三组股票。其中,组合A为AI上游算力(核心股)(包括半导体(核心股)、PCB、光通信(核心股)、电源和液冷产业链),组合B为AI中下游(包括工业AI、机器人、物理AI、机器视觉、教育和医疗等AI应用场景),组合C为非AI(包括银行、白酒、煤炭、保险、地产等),每组股票成分均为110只。

从方法论来看,对虹吸现象的研究,重点是判断真虹吸还是假虹吸。核心判定标准为:若优势组实现成交量绝对扩张、弱势组持续失血,且收益剪刀差明显扩大,代表资金发生主动转移,属于真虹吸。同时,若优势组成交量扩张,弱势组成交量震荡,且价格剪刀差明显扩大,则为弱势标的温和失血的渐进式虹吸。若仅因整体缩量带来占比被动抬升,同时各组同步缩量,则为假虹吸。

(一)一级虹吸:AI板块对非AI板块的渐进式虹吸

一级虹吸是AI对非AI板块的虹吸。我们将AB组合作为一篮子股票,与C组合进行量价对比。

4月以来,市场在存量博弈下形成渐进式真虹吸。总量层面,该阶段ABC样本池总成交量在3月末触底后温和回升,但整体仍低于一季度高点,样本池处于存量博弈环境。资金维度,AB组成交量稳步抬升,C组成交量维持震荡。价格维度,AB组累计收益持续上升,C组累计收益则由正转负、一直下探,两组收益剪刀差扩大。结合起来看,这一阶段是渐进式虹吸模式,AI组合成交绝对扩容,并非全池缩量带来的被动占比抬升。即资金从非AI板块分流至AI板块,推动AI组合走强,非AI板块因缺乏增量承接呈现缓慢失血特征。

从交易心理与筹码结构的角度来看,这种虹吸效应存在自我强化的倾向。对于非AI板块而言,资金向AI分流使得板块内部承接力量不足,股价表现持续偏弱。而场外观望的资金受AI板块的赚钱效应吸引,也较少选择在左侧抄底布局非AI标的,进一步压制了板块的修复动能,使得资金分化的格局得以延续。。

(二)二级虹吸:AI产业链上游对中下游的渐进式虹吸

4月以来的存量博弈,上游主导的渐进式虹吸持续强化。总量环境上,AB赛道总成交量自底部温和回暖,整体成交中枢仍低于年初水平。资金维度,上游A组成交量自阶段低位持续抬升,成交规模实现绝对扩容;中下游B组成交量长期低位震荡,没有跟随赛道同步修复。价格维度,A组累计收益持续陡峭上涨,B组收益长期在零轴附近横盘,两组收益剪刀差持续拉大。结合起来看,新增交易筹码几乎全部向上游集中,中下游没有集中放量抛售,只是长期缺少增量承接,资金持续分流至上游。

从交易心理来看,在AI赛道整体赚钱效应持续释放的背景下,场内资金更倾向于抱团产业逻辑更顺、业绩确定性更强的上游环节。中下游由于基本面兑现节奏偏慢,难以持续吸引增量资金入场,进一步巩固了上游对中下游的内部虹吸格局。

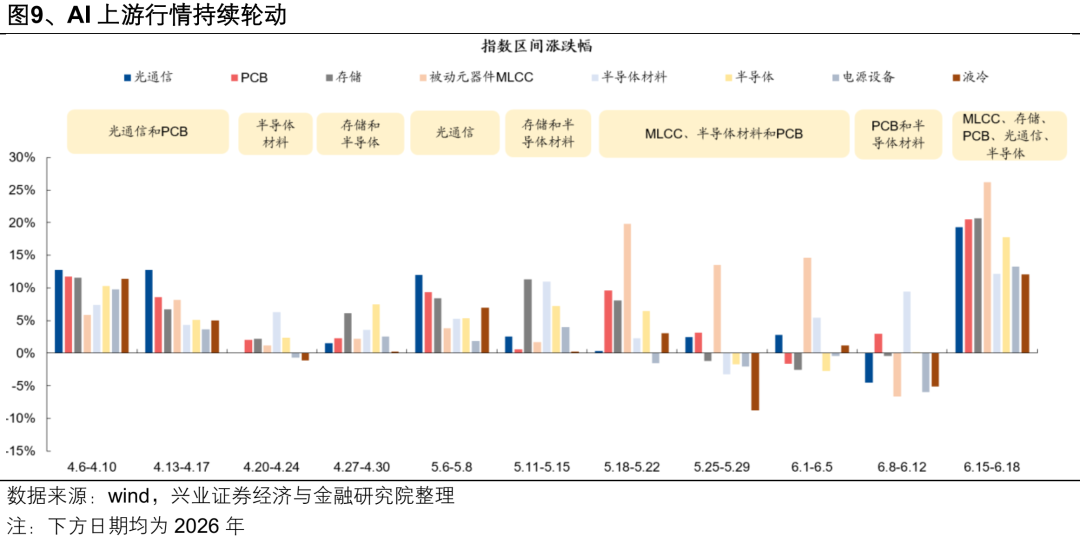

(三)资金轮动:AI产业链上游的内部博弈

上游细分内部并非普涨行情,资金在光通信(核心股)、PCB、存储、被动元器件MLCC、半导体(核心股)材料、半导体、电源、液冷等细分环节间轮动。

从区间涨跌幅数据能够看到,不同时间窗口领涨主线不断更迭。4 月上旬光通信(核心股)、PCB同步走强;4 月下旬轮动至存储和半导体(核心股);5 月中旬被动元器件MLCC、半导体材料成为资金主攻方向;6 月中旬再度切换为被动元器件MLCC、存储、PCB、光通信、半导体共振上涨。除6月中旬外,单阶段内仅有 2-3 个细分板块实现显著超额收益,其余上游细分区间涨幅收窄甚至阶段性回调。

这种内部高频轮动,进一步印证存量博弈的市场环境。AI上游整体增量资金有限,场内资金在细分内部反复腾挪,每一轮行情仅聚焦少数具备催化的细分方向,其余上游标的涨势难以持续。即便上游整体相对中下游存在明显虹吸优势,内部资金也始终处于结构性再分配的轮动状态。

03

应对策略:

极致分化行情下的阶梯式分层交易

市场极致结构化,全市场流动性高度向AI上游收敛,若完全撤出AI上游赛道,极易踏空结构性行情;但高位科技标的估值拥挤、波动放大,重仓参与或面临回撤风险,整体交易陷入被动两难。如何在整体缩量、存量紧抱、极致分化及波动放大的环境中获取收益,需要关注两个问题。

问题一,缩量上涨能持续到什么时候。面对这类问题,很难主观预测具体的时间点或点位。这是一种基于动量接力的脆弱平衡,过往来看,它的转变往往并非渐进的,而是瞬间的,或可从以下四个转变信号来进行观测。

信号一,宏观叙事动摇,外部映射锚定破位。本轮科技高度锚定海外映射。若海外AI产业逻辑存疑或美股科技股出现深度回调,A股也将面临考验。

信号二,筹码松动,微观结构极度拥挤后的放量滞涨。缩量上涨若在高位放出大量且股价不涨甚至大跌,说明不甘心的买盘消耗彻底,易触发反向平仓。

信号三,流动性枯竭,极致缩量击穿量化生命线。绝对缩量状态下市场陷入流动性真空,量化策略的换手将面临极高的滑点成本。

信号四,流动性反向虹吸,低位板块的连续放量。市场出现大级别新主线或宏观政策超预期驱动低位板块估值修复,前高位资金也将被吸引。

问题二,AI泡沫持续到什么时候。AI大周期面前,面对这类拷问,需要跳出单纯的指数博弈,回归产业发展的底层逻辑。目前A股整体估值相对安全,但存在局部高估,集中在AI产业链的上游。AI 产业仍处于长周期发展初期,正由第一阶段叙事驱动、远期空间定价的理想化预期阶段,逐步向第二阶段商业化落地、降本增效验证的阶段过渡。

从AI产业链来看,市场对 AGI 产业主线的共识仍在延续,但持续扩张算力(核心股)硬件投入的长期收益存在不确定性,商业化变现闭环尚未完善,前期单边乐观的产业预期存在修正空间。相较于上游拥挤的交易环境,AI 中下游产业尚处发展初期,整体行情刚启动。展望来看,即使技术实现突破,规模化落地也会一定程度受高成本约束。

面对上述产业逻辑的切换与当前存量抱团的市场微观结构,任何一刀切的全面看多或看空都难以应对当下的复杂环境。资金在上游高位抱团的溢价诱惑与中下游产业破局的安全边际之间,面临重新衡量。为了应对这场极度分化的行情,我们建议跳出单一维度的择时思维,基于自身的风险偏好与产业演进节奏,构建一套阶梯式分层交易策略。

第一层:激进博弈,拥抱上游硬件高估的冲浪行情享受溢价,注意观察以上提到的四个转变信号。

第二层:稳健前瞻,布局能源底座与中下游商业落地及降本增效机会。卡位能源基建与供给,提前布局能够支撑AI庞大功耗的底层能源体系,这是独立于AI算力(核心股)迭代之外的刚需。关注AI模型打磨成熟之后,向端侧转移和商业化落地过程中的受益方,并同时关注AI端侧生产过程中的降本增效环节,兼顾能使用及用得起。

第三层:防守观望,锚定下一个AI技术变化机会,对于被科技持续虹吸的其他(核心股)低位板块,继续观察其是否出现明确的拐点,等待资金真正回流的信号再行介入。

风险提示:

高位科技股波动与转向风险;海外通胀超预期可能引发美联储加速紧缩;北美云厂商资本开支下修;全球AI产业商业化变现进度不及预期。