中财投资网(www.161588.com)2026/6/17 17:49:18讯:

导语

2026年上半年,电石价格重心继续下移,年内受中东局势影响,随着主力下游PVC行情波动,价格呈现明显起伏状态,3月至4月出现大幅度连续涨跌情况,供需博弈加剧,多数时间市场货源略显过剩,因此上半年价格重心较去年同期略有下滑。展望下半年,因第三季度下游进入集中检修期,供需基本面或延续宽松且难以明显改善,价格或持续低位承压,至第四季度在供应不稳、需求恢复、成本支撑的综合影响下,价格或温和修复回升。

一、上半年价格回顾分析:价格起伏波动较大,整体重心继续下行

2026年上半年电石市场整体呈现震荡中价格重心下滑态势,主要因电石行业在上半年多数时间市场供大于求,主力下游PVC行情表现一般,叠加5月起运输效率明显下降等影响,电石企业上半年出货压力较大,使得整体价格重心继续下跌,同时因3月份中东地缘局势扰动影响,上半年电石价格波动剧烈,波动范围超出去年全年的最高价和最低价。截至2026年6月15日,乌海地区给贸易商出货的电石主流出厂上半年均价在2403.05元/吨,较2025年上半年均价2505.63元/吨下跌4.09%。截至6月15日乌海地区电石出厂价在2150元/吨,较2026年年初价格下跌7.53%。

电石市场价格在2026年伊始便较25年处于更低位水平,整个第一季度电石价格前低后高,第二季度则是先降后震荡运行趋势。1-2月维持低位震荡运行状态,2月春节假期期间电石价格出现连续下滑,3月份因中东局势影响,电石市场价格出现明显上涨行情,但自4月起快速跌落、价格回至低位,之后5月开始,电石价格再度进入震荡运行阶段。上半年出厂价的最高点为3月底至4月初的2750元/吨,最低点为3月初的2100元/吨,整体价格波动区间较去年略有拓宽。

上半年价格具体时间段波动情况看:

1月-2月,供需变化驱动价格先涨后降。1月初至2月初(春节假期前),电石价格自2300元/吨震荡上涨至2550元/吨。1)需求方面,受到下游河南地区PVC企业开工恢复,部分一体化企业采购需求增加,叠加春节假期前下游积极备货,使得整体需求提升;2)供应方面,1月下旬内蒙地区电石厂持续因高电价而避峰生产,整体供应不稳,市场货源阶段性略紧;整体供需较为紧张,推动电石价格有所上涨。但2月中旬起,随着春节长假期来临,主产区运力下降明显,货源流通速度明显降低,电石厂出货受阻且库存压力快速增加,多数电石厂开始降价促销,叠加成本端兰炭价格下探,使得市场价格出现快速下滑。

3月-4月底,中东局势影响价格涨跌明显。价格波动趋势先涨后降,涨幅及降幅均较大。3月因中东地缘局势持续影响,电石主力下游PVC行情显著提振,价格抬升明显,带动部分下游企业对电石需求增加,同时3月中旬部分电石炉计划外检修,市场货源“供不应求”局面下,叠加市场推涨心态的影响,使得电石价格出现连续上涨。但进入4月份后随着国际局势的降温,PVC行情的逐步回落,叠加月内供应量增加明显、配套电石外销、需求不稳等影响,使得价格出现快速回落,再度回归基本面驱动逻辑,4月底价格降至低位。

5月-6月,多空交织,电石价格低位震荡。利多方面,五一假期后供应量进一步收缩,叠加5月下旬内蒙地区阴雨天气较多、绿电供应不稳,避峰生产频现,另外山西地区矿难事件使得煤矿安全检查加严,成本端兰炭价格略增,综合推动电石价格上涨。利空方面,进入6月份电石下游集中检修增多,市场需求表现不稳,同时因运输新规影响,部分过去承运电石产品的危化车辆选择片碱等其他商品,主产区运力受损,出货压力增大时间段,电石厂或积极降价促销来降低库存压力,拖累电石价格。

二、上半年开工及产量分析:整体高位,受价格涨跌影响而开工波动频繁。

2026年上半年,新投产产能几无,市场供应量的变化主要取决于在产电石企业开工的高低。2026年上半年整体开工较2025年波动幅度加大,周开工负荷率变化区间加宽,整体趋势基本一致,3-4月因价格波动而开工变化明显。为更好的服务客户,体现市场真实变化,2026年1月起,将中国电石月度产量数据方法论进行优化,调研样本进行扩充,电石行业产量数据由非全样本统计调整为全样本统计,新增纳入安徽、青海地区样本,因此整体产量较去年明显提升。

开工方面,上半年开工最高点出现在4月中旬,主要是因为一方面3月份因中东局势影响、PVC行情带动,电石价格出现快速上涨后,电石企业扭亏转盈,推动了电石企业自3月中下旬起开工积极性提升明显,部分检修电石炉送电恢复,同时4月份因采暖负荷消退、制冷负荷尚未启动,工业用电阶段性调整,电价低位而电石厂避峰情况甚微,使得整体行业开工拉涨至超80%。之后随着国际局势降温,电石价格在4月初的快速回落,电石厂开工积极性下滑,因此短暂维持高点后,行业开工即进入下滑通道,叠加5、6月份受需求下降影响而价格低位,部分电石厂亏损加剧,同时内蒙地区避峰生产情况频现,推动行业开工在6月中降至年内低位70.30%。

产量方面,2026年产量波动趋势与25年基本一致,但需注意往年上半年产量高点多集中在1月份,但今年上半年内产量高点为4月份,同时3、4月份产量均超过1月份产量,这主要是因为在产企业自3月中旬起开工明显提升,4月达年内开工高点,使得虽然4月份自然日仅有30天,但开工的明显提升仍带动了整体产量的增加,达到上半年月度产量高点。

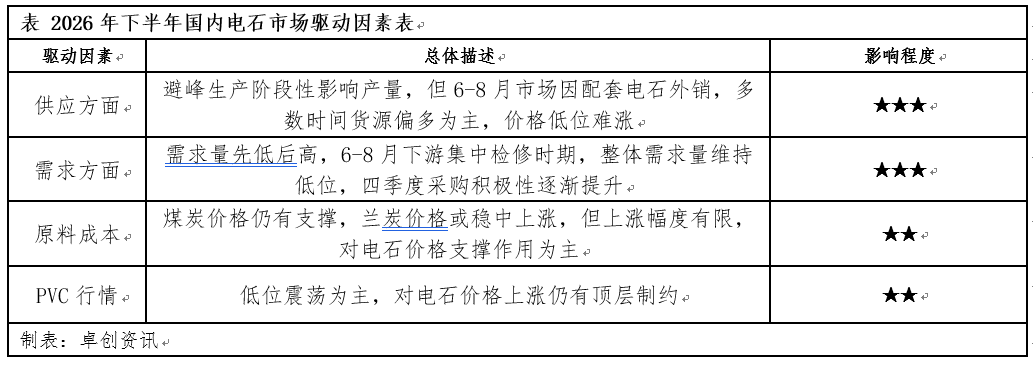

三、展望下半年,供需基本面持续博弈,价格或低位承压为主。

供应方面,整体供应量前高后低,多数时间市场货源偏多运行,电石厂积极出货为主。

一是新投产来看,下半年乌海市广锦新材料新投产电石炉逐渐落地产出,在BDO配套装置延后投产期间,电石持续外销市场,增加整体供应量;二是在产企业开工来看,夏冬两季居民用电增大,叠加雨雪天气使得新供应不稳,内蒙地区电石企业仍会频繁受到高峰电价扰动而主动避峰生产,特别第四季度因冬季雾霾、雨雪天气较多、同时西南地区枯水期影响,整体行业开工或表现不稳,开工下降使得电石价格有所回升;三是市场货源来看,6-8月份均有一体化企业阶段性检修,配套电石厂外销市场或对商品电石形成明显冲击,电石厂或低价促销,积极出货、减库存为主,10月份之后随冬季供应不稳及下游检修恢复而需求抬升,市场货源或恢复紧平衡为主情况,供需持续博弈,电石价格阶段性反弹。

需求方面,下游需求量或前低后高,四季度下游采购积极或支撑价格

下半年主力下游PVC集中检修主要在6月下旬-9月份,其中7、8月份检修更为集中,检修期间对电石需求有明显拖累,叠加西南丰水期期间对西北外采暂停,市场货源充足为主,下游多数企业到货压力较小,采购积极性一般;进入10月后,随着PVC、BDO等下游企业检修结束,下游在产企业开工提振并趋于稳定,叠加西南地区因枯水期而外采恢复,以及部分PVC企业年底为保障生产指标而开工较为积极,因此整体第四季度电石需求或逐步好转,采购积极性提升。

成本方面,兰炭价格或稳中上涨,对电石价格底部支撑略有增强

下半年来看,动力煤市场因安全生产检查或供应缩减,叠加“迎峰度夏”、“金九银十”、“迎峰度冬”接连提振需求,有望继续保持高位水平震荡调整,因此成本端支撑力度较强使得兰炭市场或仍有稳中窄幅上涨趋势,阶段性支撑电石市场价格。

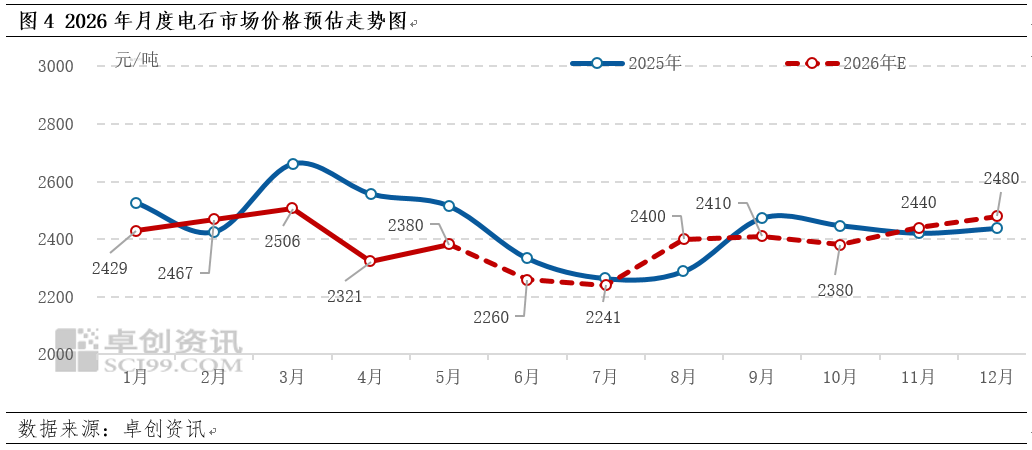

综合来看,预计下半年电石市场价格低位运行为主,整体趋势呈现前低后高,价格重心较上半年小幅下移。三季度价格或低位震荡运行,因一体化下游检修集中,检修期间配套电石外销会加剧市场货源宽裕程度,供大于求下利空电石价格;四季度价格阶段性回升,因供应或因避峰频繁而表现不稳,叠加下游需求恢复、西南地区外采增加,同时成本端兰炭价格或有所支撑,综合使得电石价格重心上行,但受制于PVC行情影响,下游对高价电石仍有抵触心理,或难以突破年内2750元/吨的高点。以乌海地区为例,下半年电石主流成交价格区间或围绕2100-2600元/吨区间内波动,下半年均价预估为2372元/吨。

文|穆泽春