中财投资网(www.161588.com)2026/6/16 22:47:56讯:

(原标题:A股放量分化,科技股走强!机构提醒:注意波动风险!)

6月16日,A股放量分化,量能维持在3万亿元上方,沪指微跌,双创指数收红。2730只个股收涨,通信、电子等科技股继续走强,但煤炭、银行、消费、医药等板块持续走弱。

受访人士表示,市场资金活跃度仍在,但前期获利盘和新增资金正在充分换手。分化不一定是行情结束,更像是上涨后的再定价和再筛选。后续关键要看主线能否延续,以及放量后指数是否还能保持韧性。短期内需关注6月18日的美联储议息会议。

放量分化并非行情结束

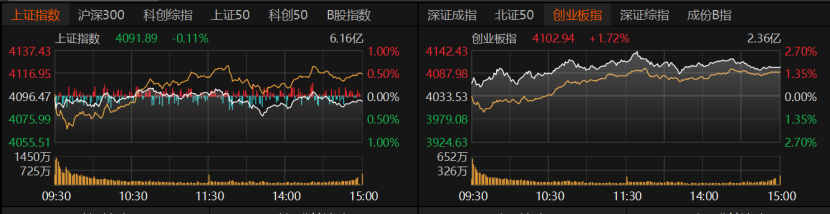

指数表现分化,沪指早盘低开后反弹,全天弱势震荡,收跌0.11%报4091.89点;创业板指全天高位震荡,收涨1.72%报4102.94点;深证成指收涨0.93%。沪深300、上证50微跌,科创50收涨0.58%,北证50收涨1.03%。

交易量能方面,沪深京三市日成交额较上一日放量355.8亿元,增至3.09万亿元。杠杆资金方面,截至6月15日,三市两融余额增至2.9万亿元。

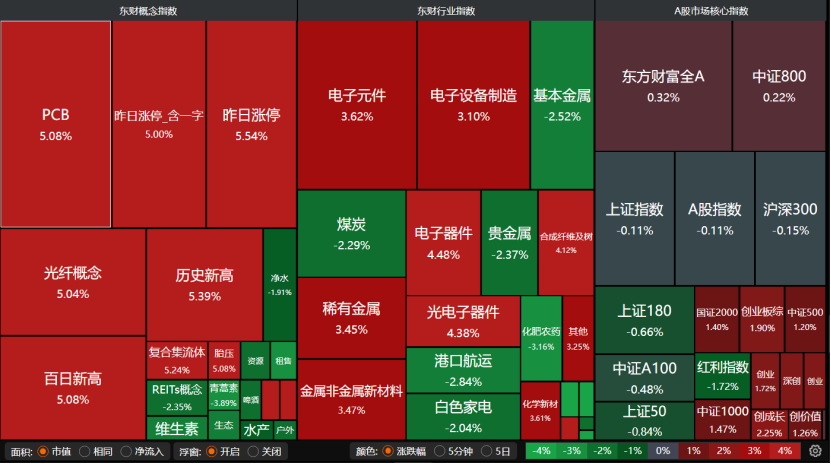

盘面分化明显,基本金属、贵金属、煤炭、化肥农药、港口航运、白色家电均下跌;但PCB、电子元件、光纤概念、电子设备制造、电子器件、光电子器件大涨,稀有金属、金属非金属新材料、化学新材也表现不俗。

个股表现分化,涨跌互现,共计2730只个股收涨,涨停股138只;2677只个股收跌,跌停股11只。交易活跃股来看,35只个股日成交额不低于100亿元,主要集中于科技股,收涨居多。

通信设备个股表现不错,中际旭创微涨0.25%报1248.09元/股,亨通光电收涨8.28%报107.5元/股,新易盛收涨1.57%报549元/股,中天科技收涨5.45%报54.15元/股,光迅科技收涨2.01%报230.01元/股,烽火通信收涨9.1%报74元/股,光库科技收涨14.41%报392.49元/股。光电子器件个股天孚通信收涨6.45%报324.71元/股。

电子器件个股东山精密收涨4.07%报249.06元/股,京东方A收涨3.04%报6.1元/股。电子元件个股生益科技涨近8%报179.4元/股,胜宏科技涨逾3%报355.48元/股,沪电股份收涨5.14%报140.64元/股,风华高科收涨8.58%报70.61元/股。

电子设备制造个股澜起科技收涨1.7%报244.17元/股,华工科技收涨1.88%报164元/股,信维通信收涨2.52%报100.16元/股,蓝思科技收涨5.15%报48.35元/股,佰维存储微涨0.21%报340.48元/股。

半导体个股兆易创新涨近3%报532.76元/股,长电科技收涨3.51%报76.93元/股,但寒武纪收跌2.1%报1306.99元/股。稀有金属个股北方稀土涨近3%报51.98元/股,中钨高新收涨6.44%报92.5元/股,但云南锗业微跌。基本金属个股洛阳钼业跌逾4%报20.03元/股。

31个申万一级行业表现分化,仅11个收红,科技强势,有色内部分化。建筑材料板块涨逾4%,近5日累计涨幅接近10%,今日旗滨集团、宏和科技、山东玻纤、中材科技等6只个股涨停。电力设备、通信、电子涨幅超2%,望变电气、白云电器等15只电力设备个股涨停;25只电子股涨停,其中南芯科技、雅创电子、胜蓝股份、本川智能、逸豪新材“20cm”涨停。此外,机械设备、计算机板块也表现不错。

20个申万一级行业板块收跌,其中10个板块跌逾1%,交通运输、煤炭、石油石化、食品饮料、银行、医药生物等板块走弱。

如何理解昨日大涨后,今日A股放量分化表现?

尚艺基金总经理王峥向记者分析,今日市场放量分化,说明资金活跃度仍在,但内部判断已出现差异。成交维持高位,一方面代表市场承接能力较强,风险偏好未明显退潮;另一方面也说明前期获利盘和新增资金正在充分换手。结构上,资金继续向科技成长、算力硬件等高景气方向集中,而部分传统权重和低弹性板块表现偏弱。

王峥直言,这种分化并不一定是行情结束,更像是上涨后的再定价和再筛选。后续关键要看主线能否延续,以及放量后指数是否还能保持韧性。

关注周四美联储会议

对于影响A股走势的市场因素,王峥提醒,短期主要看三点:一是成交额能否稳定在较高水平,二是科技主线能否从情绪上涨转向业绩验证,三是海外科技股、汇率、地缘风险和政策预期对风险偏好的影响。

排排网财富公募产品经理朱润康则提醒,短期需重点关注三重扰动:一是外部事件密集,本周美联储议息会议、端午假期前资金避险、期指交割日叠加,构成阶段性压制,事件落地前宜控制仓位、避免追高。二是内部交易结构偏拥挤,缩量上攻后指数进入震荡消化节奏,高位硬科技板块兑现压力增大,市场分歧加大。三是风格轮动加快,科技与低位板块跷跷板效应明显,需警惕资金高低切换。

金信基金基金经理谭智汨表示,需要注意的是,美伊此次停火仅暂停了直接军事冲突,双方后续60天的履约博弈、监督核查等环节仍存在诸多不确定性,地缘博弈并未彻底终结,全球供应链的修复过程或将反复波动,后续仍需持续跟踪。

“后续需关注6月18日的美联储议息会议,这是沃什就任美联储主席后的首次议息,也是观察海外流动性的重要节点。”富荣基金表示,海外方面,美国5月CPI同比增长4.2%,与市场预期持平。通胀压力主要源于石油价格高企,尚未显著传导至消费端,核心CPI保持相对稳定,同比上涨2.9%,较4月的2.8%小幅抬升。数据公布后,海外市场普遍上涨,投资者对美联储的加息预期出现一定修正。

银华基金认为,不确定因素会在中国端午节前逐步落地,新一轮中国股市上升窗口期打开。一是不确定性下降:6月国际油价降到80美元/桶至90美元/桶区间,美国通胀与紧缩预期环比加速度最大时点或达峰。伴随战争降温与通航改善,通胀预期未来有望下调,此外美联储加减息决议也会在中国端午节前落地。

二是增长预期上修:5月强劲的中国出口数据,不仅回应了市场质疑,也预示A股中报有望改善。这反映的是全球AI资本开支与能源转型的庞大需求,以及产业链的短缺;美国大模型公司的AGI最新进展也有望推升AI能力边界与应用需求的预期,带来中国产业创新、追赶以及全球竞争的历史性机会。

三是增量入市共振:无风险收益下沉,形成持续的财富管理需求与更强的中国市场承托力。新一轮增强资本市场包容性的改革箭在弦上,除此之外,6月以来公告减持减量、私募备案与公募审批提速,有望在端午节后形成实质的增量入市能力;在年中“630”考核前后,绝对收益权益配置也有望回流,有助于结构扩散与市场平衡。

注意科技股波动风险

针对科技股未来走势,王峥表示:“科技股继续上涨,背后有AI算力、国产替代、海外映射和产业景气度共同支撑,因此不能简单用‘涨多了’来判断结束。但也要看到,部分细分方向短期涨幅较大,交易已经比较拥挤,后面波动会明显加大。”

“短线看,追高风险加大:PCB、光通信、算力硬件虽是产业趋势最确定的方向,但板块已连续高潮,本质是存量资金博弈。”朱润康表示,中长线看,产业趋势未破:AI科技产业大趋势远未结束,外资一季度在电新和通信行业的净流入提供了长期支撑;若7月海外科技巨头中报验证高景气,A股科技股估值锚将随之抬升。中长线投资者可忽略小级别波动,坚定持有核心资产。

当前应该如何持仓布局?王峥建议,持仓不宜过度激进,也不必因为分化就明显转向防守。可以维持中性偏积极的仓位,保留科技成长中的核心品种,同时适当配置红利、资源、消费医药等相对稳健方向。整体思路是参与主线,但降低追高,把组合波动控制住。操作上,有仓位的投资者可以继续持有核心资产,但不宜无限加仓,可在快速拉升中适当兑现一部分收益;没有仓位的投资者不建议追高一次性买入,更适合等待分歧或回调后分批配置。核心还是看业绩兑现能力。

谭智汨认为,市场定价逻辑正迎来明显切换,逐步从前期的情绪炒作转向业绩驱动。经历上周的情绪宣泄与估值消化后,市场资金或将逐步规避题材炒作,重新聚焦兼具高行业景气度、强业绩兑现能力的硬核科技领域。科技赛道或依旧是A股市场确定性最强的核心产业链主线。

富荣基金表示,就国内A股市场结构而言,非AI、非科技板块自5月中旬以来已调整2周至3周,普遍跌幅达到10%至15%。AI及科技板块近两周的调整更偏向强势股补跌,这或意味着市场已进入本轮调整的后半程。建议保持战略定力,对于产业趋势确定性高、竞争格局清晰、未来1年至2年景气路径较为明确的细分领域核心龙头个股而言,当前的回调或恰恰是逢低关注的良机。行业配置方面,建议关注两大主线:一是成长主线,重点关注AI算力与应用、半导体等方向;二是能源主线,聚焦新能源替代相关的投资机会。