中财投资网(www.161588.com)2026/6/14 14:00:27讯:

本周A股三大指数周线涨跌不一。其中,上证指数小幅上涨0.09%,深证成指、创业板指分别下跌2.29%和3.22%。全A平均股价指数下跌2.72%,赚钱效应极不理想。

宏观上,欧洲央行宣布加息25个基点,为2023年9月以来首次加息,也是全球首个因中东冲突而加息的主要央行。中国5月CPI同比上涨1.2%,核心CPI同比上涨1.1%;PPI同比上涨3.9%,连续3个月同比上涨,涨幅比4月扩大1.1个百分点,创2022年8月以来新高。受能源价格上涨推动,美国5月CPI同比上涨4.2%,创2023年5月以来新高,符合市场预期。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一、投资逻辑

策略前瞻:本周A股三大指数周线涨跌互现。其中,上证指数小幅上涨0.09%,深证成指与创业板指分别下跌2.29%和3.22%。全A平均股价指数下跌2.72%,市场赚钱效应明显偏弱。

板块方面,覆铜板、半导体(核心股)材料、工业气体(核心股)、保险、长鑫存储产业链等涨幅居前;近端次新股(核心股)、玻璃基板、消费电子代工、智能电网、培育钻石等板块跌幅居前。

当前,美伊谈判临近尾声,霍尔木兹海峡即将恢复通航。若原油价格顺利回落,美国通胀压力有望缓解,从而为美联储降息奠定更坚实的基础。考虑到科技股仍处高位筑顶阶段,抱团资金出现明显松动,后续不排除进入横盘震荡或阶段性回撤。与此同时,随着降息交易重启,市场或迎来风格再平衡,资金可能重新关注有色金属(核心股)、银行(核心股)、钢铁(核心股)等顺周期板块的投资价值。

对此,我们认为:科技股趋势见顶的核心在于产业逻辑是否逆转,当前科技板块仍由业绩驱动而非估值驱动,因此即使出现回撤,大概率是阶段性的,投资者仍可逢低布局。同时,建议战略性重视有色、银行(核心股)、钢铁(核心股)等周期方向,经过前期调整,这些板块已展现出较好的性价比。随着科技板块资金回流,周期品种有望迎来价值重估,并在未来一段时间内获得相对大盘的超额收益。

技术角度:本周上证指数跳空高开,成功站上5日均线,但在10日均线处再度承压回落,显示上方抛压依然较大。目前,20日均线与筹码峰叠加,在4080点附近形成较强压力区。后续需重点关注上证指数能否以放量阳线形式有效突破该区域。若突破顺利,则指数向上空间有望进一步打开;否则,当前行情仍宜视为超跌反弹。

市场方向:SpaceX将正式登陆纳斯达克,股票代码"SPCX",发行价135美元/股,整体估值高达1.77万亿美元,募资规模750亿美元,一举成为人类历史上规模最大的IPO,极大提振了全球商业航天(核心股)板块的情绪。

最新官方统计数据显示,全球各国央行黄金交易态势出现明显反转,在3月出现大规模黄金净售出后,2026年4月全球央行再度重启黄金净买入操作,当月净买入黄金规模达17吨,扭转了上月的售金趋势。

高盛、花旗等国际投行正在密集上调铜价预测。6月以来,高盛将2026年底LME铜价预测从12465美元/吨上调至13735美元/吨,并将2027年平均铜价预测上调至13800美元/吨;花旗则将近期铜价目标上调至14500美元/吨,并将未来6至12个月目标价进一步提高至15000美元/吨。

下周可关注以下三个方向:

(1)商业航天(核心股):核心驱动来自全球行业共振与国内产业拐点的双重叠加。海外龙头企业上市为全球商业航天确立了全新的估值参照体系,显著拉高了行业成长预期与估值天花板,其上市后的市场表现将持续对A股板块形成情绪传导。国内方面,民营航天企业首次进入国家级航天工程采购体系,标志着行业从概念炒作正式迈向规模化落地阶段。未来一段时间内,多枚国产可回收火箭将密集开展首飞与验证任务,低轨卫星组网也进入加速建设期。板块前期经历充分调整,在当前市场高低切换的资金风格下,具备较强的吸引力与持续性。

(2)贵金属(核心股):前期金价经历了较大幅度的回调,技术面超卖严重,积累了充足的反弹动能。地缘局势出现缓和迹象,前期压制金价的利空因素集中释放,形成"利空出尽"的市场效应。同时,国际油价回落缓解了市场对通胀的担忧,货币政策预期出现转向,持有无息贵金属的机会成本显著下降。全球央行持续增持黄金储备的长期趋势未变,为金价提供了坚实的底部支撑。在市场不确定性依然存在的背景下,贵金属兼具避险属性与涨价弹性,成为资金配置的重要选择。

(3)工业金属:重磅矿产资源法规将正式实施,进一步加大战略性矿产资源的勘查开发保障力度,从政策层面提升行业长期价值。AI产业的爆发式发展正在重构工业金属的需求逻辑,算力(核心股)基础设施建设对铜、锡、钨等品种形成了刚性且持续的新增需求。供给端方面,全球主要矿山复产进度不及预期,供给弹性不足的问题日益凸显。叠加国内稳增长政策持续发力,基建、新能源等领域需求稳步复苏,工业金属供需紧平衡格局进一步强化,价格中枢有望持续上移。

二、近期市场回顾

(一)A股市场

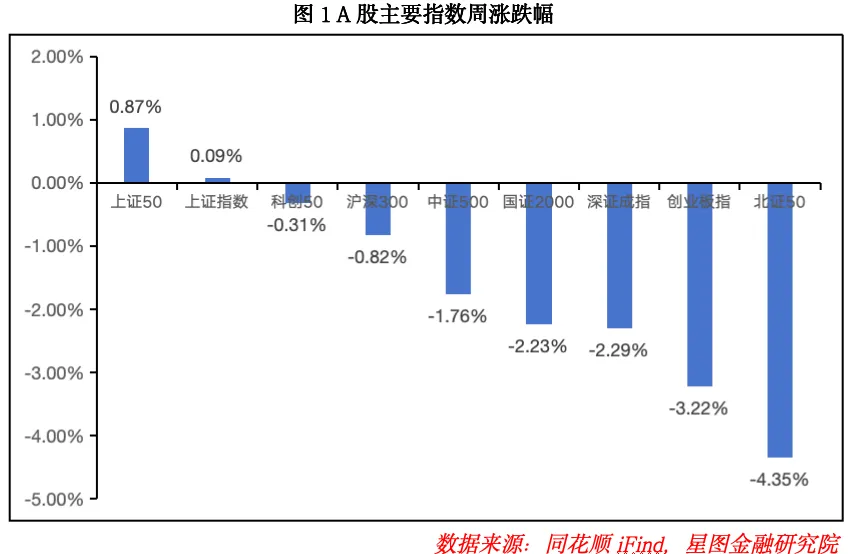

本周A股整体震荡调整,各大主流宽基指数中,仅上证50、上证指数实现正收益,其余指数悉数收跌。从市值风格维度观察,大盘标的抗跌性更强。细分来看,受银行(核心股)等金融板块走强带动,代表超大盘风格的上证50周内上涨0.87%,表现领跑宽基指数;大盘风格沪深300周跌幅为0.82%,中盘风格中证500下跌1.76%,小微盘风格国证2000跌幅达2.23%,回调幅度相对更大。风格层面,本周价值板块整体表现优于成长板块,科创50、创业板指周内分别回落3.22%、0.31%,表现弱于价值属性突出的上证50。

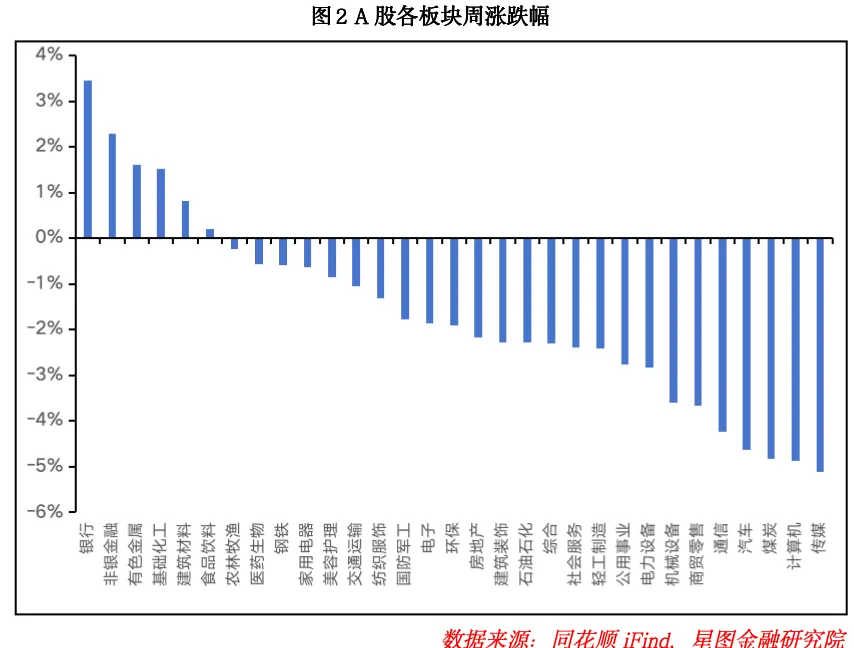

本周市场延续结构性承压,多数行业收跌。申万一级行业分类下,仅6个行业实现周内收涨,25个行业录得下跌。其中银行(核心股)、非银金融、有色金属(核心股)板块领涨,周涨幅分别达到3.46%、2.30%、1.61%;市场整体回调过程中,场内资金转向低位防御板块进行避险配置,成为金融板块走强的核心驱动力。传媒(核心股)、计算机、煤炭板块跌幅居前,周跌幅依次为5.12%、4.88%、4.83%。计算机板块受软件细分领域基本面偏弱影响,资金持续流出,板块走势承压;煤炭板块前期累计涨幅较高,市场交易情绪降温,资金出现阶段性撤离。综合来看,本周共计16个板块出现涨幅扩大或跌幅收窄,但绝大多数板块收跌,场内整体赚钱效应偏弱。

(二)基金市场

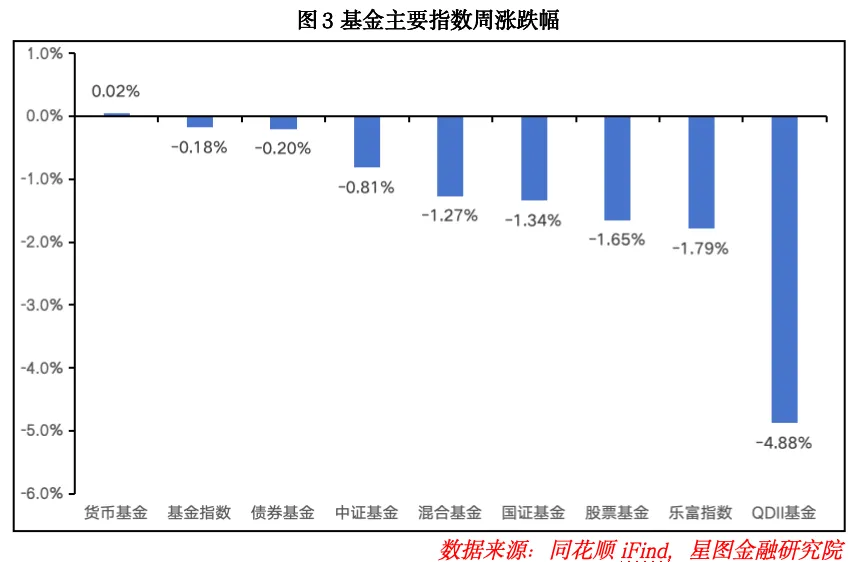

受市场流动性收紧预期影响,本周股票、债券市场同步走弱。在外围美股及A股大盘回调拖累下,QDII基金、股票型基金、混合型基金分别下跌4.88%、1.65%、1.27%,权益类基金收益表现不佳;债券型基金同步承压,周跌幅为0.20%;货币市场基金小幅上涨0.02%,走势保持平稳。基金指数方面全线收跌,整体收益表现偏弱。细分来看,基金指数、中证基金指数分别下跌0.18%、0.81%,国证基金指数、乐富指数分别下行1.34%、1.79%。由于本周上证指数表现强于深证指数,基金指数等沪系基金指数表现优于乐富指数等深市系基金指数。

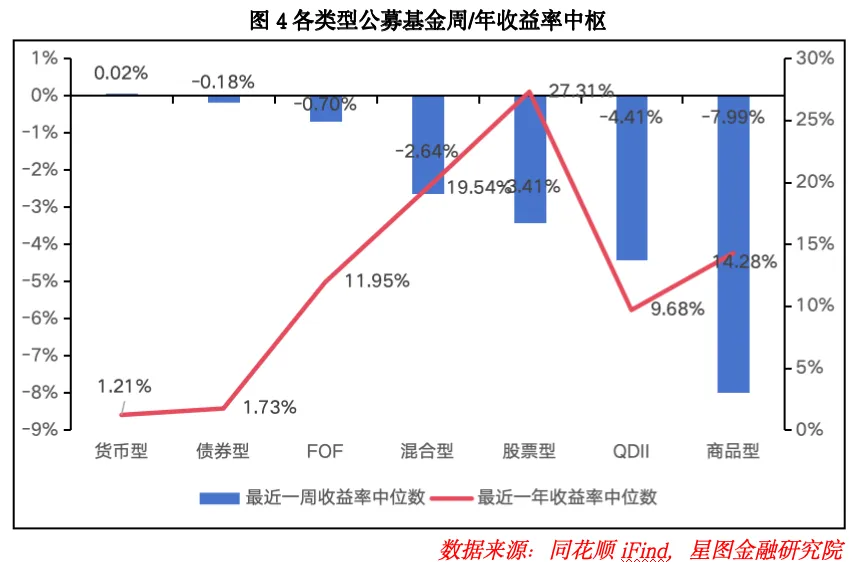

本周在流动性预期偏紧环境下,权益市场、债券市场、黄金品类同步回调。美联储加息预期升温带动金价持续走弱,本周商品型基金收益率中枢为-7.99%,较上周大幅下行9.27pct,表现疲软;受A股、美股市场调整拖累,股票型基金、混合型基金、QDII基金收益率中枢分别为-3.41%、-2.64%、-4.41%,环比分别下行2.29pct、2.10pct、5.36pct,市场亏钱效应明显;债券型基金受流动性因素压制同步走弱,收益率中枢录得-0.18%,环比下行0.23pct;货币型基金收益率中枢维持0.02%,运行平稳。从年度收益维度来看,除货币基金收益率中枢保持平稳外,其余各类型公募基金年度收益率均出现不同程度回落。

三、A股、基金市场资金动向

(一)A股市场

本周市场震荡回调阶段,场内资金抄底意愿较强,A股主力资金整体实现净流入,合计净流入规模1742.48亿元。从申万一级行业维度统计,全市场28个行业获得主力资金净流入,仅3个行业出现资金净流出。净流入榜单中,有色金属(核心股)、基础化工(核心股)、机械设备板块资金流入规模居前,分别净流入389.05亿元、297.10亿元、164.06亿元;有色金属、化工板块历经长期深度调整后,获得资金回流。资金净流出方面,通信、公用事业、煤炭(核心股)为仅有的三类净流出行业,净流出金额分别为4.83亿元、6.32亿元、107.35亿元;其中通信板块内光模块/CPO等细分赛道前期涨幅偏高,板块高位回落引发资金阶段性撤离。

(二)基金市场

本周共有63只基金开放申购,覆盖华泰柏瑞、华宝、广发、汇添富、兴业、易方达等29家基金公司,合计开放申购规模达381.08亿元。基金类型上,包含12只股票型基金、37只指数型基金、12只固收+型基金、1只债券型基金、1只FOF型基金。整体来看,本周开放申购的基金数量与规模较上周均明显增加。

四、市场温度

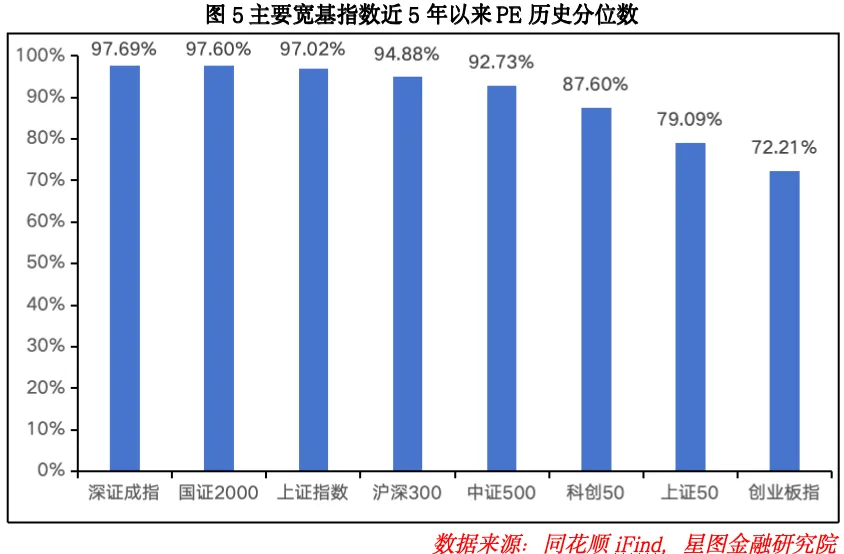

从近五年PE估值分位角度分析,各大主流宽基指数估值表现分化。其中上证50、沪深300、上证指数估值分位数有所抬升,其余宽基指数估值分位数出现回落,当前A股整体估值运行在历史高位区间。细分来看,深证成指、国证2000、上证指数、沪深300、中证500估值分位均处在90%以上的历史高位区间;科创50估值分位数高于85%;上证50、创业板指估值分位也维持在70%以上。目前A股估值结构分化特征突出,成长风格板块估值水平高于价值风格,中小市值标的估值显著高于大盘标的。展望后市,指数上行空间或主要取决于上市公司基本面修复的节奏与力度。

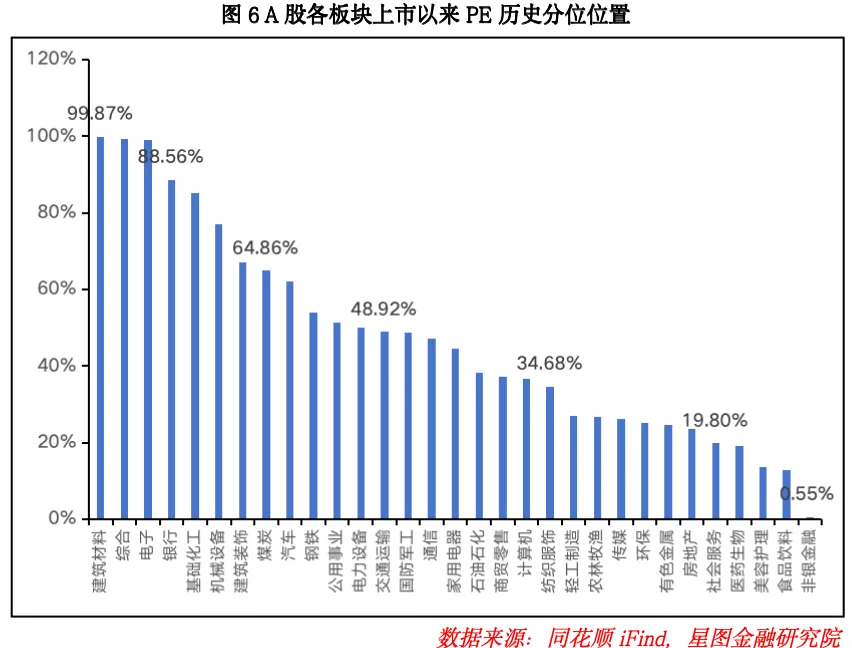

从申万一级行业估值分位看,多数板块下行。截至6月12日收盘,A股共计9个行业板块估值实现上修,22个板块估值出现下修,全行业估值分位数平均下行1.19pct。分板块来看,银行(核心股)、基础化工(核心股)、有色金属(核心股)估值上修幅度领先;计算机、汽车、传媒等板块估值分位回落幅度相对靠前。全市场行业估值中位数对应家用电器板块的47.09%,较前期有所回落。

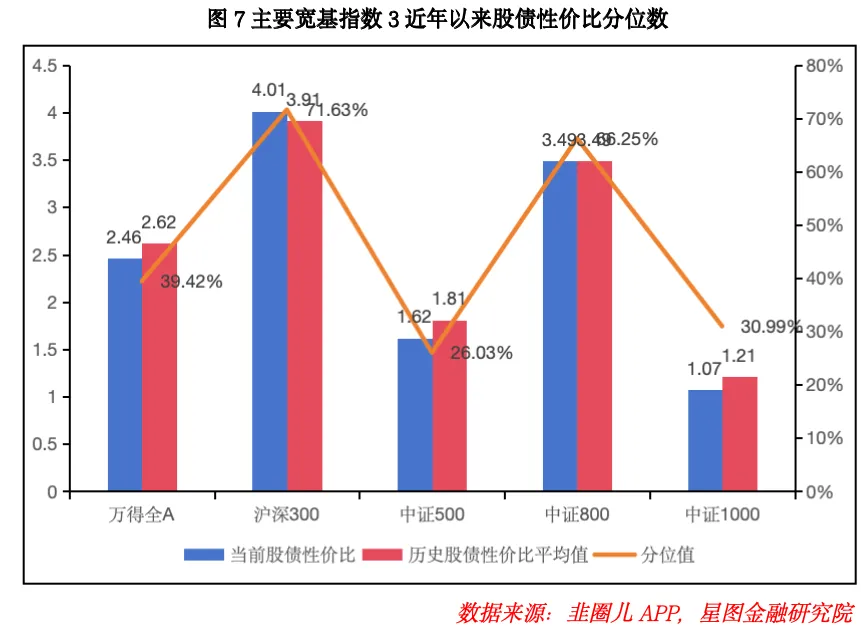

从3年股债性价比来看,截至6月12日,万得全A市盈率倒数与10年期国债收益率(1.75%)的比值为2.46,环比+0.01。该指标历史均值为2.62,当前处于近3年的适中位置,历史分位值为39.42%(即性价比高于39.42%的时间),环比+1.11pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值分别为71.63%(环比-0.55pct)、26.03%(环比+4.40pct)、66.25%(环比+0.27pct)与30.99%(环比+0.82pct)。整体来看,沪深300股债性价比较上期有所回落,其余主流宽基指数股债性价比均出现改善。当前A股买入持有3年的盈利概率为72.15%,环比小幅下降0.14pct;10年期国债利率环比上行3.94BP。

【注:市场有风险,投资需谨慎。在任何情况下,所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】