中财投资网(www.161588.com)2026/6/11 17:55:16讯:

(原标题:逆市飙升!688146尾盘冲击涨停)

6月11日,A股整体疲弱,创业板指再度下挫,科创综指逆市拉升;港股亦走弱,恒生科技指数一度跌近3%,收盘仍跌1.46%。

具体来看,沪指盘中窄幅震荡,创业板指一度跌超2%,科创综指逆市拉升。截至收盘,沪指跌0.16%报3987.01点,深证成指跌0.68%,创业板指跌1.13%,科创综指涨1%,北证50指数跌超3%,沪深北三市合计成交约2.57万亿元,较此前一日减少692亿元。

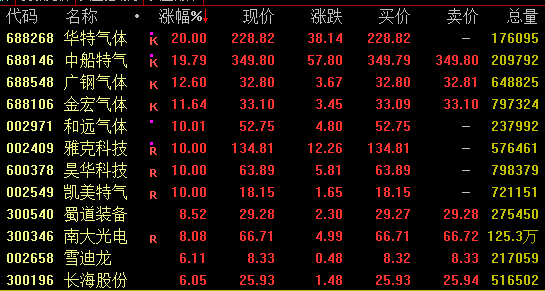

A股市场超4000股飘绿,影视股集体跳水,横店影视、北京文化双双跌停;酿酒、券商、医药等板块走低;物理AI概念回落,凡拓数创20%跌停,索辰科技跌超15%,4连板的天娱数科亦跌停。半导体板块强势拉升,欧莱新材、江丰电子等20%涨停;有色板块崛起,有研粉材盘中逼近涨停创历史新高,翔鹭钨业、章源钨业等涨停。工业气体概念再度爆发,华特气体午后20%涨停,和远气体斩获3连板;市值超1800亿元的中船特气(688146)尾盘冲击涨停,续创历史新高。化肥概念亮眼,川金诺、六国化工、兴发集团等涨停。此外,中化国际涨停,斩获3连板。

工业气体概念爆发

工业气体概念盘中集体飙升,截至收盘,华特气体20%涨停,续创历史新高;中船特气逼近涨停,广钢气体、金宏气体涨约12%,和远气体、雅克科技、昊华科技亦涨停。

值得注意的是,中船特气尾盘冲击涨停,股价再创新高,今年4月以来已累计大涨超700%。公司日前提示,公司关注到近期媒体报道及市场传闻涉及“日本六氟化钨供应商因原材料供应问题计划削减下半年产量或停产”及“公司可能受益于境外厂商停产”等事项。经核实,近期部分下游客户就六氟化钨产品与公司业务洽谈增加,但目前尚未签署新的长期或大额实质性订单协议,后续合作能否达成、订单规模、产品单价及对公司经营业绩的影响存在不确定性。

和远气体已连续3个交易日涨停。公司10日晚间再次提示,目前公司宜昌和潜江两大电子特气产业园规划的系列电子特气产品尚处于试生产阶段。其中:仅有电子级一氧化碳、高纯氨、羰基硫、硅烷实现销售,销售额占比不足5%,对公司业绩影响很小;电子级三氟化氮、六氟化钨、二氯二氢硅、三氯氢硅、四氯化硅、乙硅烷等电子特气尚处于试生产阶段,产能释放不及预期,试生产过程中“稳产―量产―产能爬坡”尚需较长时间,且尚未取得下游国内外头部半导体企业的正式认证,还未产生任何业绩,预计2―3年内对公司经营业绩不会产生重大影响。公司同时提示,电子特气行业虽受益于新兴产业发展趋势,但产品验证周期长、客户准入门槛高,市场热炒的“已进入供应链”等传言具有重大不确定性。

据悉,六氟化钨和三氟化氮是市场规模最大的两类电子特气,是先进逻辑与存储芯片制造的核心材料。随着国内晶圆厂密集扩产,电子特气作为半导体制造中的“血液”需求激增。

近期,受海外供应链收紧、下游需求爆发多重因素叠加影响,供需缺口持续扩大,六氟化钨价格大幅飙升,据买化塑研究院监测,截至目前,中国纯度为99.999%六氟化钨价格1670―1810元/kg,价格较去年同期涨幅达232.7%。有市场消息称,韩国SKSpecialty、Foosung等核心供应商已正式通知三星电子、SK海力士等芯片巨头,将于2026年大幅上调六氟化钨价格,涨幅预计高达70%至90%。

华创证券表示,从需求端看,六氟化钨是3D NAND制造中钨填充工艺的关键前驱体,随着堆叠层数向300+层持续升级,单片晶圆对应的钨沉积需求显著提升,带动六氟化钨单耗持续增长。据韩国Foosung2025年业绩会披露,韩国已成为全球最大的WF6市场,新增一条内存半导体生产线即可带来约150吨―300吨的额外需求。同时,随着存储芯片集成度不断提升、晶圆尺寸扩大,六氟化钨用量亦呈持续增长趋势。2026年4月,我国六氟化钨出口实现量价齐升,单月出口均价同环比大幅增长。受下游3D NAND及AI驱动的HBM需求拉动,叠加日本厂商因原料管制面临断供,行业供给趋紧。在景气度向上的背景下,六氟化钨价差有望扩大。

半导体板块拉升

半导体板块盘中发力走高,存储芯片、先进封装概念等表现活跃。截至收盘,欧莱新材、江丰电子等20%涨停,杰华特涨约14%,神工股份涨超10%,康强电子两连板。

消息面上,据媒体报道,三星电子考虑在韩国光州建设先进半导体封装工厂,以满足全球芯片需求。消息人士称,三星很可能于6月29日在韩国总统李在明与韩国最大企业集团负责人举行的会议上公布投资计划。SK集团董事长崔泰源表示,SK海力士计划到2034年将晶圆产能提高两倍,以满足人工智能推动下不断增长的存储芯片需求,崔泰源还预计晶圆产能将在5年内翻一番。此外,SK集团还计划与英伟达合作,到2028年至2029年间在日本建设一座AI数据中心。

有分析称,在当前全球AI热潮之中,先进的芯片封装正是AI芯片供应链中的关键环节,尤其是在人工智能服务器对HBM芯片需求不断上升的背景下,头部芯片制造商都致力于通过将多个芯片集成到一个封装中以提升性能,而在这一阶段先进封装能力显得更为重要。

东海证券指出,全球半导体需求持续改善,AI资本开支快速增长,2026年全球9大CSP合计资本支出上调至8300亿美元,年增率提升至79%;TWS耳机、腕带设备、AI服务器快速增长,6月需求或将继续复苏;供给端看,AI相关细分市场需求旺盛,上游晶圆代工厂产能偏紧甚至挤压其他行业,晶圆端价格进而上升,预计半导体6月供需格局将持续偏紧。价格端看,5月部分存储价格持续上涨,且涨价已从存储、CPU、消费电子蔓延至功率、模拟、MCU等其他半导体行业;AI仍为未来的主线叙事,相关产业链国产化率持续上升。

有色板块活跃

有色板块盘中走势活跃,截至收盘,有研粉材涨超18%,盘中逼近涨停,创历史新高;博威合金、翔鹭钨业、章源钨业、金钼股份、云南锗业等涨停。

机构表示,在去全球化与AI产业双轮驱动下,有色金属行业景气趋势未改,算力金属与战略金属持续受益。钨、锡、稀土等小金属受供给刚性约束与AI、军工等高景气需求拉动,价格具备上行基础。

银河证券指出,AI服务器因功耗巨大,其MLCC搭载量较普通服务器大幅提升,AI发展浪潮下MLCC市场需求量不断增大。AI服务器用高容高压MLCC陶瓷粉料的主晶相为钛酸钡,需通过掺杂高纯氧化镝等稀土材料进行改性,从而获得绝缘电阻优良、抗还原性能好、介电常数高且稳定的陶瓷粉体。同时,粉体中稀土掺杂浓度会对材料介电―温度特性、寿命水平产生影响。在AI需求有望带来增量,国内中重稀土供应政策刚性约束下,氧化镝价格中枢有望上行。

责编:李丹

校对:王朝全

各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系小助理,微信ID:SecuritiesTimes