中财投资网(www.161588.com)2026/6/10 21:13:12讯:

分析师:盛亦青

期货交易咨询从业信息:Z0021575

期货从业信息: F03107834

发布日期:2026年6月9日

期货交易咨询业务资格:证监许可〔2011〕1461号

摘要

本文借鉴海外跨资产时间序列动量(XTSMOM)研究成果,基于2016年以来中金所10年期国债期货与数据,检验了股债跨资产动量效应在大陆市场的表现。

研究发现:十债动量对A股具有正向预测力,尤其对红利、价值风格的正向预测力更强,契合近年利率下行背景下“存款搬家”至类债权益资产的资金流动特征,但整体策略效果弱于发达市场。这可能受限于大陆股债市场分割、投资者结构差异导致的资金传导不畅。

反过来,本文没能找到股指动量对十债具备负向预测力的证据。可能归因于国债非市场化影响因素众多、A股对宏观基本面反映效率较低等问题。

伴随大陆资本市场发展,如上市和扩容、“固收+”策略兴起、利率市场化改革、长期资金入市等,跨资产资金流通性有望逐步提升,金融市场有望更高效地反映宏观基本面信息。从而,跨资产动量策略有效性有望向海外发达市场经验靠拢。

风险提示:历史规律失效风险、模型误设风险。

一.引言

Pitk j rvi et al.(2020)首次提出了“跨资产时间序列动量”概念。基于20个发达市场1980-2016年的股债数据,发现过去债券收益正向预测未来股票收益,而过去股票收益则负向预测未来债券收益。机制上,这种现象源于市场间的“慢速资金流动”:资本因机构决策流程长、资金跨境/跨部门调配存在摩擦,无法对市场变化即时反应,导致需求调整呈渐进式。股债涨跌引导的资金流动规律是:债券上涨,利率下行,金融条件宽松,资金流入股市;股票上涨,经济增长,通胀预期上升,利率上行,资金流出债市。基于上述规律,作者构建了跨资产时间序列动量(XTSMOM)策略。与传统时间序列动量(TSMOM)策略不同,XTSMOM要求本资产与跨资产信号同时确认后才建立头寸。例如,对于股票市场,仅当股票自身过去收益为正且债券市场过去收益同样为正时,策略才做多股票;而对于债券市场,则要求债券过去收益为正、股票过去收益为负时才做多债券。XTSMOM的夏普比率高达0.89,显著高于TSMOM的0.61和买入并持有的0.52。进一步的资产定价检验显示,即使控制传统TSMOM、全球股票市场因子以及Fama-French-Carhart因子后,XTSMOM仍然能够获得显著正。与此同时,在控制XTSMOM后,传统TSMOM的不再显著,说明跨资产信号能够解释传统趋势策略中相当一部分收益来源。

参考海外研究经验,本文我们使用大陆的股债数据测试XTSMOM。样本自2016年起,股票方面使用中证各指数数据,债券方面使用中金所十债期货数据。

二.国债预测股价

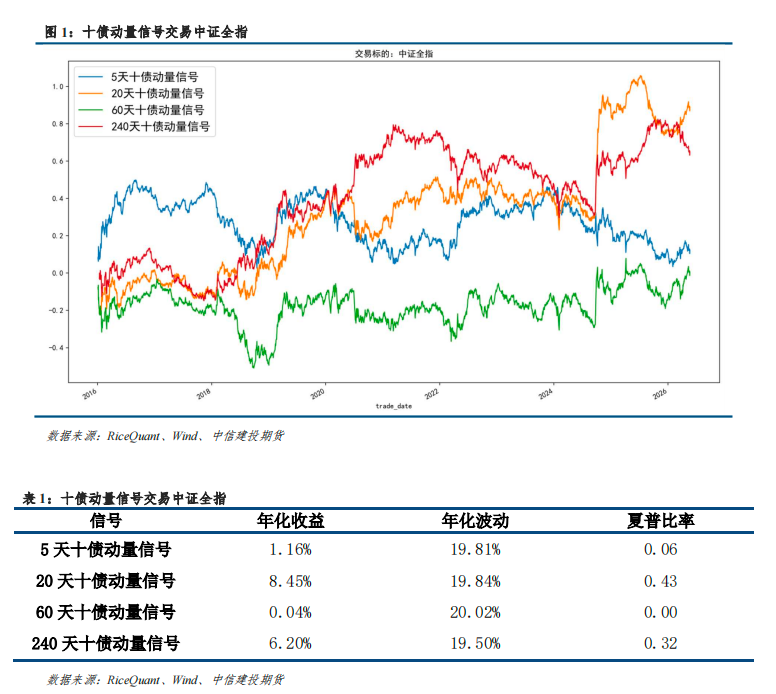

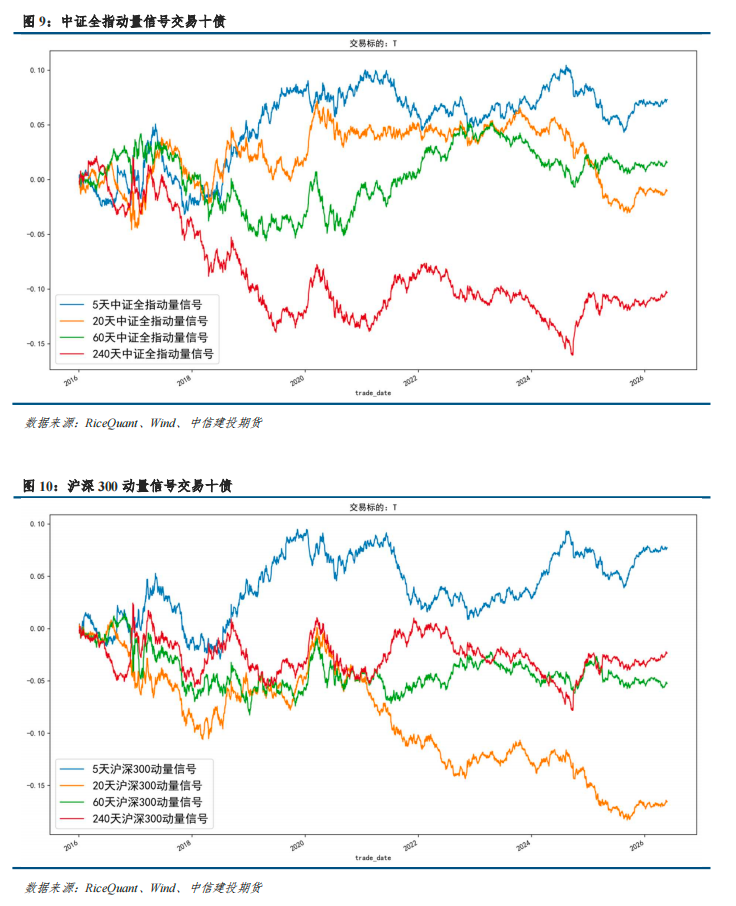

我们首先以中证全指为交易标的,以中金所十债期货不同回溯期的收益动量为交易信号,测试XTSMOM,回测曲线如图1,收益评估如表1。从回测结果来看,不同回溯期下的债券对股票的跨资产动量策略均获得了正收益,且回溯20天的策略盈利能力相对较强,回溯240天的同样具备一定的盈利能力但从曲线来看与买入并持有的相关性较高,可能受债牛历史行情影响,长期国债动量信号几乎是多头,因此240天信号的稳健性可能不够充分。

以上回测结果虽然表明中金所国债期货动量信号能够正向预测A股,但策略表现明显逊色于海外经验,这主要可以归因于大陆股债市场间存在较高的资金壁垒与投资者分割。不同于海外发达市场资金在股债间的流通性,大陆债券市场以银行、保险等固收型机构为主导,而股票市场则以散户及主动管理型资金为主,两类投资者在负债属性、监管考核及风险偏好上存在天然隔离,导致跨市场套利与再平衡机制不畅。加之资本流动受限,使得国债期货的价格发现功能难以通过资金流动传导至股市,从而削弱了跨资产动量效应的强度。

尽管如此,随着大陆资本市场及利率市场化发展,股债市场间的分割正逐渐被打破,跨资产资金传导机制日益顺畅。一方面,沪深交易所推出多个,规模扩张迅速,显著降低了股票投资者配置债券资产的门槛;另一方面,“固收+”策略的兴起促使传统债券投资者向权益市场渗透,双向的资金流动正在逐渐缓解以往股债市场和投资者结构的分割状态。一个鲜明的例子是“存款搬家”:近年来,伴随市场利率下行,存款、国债、理财等固收产品的吸引力降低,到期资金逐步转入权益市场,尤其是红利低波类的类债的价值股。

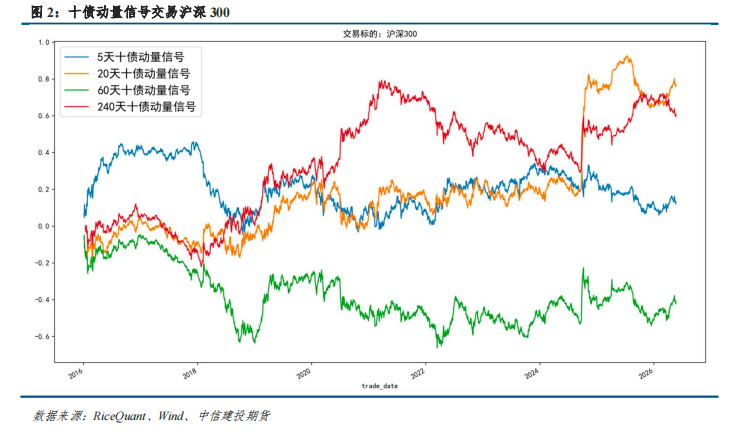

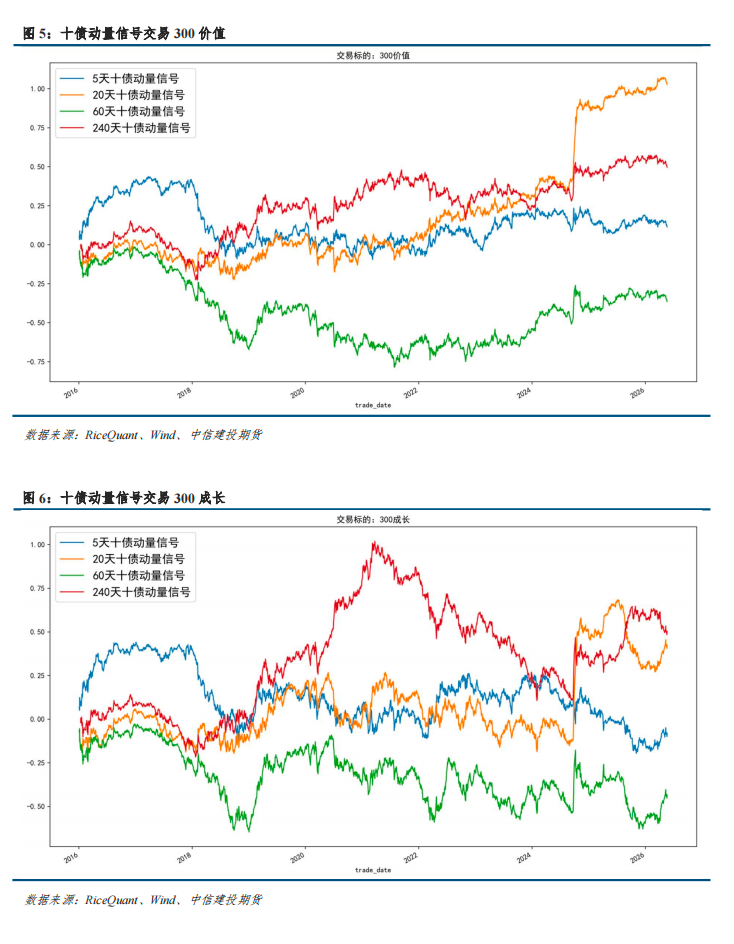

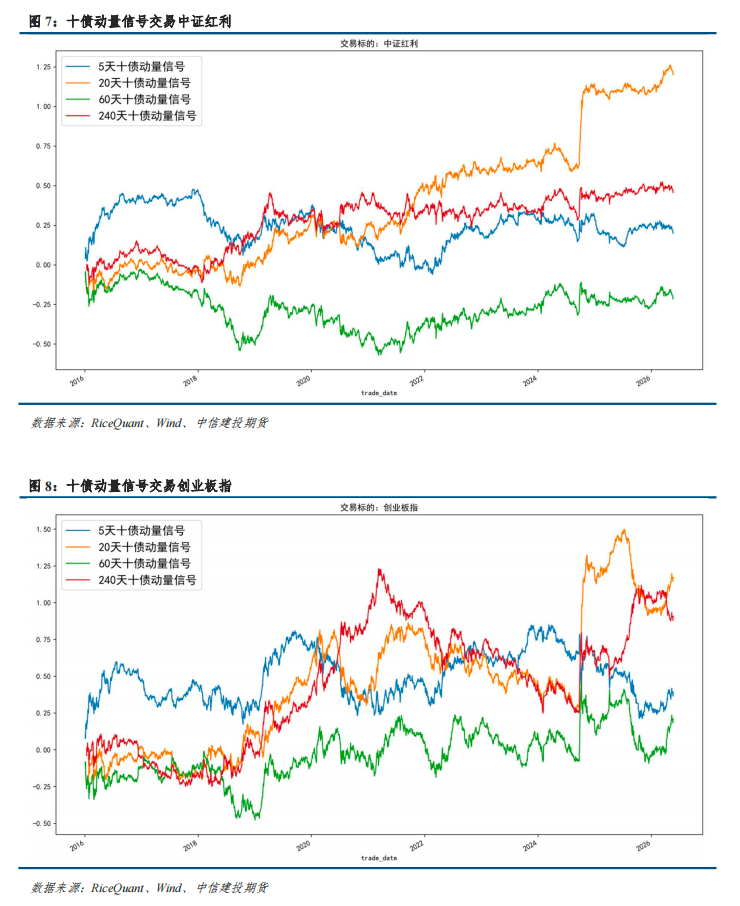

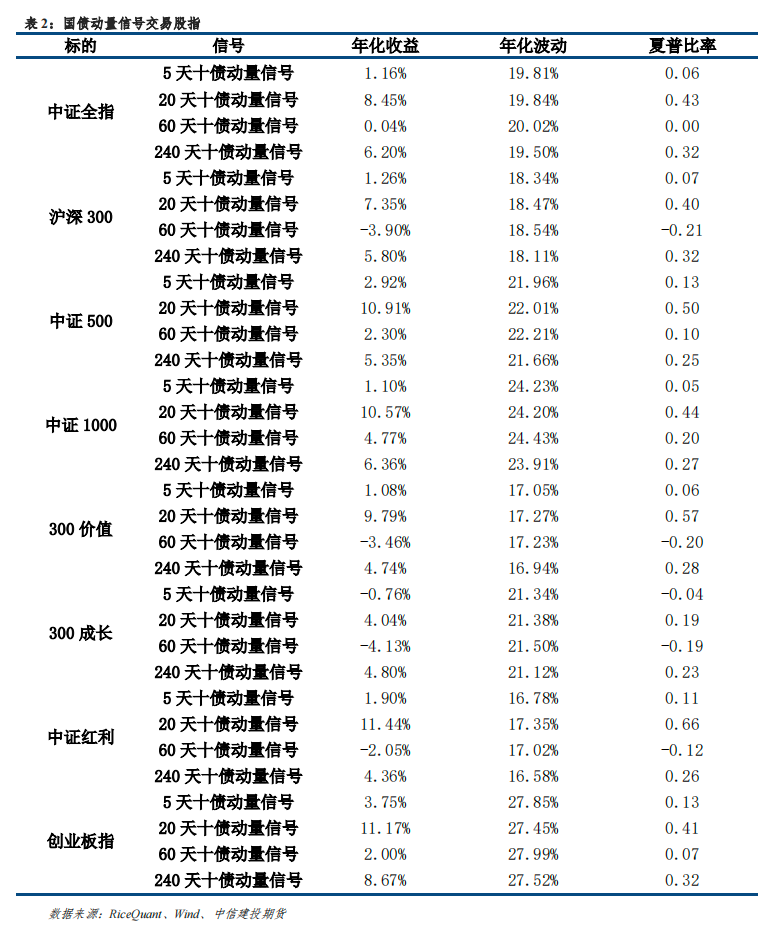

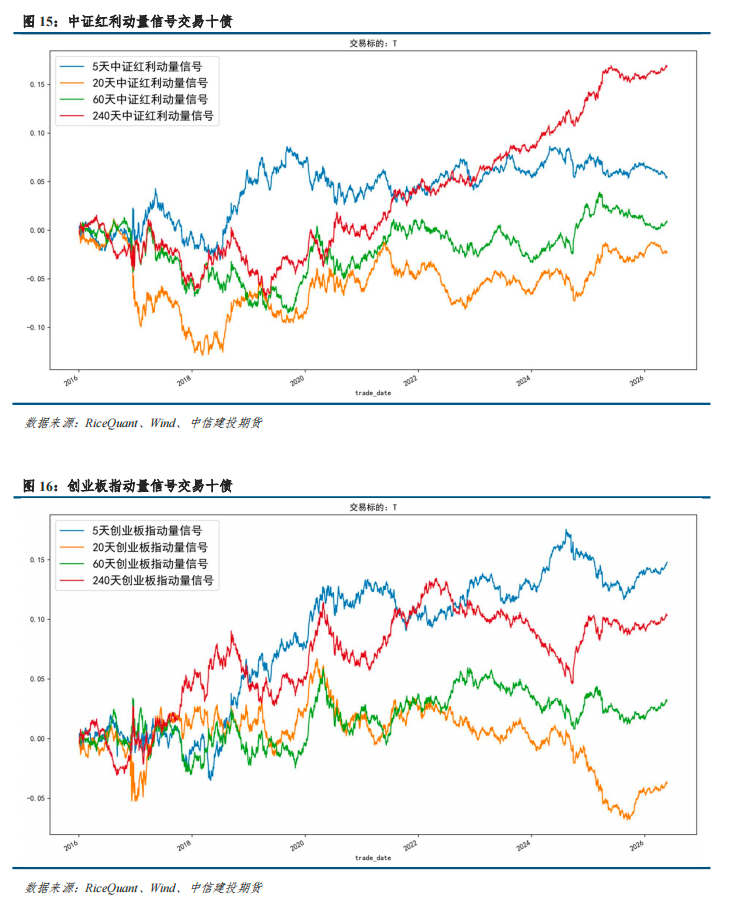

由此,我们猜测,债券动量对股票的正向预测力可能上升,且对价值风格的股票的正向预测力会更强。图2-图8和表2展示了十债动量信号对不同股指的回测结果,20天十债动量信号在中证红利和300价值上达到了最高的夏普比率0.66和0.57,且从曲线来看回撤较小,可作为以上猜想的佐证。

三.股票预测国债

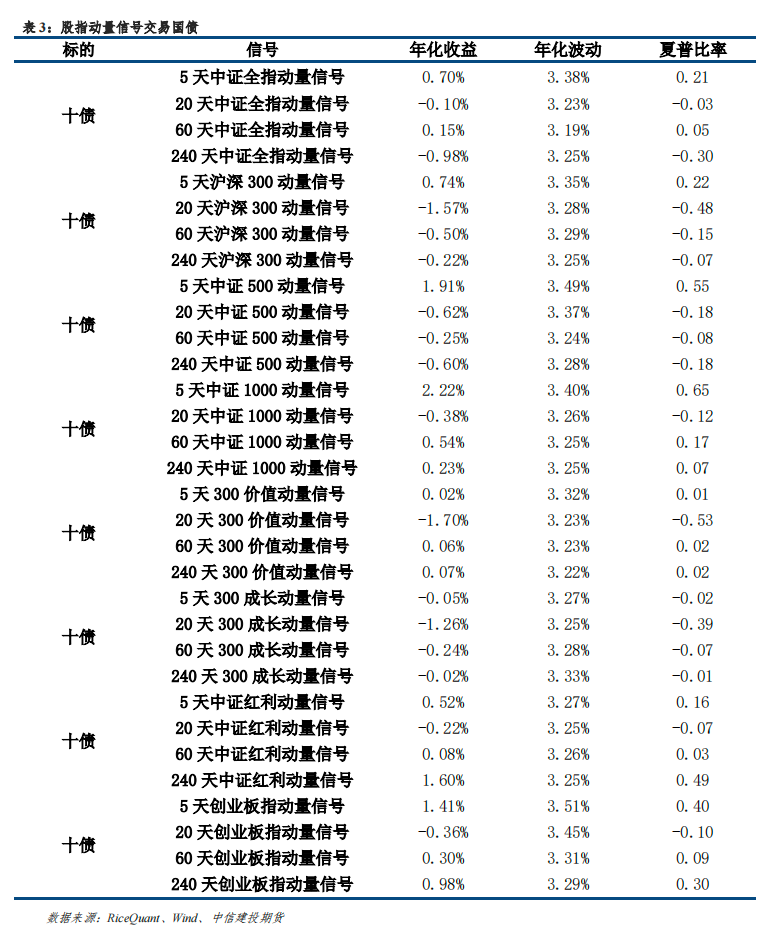

反过来,我们也测试了股票动量对国债期货的预测效果,如图9-16和表3。回测结果来看,股票动量并不是明显的国债负向择时信号,这可能与国债非市场化影响因素众多,以及A股市场投机氛围较重,反映宏观和基本面信息效率较低有关。不过,随着利率市场化改革深入、长期投资理念普及和长期资金入市,A股有望逐步发挥好经济晴雨表的作用,更准确地反映增长和通胀,其对债券市场的领先提示作用也会增强,这一策略的有效性有望随之提升。

四.总结和展望

根据国债动量正向预测股指,股指动量负向预测国债的海外发达市场经验,我们使用2016年至今的大陆的A股各股票指数和中金所十债国债期货数据测试了类似的跨资产动量XTSMOM策略。

回测结果表明,中金所十债动量是A股股指的正向预测信号,但效果远不如海外经验。考虑原因在于大陆股债市场分割特征较重,投资者结构差异明显,不利于资金跨资产流通。但伴随规模扩张和“固收+”策略发展,大陆股债市场逐步打通,跨资产资金流通性逐步增强,该策略效果有望提升,向海外发达市场经验看齐。进一步,我们发现十债动量对红利、价值风格的正向预测力更强,符合近年来利率下行,资金从存款、国债、理财等固收产品转移至权益市场,尤其是红利低波类的价值股的“存款搬家”特征。

反过来,我们没能发现股指动量对十债的负向择时效果,可能与国债非市场化影响因素众多,以及A股市场投机氛围较重,反映宏观和基本面信息效率较低有关。在我们的另一篇报告《货币、信用与股票指数研究》中,对货币、信用及其对股票市场的传导链条、逻辑进行梳理并对当下的特定环境进行拆解分析,亦对本文中国债动量正向预测股指,股指动量负向预测国债的经验提供了基本面理论支撑。不过,随着利率市场化改革深入、长期投资理念普及和长期资金入市,A股有望逐步发挥好经济晴雨表的作用,更准确地反映增长和通胀,其对债券市场的领先提示作用也会增强,这一策略的有效性有望随之提升。