中财投资网(www.161588.com)2026/6/1 18:30:10讯:

核心速递

2026年新一轮中等及以上强度的厄尔尼诺事件已基本确立,本轮周期呈现出极端气象供给冲击与高地缘风险溢价深度共振的复合特征。历史经验表明,厄尔尼诺对大类资产的定价路径并非简单的历史重复,而是气象指标变化与宏观周期的复杂共振。为更好探究本次厄尔尼诺对资产价格的潜在影响,我们复盘了1982-1983、1997-1998、2014-2016三轮超强厄尔尼诺事件的资产价格变动与资金行为表现,并为2026厄尔尼诺事件的验证搭建了气候、供需、资金三信号框架,以跟踪2026年厄尔尼诺发展强度、实体供需破坏程度与市场定价节奏。

我们预计,2026年厄尔尼诺的核心预期差,一是在于全球变暖背景下主雨带结构性北移,打破传统厄尔尼诺南涝北旱的经典气象范式,带来大宗商品供给格局的非典型重定价,二是厄尔尼诺引发的碳基供给冲击,包括洪涝对工业金属价格的压制以及高温带来的用电负荷上升,可能使得硅基估值调整与信用风险显著提前,硅基通胀泡沫的破裂超预期先行。

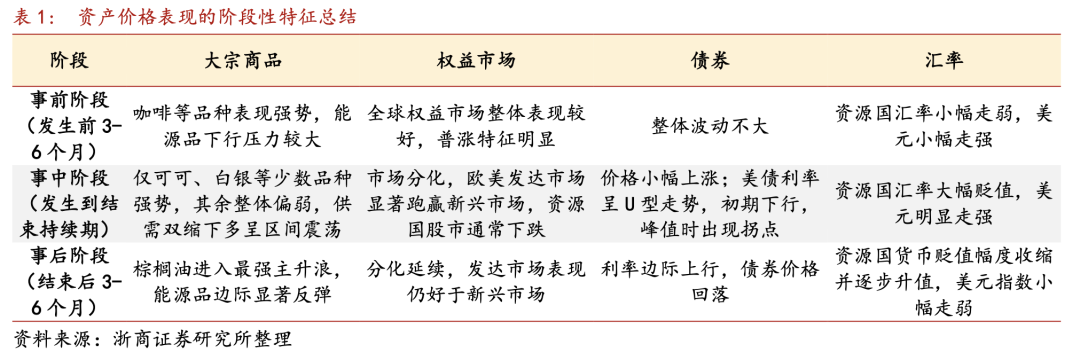

历史复盘显示厄尔尼诺事件中大类资产定价具备清晰的阶段性时滞,同时高度依赖宏观周期,而敏感资本通常提前开启事前抢跑。历史上,三次超强厄尔尼诺事件中资金呈现相似行为,但最终定价深刻依赖于彼时宏观环境。结论显示,极端气候向实体产量的破坏传导通常存在9至12个月的时滞,棕榈油、橡胶等核心品种的主升浪往往在收获期及气象见顶后确立;能源品则呈现前冬因暖冬承压,后夏高温负荷驱动主升浪的阶段特征。当前,投机资金等非商业净多头头寸可能已在二季度逐步向软商品集中,正深度前置定价未来的供需缺口。

具体而言,我们搭建了气候、供需、资金三信号验证框架,以跟踪2026厄尔尼诺发展强度、实体供需破坏程度与市场定价节奏。其中气候信号判断灾害强度与空间分布;供需信号为中游验证指标,确认气象冲击向供应链的传导与库存去化斜率;资金信号为右侧确认指标,识别现货紧张、资金抢跑与系统性再通胀行情的启动节点,协同形成完整的厄尔尼诺定价跟踪体系。

在多头仓位高度拥挤的共识环境下,必须高度防范预期超调与宏观总需求共振塌陷的尾部风险。鉴于厄尔尼诺定价呈现出明显的预期先行与情绪超调特征,一旦宏观经济层面发生未被定价的预期差,可能引发高拥挤度多头仓位的无序踩踏。因此,后市构建交易应当由讲故事转向看现实,紧密跟踪中游供需硬数据与右侧交易验证信号,在微观物候和跨期价差的确定性中捕捉行业阿尔法。

2026年厄尔尼诺核心预期差在于全球变暖背景下主雨带结构性北移,打破传统厄尔尼诺南涝北旱的经典气象结构,带来大宗商品供给格局的非典型重定价。国内可能将呈现北方主粮产区洪涝、南方水电区伏旱的反常格局,催化火电与动力煤需求超预期走强;东南亚则出现干旱分化,印尼棕榈油核心产区超历史水平受旱,而泰国、越南橡胶产区因雨带北移获得降水缓冲,棕榈油减产弹性将显著强于橡胶,市场对东南亚农产品无差别减产的定价逻辑有待观察。

另一大预期差是厄尔尼诺引发的碳基供给冲击,可能提前刺破硅基通胀泡沫。极端气候对南美智利、秘鲁等地的铜矿造成的洪涝有较大可能冲击工业金属价格,叠加美国西南部高温环境下的制冷电力负荷,抬升AI算力、数据中心的资本开支与用电成本,同时因下游商业化变现滞后、融资成本高企的内部矛盾,使原本预期2027年才会出现的硅基估值调整与信用风险显著提前;此外,全球通胀粘性回升也将制约美联储降息空间,从估值端进一步压制科技板块。

>>风险提示

1)气象强度不及预期。厄尔尼诺发展偏弱、提前衰减或转为中性,导致减产与供给冲击证伪,相关商品价格快速回落。

2)宏观需求超预期走弱。全球经济下滑、消费收缩压制商品需求,抵消气象供给利好,重演1997年供需错配下跌行情。

3)资金拥挤与预期透支。农产品多头持仓过高、价格提前抢跑,利好兑现后出现集中平仓回调。