中财投资网(www.161588.com)2026/5/8 21:34:39讯:

A股游戏2025年年报披露正式落下帷幕。

过去一年,国内游戏行业复苏势头强劲。根据《2025年中国游戏产业报告》,2025年国内游戏市场实际销售收入达3507.89亿元,同比增长7.68%;用户规模达6.83亿,同比增长1.35%,双双创下历史新高。

然而,市场整体回暖并不意味着所有玩家都能分得一杯羹,A股游戏公司交出的答卷“冰火两重天”:一方面,马太效应加剧,手握爆款产品和长青游戏的公司捷报频传;另一方面,多家上市公司面临营收下滑或“增收不增利”的困境,盈利能力遭遇挑战;与此同时,还有部分公司虽然交出了亮眼的成绩单,但游戏主业发展“暗流涌动”。

这背后是游戏市场已步入存量竞争的不争事实。随着销售成本不断攀升,买量红利逐渐见顶,除了游戏内容本身的较量,于部分公司而言,“精打细算过日子”、出海突围、深耕长线运营以及优化产品结构等构成了更深层次的考验。而这些变化,在2025年营收排名靠前的头部公司中,便能窥见一二。

部分A股上市游戏公司业绩 制图:秦铭蔚

A股“游戏王”一骑绝尘

从营收规模来看,世纪华通以断层优势领跑A股游戏公司。2025年,公司实现营收378.98亿元,同比增长67.55%;归母净利润56.05亿元,同比暴增362.02%;扣非净利润56.38亿元,同比增长243.12%,多项指标均位居行业榜首。

业绩爆发与海外业务的高歌猛进密切相关。财报显示,公司报告期内海外收入达222.19亿元,同比增长95.46%,占总营收比重由50.26%提升至58.63%,毛利率也微增至71.64%。

具体来看,海外收入的强劲增长,主要来自旗下出海主力——点点互动打造的现象级爆款《Whiteout Survival》。Sensor Tower数据显示,该游戏2025年海外收入同比增长32%,突破16.5亿美元,蝉联出海手游收入榜冠军;在中国iOS市场,全年收入增长128%至4.8亿美元。

此外,公司旗下新爆款《Kingshot》过去一年同样表现抢眼,成功跻身中国手游出海榜第三名,成为世纪华通新的增长引擎。

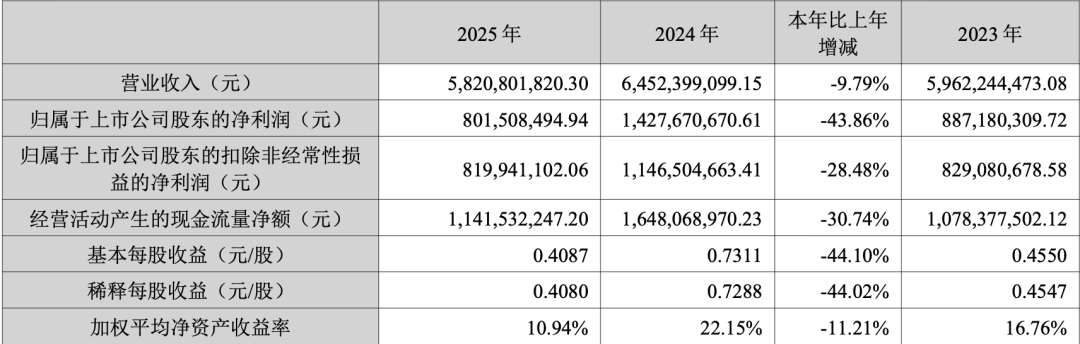

但出海并非一条平坦的“黄金之路”。同样深耕游戏出海的神州泰岳,2025年营收与利润双双下滑:全年收入58.21亿元,同比下降9.79%;归母净利润同比骤降43.86%至8.02亿元;扣非净利润同比下降28.48%至8.20亿元。

数据来源:神州泰岳年报

神州泰岳成立于2001年,主营业务涵盖软件与信息技术服务、游戏两大板块。其中,游戏业务长期贡献超七成收入,由全资子公司壳木游戏负责运营,主打策略类手游,坚持精品化与长线运营。2025年,该板块营收同比下滑16.22%至39.06亿元。

从运营数据来看,业绩疲软与两款核心产品《Age of Origins》《War and Order》生命周期衰退、新品未能及时接棒密切相关。这两款游戏分别上线超过6年和8年,报告期内,《Age of Origins》的收入从上年同期的34.54亿元下滑至28.88亿元;《War and Order》则由10.62亿元下滑至8.95亿元。与此同时,两款游戏的用户数量、活跃用户、付费用户也连续四个季度下滑。

“没有看起来那么美”

三七互娱营收与盈利表现,稳居A股游戏公司第二名。但值得注意的是,2025年,公司出现了“增利不增收”的现象,营收为159.66亿元,较2024年的174.41亿元下滑8.46%,打破了自2014年以来营收连续增长的纪录。

从收入结构来看,营收下滑直指三七互娱主营业务增长乏力。2025年,其营收高度仍依赖移动游戏板块,贡献了超97%的营收,但其收入同比下降8.01%至155.29亿元;网页游戏业务则持续萎缩,全年收入同比减少20.92%至3.25亿元。

与营收的低迷走势截然相反,三七互娱近年的利润表现十分亮眼。2024年,公司归母净利润达26.73亿元,同比增长0.54%,为A股上市游戏公司之最;2025年,这一数字继续攀升至29.00亿元,同比增长8.50%。

不过,拆解财报来看,2025年利润的高增长并非源于游戏主业经营能力的提升。一方面,公司毛利率延续近年来持续下滑趋势,降至75.86%;但另一方面,净利率却逆势回升,创下近五年新高,达到18.16%。

这一反差,与销售费用的大幅压缩密不可分。2025年,三七互娱销售费用为77.60亿元,较2024年的97.12亿元减少19.52亿元,骤降20.10%,为近五年来首次低于80亿元。另外,公司去年还录得投资收益1.72亿元,占利润总额的5.07%,也为利润贡献了一定增量。

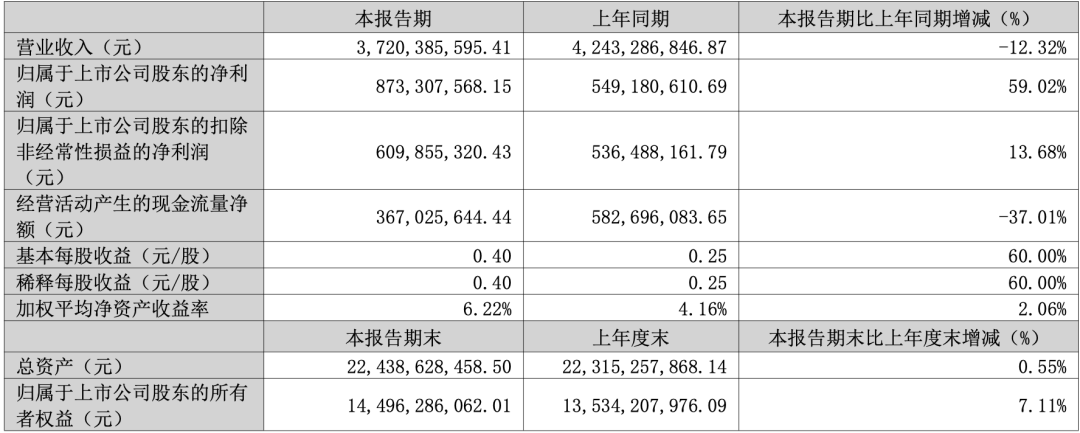

进入2026年,三七互娱“增利不增收”的态势仍在延续。一季报显示,公司营收37.20亿元,同比下降12.32%;但归母净利润达8.73亿元,同比增长59.02%;扣非净利润6.1亿元,同比增长13.68%。

数据来源:三七互娱一季报

这一利润增长的动力同样依赖销售费用的缩减,叠加投资收益的爆发。报告期内,销售费用同比下降22.28%至18.79亿元;投资收益则同比猛增近10倍,增加3.26亿元。公司解释称,其通过联营企业投资的智谱AI于报告期内挂牌上市,智谱股价变动带动联营企业公允价值变动收益上升,公司按持股比例确认了相应的投资收益。

冰川网络2025年的业绩表现与三七互娱颇为相似,同样呈现出“增利不增收”的特点。公司全年营收25.54亿元,同比下降8.40%;但归母净利润成功扭亏,达到4.83亿元。

具体来看,营收下滑的原因在于,《X-hero》《超能世界》等老产品随运营周期拉长,充值流水同比回落,而新游戏尚未形成有效接力;利润端的增长则同样离不开一个“省”字。

2025年,其销售费用从23.02亿元大幅压缩至14.53亿元,足足减少了8.49亿元,降幅高达36.88%。此外,管理费用和研发费用也分别下降了23.44%和15.73%。

不过,好景不长。今年第一季度,冰川网络再次陷入亏损:营收6.21亿元,同比下滑5.01%;归母净亏损976.29万元,扣非净亏损达2937.47万元。

业绩再度“变脸”直指游戏产品“青黄不接”与买量成本高企的双重夹击。冰川网络在财报中表示,新游戏贡献的收入增量尚不足以弥补成熟产品流水的自然回落,导致整体营收同比下降。此外,为推广SLG新品《X-Clash》,公司当季大幅增加了市场投放,销售费用同比增长53.92%至4.80亿元,占总营收的比例高达77.29%。

“轻装上阵”后扭亏

在A股上市游戏公司2025年的“成绩单”中,还有多家公司实现扭亏为盈。

老牌游戏厂商完美世界便是其中之一。2025年,公司实现营收66.60亿元,同比增长19.55%;归母净利润和扣非净利润实现扭亏为盈,分别达到7.31亿元和5.64亿元。

聚焦游戏板块,2025年游戏业务营收同比增长10.24%至57.11亿元,归母净利润8.38亿元,扣非净利润6.68亿元,较上年同期扭亏为盈。公司表示,《诛仙世界》《女神异闻录:夜幕魅影》等新游戏上线贡献了业绩增量;电竞业务延续增长,稳定支撑业绩;同时优化调整、降本增效也对利润产生正向影响。

具体而言,完美世界此前关停、优化、缩减多个产品项目及工作室,反映在财报上,报告期内“四费”同比大幅下降:研发费用同比下滑15.70%至16.25亿元,销售费用同比减少23.54%至6.65亿元,管理费用同比减少18.81%至6.80亿元。此外,出售乘风工作室产生的1.6亿元处置收益,也为利润贡献了额外增量。

但进入最新一季度,完美世界营收与利润双双承压:营收11.71亿元,同比下滑42.11%;归母净利润1.03亿元,同比骤降66.02%。

公司表示,业绩下滑一方面是因为上年同期《诛仙世界》上线初期形成高基数,另一方面是报告期内确认收入的影视作品较上年同期减少。而利润端的下滑,还受到上年同期出售乘风工作室带来大额投资收益、以及政府补贴减少导致其他收益下降的影响。

需要注意的是,上个月,完美世界研发的超自然都市开放世界RPG(角色扮演类游戏)《异环》正式公测。但这款被公司寄予厚望的产品,上线后口碑“两极化”,在性能优化、BUG等方面遭遇了不少争议。作为热门赛道“二次元GTA”中的一员,《异环》能否“带飞”完美世界,仍有待市场检验。

2025年,星辉娱乐同样交出了一份扭亏为盈的成绩单:营收20.92亿元,同比增长53.81%;归母净利润3.02亿元,扣非净利润2.49亿元。

这一业绩反转,很大程度上归功于公司去年剥离足球业务。分业务板块来看,星辉娱乐原本的主业板块包括玩具、游戏和足球俱乐部。去年10月,其正式完成了足球俱乐部业务的剥离。

从财报数据来看,“回血”成效显著:2025年前三季度,凭借电视转播权、球员转会、赞助及广告等收入,足球俱乐部业务实现营收6.85亿元,净利润1.16亿元,成功扭亏。出售西班牙人俱乐部则为公司直接贡献了4706.94万元的归母净利润。

星辉娱乐在年报中表示,剥离足球俱乐部业务后,公司进一步聚焦玩具与游戏核心主业。报告期内,其游戏业务去年营收9.11亿元,同比增长93.16%,净利润为4695.27万元,同样实现扭亏,不过这一表现较公司游戏及相关业务业绩较巅峰时期的年入13亿元相去甚远。玩具业务方面则出现营收同比下滑,微降3.06%至4.51亿元,但净利润8370.34万元,同比增长1.23%。

记者 秦铭蔚