中财投资网(www.161588.com)2026/5/7 20:36:07讯:

据港交所官网,中国新能源电池热安全解决方案提供商哲弗智能系统(上海)股份有限公司(以下简称哲弗智能)日前正式向港交所呈交IPO(首次公开募股)申请文件,南华融资有限公司为其独家保荐人。

作为一家提供涵盖主动安全、监测预警、被动安全以及消防灭火的四级联控闭环安全解决方案企业,哲弗智能在过往展现出了较高的营收增速。招股书(申请版本,下同)数据显示,2025年其营收达到9.16亿元,同比增长136.8%。然而,这份看似高增长财务数据背后,公司过去3年累计亏损近2.27亿元,且2025年经调整后的净利润转正主要依赖剔除赎回负债公平值亏损等非经营性因素。

《每日经济新闻》记者梳理哲弗智能招股书发现,其正面临营收绑定单一核心大客户、逾5亿元应收账款加剧营运资金的周转压力、超过3亿元对赌赎回负债导致公司账面长期资不抵债,以及在技术迭代迅速的赛道中研发费用率连续降至5.4%等一系列实质性财务挑战。在冲刺资本市场的关键节点,早期国资背景股东的离场,进一步凸显公司在资本结构与持续盈利能力上的多重考验。

营收扩张暴露大客户依赖

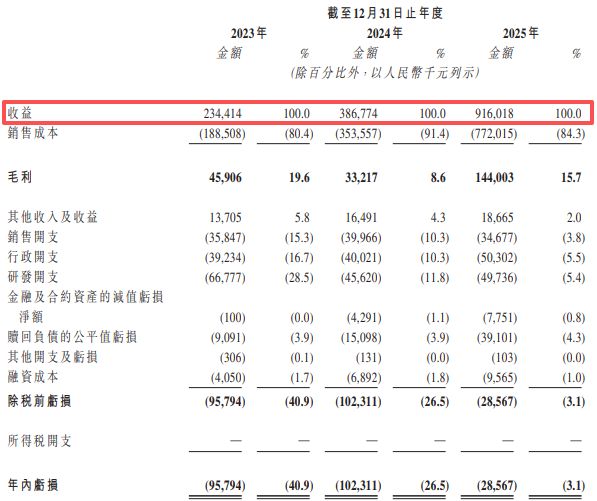

哲弗智能的营收主要来源于两大业务板块,即应用于电动车的电池智能热管理系统,以及应用于电化学储能系统的火灾防控解决方案。2023~2025年(以下简称报告期内),公司分别录得营收2.34亿元、3.87亿元和9.16亿元,复合年增长率达到97.7%。其中,2025年营收实现翻倍式增长。

图片来源:哲弗智能招股书

然而,这种规模的急速扩张在很大程度上依附于极少数核心下游客户的采购放量。招股书披露的客户集中度数据显示,报告期内,来自前五大客户的收益合计分别占其各年度总收入的50.92%、49.62%和64.74%。这表明,公司在规模放大的过程中未能有效分散客户集中度,反而呈现出头部客户集中风险加剧的趋势。

图片来源:哲弗智能招股书

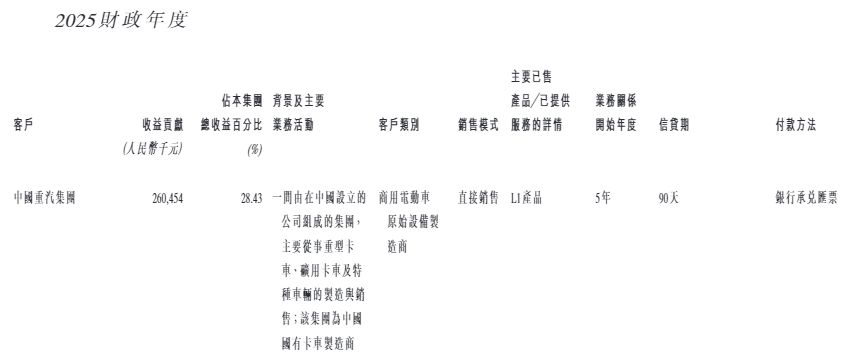

值得注意的是,哲弗智能对单一最大客户的依赖程度在2025年出现跃升。2024年,中国重型汽车集团有限公司及其附属公司(中国重汽集团)仅为公司第四大客户,占当期总收益比例约为8.3%。而到了2025年,对该客户的销售额激增,使其一跃成为公司最大客户,单一客户的收益贡献比例达28.43%。

图片来源:哲弗智能招股书

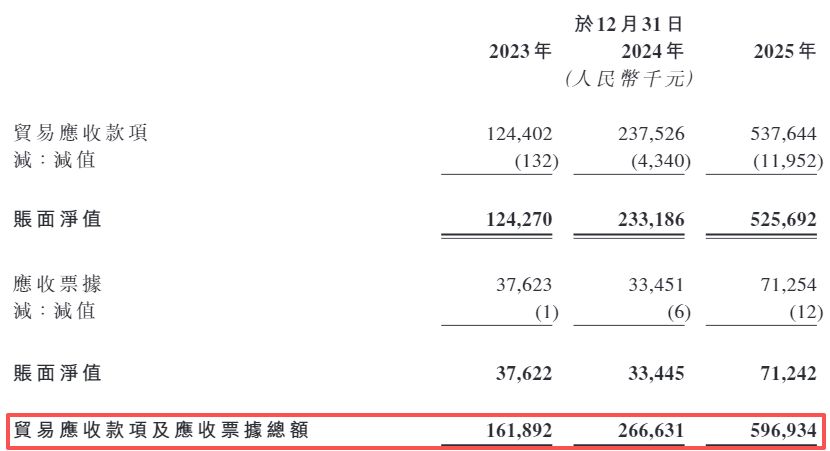

高度集中的客户结构通常意味着处于供应链上游的供应商缺乏足够的资金结算话语权。财务数据显示,截至各报告期末,哲弗智能的贸易应收款项及应收票据余额分别为1.62亿元、2.67亿元和5.97亿元。其中,仅贸易应收款项在2025年末就升至5.26亿元,占当期流动资产总额的比例达63.3%。这意味着,公司账面上的大部分流动资产实际上被下游客户长期占用。

图片来源:哲弗智能招股书

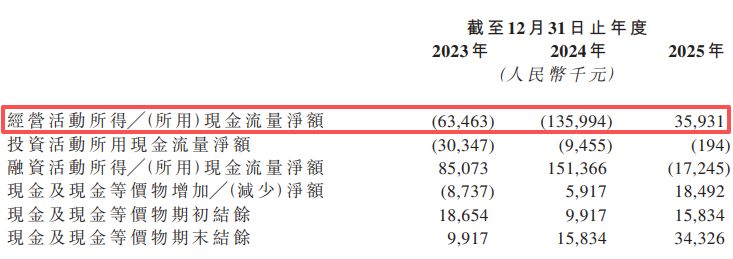

从资金周转效率来看,公司报告期内的应收款项周转天数分别达200天、204天和175天。这种以赊销为主的营收增长模式对经营性现金流造成了持续消耗。2023年和2024年,哲弗智能的经营活动现金流量净额分别为-6346.3万元和-1.36亿元。尽管2025年经营现金流转正至3593.1万元,但这与同年9.16亿元的营收相比,现金转化率依然极低。同时,坏账拨备压力逐年攀升,报告期内计提的金融及合约资产减值亏损净额分别为10万元、429万元和775万元。

图片来源:哲弗智能招股书

巨额赎回负债影响公司业绩

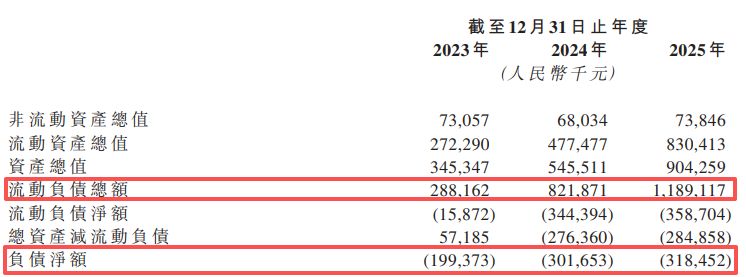

资金回笼速度无法匹配扩张消耗,导致哲弗智能在历史发展中高度依赖外部股权融资。然而,早期带有特殊权利的投资协议如今已演变为沉重负担。招股书显示,哲弗智能在报告期内始终处于资不抵债境地,截至各报告期末,公司的负债净额分别为1.99亿元、3.02亿元和3.18亿元。同时,反映短期流动性压力的流动负债净额同样严峻,报告期内分别为1587.2万元、3.44亿元和3.59亿元。

图片来源:哲弗智能招股书

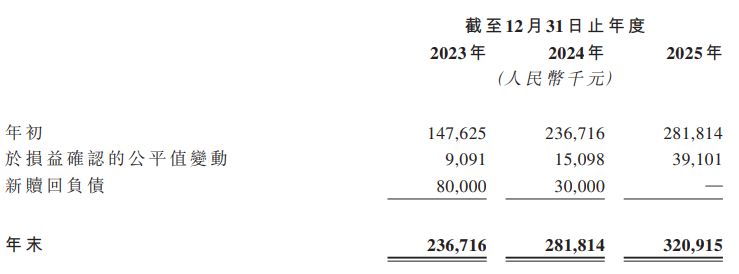

导致高额负债净额的核心因素是授予早期投资者的赎回权所产生的巨额赎回负债。截至各报告期末,哲弗智能账面赎回负债余额分别达到2.37亿元、2.82亿元和3.21亿元。随着距离触发赎回条件的期限日益临近,这些赎回负债每年产生巨额的公平值亏损。报告期内,因赎回负债产生的公平值亏损分别达909.1万元、1509.8万元和3910.1万元。正是这部分重压导致公司在2023年和2024年分别录得9579万元和1.02亿元的亏损净额。即使在2025年,若非加回这3910万元的亏损及1177万元的股份为基础的付款开支,公司将无法实现2230万元的经调整净利润。

图片来源:哲弗智能招股书

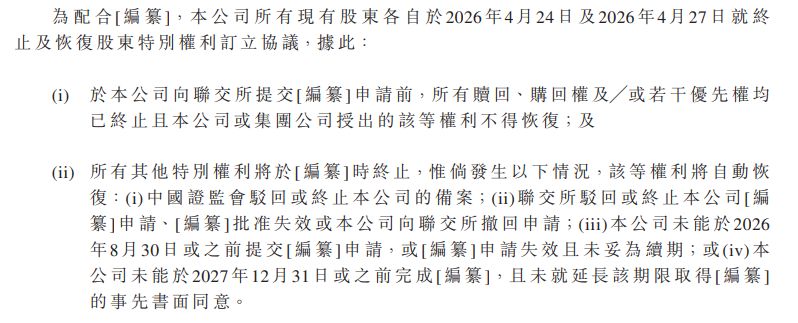

这些赎回负债实际上是悬在经营之上的严苛对赌条款。触发赎回的条件之一是未能于2025年12月31日前完成合格上市。随着该期限突破,公司紧急磋商并在2026年4月订立补充协议,投资方同意赎回权自提交上市申请前一日起暂停。但该条款附带了严格的恢复机制:若未能于2026年8月30日前提交上市申请,或未能于2027年12月31日前完成上市,逾3亿元的现金赎回义务将被重新激活。考虑到2025年末账面现金及现金等价物仅为3432.6万元,应对这笔巨额潜在负债的流动性空间有限。

图片来源:哲弗智能招股书

图片来源:哲弗智能招股书

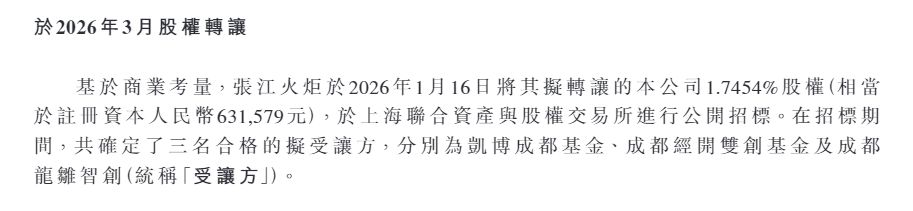

记者注意到,就在哲弗智能递表前不久,有早期国资背景的机构股东选择提前套现离场。2026年3月,投资方上海张江火炬创业投资有限公司将其持有的全部1.7454%股权(相当于注册资本63.16万元)进行了公开招标,并最终以2664万元的总代价转让给了凯博成都基金、成都经开双创基金及成都龙雏智创三名受让方。

图片来源:哲弗智能招股书

研发费用率2025年降至5.4%

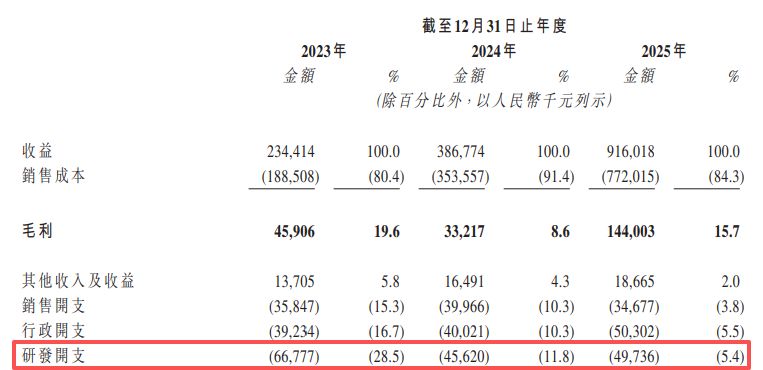

作为一家宣称专注新能源电池热安全技术创新的科技企业,持续的技术研发投入本应是构建行业壁垒的基础。然而,公司在营收规模扩张的同时,正在大幅缩减研发投入强度。报告期内,哲弗智能的研发开支分别为6677.7万元、4562万元和4973.6万元。从绝对金额看,2024年较2023年出现逾2000万元下滑;到了2025年,在营收增长的高基数下,同期研发投入仅增加412万元。

研发支出停滞导致研发费用率出现下降。2023年,研发开支占总收益比例达28.5%,到了2024年降至11.8%,并在2025年进一步降至5.4%。

图片来源:哲弗智能招股书

研发强度的萎缩已经传导至产品的市场定价权与毛利率表现上。招股书数据显示,哲弗智能的解决方案均陷入明显的行业价格下行周期。电动车应用领域,其主打的电池智能热管理系统平均单价在2023年和2024年维持在每套1万元,但到2025年已下降至每套9000元;在系统更为复杂的电化学储能系统应用领域,综合产品的平均单价从2023年的每套4.7万元,一路下行至2024年的3.4万元,2025年也仅升至3.9万元,远未恢复最初价格水平。

图片来源:哲弗智能招股书

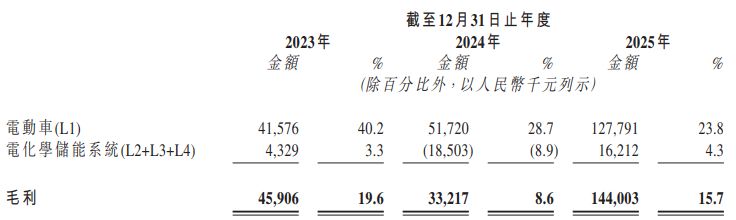

单价持续走低直接挤压了盈利空间,导致哲弗智能的整体毛利率呈现波动。2023年整体毛利率为19.6%,2024年收缩至8.6%,2025年回升至15.7%。深究原因,2024年毛利率下滑主要受累于电化学储能系统业务,该板块毛利率跌至负8.9%。到了2025年,电化学储能系统业务的毛利率依然仅在4.3%的低位徘徊。作为重要一翼,该板块不足5%的微薄毛利充分显示出细分市场的内卷程度。在缺乏持续高强度研发支持下,如何抵御产品单价下探周期并将储能业务极低毛利率拉回正常水平,将是其核心考验。

图片来源:哲弗智能招股书

针对公司大客户依赖与“以价换量”等问题,5月7日上午,《每日经济新闻》记者通过天眼查所显示的哲弗智能邮箱发送了采访问题(公司官网显示在维护中),但截至发稿,尚未获其回复。