中财投资网(www.161588.com)2026/5/28 8:01:26讯:

发布研报称,中国美妆行业正式步入高质量发展新阶段。国货品牌市占率已提升至57%,者决策转向关注成分功效而非品牌。监管政策持续升级抬高行业合规门槛,线上流量成本高企挤压商家盈利;品牌集中度已超发达国家,但集团集中度仍有提升空间。供需重构后美妆行业运营主体仍有四种增长路径:产业链一体化、品牌出海、双美融合、AI重塑,建议关注美妆龙头公司抓住新红利后的破局时刻。

主要观点如下:

需求端:中国美妆行业完成高速扩容,正式步入高质量发展新阶段,国货品牌份额持续提升。①市场规模重回增长:2025年行业重拾增长至8225亿元规模,同比增长6.18%,需求韧性初显。②者决策机制:者决策日益理性,成分和功效关注度已超过品牌。③国产替代叙事:国货市场份额从2021年的40.4%提升至2025年的57.0%,30岁以下年轻者90%以上经常购买国货,为本土品牌增长奠定坚实基础。④渗透率提升逻辑:当前家用护肤品抗老渗透率已接近90%,行业告别渗透率提升红利,未来增长依赖信心复苏和结构升级。

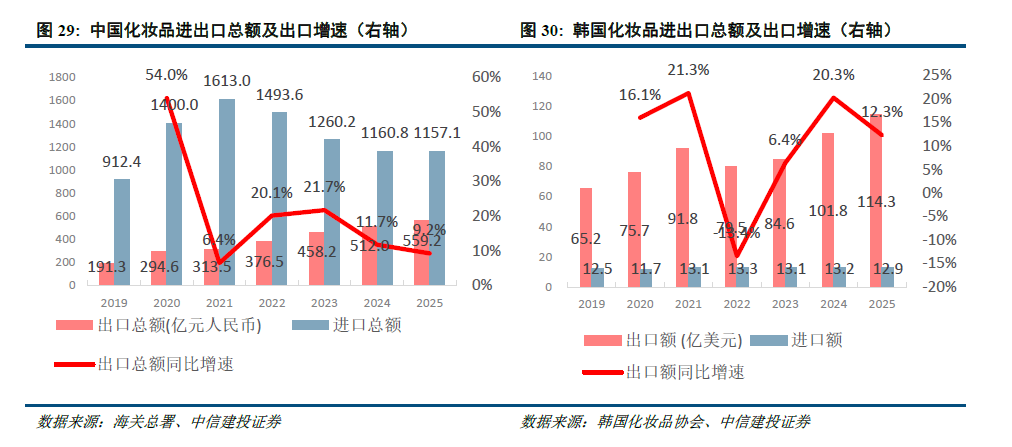

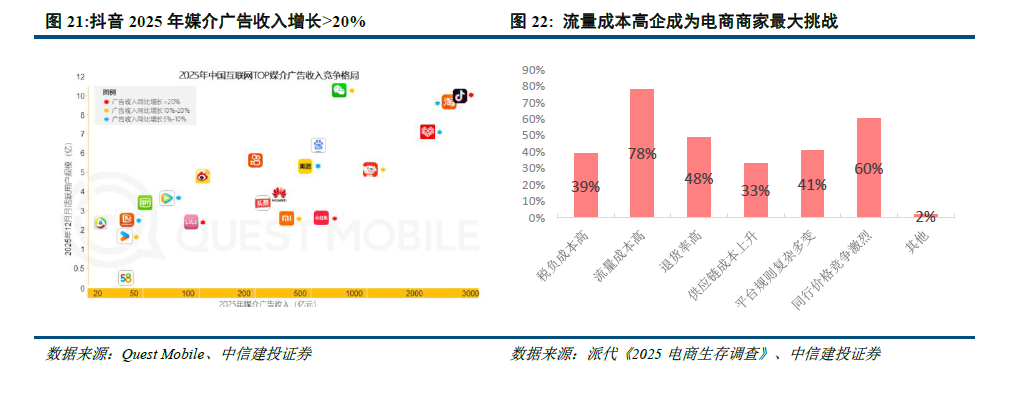

供给端:监管政策持续升级重构行业利益分配,线上流量趋势使品牌主体承压,品牌集中度已达美、日、韩水平,集团化发展仍有空间。①市场主体角度看,自2021年《监督管理条例》正式实施以来,监管体系持续完善,从新原料管理、功效宣称验证到全成分标注,相关法规不断落地。合规经营市场主体稳步提升。而注册及备案量经历了先升后降的过程。②流量角度来看,线上渠道份额已突破50%,抖音与淘天形成平分秋色格局,抖音广告收入保持20%以上高速增长,流量成本高企成为电商商家最大挑战,行业从粗放流量争夺转向精细化运营。③从集中度来看,2025年中国品牌口径CR10达到20.8%,已高于美国、日本、韩国,但集团口径CR10仅为41.9%,仍低于成熟市场,未来龙头集团通过多品牌矩阵整合空间仍存。

投资建议:我们认为供需重构后美妆运营主体仍有四种增长路径:产业链一体化、品牌出海、双美融合、AI重塑。建议关注美妆龙头公司抓住新红利的“破局”时刻。