中财投资网(www.161588.com)2026/5/26 12:38:55讯:

夏季用电高峰将至,电力设备股热度上升。

红星发展股价创历史新高

5月26日早盘,A股科技题材大面积走低,光通信、汽车芯片、可控核聚变、算力租赁、EDA概念等跌幅靠前。证券、有色、电力、钢铁、银行等传统板块逆市上涨。证券板块中,锦龙股份早盘触及涨停板,行业龙头中信建投涨超6%。

截至上午收盘,多只此前强势的题材股跌超10%,包括莱特光电、安达智能、行云科技、光莆股份、裕太微、炬光科技等。

红星发展(600367)今日早盘逆市走强,该股今日高开,约9:41封住涨停板,最新股价达到29.78元/股,创历史新高(前复权)。

红星发展主要业务是钡盐、锶盐和锰系产品的研发、生产和销售。今年一季度,公司实现净利润0.29亿元,同比下滑2.25%。公司近日在投资者互动平台表示,碳酸锶生产企业为控股子公司重庆瑞得思达光电科技有限公司,现阶段正在组织试生产工作,第一条生产线目前单日产量在70吨―80吨,第二条生产线尚未试生产。

太阳能、风电保持高速增长

5月25日,国家能源局官网发布1―4月份全国电力统计数据。截至4月底,全国累计发电装机容量39.9亿千瓦,同比增长14.2%。其中,太阳能发电装机容量12.5亿千瓦,同比增长26.2%;风电装机容量6.6亿千瓦,同比增长22%。

在发电侧快速扩张的同时,用电侧也面临新的高峰。国家发改委政策研究室副主任、新闻发言人李超近日表示,综合研判,今夏全国最高用电负荷将达到16亿千瓦左右,较去年增加9000万千瓦左右,相当于多出一个河南省的用电负荷。

根据国家气候中心预测,今年夏天全国大部分地区气温较常年同期偏高。高温天气将大幅增加空调降温用电需求,干旱天气可能影响水电发电能力,部分极端天气可能导致电力设备受损停运,这些都会对电力安全稳定运行带来影响,增加能源电力保供压力。

另据中电联发布的《2026年一季度全国电力供需形势分析预测报告》,2026年全国宏观经济将继续保持平稳增长,拉动电力消费需求平稳较快增长,新型基础设施建设驱动相关行业用电快速增长。预计2026年全年新增发电装机有望超过4亿千瓦,其中,新增新能源发电装机有望超过3亿千瓦。预计全国发电装机在二季度超过40亿千瓦;2026年太阳能发电装机规模预计将首次超过煤电装机规模,年底风电和太阳能发电合计装机规模将达到总发电装机的一半。

从电源侧的高速增长到用电负荷的持续攀升,电力系统正面临供需两端同步扩张、新能源占比快速提升的新格局。这一变化直接传导至上游装备制造环节――新能源装机的放量增长将带动逆变器、变压器、线缆等电力设备需求集中释放,而迎峰度夏期间的保供压力也倒逼电网加快新建与改造工程进度。受此影响,A股电力设备板块近期关注度明显提升。

业绩高增长+超跌股出炉

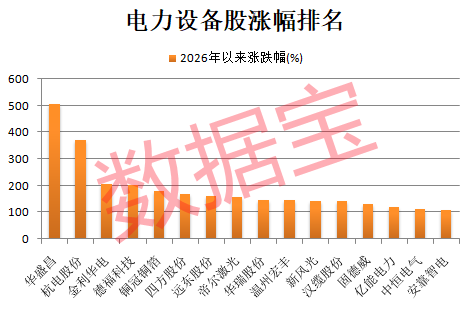

据・统计,截至5月25日收盘,电力设备(申万)指数今年以来累计上涨15.78%,大幅跑赢同期上证指数,目前行业A股市值接近10万亿元。今年以来共有16股累计涨幅翻倍,其中华盛昌、杭电股份、金利华电、德福科技、铜冠铜箔涨幅排在前五位。

华盛昌累计上涨507.59%,高居榜首。因收购光通信测试设备企业伽蓝特,该股热度攀升,近期股价持续大涨,5月26日开盘涨超4%,再创历史新高,开盘后不久股价大幅回落。

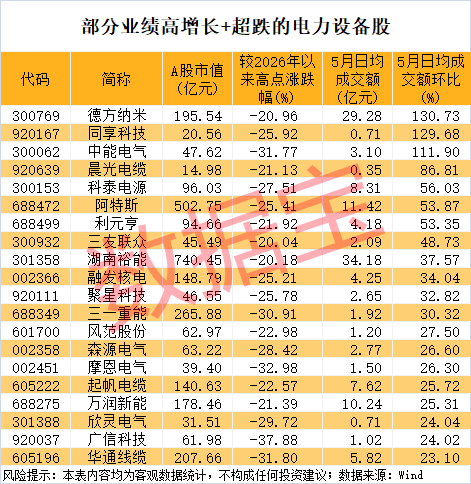

从业绩数据来看,今年一季度净利润同比增长20%以上(含扭亏为盈)的电力设备股有135只。这些业绩高增长股中,以5月25日收盘价与年内高点相比,合计有46股回撤幅度超20%。

估值水平来看,这46只股票中,滚动市盈率低于30倍的有5只,包括海陆重工、三一重能、聚星科技、金雷股份、湖南裕能、广信科技。

海陆重工滚动市盈率为19.48倍,排在最低位置。公司是国内研发、制造特种余热锅炉的骨干企业,工业余热锅炉国内市场占有率一直保持前列。公司近期在机构调研时表示,目前核电在手订单较充足,正在进行第四代核电项目扩能建设。

融资客出手抢筹5股

从成交情况来看,据统计,上述46只业绩高增长且超跌的电力设备股中,截至5月25日收盘,5月以来日均成交额环比上个月增长20%以上的有20只,德方纳米、同享科技、中能电气日均成交额环比增幅均达到100%以上。

以德方纳米为例,该股5月以来日均成交29.28亿元,环比增长130.73%。公司在投资者互动平台表示,目前已建成45万吨/年磷酸盐系正极材料产能,其中19万吨产能可以共线生产磷酸铁锂和磷酸锰铁锂。

从资金角度来看,统计,上述46只业绩高增长且超跌的电力设备股中,截至5月25日收盘,5月以来融资净买入超1亿元的有5只,分别是湖南裕能、天华新能、万润新能、恩捷股份、德方纳米。

湖南裕能5月以来融资净买入4.86亿元,排在第一位。今年一季度公司实现净利润13.56亿元,同比增长13.38倍。公司近期在机构调研时透露,今年以来,下游需求继续保持较高增长态势,有利于公司磷酸盐正极材料出货量的持续较快增长,公司高端产品竞争优势显著,占比将大幅提升。

声明:所有资讯内容不构成投资建议,股市有风险,投资需谨慎。