中财投资网(www.161588.com)2026/5/24 20:00:12讯:

4月以来AI板块连续上涨后,近期市场对行情持续性的担忧之声也在加大,尤其是在近期行情出现波动之后。对此,我们反复强调分母端创造买点,分子端决定终点,AI分子端景气共识仍强,短期流动性、拥挤度等分母端的波折不需要过度恐慌,并建议继续坚守内部景气最具确定性的方向,以及围绕强势主线内部挖掘扩散机会。

那么对于分子端这个主要矛盾,什么指标能帮助我们简单有效的跟踪盈利与产业趋势,并对行情存续给出前瞻性判断?详见报告:

一、对于AI行情的主要矛盾,再次强调,分母端的冲击往往会创造买点,分子端才能决定行情的终点

第一,分母端(流动性+风险偏好)并非构成行情终结的主要矛盾,由此带来的波动反而常常创造买点。近期市场对AI板块的担忧,包括海外流动性预期收紧、部分板块情绪过热、甚至大型科技公司的上市,本质上都是分母端的问题,但这并不会导致一段大的产业行情趋势的终结,反而往往创造买点。

今年以来,分母端对科技行情冲击最大的时刻,其实是1月底的沃什上台和2月底的美伊冲突。当时市场因为地缘风险、流动性收紧等分母端的逻辑,对于科技板块的担忧很大。但事后来看,当时分母端逻辑的扰动,反倒是为全球科技股提供了一个极佳的买点。

第二,分子端(产业趋势)才是行情起源与终结的决定性信号。00年科网泡沫见顶、今年4月以来全球科技股的反转,本质上都是分子端产业趋势所决定:

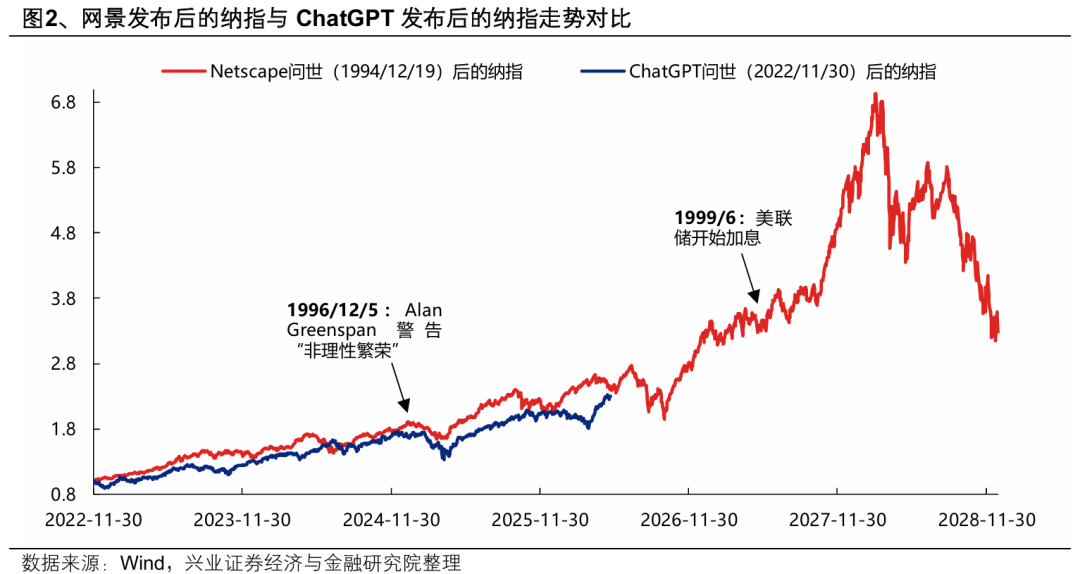

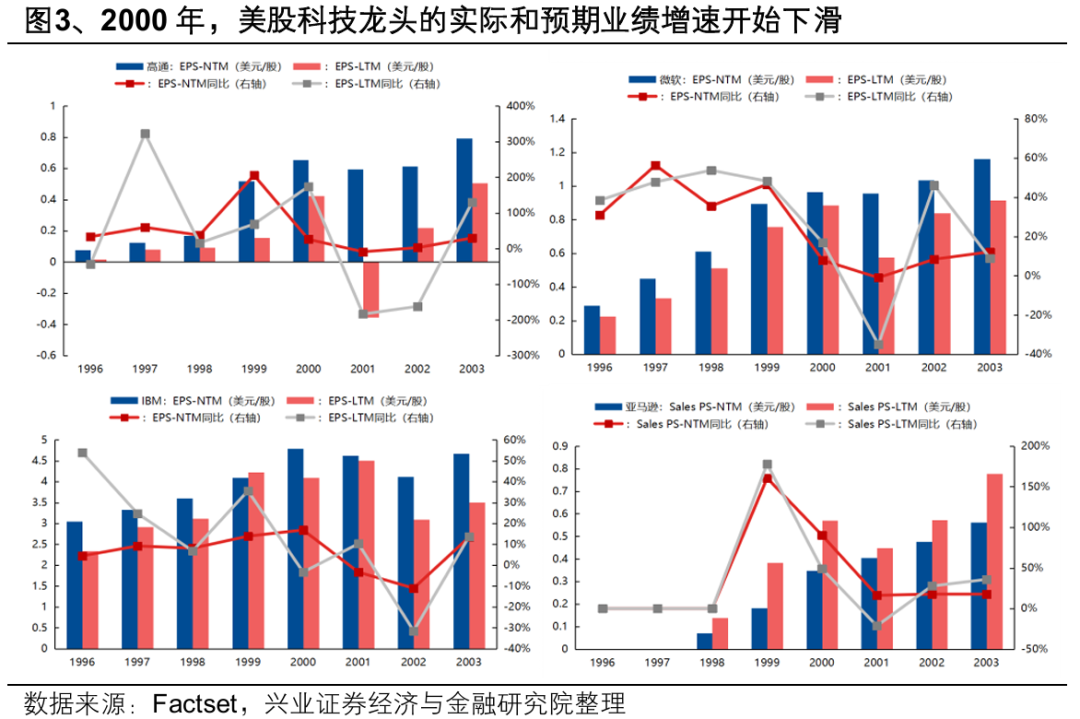

90年代的科网行情过程中出现了诸多与当下相似的情绪、流动性等分母端的担忧,但仅对行情造成了短期的扰动,最终导致行情趋势性终结的核心是分子端产业景气的确认放缓。科网行情过程中曾出现诸多与当下相似的担忧,包括1996年底Alan Greenspan警告非理性繁荣提醒市场过热,1999年科索沃战争推升油价和通胀后美联储开启紧缩周期等。但这些流动性、情绪等方面的担忧仅对行情形成短期扰动,并没有造成一段大的产业趋势行情的终结。甚至联储连续加息的那段时间,反而是整个过程中行情斜率最快、产业投资情绪最为疯狂的阶段,留下了一段极大的鱼尾行情,背后核心在于产业的景气趋势依然能够得到验证。最后科网泡沫在2000年3-4月的破灭,本质上还是新一轮财报披露验证龙头业绩低于预期后,产业景气难以维持的确认。

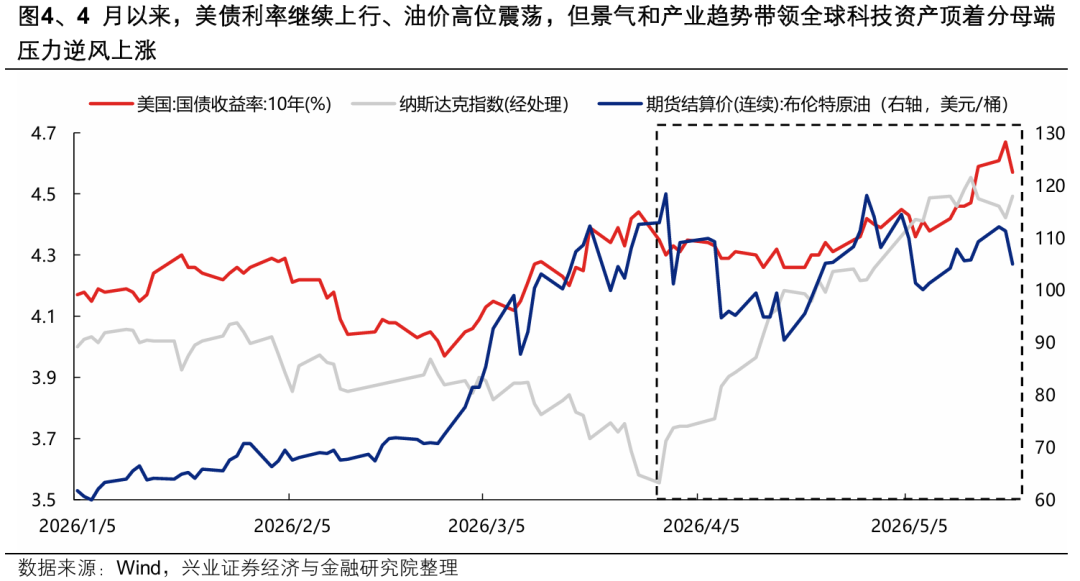

今年4月以来全球科技股的反转,本质上也不是地缘和流动性等分母端的缓和,而是分子端业绩和产业趋势拉动。全球科技资产自4月以来走出V型反转,事实上美伊地缘带来的分母端问题在这一过程中依然悬而未决,但科技巨头亮眼业绩和强劲产业趋势的分子端验证,能够带领科技资产顶着分母端压力逆风上涨。

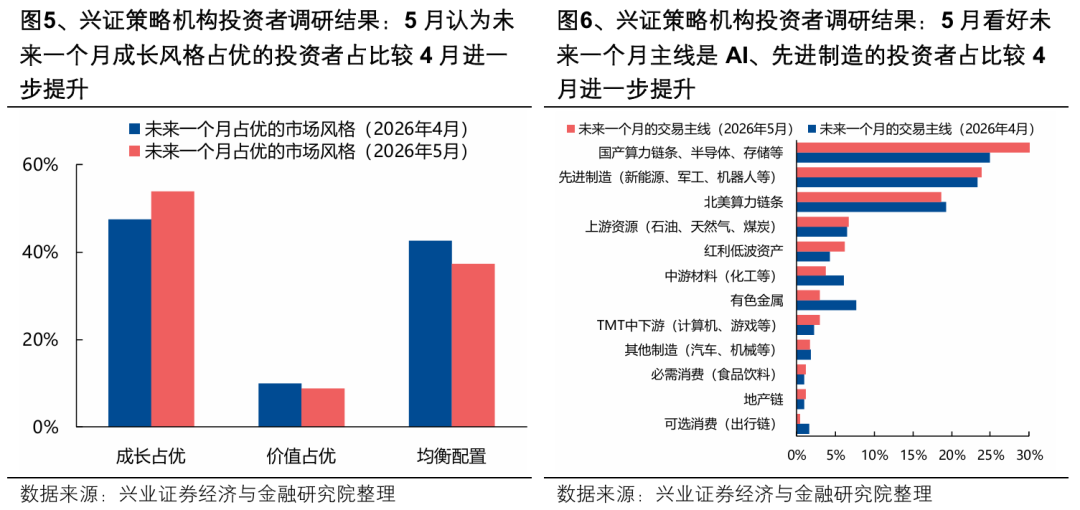

总结而言,对于本轮AI行情,虽然短期分母端有所波折,但分子端的景气和产业趋势的验证更加重要。当前来看,市场对于科技成长资产分子端景气的共识正在进一步加强,而对于分母端流动性对科技成长行情的影响整体持中性态度,更多认为影响更偏短期、偏结构。根据我们5月20日至22日的新一轮机构投资者调查的结果来看:

一方面,市场对于科技成长资产分子端景气的共识正在进一步加强:5月认为未来一个月成长风格占优的投资者占比较4月进一步上升(5月53.8% vs 4月48%),对应看好未来一个月主线是AI、先进制造的投资者占比也较4月进一步提升,表明经历了此前一轮业绩和产业趋势验证之后,市场对科技成长景气的共识更强。

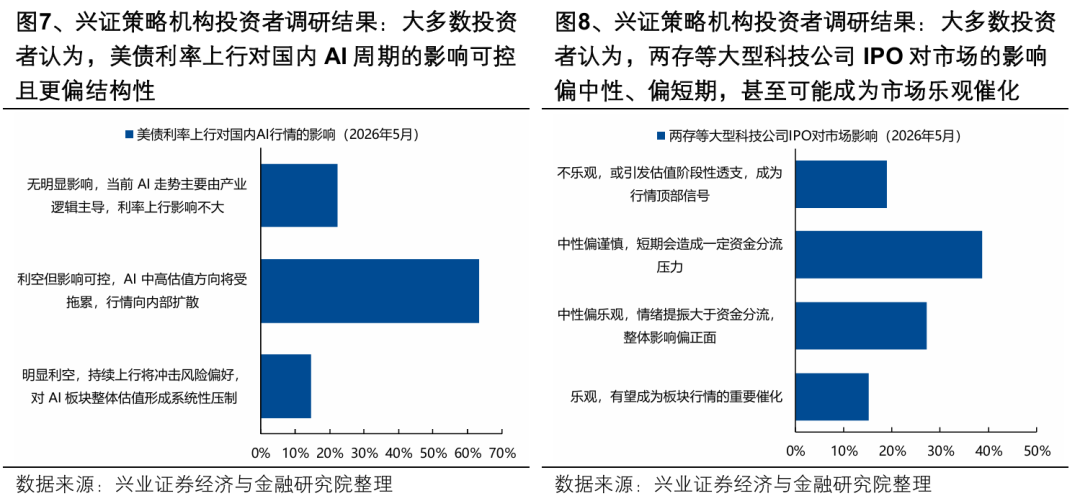

另一方面,多数投资者对于美债利率上升、大型公司IPO等流动性的压力对科技成长行情的影响持中性态度,整体偏短期、偏结构:认为美债利率上行对国内AI行情明显利空的投资者仅占14.6%,大部分观点还是认为影响可控、偏结构,还有22%投资者认为产业趋势主导下无明显影响。针对大型科技公司IPO对市场的影响,大多数投资者认为虽然短期会造成一定的资金分流压力,但并不构成行情见顶的信号,更有近一半的投资者认为IPO对于科技板块情绪的提振作用会大于资金分流的压力。

因此,对于这一轮AI行情而言,分母端并不是决定行情是否终结的核心矛盾、且短期影响也整体可控,关键还是要判断分子端景气如何指引这一轮大的产业行情。

二、AI行情存续:一个分子端的重要观测指标

那么,对于分子端这个主要矛盾,什么指标能帮助我们简单有效的跟踪盈利与产业趋势,并对行情存续给出前瞻性判断?对于本轮AI行情,我们试图通过历史复盘寻找分子端指引行情的规律,并给出一个重要观测指标。

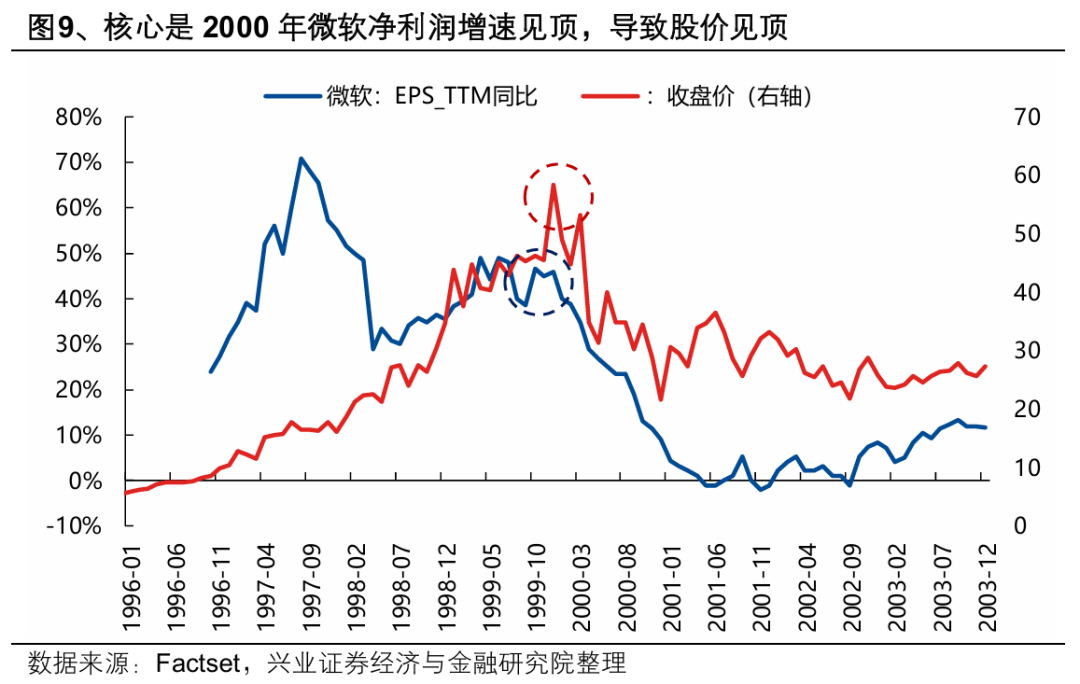

历史复盘来看,一轮产业趋势行情能否持续演绎的核心是g>0,即利润增速不能放缓,利润增速高点的确认往往对应股价的拐点。从00年科网泡沫行情中微软的股价表现来看,2000年微软股价迎来见顶,核心是净利润增速见顶的确认。

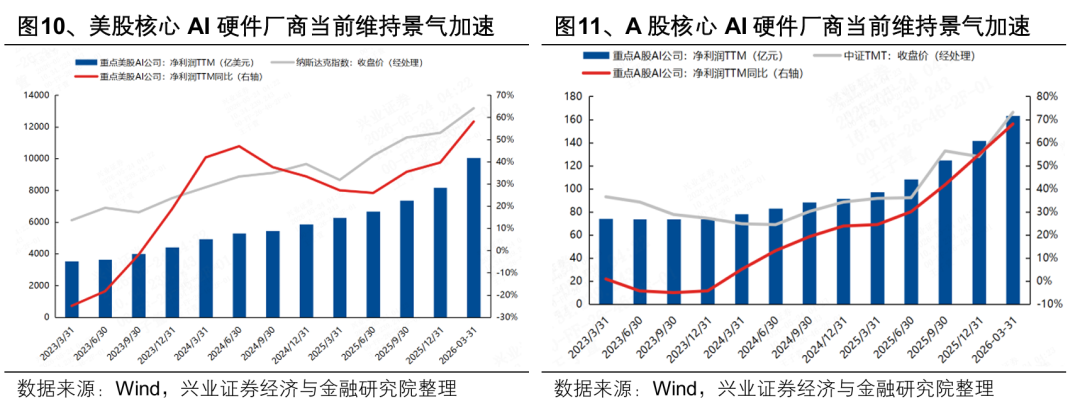

因此,对于后续AI行情的持续性,核心还是要观察是否能够保持景气加速。从核心美股与A股AI硬件厂商的最新业绩看,当前均能够验证景气加速的状态。

从本轮全球AI硬件厂商的业绩源头出发,北美云厂商资本开支作为核心引擎,是本轮AI硬件行情能否持续的一个重要观测指标:

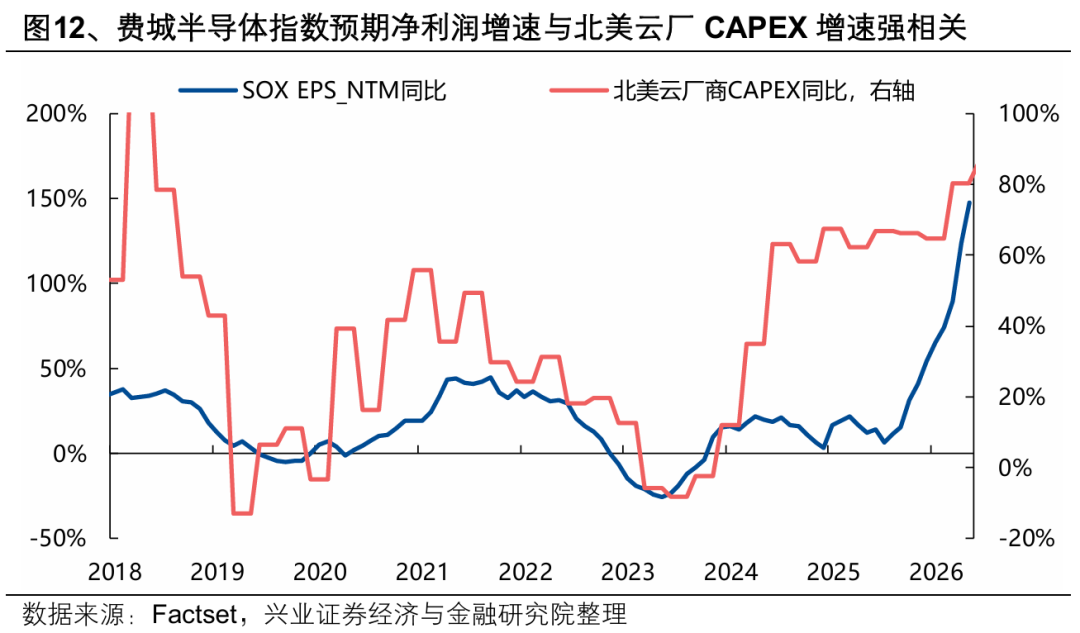

首先,本轮北美云厂的资本开支扩张周期,拉动了全球AI硬件厂商业绩的向上周期。费城半导体(核心股)指数预期净利润增速与北美云厂CAPEX增速强相关。

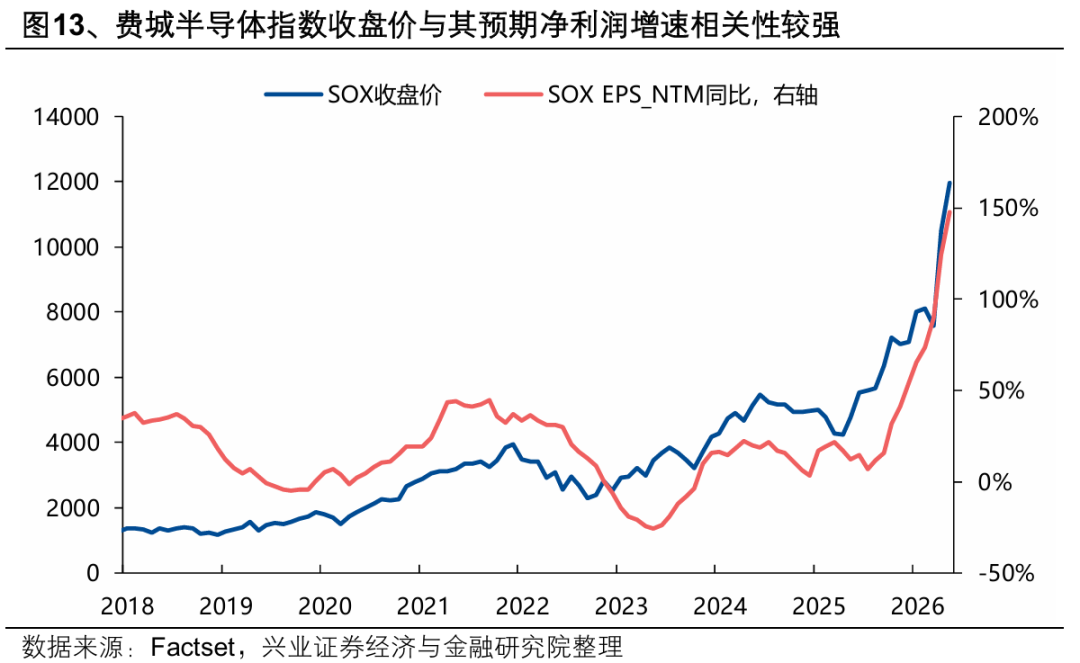

其次,费城半导体(核心股)指数收盘价与其净利润增速相关性较强。也即我们此前所说的g决定股价走势,利润增速高点的确认往往对应股价的拐点。

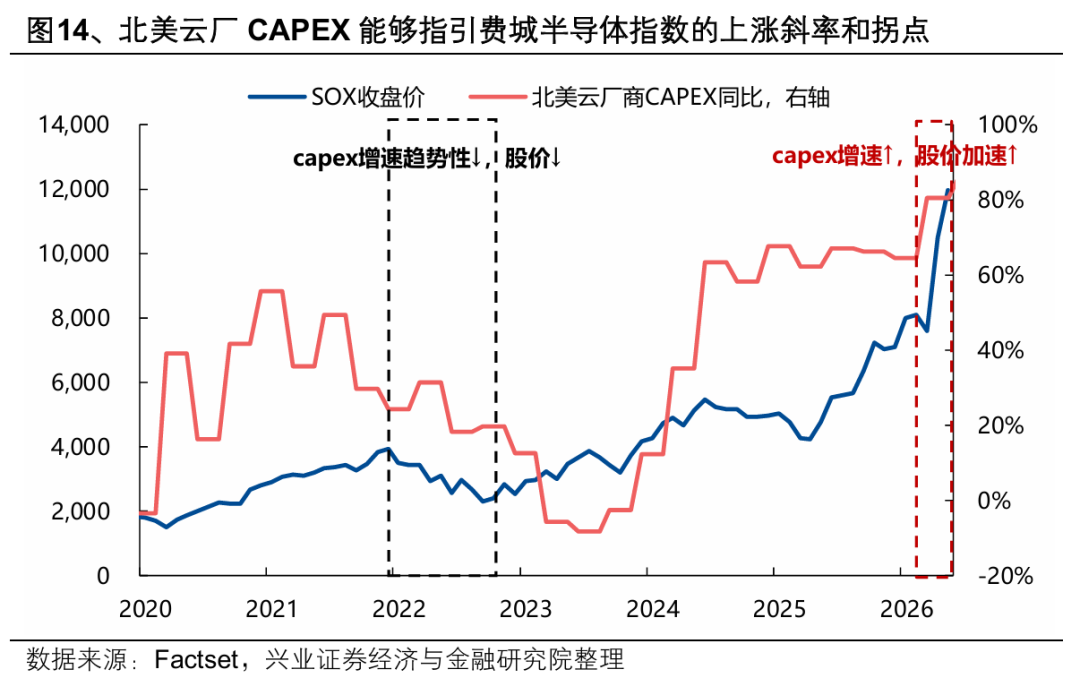

因此,北美云厂Capex同比作为全球AI硬件厂商预期净利润增速的同步指标,是本轮AI硬件行情斜率和拐点的重要观测变量。一方面,资本开支加速度决定行情斜率,资本开支增速上行,则往往带动行情加速。今年4月以来全球AI硬件的加速上涨,本质上是北美云厂商Capex集中上修后,全球算力(核心股)需求加速度仍然能够维持的确认。另一方面,行情大的拐点将来自于资本开支增速趋势性放缓的确认。2022年全球半导体(核心股)股价下行,本质上是2021年云厂资本开支增速顶部确认、进而带动业绩增速见顶后,行情迎来了大的拐点。

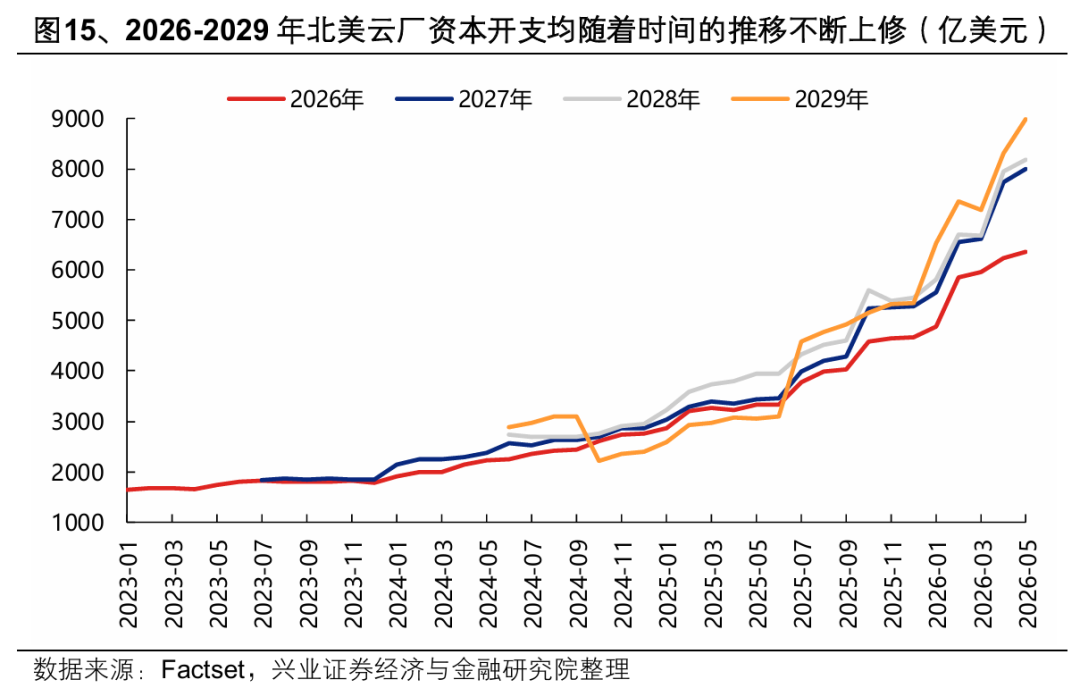

当前来看,未来几年北美云厂资本开支仍然随着时间的推移不断上修。因此,后续观察行情斜率和拐点的关键,在于各个业绩期资本开支上修趋势能否持续兑现,进而推动实际资本开支增速持续上行。

三、配置上,三条应对思路

最后,在配置上,在AI行情分子端景气共识愈发凝聚、而分母端流动性等压力整体可控的当下,我们当前更建议继续坚守景气最具确定性的方向,以及围绕AI主线内部轮动扩散进行布局,而非通过降低仓位或系统性高切低作应对。

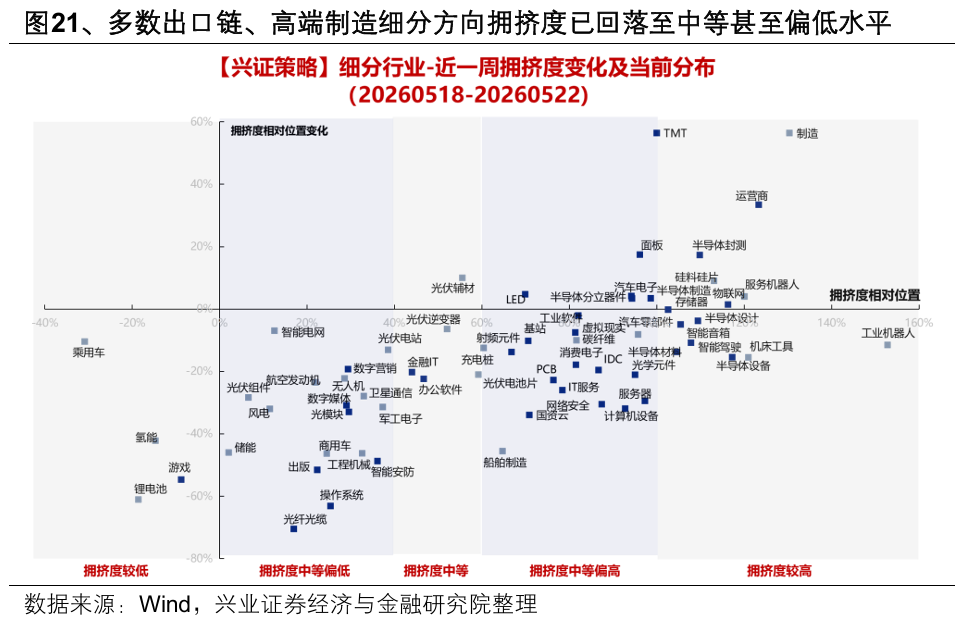

继续建议三条应对思路:1)以长打短,坚守AI内部景气最具确定性的方向;2)强势主线作轮动扩散,以我们持续跟踪的拥挤度+海外映射+投资者调研为核心抓手,围绕AI内部挖掘细分机会;3)AI之外,出海链尤其是新能源、高端制造是另一条值得关注的主线方向。

具体方向上,核心结论:

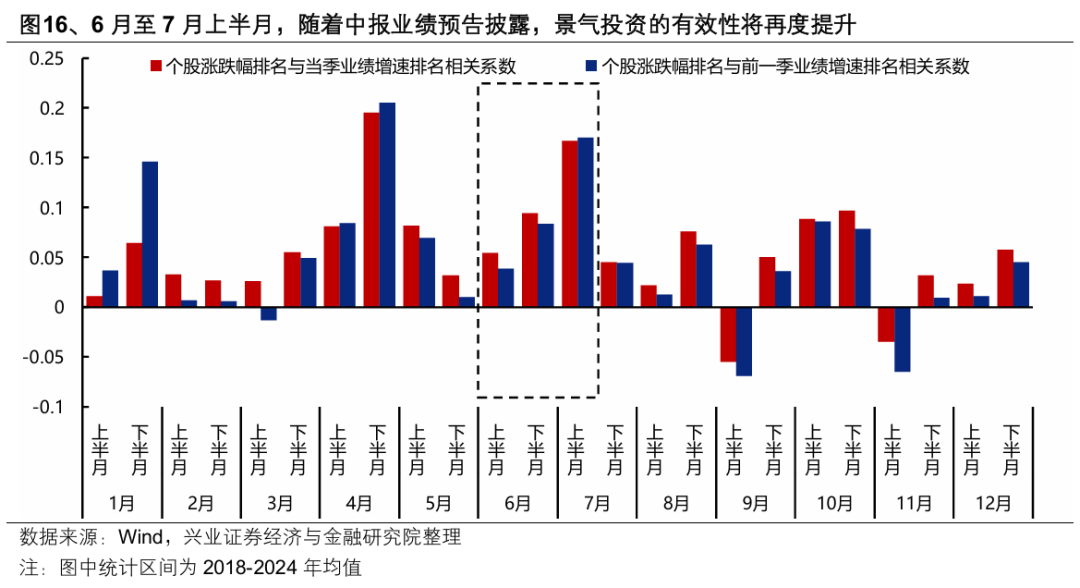

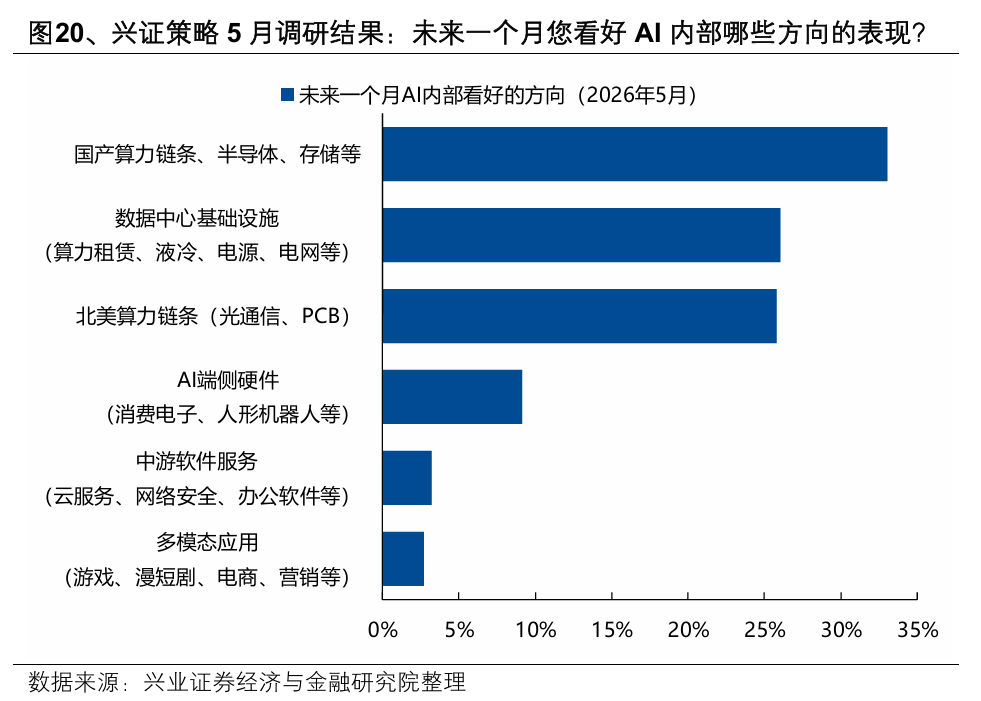

1、对于光、PCB为代表的北美算力(核心股)链需要再一次提高重视。一方面6月新一轮业绩披露期临近后景气投资有效性再度提升,另一方面拥挤度已得到充分消化,当前兼具胜率与赔率。

2、对于国产半导体(核心股)产业链,短期等待拥挤度消化,中长期作为景气边际变化最大的方向,仍具备较强的共识。内部,可以率先关注CPU、晶圆代工、功率半导体、端侧芯片等相对海外仍有进一步上涨空间的方向。

3、对于当前拥挤度不高+市场扩散共识较强的AIDC基础设施环节(电力电网、光纤光缆、算力(核心股)租赁等)可以提升重视度。

4、AI之外,结合拥挤度与景气,重视向新能源产业链(锂电池(核心股)、储能(核心股)、光伏(核心股)、风电、电网),以及卫星通信、船舶、工程机械等细分方向的扩散。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等