中财投资网(www.161588.com)2026/5/24 18:49:05讯:

文:国金策略团队

【报告导读】当前,一侧是海峡的持续关闭冲击了全球脆弱行业,现在正通过货币政策和政治因素(美国的K型分化下生活成本压力),向最有韧性的部门施加影响;另外一侧,是最具景气的产业正在将景气度向传统行业扩散。如果当霍尔木兹海峡重新通航,景气扩散与经济修复将是全球顺周期资产与实物资产的最强共振,新一轮HALO交易或在到来;如果海峡持续关闭最终导致货币政策变化,则是全球风险资产反弹的终结。

摘要

1基本面带来的极致分化,寻找下一个路口

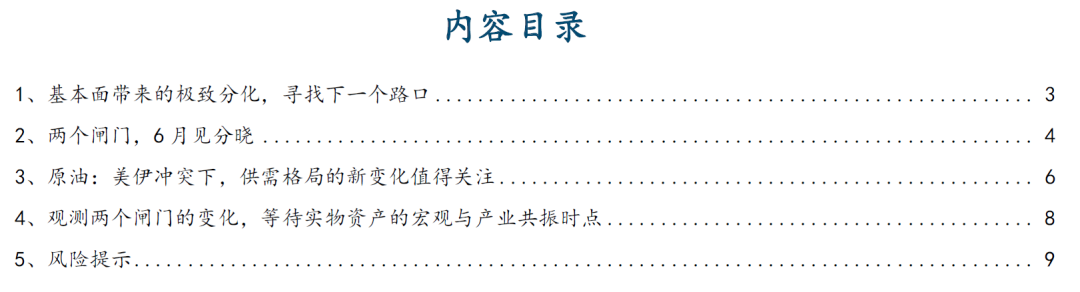

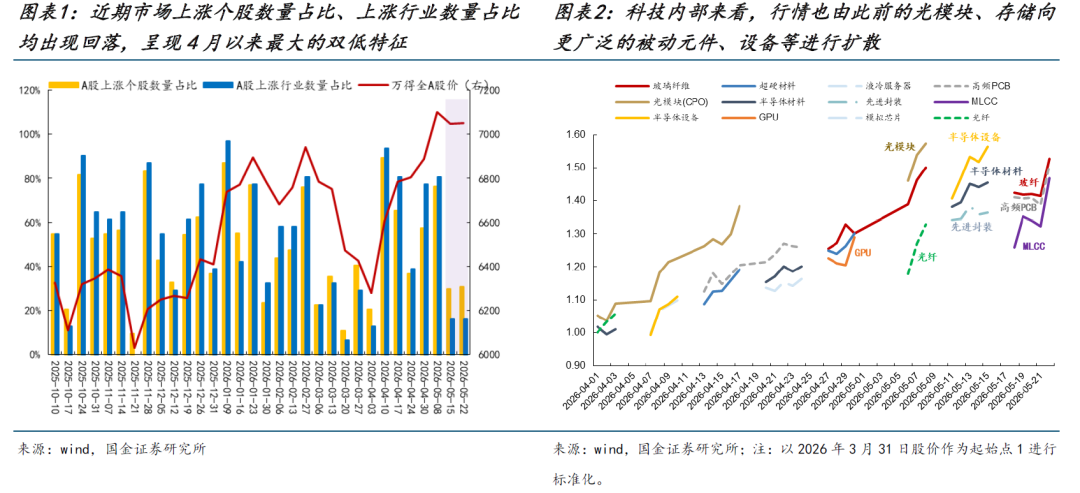

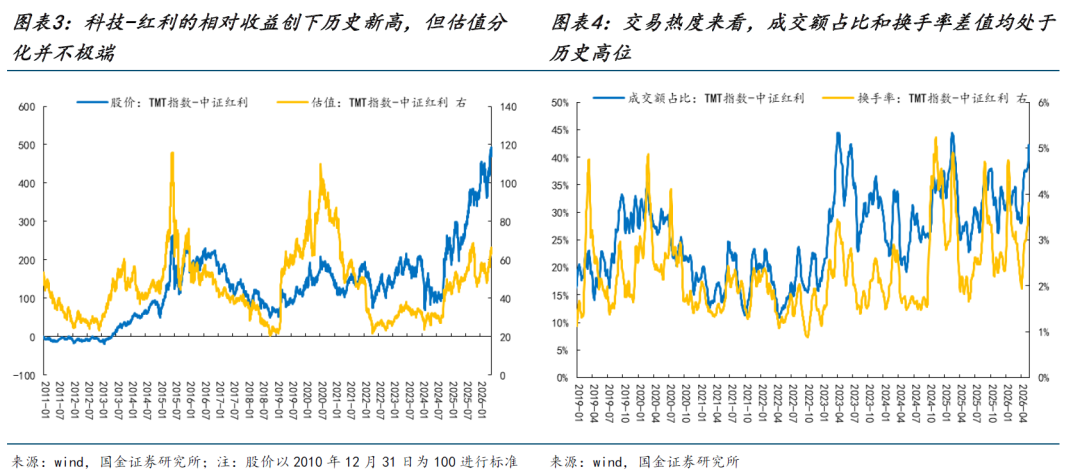

近期市场高位震荡中呈现出一定的缩圈特征:上涨个股数量占比和上涨行业占比均是4月反弹以来的最低位。极致分化下,科技开始尝试从主航道往其上游和周边扩散以寻找阻力更小方向。市场的分化背后,是极致的基本面分化:(1)从市场面看,TMT相较中证红利的相对收益已经超过2026年初的水平,同时,无论是成交额占比还是换手率,TMT相较于中证红利的差异也已达到2011年以来的99%历史分位数水平。(2)然而,当前估值分化并不算极端,尚未达到2025年Q3的水平,距离2025年中和2020年中的历史极值仍有较大的差距,意味着TMT板块的盈利景气仍是分化的重要支撑,未来风格演绎核心不在于贴现率变化,而是分子端基本面景气的趋势以及是否扩散,这也意味着科技的扩散更应该关注基本面的传导(比如从投资链内部往上游),而非逻辑与主题轮动(例如转向其他(核心股)科技主题)。另外一侧,从跨市场相关性来看,美股、MSCI全球股指与美债收益率、油价的相关性相比于此前的正相关,重新回到了负相关的特征,通胀与货币政策的考量可能正在重新回到视野。

2两个闸门,6月见分晓

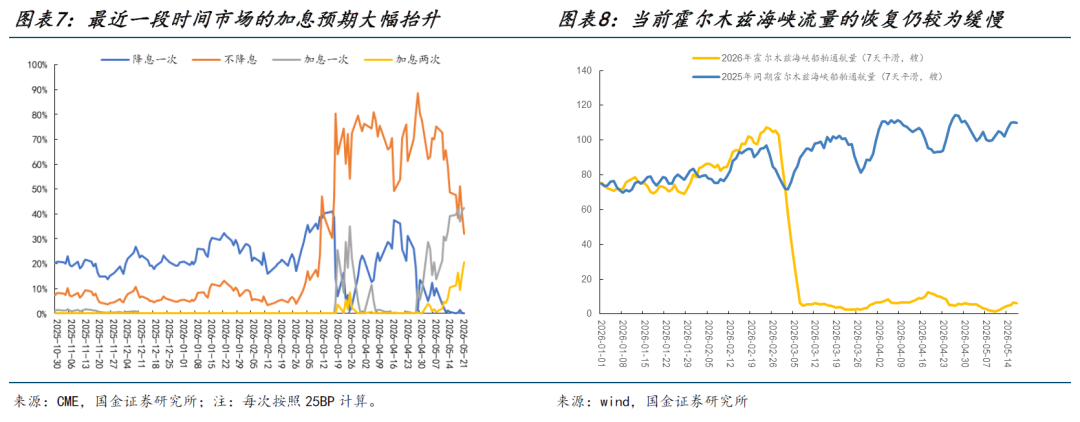

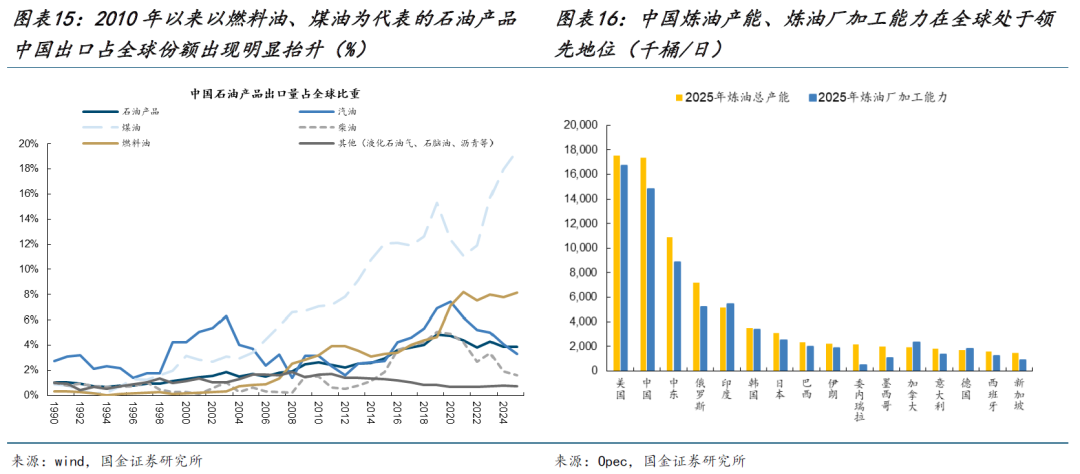

当前市场定价正在进入关键节点,后续有两个变量值得重点关注:(1)4月美联储FOMC会议纪要以及以沃勒为代表的委员表态均偏鹰派,市场开始定价2026年美联储将加息纳入政策选项的可能性,而在沃什正式出任美联储主席后,是否将控通胀作为政策的优先事项,甚至转为加息则需要持续观测。(2)霍尔木兹海峡流量恢复较为缓慢,全球供应链压力不断攀升,并正在向制造业进行传导。5月美国和欧洲的供应链交付时间继续延长,同时投入成本也出现了大幅上涨,尤其是欧洲的经济基本面则面临更大的压力。美联储的货币政策闸门和霍尔木兹海峡的闸门,将在6月形成交汇。如果后续海峡能够迎来开放,对全球顺周期资产而言,将构成较为积极的定价变化:美国AI投资正在向更广泛的制造业领域扩散,最近几个季度美国中小企业的资本开支开始出现底部边际修复的迹象,全球补库周期的开启,将与科技的上游需求一起对实物资产形成共振,出现去年4季度HALO交易的概率将上升。值得一提的是,得益于能源供给稳定和供应链优势,中国出口的相对韧性值得关注。结构上,除了科技产品保持较强表现外,以新能源相关设备为代表的资本品外需同样亮眼。另外,能源侧上,中国原油进口来源更加多元且燃料油、煤油等石油产品出口份额自2010年以来持续提升,这也体现出中国炼化产能在全球能源供应链中的价值。当然,另外一种可能是海峡的关闭最终也关闭了美联储货币政策的闸门,最终也会对当下景气资产形成潜在冲击。

3原油:美伊冲突下,供需格局的新变化值得关注

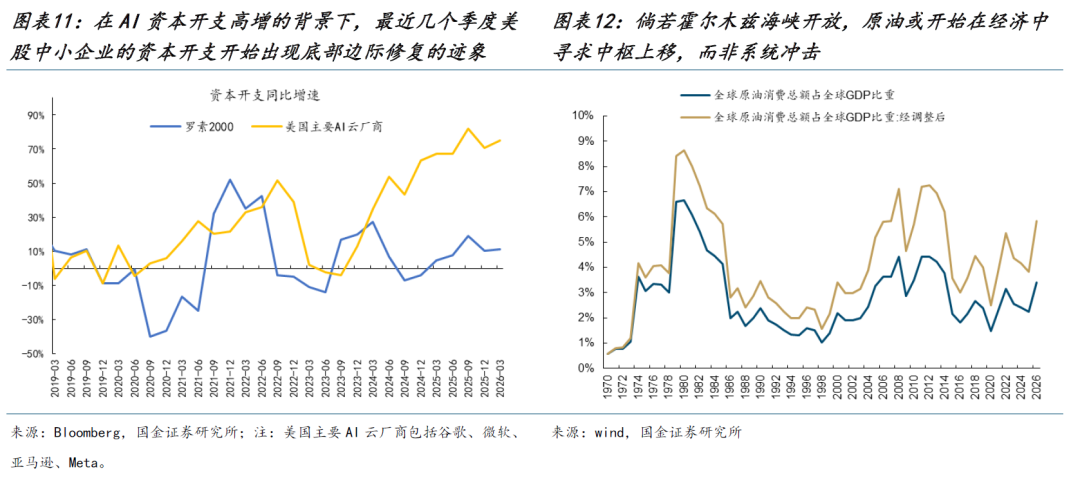

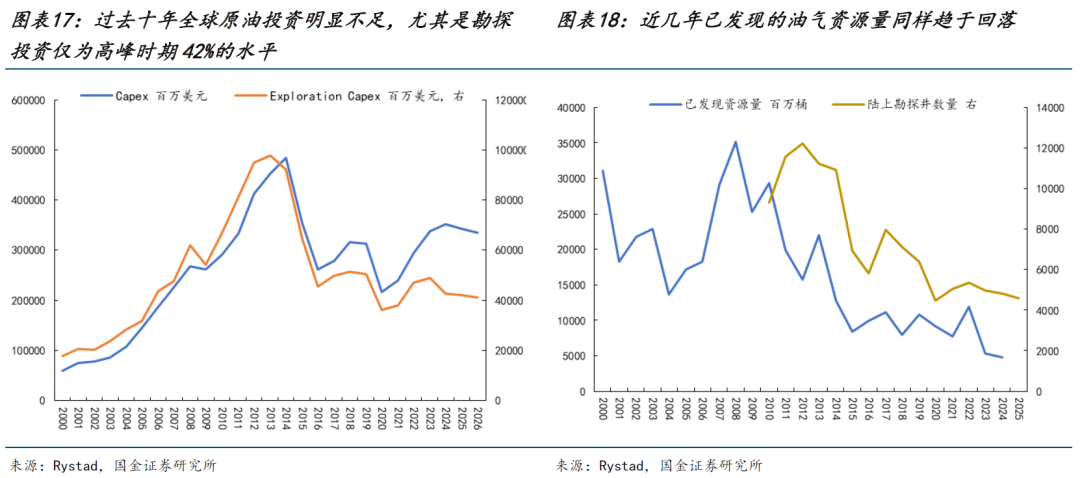

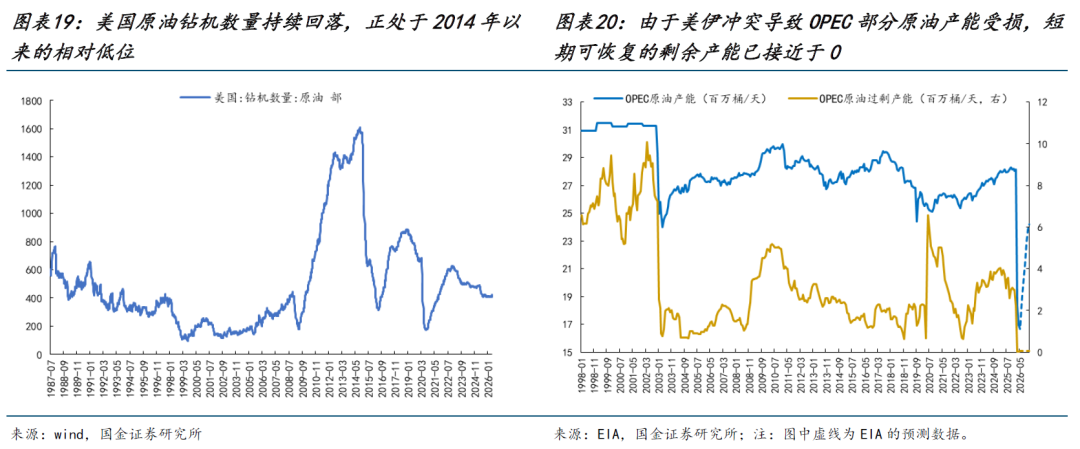

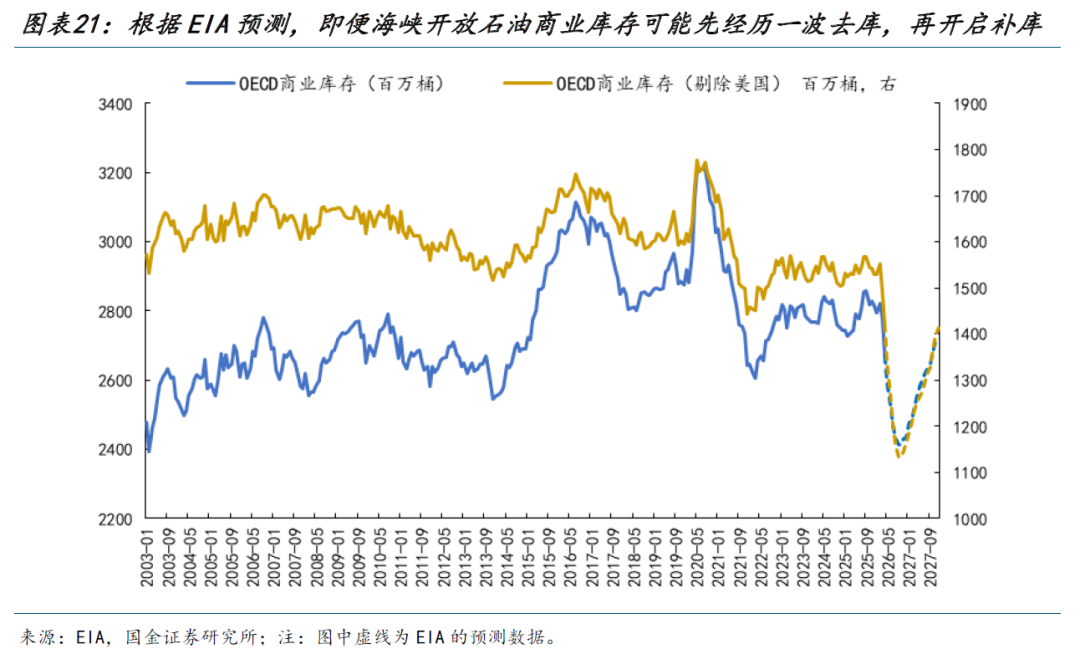

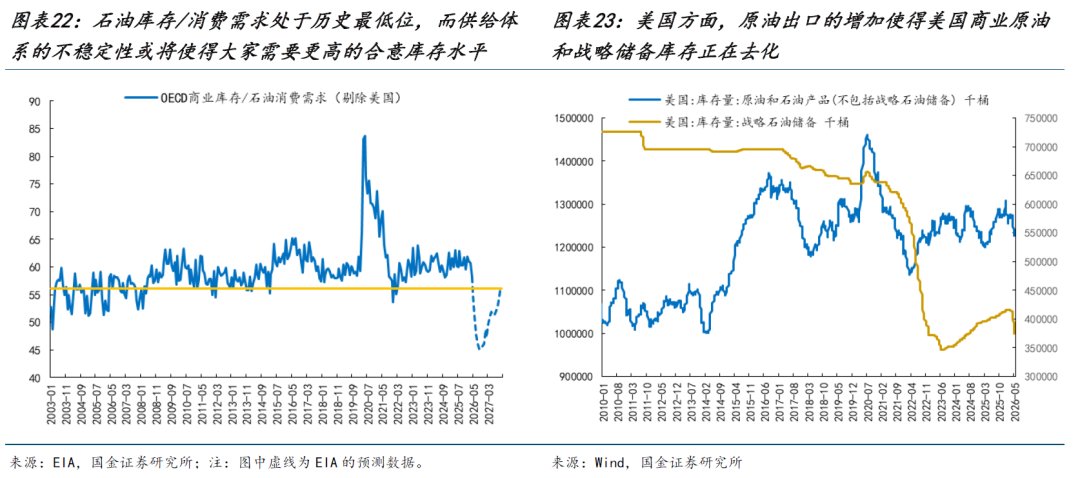

不同于过去几年供给过剩的格局,当前原油供需正在出现新的边际变化,或将推动油价中枢上移。一方面,供给端上:过去10年全球油气勘探投资维持低位,大概是2013年高峰时期42%的水平;同时美伊冲突导致OPEC产能受损,短期可恢复的剩余产能接近于0,而美国钻机数量近年来持续下降,这意味着后续供给的修复可能较为缓慢;另一方面,从库存的视角来看,当前全球石油库存正在加速去化,OECD国家石油商业库存已经快要接近2022年3月的最低水平,而根据EIA预测,即便海峡迎来开放,但较为缓慢的供给修复可能使得石油库存需要先经历去库再进入补库,届时OECD石油商业库存可能将下降至2003年以来的最低水平。我们以石油商业库存/石油需求进行衡量,即便是按照EIA所预期的石油补库节奏进行测算,2027年底该数值也仍低于历史中枢水平。与此同时,供给体系的脆弱性也可能使得全球经济体未来将倾向于持有更多的实物资产以增强自身抵御风险的能力,预计后续原油的补库周期仍具备持续性。

46月之后,观测实物侧的共振

当前,一侧是海峡的持续关闭冲击了全球脆弱行业,现在正通过货币政策和政治因素(美国的K型分化下生活成本压力),向最有韧性的部门施加影响;另外一侧,是最具景气的产业正在将景气度向传统行业扩散。如果当霍尔木兹海峡重新通航,景气扩散与经济修复将是全球顺周期资产与实物资产的最强共振,新一轮HALO交易或在到来;如果海峡持续关闭最终导致货币政策变化,则是全球风险资产反弹的终结。6月,权益市场将在迎来答案。我们以乐观思维作如下推荐:第一,关注宏观修复与AI人工智能投资往传统经济部门的扩散和价格传导两条主线:工业金属(铜、铝、锂),化工(核心股)(AI上游材料、炼化等),能源补库与其他(核心股)大宗品安全库存构建周期的受益品种(油运、干散货)。第二,能源价格中枢上移(油、煤炭(核心股),锂电、风光);第三,产能周期见底,随着后续全球工业需求回暖将迎来高弹性的商用车、电网设备、纺织制造、电子化学品等。

风险提示:国内经济修复不及预期,海外经济大幅下行。

报告正文

1基本面带来的极致分化,寻找下一个路口

近期市场高位震荡中呈现出一定的缩圈特征:无论是上涨个股数量占比,还是上涨行业数量占比均是4月反弹以来的最低位。极致分化下,科技开始尝试从主航道往其上游和周边扩散以寻找阻力更小方向。市场分化的背后,是极致的基本面分化:(1)从市场面看,TMT指数相较于中证红利的相对收益已经超过了2026年初的水平,创历史新高。同时,无论是成交额占比还是换手率,TMT指数相较于中证红利的差异,已经达到了2011年以来的99%历史分位数水平。(2)然而,当前估值分化并不算极端,尚未达到2025年Q3的水平,距离2025年中和2020年中的历史极值仍有较大的差距,意味着TMT板块的盈利景气仍是分化的重要支撑,未来风格演绎核心不在于贴现率变化,而是分子端基本面景气的趋势以及是否扩散,这也意味着科技的扩散更应该关注基本面的传导(比如从投资链内部往上游),而非逻辑与主题轮动(例如转向其他(核心股)科技主题)。

另外一侧,从跨市场相关性来看,本周美股、MSCI全球股指与美债收益率、油价的相关性相比于此前的正相关,重新回到了负相关的特征,通胀与货币政策的考量可能正在重新回到视野。

2 两个闸门,6月见分晓

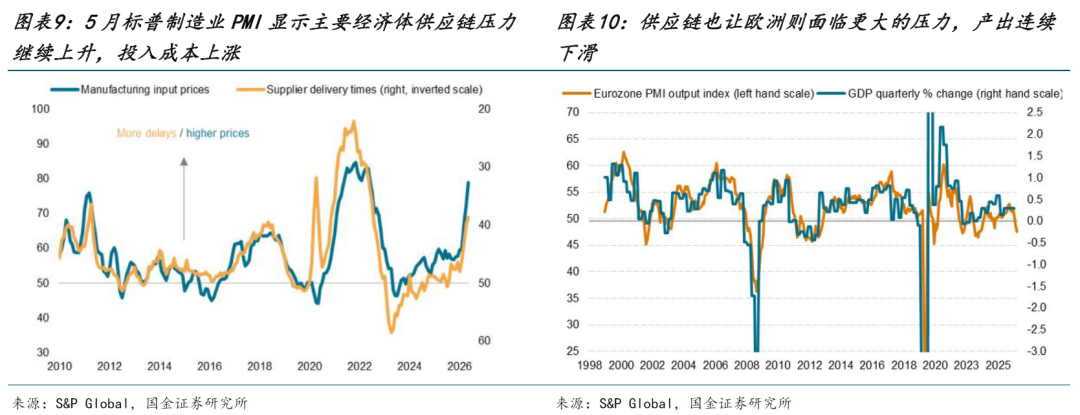

随着市场对宏观交易的敏感度上升,市场定价也开始进入关键窗口期,后续有两个变量值得重点关注:(1)4月美联储FOMC会议纪要以及以沃勒为代表的委员表态均偏鹰派,而面对上升的通胀压力,如5月标普制造业PMI的通胀分项继续攀升,市场开始定价2026年美联储将加息纳入政策选项的可能性。本周沃什正式出任新任美联储主席后,其是否将控通胀作为货币政策的优先事项,甚至转为加息则需要持续观测,这也将成为影响美元利率和全球风险资产定价的重要变量。(2)当前霍尔木兹海峡流量恢复较为缓慢,全球供应链压力正在不断攀升,并正在向制造业进行传导。5月美国和欧洲的供应链交付时间继续延长,同时投入成本也出现了大幅上涨,尤其是欧洲的经济基本面则面临更大的压力。

美联储的货币政策闸门和霍尔木兹海峡的闸门,将在6月形成交汇。如果后续海峡能够迎来开放,对全球顺周期资产而言,将构成较为积极的定价变化。供应链压力的缓解,不仅有助于降低成本端约束,也可能推动此前因能源短缺和物流瓶颈而被压制、甚至只能通过需求破坏来完成平衡的实际需求重新修复。目前我们可以看到美国AI投资正在向更广泛的制造业领域扩散,最近几个季度美国中小企业的资本开支开始出现底部边际修复的迹象,全球补库周期的开启,将与科技的上游需求一起对实物资产形成共振,出现去年4季度HALO交易的概率将上升。此外,对能源链相关资产而言,原油消费在经济中可能逐步回归常态,叠加补库需求的释放,原油及油运相关资产的定价环境也将更加有利。当然,另外一种可能是海峡的关闭最终也关闭了美联储货币政策的闸门,最终也会对当下景气资产形成潜在冲击。

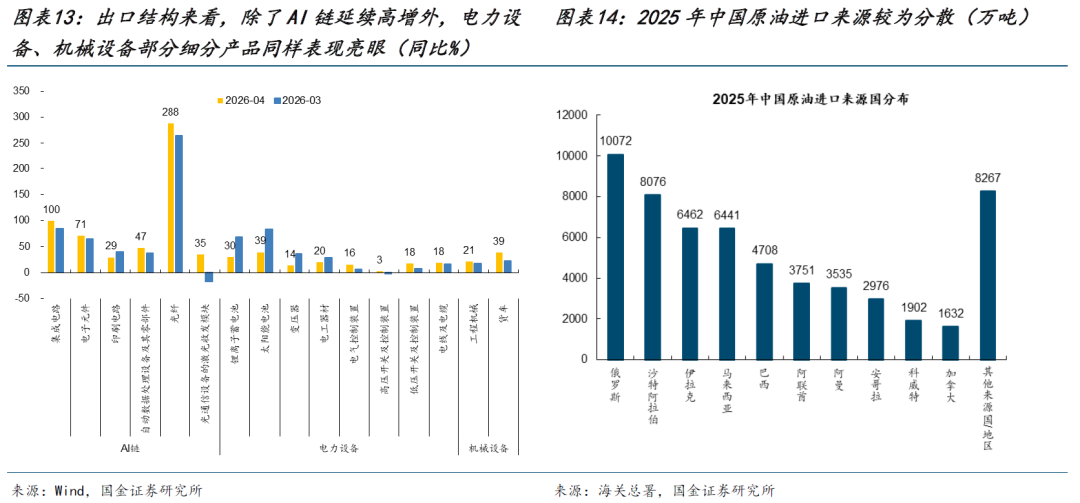

值得一提的是,在全球供应链压力上升的背景下,中国出口的相对韧性值得关注。得益于能源供给稳定和供应链优势,4月出口同比继续增长;结构上,除了集成电路等科技产品保持较强表现外,以新能源相关设备为代表的资本品外需同样亮眼。另外,从能源侧来看,中国原油进口来源更加多元,同时可以看到2010年以来燃料油、煤油等成品油的全球出口份额持续提升,这也体现出中国炼化产能在全球能源供应链中的价值。而后续全球能源补库周期的有望开启,对中国炼化体系的加工能力同样具备积极意义。

3 原油:美伊冲突下,供需格局的新变化值得关注

值得关注的是,不同于过去几年原油供给过剩的格局,美伊冲突导致原油面临产能受损风险,当前原油的供需格局开始出现一些新的边际变化,并可能推动油价中枢出现上移。

一方面,供给端上:(1)全球油气勘探投资不足、勘探井数量下降、新发现的大型常规油气资源减少。过去10年全球油气勘探投资维持低位,大概是2013年高峰时期42%的水平,这将会限制未来的供应能力。(2)从产能来看,美伊冲突导致OPEC产能受损,短期可恢复的剩余产能接近于0,而美国钻机数量近年来持续下降,目前处于相对低位。即便是霍尔木兹海峡迎来开放,产量的修复可能也会较为缓慢。

另一方面,从库存的视角来看,自从4月下旬以来全球石油库存正在加速去化。当前OECD国家的石油商业库存已经快要接近2022年3月的最低水平,而根据EIA的预测,即便是6月份霍尔木兹海峡逐步迎来开放,但较为缓慢的供给修复可能使得石油库存率先经历一波去库,真正的补库可能需要等到年底。值得一提的是,届时OECD和OECD(剔除美国)的石油商业库存均下降至2003年以来的最低水平,而以石油商业库存/石油消费需求进行衡量,即便是按照EIA所预期的石油补库节奏进行测算,2027年底该数值也仍低于历史中枢水平。此外,美国方面,美国原油出口的增加也使得近期美国商业原油和战略储备库存正在去化。而随着供给端的修复,当前相较于历史相当需求水平下更低的原油库存,叠加供给体系的脆弱性使得全球经济体未来更倾向于持有更多的实物资产以增强自身抵御风险的能力,预计后续原油的补库周期仍具备持续性。

4观测两个闸门的变化,等待实物资产的宏观与产业共振时点

当前,一侧是海峡的持续关闭冲击了全球脆弱行业,现在正通过货币政策和政治影响,向最有韧性的部门施加影响;另外一侧,是最具景气的产业正在将景气度向传统行业扩散。如果当霍尔木兹海峡重新通航,景气扩散与经济修复将是全球顺周期资产与实物资产的最强共振;如果海峡持续关闭最终导致货币政策变化,则是全球风险资产反弹的终结。6月,权益市场将在迎来答案。我们以乐观思维作如下推荐:

第一,关注宏观修复与AI人工智能投资往传统经济部门的扩散和价格传导两条主线:工业金属(铜、铝、锂),化工(核心股)(AI上游材料、炼化等),能源补库与其他(核心股)大宗品安全库存构建周期的受益品种(油运、干散货)。

第二,能源价格中枢上移(油、煤炭(核心股),锂电、风光);

第三,产能周期见底,随着后续全球工业需求回暖将迎来高弹性的商用车、电网设备、纺织制造、电子化学品等。

5 风险提示

国内经济修复不及预期:如果后续国内经济数据超预期走弱,那么文中对于基本面改善带来的资本市场预期修复的假设也就不适用。海外经济大幅下行:如果海外经济超预期下行,那么全球制造业共振修复可能会暂停,实物资产需求也会放缓。