中财投资网(www.161588.com)2026/5/24 18:43:58讯:

这个周末,多家科技明星公司密集减持,不少投资者闻风丧胆。

周五,A股AI中PCB和MLCC两个细分环节概念股集体爆发。

大摩一份拆机报告揭开逻辑:英伟达下一代Rubin服务器机架价格翻倍,PCB价值量暴增233%,MLCC暴增182%,内存更是飙升435%。

到底是风险来临,还是新一轮结构机会?

半导体(核心股)多家明星公司疯狂减持

周五晚间,A股减持计划刷屏!

中微公司、澜起科技、翱捷科技、长芯博创、富乐德等多家百亿级科技龙头几乎同步抛出减持计划。

Wind数据显示,当晚共有9家公司披露减持方案,合计拟减持股份市值超过50亿元,其中半导体(核心股)板块成为重灾区。

中微公司(688012.SH):大股东巽鑫投资拟减持不超过总股本的2%,约1257.68万股;同时,董事长尹志尧等7名董监高拟合计减持不超过22.16万股(占总股本0.036%)。大股东减持原因为自身经营管理需要,董监高减持原因为股权激励行权资金及缴税资金需要。值得注意的是,尹志尧在过去12个月内已有两次减持记录。

澜起科技(688008.SH):股东上海融迎企业管理合伙企业拟通过询价转让方式减持1222.8万股,占总股本的1.00%。询价转让属于非公开交易,受让方须为机构投资者且受让后6个月内不得转让,对二级市场直接冲击较小。减持原因系自身资金需求。

翱捷科技(688220.SH):阿里网络计划在2026年6月15日至9月14日期间,通过大宗交易减持2%、集中竞价减持1%,合计减持不超过1254.90万股,占总股本的3%。减持原因为自身安排,减持价格按市场价格确定。阿里网络目前直接持股12.4333%,此前已于2025年第四季度完成过一轮减持。

长芯博创(300548.SZ):合计持股6.27%的股东ZHU WEI及其配偶WANG XIAOHONG,拟减持不超过400万股,占总股本1.37%,原因为自身资金需求。

富乐德(301297.SZ):控股股东的一致行动人上海祖贞、上海泽祖,拟合计减持不超过总股本的1.34%(0.86%+0.48%),方式为集中竞价和大宗交易。

密集减持确实传递出一些值得关注的信息:半导体(核心股)等热门赛道部分个股估值偏高,早期股东退出意愿增强。

对于普通投资者而言,建议关注减持的具体执行情况(实际减持比例、价格区间),区分大股东与董监高减持的不同动机,并结合公司基本面判断。

如果公司业绩持续向好、行业景气度未变,阶段性减持更多是情绪扰动;反之,若减持伴随业绩下滑或竞争恶化,则需重新评估风险。

PCB和MLCC为何突然爆发?

周五,AI中PCB和MLCC两个细分环节集体爆发。

PCB板(核心股)块当日全面爆发,逾40只成分股涨停或涨超10%。胜宏科技涨13%,深南电路涨停,沪电股份涨停,和生产PCB相关的材料和设备股也均是大涨。

MLCC板块指数一度涨超7%,最终收盘大涨8.5%。龙头三环集团大涨16.79%,昀冢科技大涨18.07%,风华高科涨停,博迁新材涨停,国瓷材料涨超11%。

主要是来自大摩的一份研究报告。

摩根士丹利分析师Howard Kao周五发布的最新研报指出,英伟达下一代Vera Rubin AI服务器机架(VR200 NVL72)的ODM采购价格约高达780万美元,几乎是现行GB300机架(不到400万美元)的两倍。

各元器件用量增幅前列的分别是:内存(435%)、PCB(+233%)、MLCC(+182%)、ABF载板(+82%)、电源(+32%)、散热(+12%)。

拆机报告详解:

PCB(印制电路板):增量+233%

在摩根士丹利覆盖的零部件中,PCB价值增幅突出,较GB300大涨233%,从约3.51万美元升至约11.67万美元。这一跃升由多重因素叠加驱动。

首先是新模组的引入:Rubin系统新增ConnectX模块PCB(每机架72块,单价270美元)和中板PCB(每机架18个,单价约1500美元),仅这两项新增内容就贡献约4.64万美元的增量价值。

另一方面,原有PCB规格也出现全面升级计算板从GB300的22层HDI PCB升级至26层,CCL等级从M7提升至M8;交换托盘PCB从24层升级至32层;计算托盘中还新增44层中板PCB。

MLCC(多层陶瓷电容器):价值提升182%,

什么是MLCC?

用大白话讲:MLCC就是所有电子设备里都有的"稳压过滤器"。每个电子产品里面都有一个给电流"修路"的元件电容器。

MLCC负责三件事:把电压搞平稳、把杂波过滤掉、电流跳动时临时补仓。

AI服务器大量消耗MLCC,以英伟达GB300平台为例,需搭载约3万颗MLCC,约是手机的三十倍,车辆的三倍,单一AI机柜更消耗高达44万颗MLCC。

现在最新的英伟达VR200机柜的MLCC价值再提升182%。摩根士丹利预计,每台VR200机柜的MLCC内容价值约为4320美元,较GB300的1530美元增长约182%。

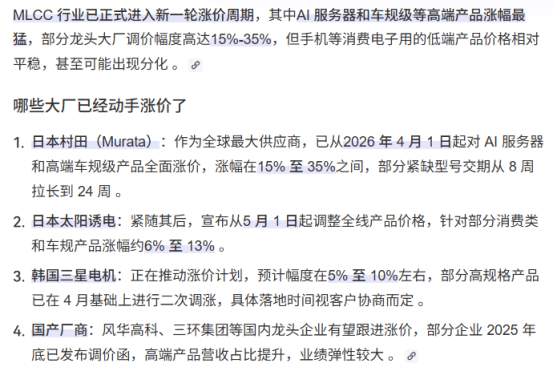

全球MLCC市场呈现典型的"寡头垄断"格局:日本和韩国厂商占据了绝大部分话语权。村田(Murata)、三星电机(Samsung Electro-Mechanics)、太阳诱电(Taiyo Yuden)三家合计份额超过60%。

危与机并存

一边是半导体(核心股)大股东排队减持,中微、翱捷、澜起轮番上公告;另一边PCB和MLCC直接涨疯了,胜宏、三环、风华高科不是涨停就是暴涨。

那问题来了,科技股行情的风险是不是真要来了?

这两年半导体(核心股)涨得确实猛,早期投资人浮盈一大把,套现一部分也正常。

当然,密集减持确实提醒我们:有些票估值不便宜了,尤其是纯靠情绪推上去的。但要说系统性风险?目前还看不到。没有出现集体清仓,也没有业绩暴雷潮。

再看看近期内存、PCB、MLCC这些细分就赛道为什么会爆?

大摩那份拆机报告讲得很直白英伟达下一代Rubin服务器,整机价格翻倍,涨得最凶的不是GPU,而是PCB(+233%)、MLCC(+182%)、内存(+435%)。

资金并没有离开AI,只是在内部换了个战场。

目前AI的故事远没讲完,从算力(核心股)建设到AI应用,远远未完,各种新技术,各种增量,各种边际变化,都还值得挖掘。

科技股的长期逻辑没变AI算力(核心股)扩张、硬件升级,这趟车还在开,后面还有应用端。但车上的人越来越多,有人要下车(减持),也有人要换座位(板块轮动)。

附件

本周涨跌幅龙虎榜如下:

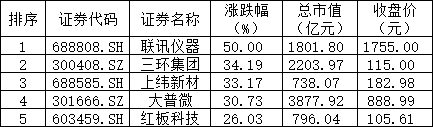

1、500亿市值以上公司本周涨幅TOP5

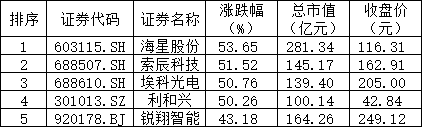

2、100-500亿市值以上公司本周涨幅TOP5

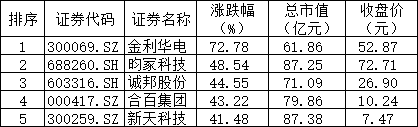

3、100亿以下市值公司本周涨幅TOP5

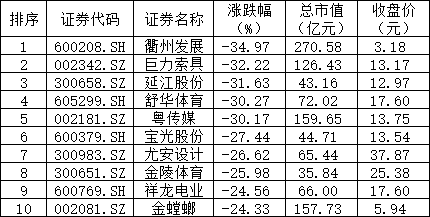

4、本周跌幅TOP10

本周涨幅明星股三环集团点评:

三环是A股MLCC领域营收和利润规模最大的公司,也是综合质地最强的选手。

2025年实现营收90.07亿元(同比+22.13%),归母净利润26.18亿元(同比+19.54%)。

2026年一季度营收26.81亿元(同比+46.25%),归母净利润7.91亿元(同比+48.48%),增速进一步加快。

目前市值2204亿元,今年涨幅153.86%,去年涨幅20%。主要是今年4月份以来大爆发。

全球MLCC市场呈现典型的"寡头垄断"格局:日本和韩国厂商占据了绝大部分话语权。村田(Murata)、三星电机(Samsung Electro-Mechanics)、太阳诱电(Taiyo Yuden)三家合计份额超过60%。

国内方面,风华高科是可比公司。国瓷材料、博迁新材是上游材料端公司。

近期MCLL迎来了持续涨价:

这轮涨价的逻辑还是AI带来的需求。AI大量消耗MLCC,以英伟达最新GB300平台为例,需搭载约3万颗MLCC,约是手机的三十倍,车辆的三倍,单一AI机柜更消耗高达44万颗MLCC。

现在最新的英伟达VR200机柜的MLCC价值再提升182%。

机构总结三环集团核心优势有三:

一是原材料自给。公司掌握粉体100%自研自产能力,这在A股MLCC企业中独树一帜。粉体成本占MLCC总成本的30%-50%,自给意味着毛利率优势明显。

二是产品线广。覆盖0201至2220全尺寸规格,数据中心高容MLCC已批量出货,车规级产品逐步切入新能源汽车(核心股)电源、电机驱动等核心系统。

三是多元业务协同。公司还是全球SOFC(固体氧化物燃料电池)龙头Bloom Energy的陶瓷隔膜板核心供应商,光通信(核心股)插芯全球市占率领先。