| 中财投资网(www.161588.com)2026/5/22 17:24:20讯:

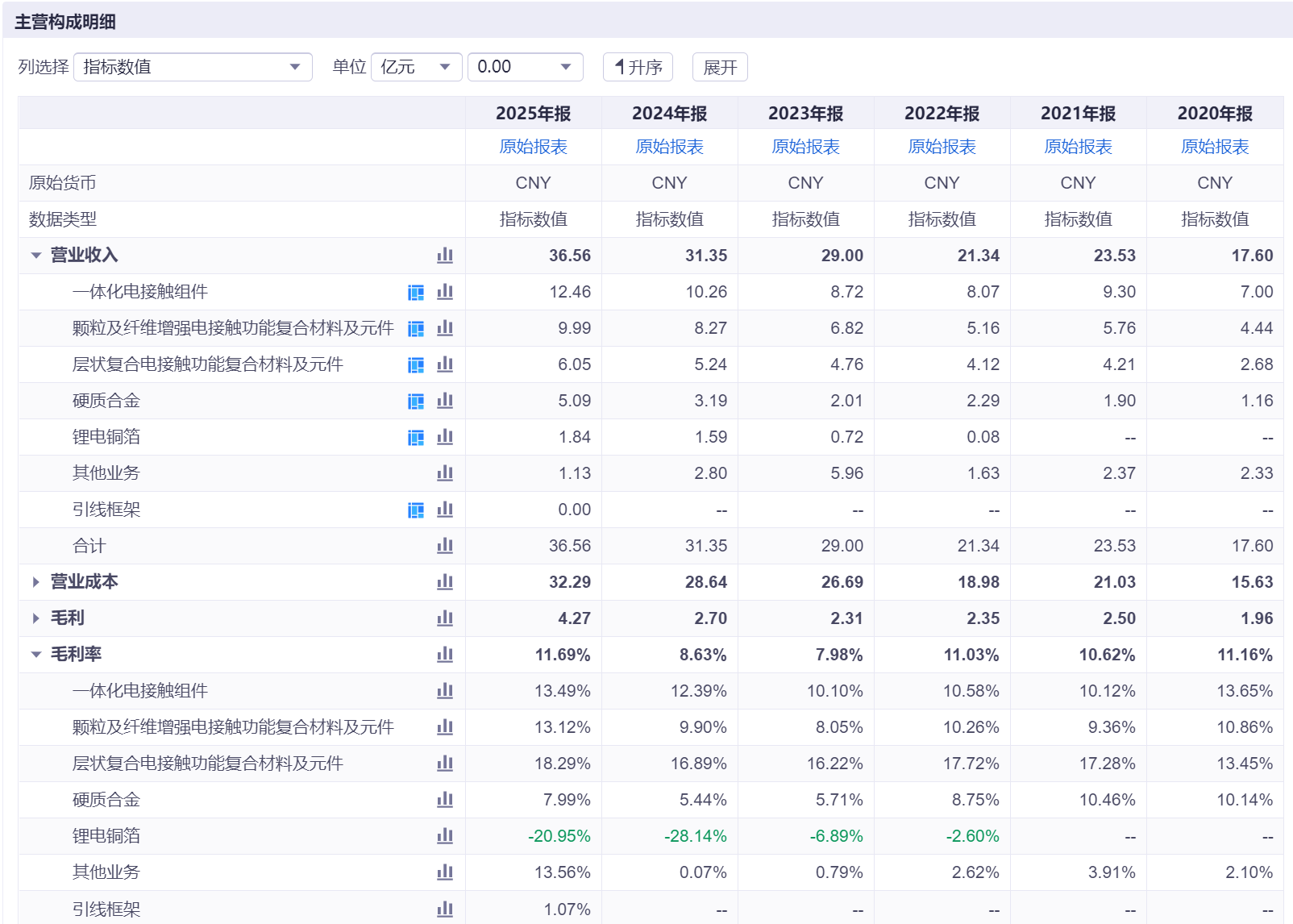

今年以来,新材料赛道热浪奔涌。温州宏丰(300283.SZ)股价冲破历史高点,一季度财报更是掷地有声:营收14.29亿元,同比翻倍;归母净利润5629.53万元,同比增幅近5倍,成功扭亏为盈。  500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 这家成立于1997年、一度被视为传统电接触材料供应商的企业,究竟如何实现从低谷蛰伏到双线爆发的绝地反转?  500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 从失血到造血的本质修复 任何基本面的反转,首先体现在财务体温的回升。 2024年,行业周期震荡叠加业务投入期阵痛,温州宏丰亏损7367万元,经营现金流为负,企业深陷低谷。转折在2025年悄然发生,全年营收36.56亿元,同比增长24.55%;归母净利润2517万元,同比大增134.17%,彻底扭亏为盈。 盈利质量的修复更具说服力:扣非净利润3739万元,同比增长148.99%,主业盈利韧性凸显。这组数据不仅是简单的数字反弹,更标志着公司彻底摆脱亏损泥潭,核心业务的盈利能力实现实质性修复。  500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 业绩回暖的核心,是盈利结构的系统性改善。2025年,公司综合毛利率达11.69%,同比提升2.41个百分点,盈利中枢稳步上移。分季度看,增长曲线更为陡峭,第四季度单季毛利率攀升至16.55%,环比、同比双升,明确的盈利拐点已然确立。  500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 拆解产品结构,高毛利产品占比提升成为关键。层状复合电接触功能复合材料毛利率高达18.29%,一体化电接触组件、颗粒及纤维增强复合材料毛利率均超13%,高附加值产品的放量,持续优化整体盈利水平。 如果说利润是账面荣光,现金流则是企业的生存根基。2025年,公司经营现金流净额5900万元,同比大幅增长218.39%,彻底扭转了2024年-4983万元的负现金流局面。 现金流由负转正,意味着主业造血能力完全回归,企业不再依赖外部输血维持运营。充裕的现金流,既为研发投入、产能扩张提供了坚实支撑,也显著增强了企业抵御原材料价格波动、行业周期震荡的能力,经营韧性全面提升。 传统基石与新兴利刃的双主业共振 温州宏丰的业绩爆发,离不开电接触材料与硬质合金两大主业的双轮驱动,二者贡献了超过90%的利润,成为增长核心支柱。 电接触材料,被誉为低压电器的心脏,是公司起家的基石。2025年,该板块实现营收28.51亿元,增长19.93%;净利润1.19亿元,大幅增长125.12%。其增长既受益于下游智能电网、新能源等领域的需求复苏,也源于公司持续的降本增效与产品结构优化。与正泰、德力西、施耐德、西门子等国内外头部客户的稳定合作,构成了业绩的压舱石。 更具弹性的是硬质合金板块。2025年,该板块营收5.09亿元,同比激增59.68%;净利润998万元,增幅高达396.77%。这块被誉为工业牙齿的业务,已从公司的潜力业务成长为增长先锋。其产品应用于PCB微钻、航空航天、汽车制造等高端精密加工领域,成功开发出纳米晶硬质合金、带螺旋内冷孔棒材等高附加值产品,切入了国产替代与产业升级的快车道。 电接触材料提供稳定的现金流和基本盘,硬质合金则贡献了更高的增长弹性和估值想象空间。两者一稳一进,共同将公司的营收体量推向新高,并优化了利润结构。 这正是资本市场最青睐的成长模型:既有防御的盾,也有进攻的矛。业绩爆发的背后,是产能释放与资本结构优化的双重支撑,为长期增长筑牢根基。 产能端,2025年公司固定资产同比增长6.28%,高端产线集中转固,产能利用率持续提升。锂电铜箔一期项目顺利投产,半导体蚀刻引线框架一期实现小批量供货,新产能逐步释放,为后续业绩放量奠定基础。 资本端,公司顺利完成可转债提前赎回,大规模转股后资产负债率显著下降,财务压力大幅减轻。同时,控股子公司引入战略投资者,优化铜箔板块股权结构,为新能源业务发展注入资本活力。资本结构的优化,不仅降低了财务风险,也为后续定增扩产、研发投入提供了良好的融资环境。 打响未来卡位战 如果故事仅止于两大主业的复苏,那这仍是一个周期性的叙事。温州宏丰更大的预期差,来自其对未来赛道的精准卡位。 立足传统材料优势,温州宏丰前瞻布局新能源、半导体、医疗等高端赛道,构建传统主业稳增长、新兴赛道高爆发的成长格局。 新能源领域,公司加码锂电铜箔扩产,规划总产能5万吨,一期1万吨已投产,产品覆盖动力电池、储能电池,绑定宁德时代、比亚迪等头部客户。同时布局光储一体化项目,新增光伏概念,切入新能源发电赛道。 半导体领域,发力蚀刻引线框架,作为芯片封装的核心载体,一期已小批量供货,打破境外垄断,切入AI服务器、消费电子供应链。此外,硬质合金微钻用于PCB钻孔,适配AI服务器高层数、高密度PCB加工需求,充分受益于算力基建浪潮。 医疗与高端制造领域,研发血管瘤治疗材料、电极手术刀专用材料、纳米晶硬质合金枪钻等高附加值产品,性能达到国际先进水平,打开全新增长空间。 所有这些布局并非空中楼阁。公司二十余年深耕新材料领域,温州宏丰将研发创新刻入企业基因,构筑起深厚的技术壁垒。截至2025年末,公司累计获得有效授权专利145项,其中发明专利110项,涵盖国际发明专利13项,技术实力稳居行业前列。  500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 行业话语权同样突出,公司主导或参与制定21项国家标准、69项行业标准,是电接触材料领域标准制定的核心力量。依托国家级博士后工作站、省级重点企业研究院,与浙江大学、中南大学等高校建立产学研合作,持续突破关键核心技术,多款产品实现国产化替代。 为进一步强化研发实力,公司新设温州宏丰新材料研究院,聚焦高端导电、导热、节能材料研发,为公司长期高质量发展提供核心支撑。 2026年,随着锂电铜箔产能持续释放、半导体引线框架批量供货、传统主业稳步增长,公司有望持续受益于新能源、半导体、算力基建的高景气浪潮,在新材料高端赛道上持续突破,实现价值的进一步重估。

|