中财投资网(www.161588.com)2026/5/2 11:56:25讯:

文:华创证券首席经济学家 张瑜 执业证号:S0360518090001

联系人:高拓

事项

3月24日,财政部《关于2026年中央国有资本经营预算的说明》(以下简称《说明》)显示,烟草企业、资源型企业等央企税后利润的收取比例较此前提高10%~15%。

核心观点

《说明》发布以来,市场对央企利润上缴财政比例提高的讨论较多。但我们在交流中发现,

市场对本次调整的一些基本事实仍有误解,可能影响政策理解和资产定价;

本文针对三个典型误解,澄清三点事实:

Q1:财政部3月24日发文,把央企利润上缴比例提高了10%~15%?

A1:披露时点调整时点,推测调整或发生在去年11月~12月。

Q2:所有央企利润上缴财政的比例都提高了10%~15%?

A2:不包含金融央企,不排除今年地方国企跟进提高利润上缴比例。

Q3:直接对应央企上市公司现金分红比例提高10%~15%?

A3:央企利润的法定上缴主体是集团公司而非上市公司短期并非线性传导,但长期集团公司将向下传导压力,或最终体现为央企上市公司现金分红比例的提高。

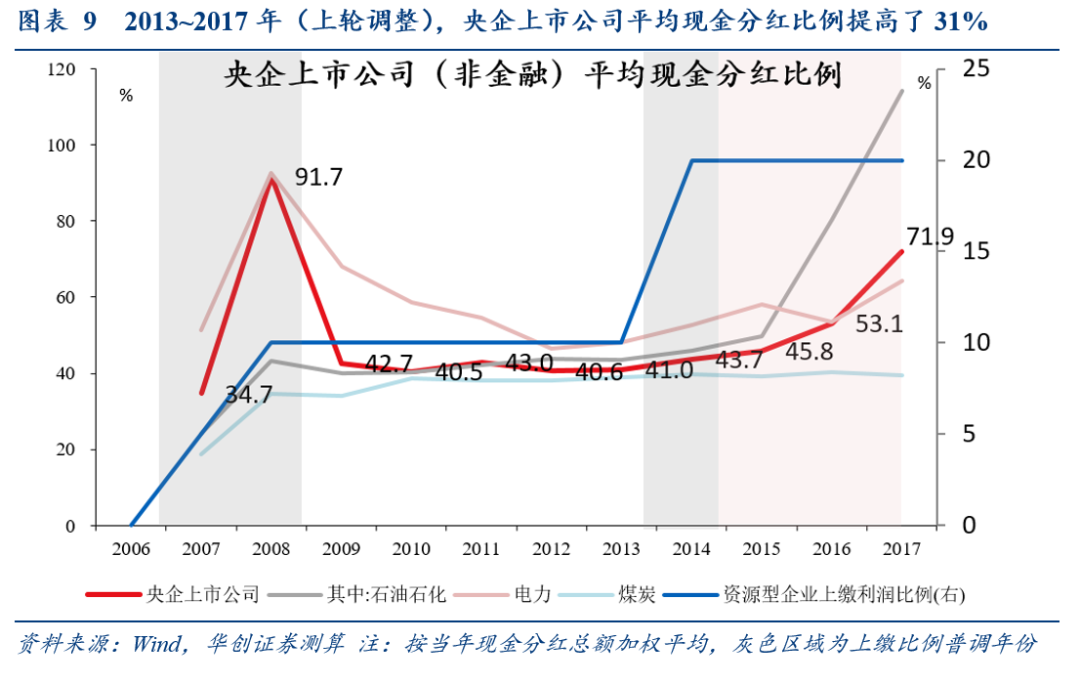

作为参考,2017年(2014年上轮央企利润上缴比例提高之后的第3年),央企上市公司平均现金分红比例较2013年提高了31%(2013年~2017年分别为:41%、43.7%、45.8%、53.1%、71.9%;其中石油石化提高71%、电力提高16%、煤炭(核心股)基本保持不变)。

风险提示:国有资本经营预算制度改革超预期,上市央企现金分红超预期。

报告目录

报告正文

一、误解一:财政部3月24日发文,把央企利润上缴比例提高了10%~15%?

事实:披露时点调整时点,推测调整发生在去年11月~12月:

(一)披露时点调整时点

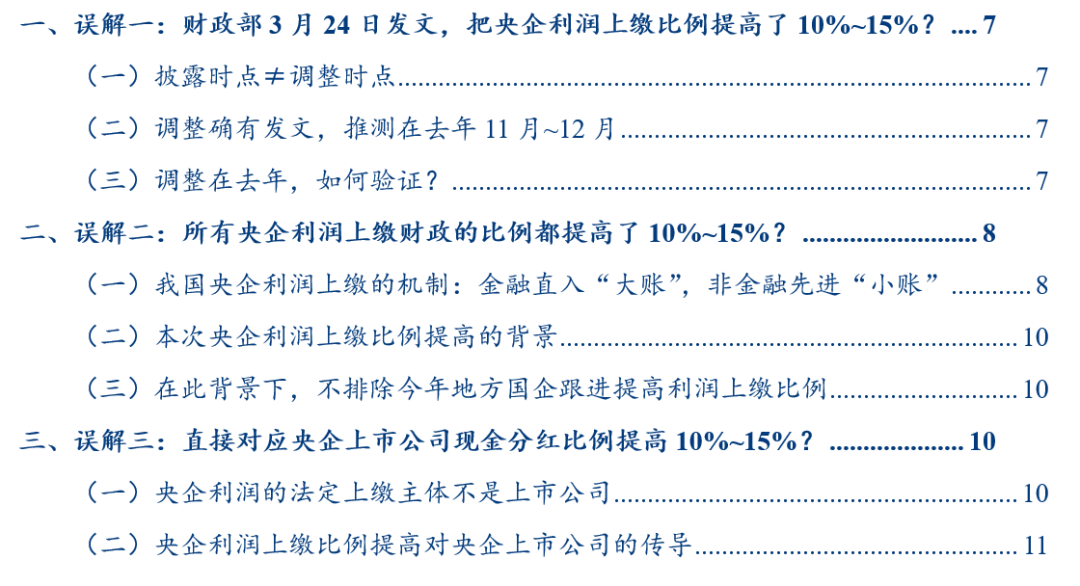

3月24日的《说明》并非财政部针对央企利润上缴财政比例调整的单独发文,而是每年3月份中央财政预算例行披露的一部分;如,2025年3月24日,《关于2025年中央国有资本经营预算的说明》也披露了当时各类央企税收利润的收取比例(比当前低10%~15%)。

对比两份《说明》,只能说明本次央企利润上缴比例调整发生在去年3月24日~今年3月24日之间,而非就是在今年3月24日当日调整。

(二)调整确有发文,推测在去年11月~12月

推测的依据有三条:

1、有发文:财政部重庆监管局在今年1月7日的发文中提到,在《财政部关于提高中央企业国有资本收益收取比例的通知》(财预〔2025〕97号)印发后,我局第一时间面向在渝相关中央企业开展政策宣传与解读。

根据我国党政机关公文管理的标准编号方式,财预〔2025〕97号中的97为发文顺序号,数字越大,通常意味着该文件在2025年内发出得越晚;财政部预算司官网可查最接近97的发文顺序号,是财预〔2025〕89号(《财政部关于下达2025年县级基本财力保障机制奖补资金预算的通知》),落款日期为2025年10月31日;

据此推测,《财政部关于提高中央企业国有资本收益收取比例的通知》(财预〔2025〕97号)的发文日期或在2025年11月~2025年12月。

2、有行动:财政部安徽监管局在今年2月25日的发文中提到,2025年底,我们按照财政部对收益收取比例调整的有关规定,对国有资本收益进行了重新测算与收缴。

3、有确认:今年的全国预算报告在描述去年时提到,经报国务院批准,执行中提高了中央企业国有资本收益收取比例,相应增加了收入。

(三)调整在去年,如何验证?

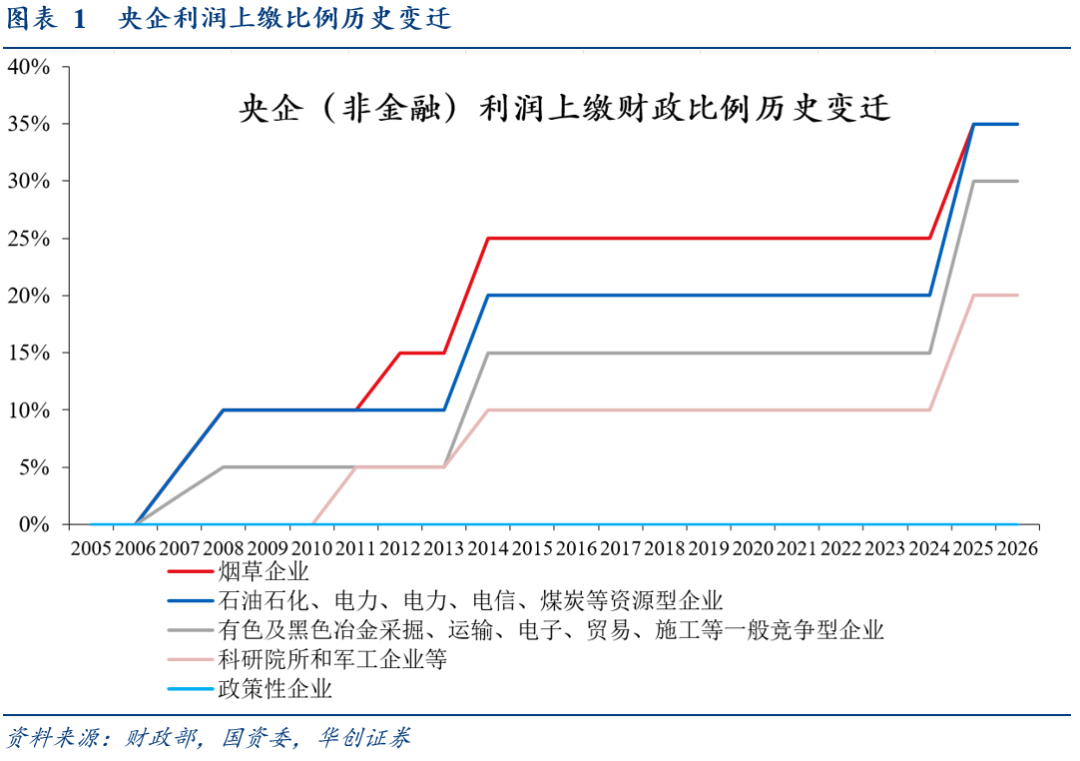

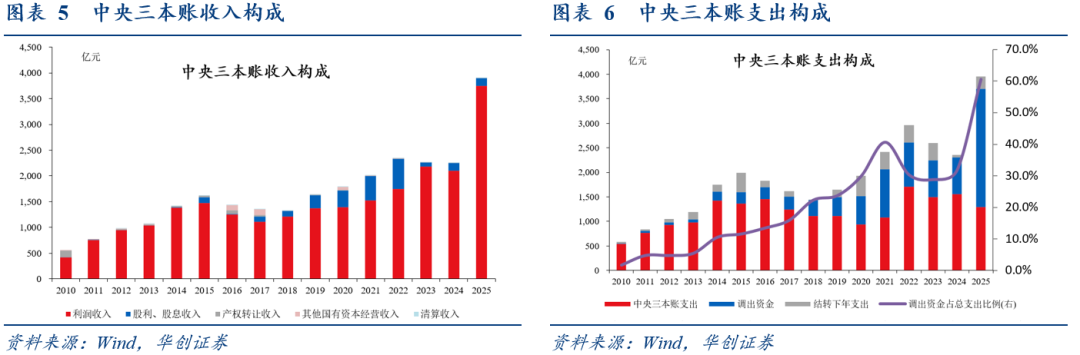

总量上看,去年,中央三本账(央企利润缴入的财政账本,详见下文)利润收入历史上首次大幅超预算(3750亿,预算为2105亿),而今年,中央三本账利润收入预算数(3522亿)较去年实际数(3750亿)反而是下降的。

分行业看,以占中央三本账利润收入76%、本次调整为35%顶格收取的烟草企业和资源型企业为例,去年上缴中央三本账的利润收入增速均在65%~90%之间(其他(核心股)央企为85.7%,央企整体为78.5%),符合《说明》的普调安排(而非针对烟草或某几个行业央企的特殊、一次性上缴)。

二、误解二:所有央企利润上缴财政的比例都提高了10%~15%?

事实:不包含金融央企,今年地方国企或跟进提高利润上缴比例。

(一)我国央企利润上缴的机制:金融直入大账,非金融先进小账

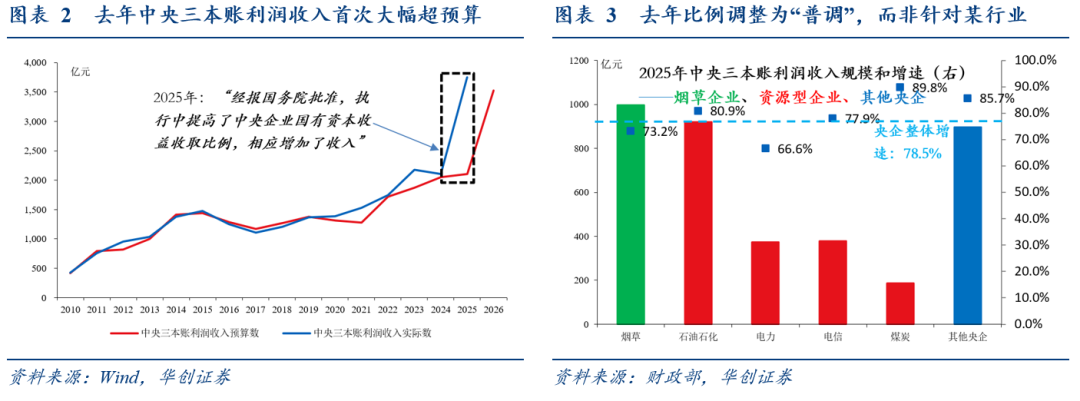

我国央企利润上缴财政,分特定金融机构和央企、非金融(实体)央企两条线:

特定金融机构和央企,包括央行、烟草总公司和27家金融央企等,利润直接缴入大账(财政一本账,一般公共预算),如2022年财政部有关负责同志就人民银行(核心股)上缴近年结存利润问题答记者问时所述,安排特定国有金融机构和专营机构上缴利润,是我国的惯例做法,也是统筹财政资源、跨年度调节资金的重要手段,其中包括中国烟草总公司、中投公司等,人民银行也是上缴单位之一(注:其中,烟草总公司较为特殊,在财政一本账、三本账(国有资本经营预算)均上缴利润)。

非金融央企,包括国资委监管央企和财政部监管的非金融央企,利润上缴先进小账(财政三本账,国有资本经营预算),用于资本金注入、政策性补贴等用途后,收大于支的部分再进大账(财政一本账,一般公共预算),用于民生、科技等领域。

对于非金融央企,2020年前,要求提高第二步小账进大账的比例:十八届三中全会《决定》:提高国有资本收益上缴公共财政的比例。2020年提高到30%;

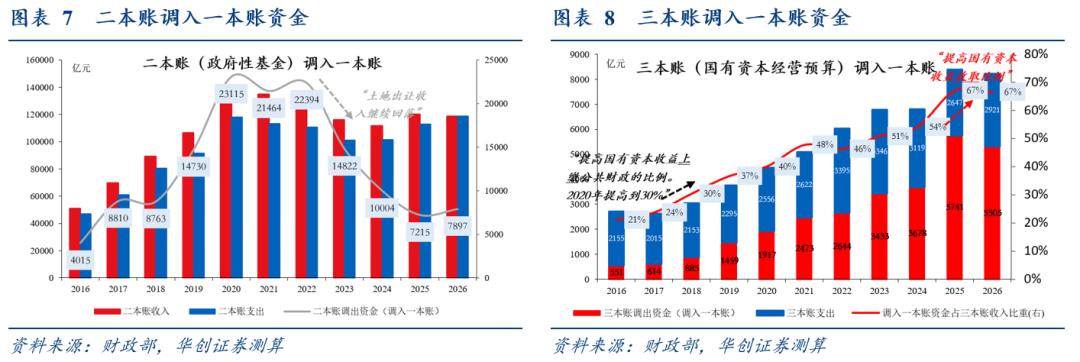

去年提高的是第一步进小账的比例,在央企利润上缴比例提高的带动下,全国三本账收入、调入一本账规模、比重均创历史新高:三本账收入8547亿、同比增长1755亿,调入一本账5741亿、同比增长2063亿,调入一本账资金占三本账收入比例由54%升至67%。

而进小账,针对的是三本账编制范围内的央企(国资委监管央企和财政部监管的非金融央企),不涉及直入大账的金融央企(注:对于金融央企,《国务院关于进一步完善国有资本经营预算制度的意见》(国发〔2024〕2号)规定:凭借国家权力和信用支持的金融机构所形成的资本和应享有的权益,纳入国有金融资本管理)。

此外,根据《关于2026年中央国有资本经营预算的说明》,本次调整也不涉及政策性企业和应交利润不足10万元、符合小型微型企业规定标准的国有独资企业:政策性企业,免交国有资本收益。符合小型微型企业规定标准的国有独资企业,应交利润不足10万元的,比照执行免交政策。

(二)本次央企利润上缴比例提高的背景

近年来,卖地收入下行导致二本账调入一本账的资金出现趋势性下滑,是本次央企利润上缴比例提高的重要背景之一(本质上,是用三本账调入一本账资金的增加,来对冲二本账调入一本账资金的下降)。

(三)在此背景下,不排除今年地方国企跟进提高利润上缴比例

去年地方三本账收入4644亿,较2024年的4531亿提升不明显,反映去年地方国企利润整体上缴比例未跟进央企调整。

而在去年央企利润上缴比例大幅调整之后,今年政府工作报告仍要求提高国有资本收益上缴比例,预算报告仍要求提高国有资本收益收取比例,但对象均无中央企业前缀,或指向今年地方国企利润上缴地方财政比例有随央企上调空间(作为对比,今年预算报告在介绍去年情况时,表述为提高中央企业国有资本收益收取比例)。

从全国预算安排看,今年地方国企利润上缴规模未明显增长(地方三本账收入4250亿,低于去年的4644亿,实际执行中仍可调整),反映今年地方国企利润上缴比例如有提高,或非全国层面统一安排(不排除个别地方率先跟进)。

三、误解三:直接对应央企上市公司现金分红比例提高10%~15%?

事实:央企利润的法定上缴主体是集团公司而非上市公司短期并非线性传导,但长期集团公司将向下传导压力,最终体现为央企上市公司现金分红比例的提高。

(一)央企利润的法定上缴主体不是上市公司

央企利润的法定上缴主体是一级集团(而非集团下的上市公司;《国务院关于进一步完善国有资本经营预算制度的意见》(国发〔2024〕2号):政府授权的机构(部门)等履行出资人职责的企业(即一级企业),应按规定上交国有资本收益)。

因此,本次央企上缴利润比例提高10%~15%,不等于央企上市公司现金分红比例提高10%~15%集团公司短期完全可以通过收缩投资计划、放弃并购项目、盘活存量资产等手段来应对利润上缴压力。

如,据《经济观察报》采访的国资委人士表述,监管层的核心诉求是通过利润上缴的结构性调整,倒逼央企聚焦主责主业,砍掉低效无效资产,优化投资结构。

(二)央企利润上缴比例提高对央企上市公司的传导

但长期看,考虑到央企上市公司贡献了集团公司80%以上的利润(注:2019年国资委:中央企业资产的65%、营业收入的61%、利润总额的88%来自上市公司),压力仍会传导至央企上市公司,或最终体现为其现金分红比例的提高。

作为参考,2017年(2014年上轮央企利润上缴比例提高之后的第3年),央企上市公司平均现金分红比例较2013年提高了31%(2013年~2017年分别为:41%、43.7%、45.8%、53.1%、71.9%);其中:

石油石化央企上市公司提高了71%(2013年~2017年分别为:43.5%、45.9%、49.7%、80.2%、114.2%);电力央企上市公司提高了16%(2013年~2017年分别为:48.1%、52.7%、58.2%、53.4%、64.3%);煤炭(核心股)央企上市公司基本保持不变(2013年~2017年分别为:39%、39.9%、39.2%、40.3%、39.4%)。

具体内容详见华创证券研究所4月28日发布的报告《【华创宏观】央企缴利润的三个误解和事实》。