中财投资网(www.161588.com)2026/5/19 19:28:47讯:

5月18日,工信部发布新版《行业产能置换实施办法》,自文件印发之日起施行。

对此工信部指出,产能置换政策是贯彻落实党中央、国务院决策部署,推进行业供给侧结构性改革、巩固提升去产能成果、防范“内卷式”竞争的重要措施。

与2021年版的《行业产能置换实施办法》(以下简称“46号文”)相比,新规产能置换比例明显提高,不再划分大气污染重点区域、其他区域,全国炼铁、炼钢产能置换比例均按照1.5:1执行。

“新规全面收紧置换比例、严控产能跨企业流动、强化全流程监管,既是对行业过剩产能的持续‘瘦身’,更是推动行业加速兼并重组、绿色低碳转型、高质量发展的关键举措,将深刻重塑行业竞争格局。”兰格研究中心主任王国清表示。

上述政策推动下,国内供强需弱的矛盾不仅将得到边际改善,行业整体集中度也有望明显提升,同质化竞争随之减少。总产能“只减不增”

对比“46号文”,王国清将本次修订后的产能置换新规,总结为“控总量、促整合、推绿色、强监管”。

控总量方面,整体提高了产能置换比例。

“46号文”的常规产能置换比例为,大气污染防治重点区域(京津冀、长三角、珠三角、汾渭平原等)不低于1.5:1,其他区域为不低于1.25:1。

修订后的产能置换新规,不再划分上述重点区域与其他区域,全国统一提升至1.5:1。“这意味着无论在哪一地区,新建1吨炼铁/炼钢产能,必须关停退出1.5吨旧产能,从根源上杜绝产能无序扩张,确保行业总产能只减不增。”王国清表示。

此外,兼并重组的产能置换比例,亦由此前最低的1.1:1提高至不低于1.25:1。产能置换比例系统性上调后,行业整体产能规模将得到进一步压减。

促整合方面,则主要通过逐步取消不同企业间产能置换来实现。

“46号文”允许合规产能自由跨企业、跨区域转让,新规则对不同企业间实施产能置换设置2年过渡期,过渡期内不同企业(集团)之间炼铁、炼钢产能可实施产能置换。

过渡期后,企业内部可以继续实施产能置换,但是不同企业之间炼铁、炼钢产能不得实施产能置换,仅可通过实质性兼并重组实现产能整合、转移。

推绿色,体现在对原有差异化置换政策的进一步细化,并重点向电炉钢、低碳冶金、高端倾斜。

比如新规明确,退出转炉及配套高炉建设电炉,退出和建设冶炼设备均为电炉的项目,以及采用电渣重熔、真空自耗等特殊冶炼工艺的高端特殊钢电炉项目,允许实施等量置换。

此外,王国清还指出,相较于“46号文”,产能置换新规构建了“公示―核实―拆除―自查―抽查”全链条监管体系。

一是跨省置换需中央企业集团或省级主管部门核实公示,公示期不少于15个工作日;二是项目投产前,需核实建设内容与方案一致性,同步监督退出设备拆除,确保无法复产;三是省级部门年度自查、工信部年度抽查,违规项目限期整改并追责,严防虚假置换、违规扩产。

“我国产能置换政策历经11年演进,管控逻辑持续升级,力度层层加码。”Mysteel(我的网)表示,从2015年4月发文,初步建立减量置换的框架,接着2017年首次独立专项办法,开启区域差异化管控,再到2021年堵漏洞、强监管,全面收紧供给,最后在2026年全国统一标准,转向“控产能+促低碳”双目标。

Mysteel还指出,核心逻辑从“抑制无序扩产”升级为“锁定总产能、强制减量、鼓励整合、引导低碳”,直击行业长期存在的产能过剩、集中度偏低、绿色转型滞后、低价内卷等痛点。兼并重组有望提速

上述产能置换新规,也是结合近几年业发展作出的必要调整。

“我们结合行业发展新形势新要求,对产能置换办法进行了修订,完善细化政策举措,发挥政策差异化引导作用,提升产能治理精准化水平,加快促进行业减量提质。”工信部指出。

国家统计局数据显示,2025年,全国粗钢产量9.61亿吨,同比下降4.4%,同期粗钢表观量8.29亿吨,同比下降7.1%,需求降幅明显大于产量降幅。

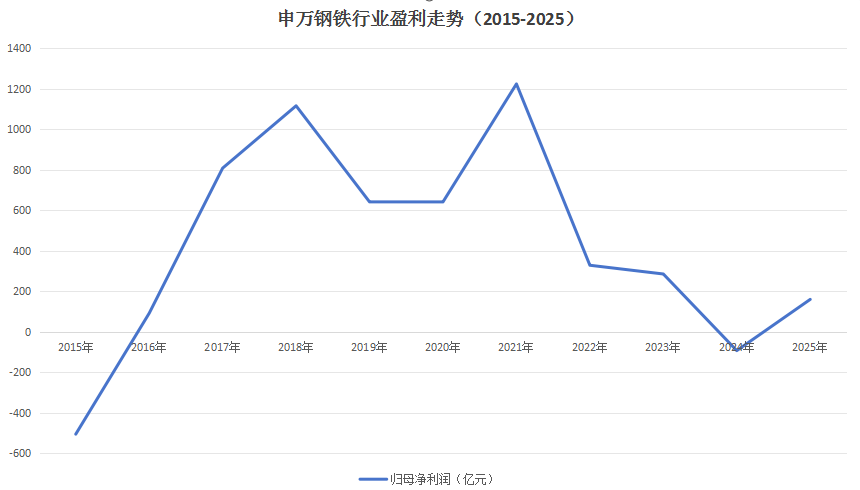

在供强需弱矛盾突出下,行业整体陷入盈利困境。

以纳入申万板块的44家公司为例,2025年合计归母净利润仅160.57亿元,盈利情况较2024年有所好转,但是依旧处于过去十年的相对低位。

“当前发展形势仍面临较大挑战,2025年效益的反弹并不代表行业运行态势的总体反转。”中钢协副秘书长王滨指出。

今年第一季度,中钢协重点统计企业主业利润率仅为0.1%,供需矛盾导致的产品价格低迷问题依旧突出。

如今,随着产能置换新规的落地,国内产能上限被锁定。

“全国统一1.5:1的高置换比例,叠加跨企业产能交易受限,将直接遏制新增产能冲动。部分中小钢企因无法承担高比例退出成本,暂停新建、扩建计划。”王国清指出。

上述背景下,长期行业产能规模有望稳步下降,供需失衡局面也将得到逐步缓解。

同时,因为产能置换新规设置了2年过渡期,加之过渡期结束后企业间的产能转移只能通过实质性兼并重组实现,接下来行业整合可能会提速。

“在能耗、碳排放约束下,中小钢企无力承担扩产成本,且缺乏规模效应、低成本融资渠道和技术优势,合规成本显著高于龙头,低效、高负债、无合规产能的小厂将加速退出。”Mysteel分析指出。

该机构还指出,龙头企业应抓住过渡期机遇,加速并购整合,扩大市场份额;中小钢企需理性选择,要么主动对接龙头被并购,要么聚焦细分领域提升核心竞争力,低效产能应尽快退出,避免错失转型窗口。

实际上,与2025年同期相比,今年涉及控制权收购的钢企并购案例已经有所增加,并且多集中在、不锈钢、钒钛等优质资产。

比如计划将产能提升至5000万吨规模,且目前仍有较大差距的,在此前成功整合四川达州的基础上,今年4月再次入主德胜集团。

而随着钢企间整合的潜在提速,行业整体集中度亦有望得到明显提升。

不过,上述产能置换新规对行业格局的重塑需要一定时间,供需关系能否改善、行业整合会否提速,还需要后续钢价走势与更多企业案例予以验证。