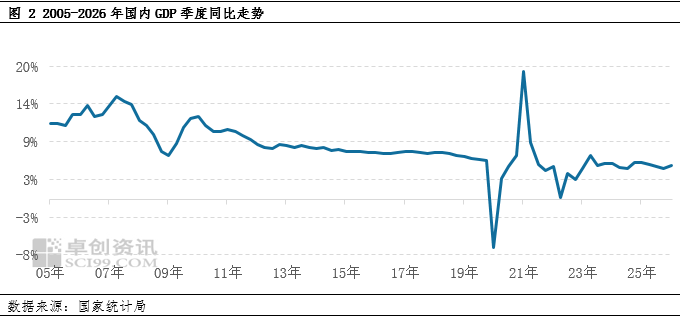

中财投资网(www.161588.com)2026/5/19 16:38:19讯:

2006年和2016年的4月份开始国内废黄板纸都出现了一轮大级别的上涨行情,今年4月份以来国内废黄板纸价格也出现一定程度的上涨,部分市场人士认为这或是新一轮上涨的起点。但从2006年和2016年废黄板纸上涨的分析看,其上涨背景均与国内经济进入新的上涨有关。由于2026年国内经济尚处于新旧动能转化阶段,经济增长偏弱,或不支撑废黄板纸市场价格出现大性上涨。

4月份以来国内废黄板纸价格呈持续上涨格局

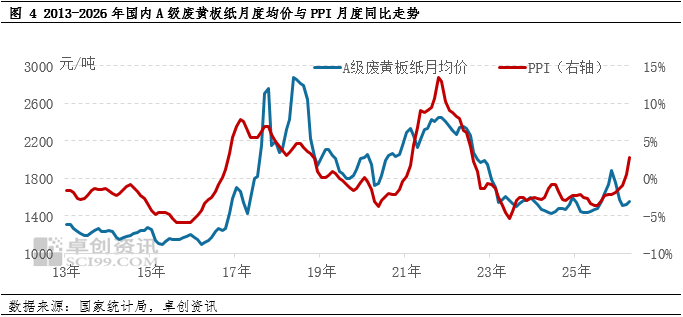

4月份以来,国内废黄板纸市场价格走势整体呈上涨格局。数据显示,截至5月15日,国内A级废黄板纸市场日均价在1664元/吨,较4月初上涨8.83%。尤其是4月中旬以来,废黄板纸市场价格持续上涨,超市场预期。从供需面看,此轮废黄板纸价格上涨主要是废黄板供应偏少,纸企采购意向增强所致。但从长看,部分相关业者认为这或是新一轮上涨的起点。

在废纸圈,市场有一个潜在的共识,认为废纸市场价格存在10年一个的规律。2006年、2016年都是废纸价格出现大级别上涨的起点。从部分市场人士了解的情况看,2006年4月份的开启上涨格局,涨势延续到2008年7月份。废黄板纸市场价格从900元/吨左右,涨到1600元/吨,涨幅在77.78%。2016年废黄板纸市场价格也是从4月份开始上涨,此轮上涨延续到2018年5月份。废黄板纸市场价格从1095元/吨涨至3020元/吨,涨幅在175.80%。

2026年4月以来,国内废黄板纸市场再度上涨,与前两轮上涨的月度起点相似。但此轮上涨是否能延续此前两轮大级别的上涨,还有待观察。

2006年废黄板纸价格上涨原因主要缘于经济高增长

由于废黄板纸是包装纸的主要原料,其价格走势与国内经济密切相关。2006年和2016年国内废黄板纸价格上涨的主要原因是国内经济增长向好。

2006年国内经济增长加速,主要原因是在2001年中国加入WTO后,国内经济结构不断优化,生产效率持续提升,中国商品的国际竞争力增强。同时,全球经济也处于繁荣期,中国商品出口高速增长,2006年中国商品年度出口增速在27.20%,国内经济增速也12.68%。国内经济呈现高增长态势,对包装纸需求增加,国内产能也快速扩张,2004和2005年国内行业固定资产投资分别为34.1%和29.9%,随着产能释放,废黄板纸需求增加,也拉动其价格进入较长的上涨。

此外,与废黄板纸(由于该阶段国内废黄板纸价格尚未统计,用美废价格做相关替代,该阶段美废与国内废黄板纸价格呈强相关性)关联度较高的国内PPI月度同比走势看。2006年国内PPI探底回升,对废黄板纸价格也形成一定支撑。2005年国内抑制投资过热,实施稳健的货币政策,一度对抑制PPI走势下行。但在2006年,随着国际原油等大宗商品价格上涨的推动,以及出口需求回升的支撑,国内PPI探底回升,并于2007年下半年进入快速上升的阶段,一直延续至2008年全球金融危机爆发前。国内价格走高,也在一定程度上支撑此阶段国内废黄板纸价格整体上涨。

2006年国内废黄板纸价格上涨的主要动力,是随着我国加入WTO后,国内经济增长加快,尤其是出口的快速增长,对包装纸需求增加,产能扩张加快,国内废黄板纸进入上涨。

2016年国内废黄板纸价格上涨主要受供给侧改革推动

2016年国内废黄板纸价格再度迎来一轮大级别的上涨行情。而此轮废黄板纸上涨的宏观背景主要有两个方面:第一,2016年国内实施供给侧改革,行业落后产能快速出清;第二,国内及全球迎来新一轮的设备投资,国内商品出口增长;第三,国内环保监督力度加大,外废进口政策收紧。

随着落后产能的淘汰,行业由低价无序竞争转向质量提升新的价值竞争,随着国内需求改善,国内行业呈现出量价齐升的格局。同时,2017年7月,中国环保部向WTO提交文件,拟于2017年底前禁止包括未经分拣的废纸在内的固体废料进口,国内收紧外废进口政策开启。2017年我国进口废纸约2600多万吨,同比下滑8%左右。随着外废进口减少,废纸增量则需求更多要靠国废补充,但国内废纸回收率提升是缓慢的过程,进而对国内废纸价格上涨注入新的动能。国内废纸价格在此期间,国内废黄板纸上涨延续到2018年的五月份。

从PPI走势看,2016年随着国内经济恢复,PPI同比增速也在2026年9月份结束了此前54个月的负值区间,重新转正,并进入了快速增长阶段。

2016年开启的废黄板纸价格上涨,主要动力来着国内供给侧改革,以及全球经济进入新一轮景气。此外,国内收紧进口废纸政策,国内废纸阶段性供应受限,所以此轮废黄板纸的价格涨幅更大。

2026年能否开启新一轮大级别的上涨?

2026年4月份以来废黄板纸价格出现一定程度的上涨,与前两轮上涨起点相似,并且国内PPI同比值在3月份转正后,4月份增速达到2.80%,似乎也在表明国内低物价已过。但是相较前两轮的上涨,此轮废黄板纸上涨能否持续还需观察。

从宏观角度看,国内经济增长的韧性依然较强,但尚未走出低增长的格局。2026年国内经济增长目标定在4.5-5%,低于2025年的5%。国内调低经济增长目标,可能主要缘于国内新旧经济动能转换还在持续,有效需求不足问题仍待破解,还有全球经济的不确定因素在加大。

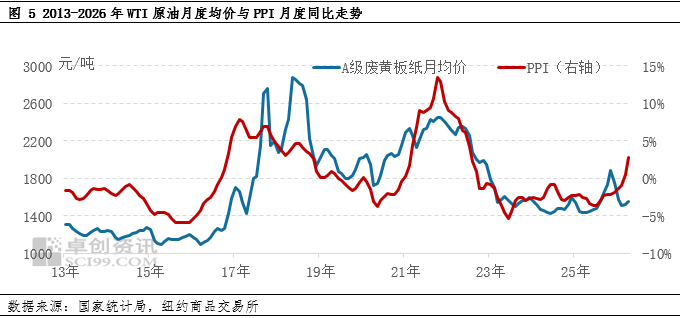

4月国内PPI增速回升,主要受国际油价上涨并加速向国内相关行业传导驱动,但从分项看,4月中上游行业价格在成本推动下涨势较强,但下游价格上涨动能则偏弱,表明有效需求依然偏弱。

同时,此轮国际油价上涨的主要原因是中东地区地缘政治爆发,造成原油供应减少。参考国内PPI同比走势与国际原油价格走势看,两者还是存在较强相关性。2006年和2016年国内PPI增速回升也与国际油价上涨有关,但彼时油价上涨主要是需求拉动,而此次油价上涨则是突发事件造成的供应减少。由于全球经济增长偏弱,油价的快速上升,对全球商品需求还形成一定抑制。如果该事件持续,原油高溢价状态下,导致全球经济增长放缓,国内商品出口也将面临一定压力。

反观4月份国内废黄板纸价格的上涨,虽然存在国际原油价格上涨,带动了相关物流、回收成本的提升的因素,以及相关业者防风险意识的增强。但宏观面较2006年的WTO红利,以及2016年的供给侧改革带来的支撑要弱,不足以支撑废黄板纸再度走出一轮大级别的上涨行情。随着相关风险事件影响边际放缓,废黄板纸市场还将重归基本面定价。