中财投资网(www.161588.com)2026/5/19 15:52:16讯:

AI、地缘政治、政策节奏共同扰动经济节奏。

文:国金宏观宋雪涛/联系人孙永乐

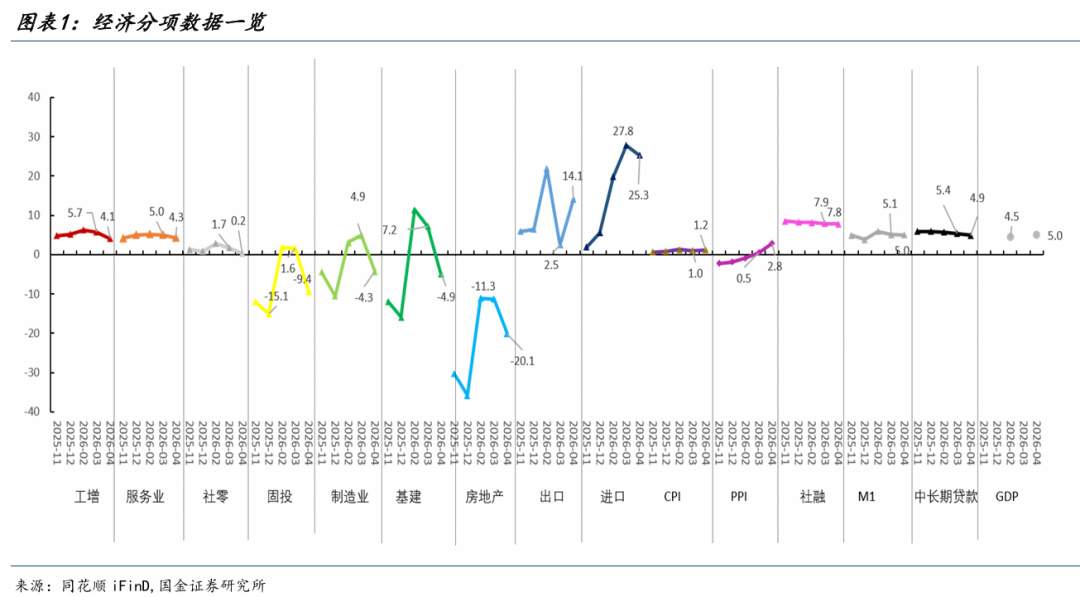

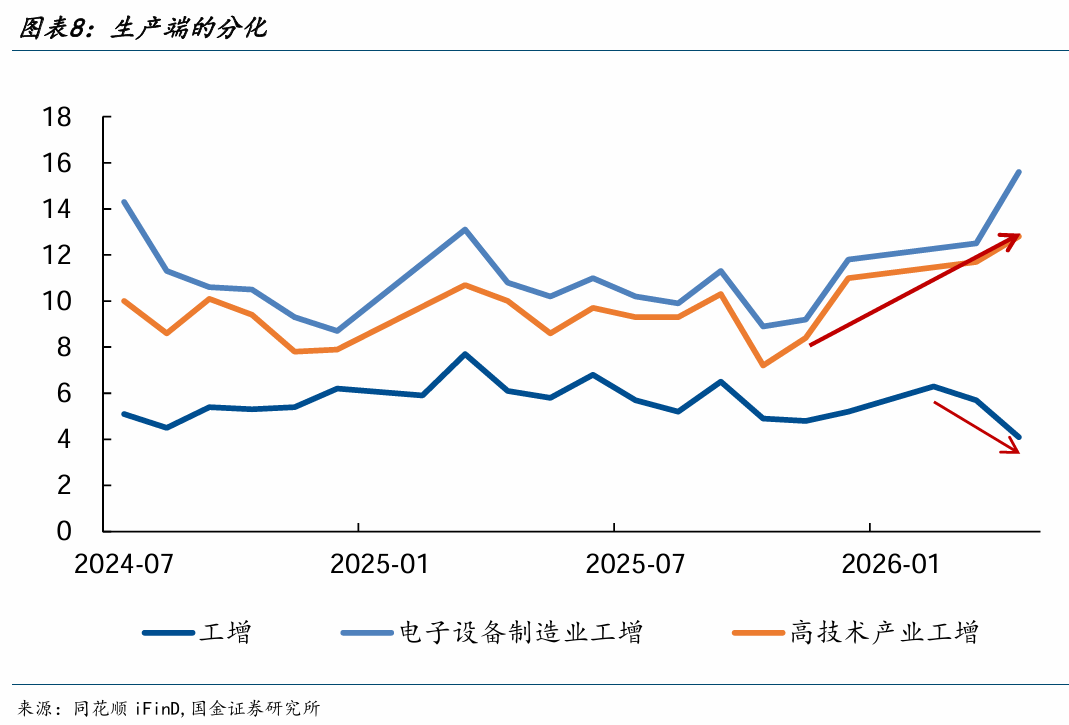

在一季度经济开门红后,4月经济数据明显走弱,4月工增、服务业生产指数分别回落1.6、0.7个百分点至4.1%、4.3%,以此估算4月GDP同比增速回落至4.1%,低于一季度5%的GDP增速。

从需求端来看,涨价挤出需求和政策退坡是造成4月经济增速走弱的主要原因。

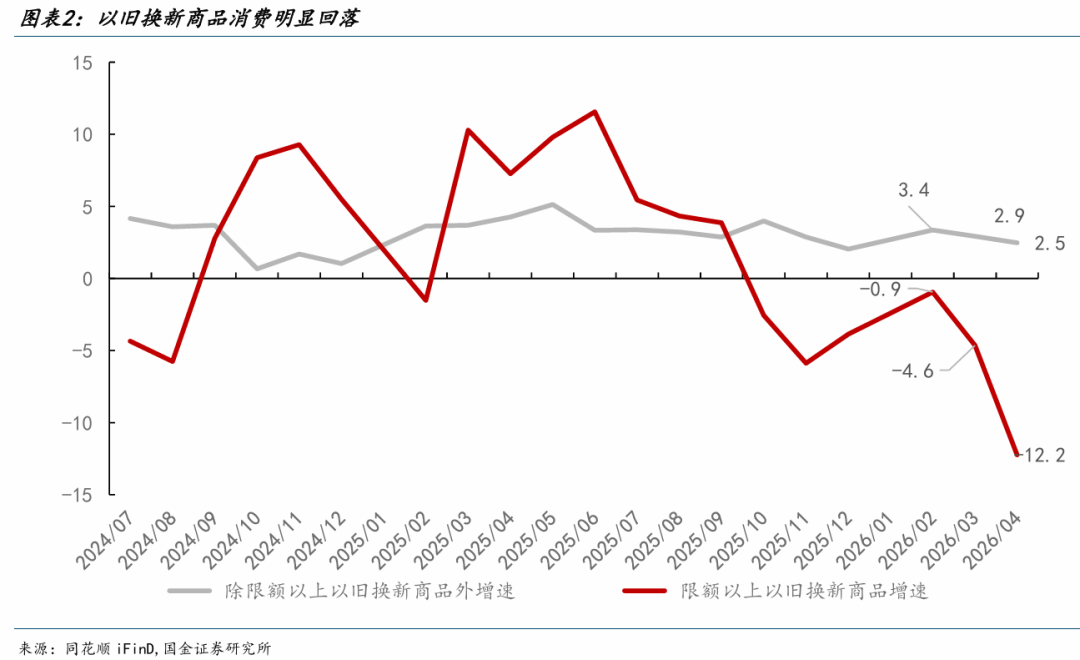

在居民消费能力尚未显著改善时,涨价正在挤出本就偏弱的居民消费。4月社零回落1.5个百分点至0.2%,其中商品零售同比-0.1%,刷新23年以来新低。除居民收入偏弱、以旧换新退坡等因素导致的商品消费增速下滑外,涨价正在侵蚀居民的消费能力,挤出居民的消费需求。

一方面,地缘冲突导致的高油价既压制了燃油车的使用,也冲击了燃油车的购置需求。随着油价持续上行(4月95号汽油均价同比+18.5%),居民或主动减少了燃油车的使用,以减轻油价上涨带来的压力,4月石油及制品零售同比不升反降,同比下滑6.5%。同时,高油价下,4月燃油车销售同比下滑37%,环比下滑33%,拖累乘用车销售同比下滑21.5%,对应4月社零口径下,汽车销量同比下滑15.3%,拖累社零1.5个百分点。

另一方面,

AI

投资热潮拉动的相关商品涨价挤出了电子类商品的消费需求。受存储、有色相关商品价格上行影响,手机、电脑、空调等相关商品纷纷调价,

4

月通信工具、家用器具

CPI

环比分别上涨

0.5%

、

0.2%

。受此影响,

4

月文化办公用品、家用电器和音响器材、通讯器材零售环比分别下滑

29

、

17

、

30

个百分点,显著低于季节性水平。在去年以旧换新的高基数下,商品同比分别回落

21.9

、

10.1

、

21.1

个百分点至

-6.9%

、

-15.1%

、

6.2%

。

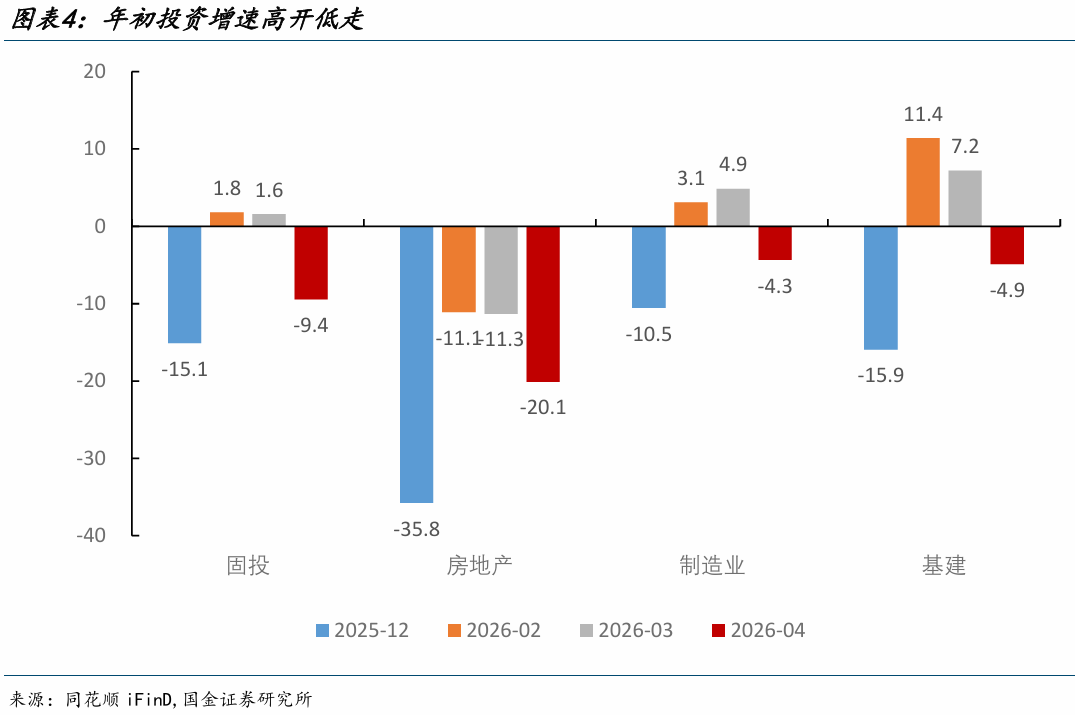

政策退坡与投资内生动力偏弱则导致投资增速再度转负。

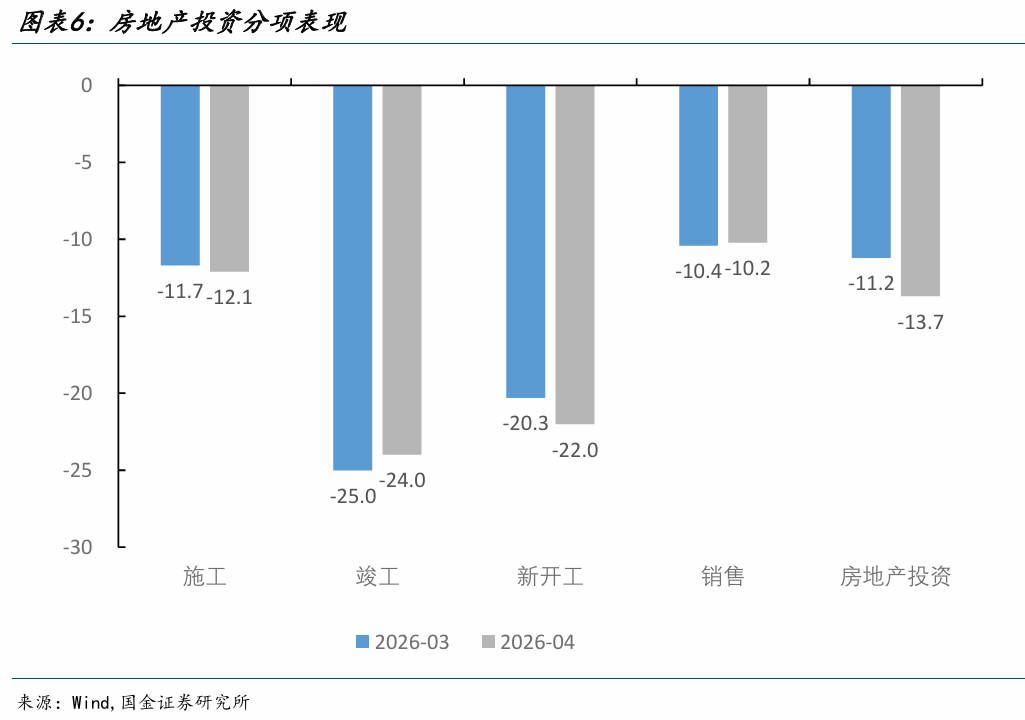

在经济内生动力尚未明显好转,政策追求开门红的情况下,近年来,固投均高开低走。26年初固投在V型反转后,随着政策降温,再度走弱,4月固投单月同比增速大幅回落11个百分点至-9.4%,其中房地产(核心股)、基建、制造业投资同比分别回落至-20.1%、-4.9%、-4.3%。

基建走弱或与政策力度下滑、资金腾挪向清欠工作、政府债发行速度放缓等因素有关。受益于去年资金结转和政策靠前发力,年初基建投资同比增速大幅冲高至11.4%。但在实现年初经济开门红后,财政支出力度放缓(4月政府债融资下滑至9041亿元,委托贷款负增也意味着政策性金融工具并未发力),基建投资增速明显回落。

地产投资内生动力较弱,在年初惯例走高后,受资金端拖累再度大幅下滑。虽然地产销售边际改善,但地产资金端压力并未缓和。4月房地产(核心股)开发资金来源同比增速从年初的-16.5%回落至-18.4%,其中国内贷款增速从-13.9%大幅回落至-25.9%,企业现金流短缺的压力并未缓和。受资金端拖累,预计4月房企施工强度明显回落,进而拖累房地产投资。

在经济总量增速走弱的背后,值得关注的是中国经济也出现了AI与非AI的K型分化。

AI对中国经济的重要性正在上升。一方面,中国AI相关资本开支维持高位。4月高技术产业投资累计同比增长6.1%,其中计算机及办公设备制造业,信息服务业投资分别增长13.9%、18.1%,增速大幅高于固投和制造业投资整体水平。同时,字节跳动、阿里巴巴、腾讯等国内科技企业集体上调年内AI资本开支,Deepseek也在5月启动了首轮外部融资。政策也在加大对AI相关投资的支持,4月政治局会议明确提出"加强水网、新型电网、算力(核心股)网、新一代通信网、城市地下管网、物流网等规划建设",今年相关领域的投资总额预计将超过7万亿元。预计后续AI相关资本开支或维持高位。

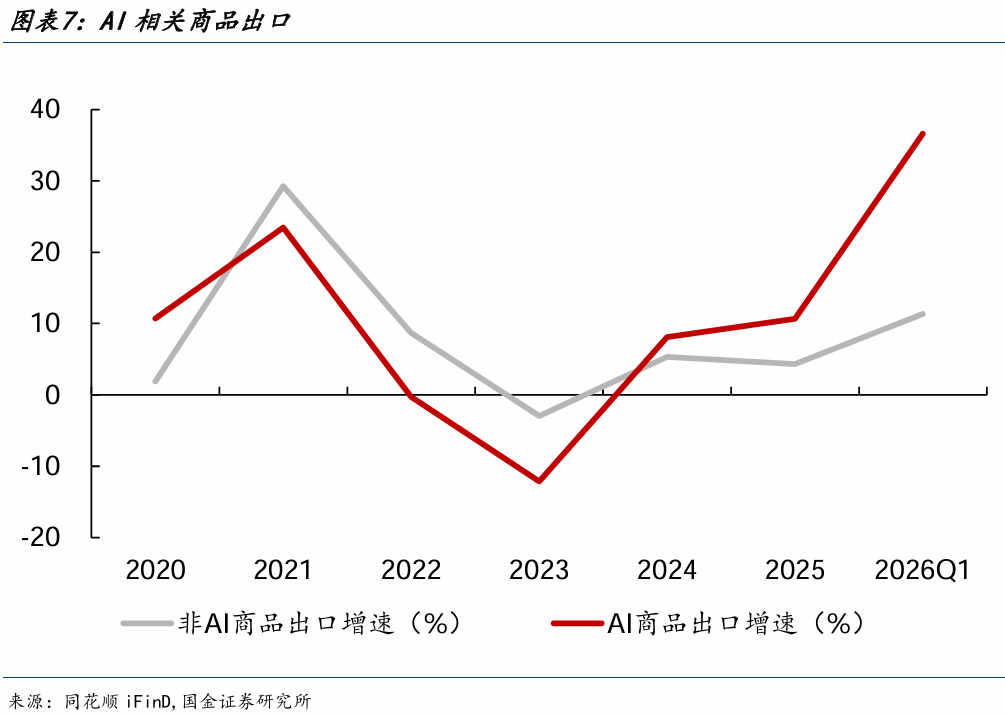

另一方面,受益于全球AI投资扩张周期,中国相关商品出口和生产持续改善。2026年一季度AI商品出口同比增长36.6%,占中国出口份额上行3.3个百分点至21.5%,4月集成电路出口同比进一步增长至100%,AI成为了当前中国出口最确定的主线。在外内需的拉动下,AI相关行业生产景气度逆势上行,4月中国计算机等电子设备制造业工业增加值同比上行3.1个百分点至15.6%,显著高于4.1%的工增水平。

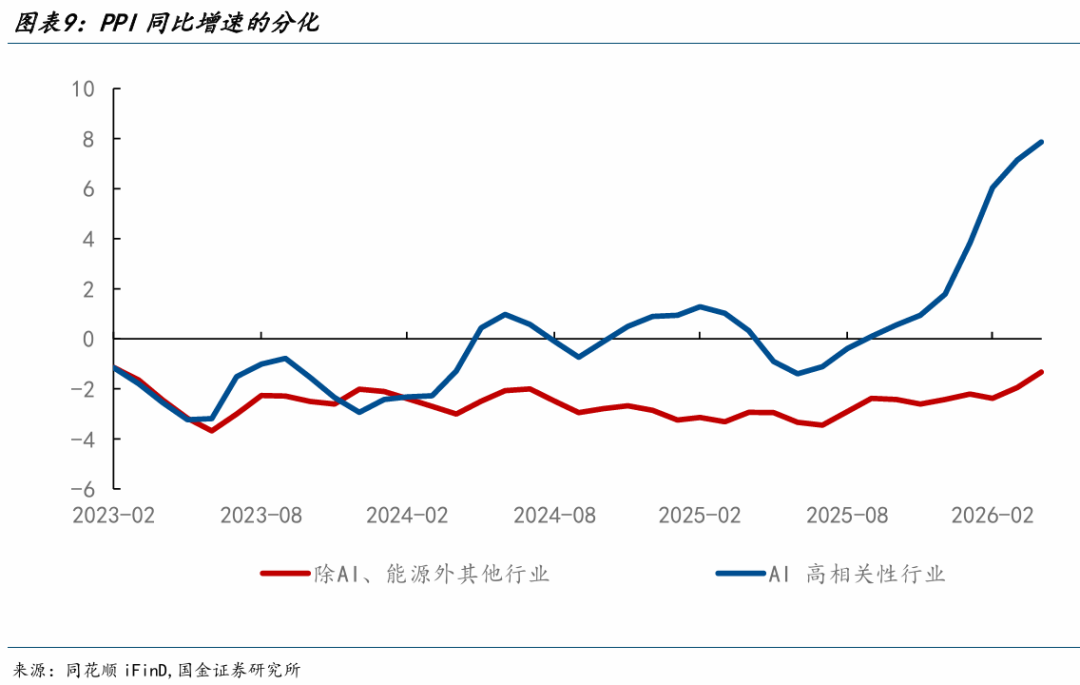

高投资、高出口也在拉动

AI

相关行业的通胀上行,

4

月

AI

相关行业

PPI

同比增长

7.9%

,而非

AI

、非能化行业

PPI

同比仅

-1.3%

(见图

9

)。

总的来看,在一季度经济开门红后,二季度经济在AI和地缘的影响下出现了结构变化。输入性通胀和AI通胀正在侵蚀居民的消费能力,出口维持高景气度,但高油价带来的不确定也在升温。同时,AI带来经济的K型分化也开始出现,AI出口和AI资本开支继续维持高景气度,但非AI部分的内生动力改善则受油价和政策的影响,短期来看AI对非AI仍是冲击为主,而拉动则尚需时日。

风险提示

AI投资后续不确定性增强,关注AI投资变动以及对经济、行业价格的影响。地缘政治冲突对价格的影响或超预期,关注后续地缘政治冲突的变化和对经济的超预期影响。输入性通胀和供给端压力持续增强,关注后续相关行业价格和供应链端的变动。

报告信息

证券研究报告:《AI和地缘深刻影响经济数据》

对外发布时间:2026年5月19日

报告发布机构:国金证券股份有限公司

证券分析师:宋雪涛

SAC执业编号:S1130525030001

证券分析师:孙永乐

SAC执业编号:S1130525030004