中财投资网(www.161588.com)2026/5/18 9:08:46讯:

来源:中金点睛

2022年2月俄乌冲突爆发至今已逾四年,至今仍未结束,但市场对其的关注度已远不如前。这说明,金融市场是健忘的,总是会对突然和陌生的意外做出应激甚至过激的反应,但进入新常态后,对于没有边际增量的变化就逐渐脱敏。

2026年2月底美以伊冲突爆发以来,各类资产交易的剧本其实并不陌生,甚至似曾相识。与2022年2月俄乌冲突后如出一辙,都是短期内恐慌情绪主导,油价和美元快速冲高、利率上行、风险资产承压、滞胀担忧升温,随后又不断反复中逐步脱敏。

但除了容易高估短期恐慌外,金融市场还有另外一个特点,就是也容易低估长期影响,站在上帝视角来审视过去四年的变化,足以让我们跳出短期情绪波动的噪音,来审视过去四年更为长期的深远变化:去美元化、逆全球化、能源转型、地缘格局重构、安全重于效率等等,无不是以这一刻为滥觞。

我们研究这段历史,并非要对当前刻舟求剑,而是要从中吸取教训,充分意识到一些事情的重要性,也坦承一些变化的偶然性。事实上,四年前宣称最懂俄乌格局的战略家也未必完全预料到当前的局面。历史的铁律是:事后看来无可避免的事,在当时总是毫不显眼。越是对当时的情形一知半解,越容易武断地用后见之明来解释为何现在的局面无可避免,而越是对当时的情形了解得透彻,越知道这一结果并非理所当然。

站在当下,羊群效应决定了金融市场依然不可避免在一开始高估短期冲击,但又会低估长期影响。剥掉表面上显而易见的差异,搞清楚有哪些底层逻辑的相似之处,有哪些长期的深远影响我们需要重视,将有助于我们在扑朔迷离的局势变化中有更多先见之明,这是我们撰写本文的主要意义。

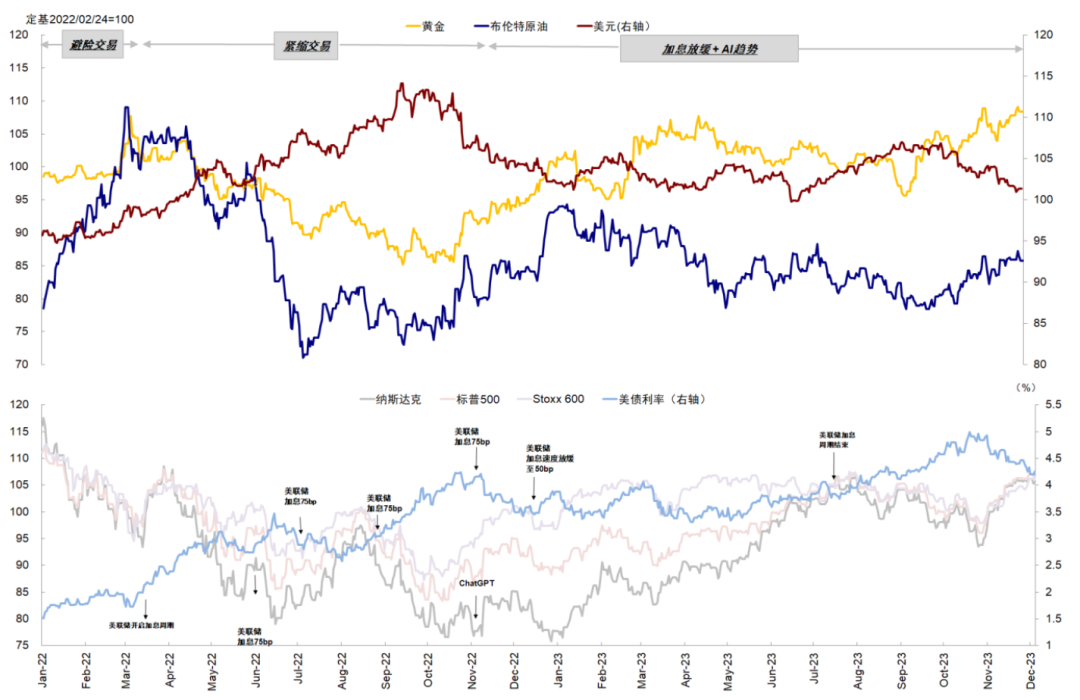

俄乌冲突的节点与交易逻辑:从避险交易,到紧缩交易,再到加息放缓和产业趋势的双轮驱动

2022年2月俄乌冲突爆发后,市场交易逻辑经历了从一开始的恐慌避险交易,到美联储加息驱动的紧缩交易,再到加息放缓叠加AI产业趋势共同驱动的市场修复三个阶段,具体而言:

阶段一:冲突爆发后,恐慌情绪主导的避险交易(2022年2月至3月初)

2022年2月16日,美军称俄罗斯已向乌克兰边境增派军队[1],2月24日俄乌冲突正式爆发[2]。冲突爆发后最初的两周内,市场呈现明显的避险交易特征,主要权益资产下跌,避险资产如美元、美债和黄金上涨,有供应溢价的原油和小麦等上涨。1)权益资产普跌,标普和纳指从2022年2月初俄乌冲突爆发前的高点到美联储加息前分别最多下跌9.1%和13.2%,欧股最多下跌13.0%,受影响最大的俄罗斯股市一度下跌51.3%。2)避险资产上涨,美元指数从冲突前的96涨至逼近100,美债利率在冲突爆发后10天内从1.99%下行26bp至1.73%,黄金最高上涨7.7%至2051美元/盎司。3)受益于供应溢价的商品上涨,布伦特原油从冲突前的97美元/桶到3月8日最高飙升至128美元/桶,小麦价格从冲突前到美联储加息前最高上涨39%。

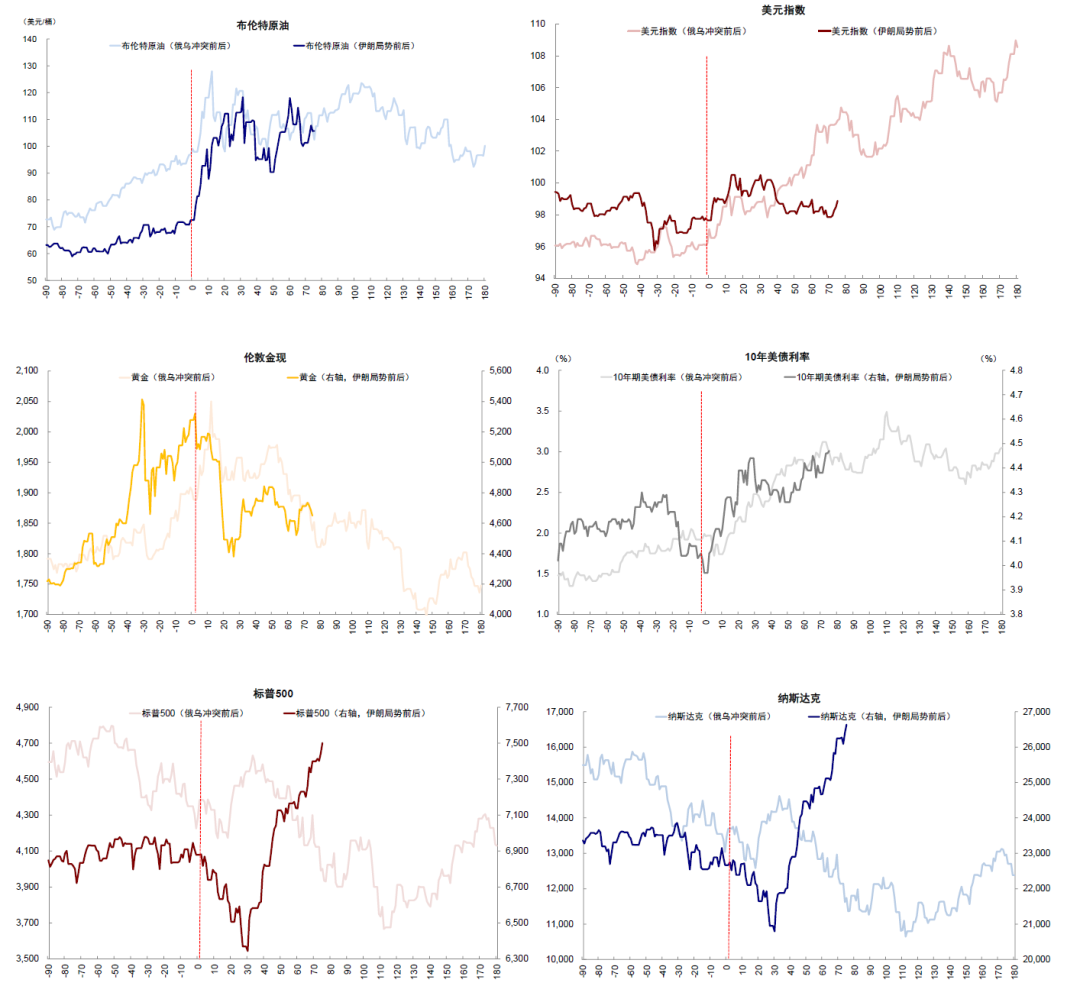

与俄乌冲突类似,此轮伊朗局势升级后,1)油价和美元同样快速走高,且幅度更大,布伦特油价从冲突爆发前的72美元最高抬升到118美元,幅度远高于俄乌冲击,美元也从冲突前的96最高升至100.5。2)但与俄乌冲突时期不同的是,俄乌冲突爆发最初两周避险情绪推动美债利率下行、黄金上涨,但伊朗局势升级后美债和黄金也随即下跌,10年美债利率从冲突前的3.97%一度抬升47bp至2026年3月底的高点4.44%,金价从冲突前的5278美元/盎司最大回撤了19.7%至4407美元/盎司。

阶段二:美联储加息,市场转向紧缩交易(2022年3月中至10月)

2022年3月16日美联储宣布加息25bp,正式开启激进的加息周期。美债利率从3月初触及1.73%的低点后走高。俄乌局势冲击推动美国CPI同比从2022年2月的7.9%快速抬升至2022年3月的8.5%,促使美联储在2022年5月FOMC上加速加息50bp并宣布启动缩表。尽管油价从2022年3月初128美元的高点回落,但2022年中依然处于100美元以上的高位直至2022年8月。高油价逐步传导到美国通胀,推升美国CPI同比于2022年6月达9.1%的高点。美联储在2022年7月到11月的连续3次FOMC会议上加息75bp以对抗通胀,2022年全年美联储累计加息425bp,为80年代沃尔克时期以来最快的速度。

在美联储的激进加息中,市场转向紧缩交易,美债利率和美元上行、油价回落、美股走熊、黄金下跌。10年美债利率从2022年3月初触及1.73%低点后走高,最高升251bp至10月底的高点4.24%,美元指数也从100最高上行至2022年9月114。油价从2022年6月开始回落,8月后长期低于100美元,此后稳定在80-90美元中枢。在加息和衰退担忧中,标普和纳指从3月底开始回调,分别最多下跌16%和29%,进入熊市。黄金也在强美元和高利率的压制下持续下跌,从3月2050美元/盎司的高点到11月1630美元/盎司的低点下跌了20%。

阶段三:美联储加息放缓叠加AI趋势,共同推动市场修复(2022年11月后)

2022年11月后,在美联储放缓加息以及ChatGPT问世带来的AI浪潮双轮驱动下,市场逐步企稳修复。美联储于2022年11月最后一次加息75bp后,12月FOMC加息幅度降至50bp,此后加息节奏明显放缓。美债利率和美元应声回落,10年美债利率从10月底的高点4.24%回落至12月初的3.4%,美元也从11月初的113回落至2023年1月的101。与此同时,2022年11月底OpenAI发布ChatGPT,此后AI浪潮成为支撑美股和美国经济的重要力量,美股主要指数在11月后明显触底反弹。虽然2023年3月的硅谷银行(核心股)危机引发短暂流动性冲击,但美联储的迅速兜底平息了市场恐慌。此后,美股迎来牛市,2023年全年标普和纳指分别上涨24%和43%。2022年11月至今,美股七姐妹上涨211%,远高于标普500除七姐妹上涨95%。

对黄金而言,美联储加息放缓与全球央行购金推动牛市开启。美债利率和美元的下行推动黄金从2022年11月后触底反弹,叠加11月的全球央行购金数据达历史新高,此后央行购金成为支撑黄金的重要因素,金价与实际利率逐步脱锚,开启牛市,从2022年11月1630美元/盎司的低点到2026年1月5500美元/盎司的高点最高上涨237%。

图表:2022年俄乌冲突爆发后交易主线从避险交易,切换至紧缩交易,再切换到加息放缓和AI趋势共同驱动的市场修复

资料来源:Bloomberg,中金公司研究部

对比当前,通过梳理俄乌局势爆发后不同阶段的资产逻辑和几个关键节点,我们得到的启发是:

短期的情绪冲击无可避免,这在3月已经上演;

美联储紧缩预期在短期的影响很大,例如黄金,从地缘格局重构和去美元化的宏大叙事角度看多黄金并没问题(Zoltan在2022年3月提出大宗商品代替美元锚的叙事在4年维度上被证实),但如果在俄乌局势爆发的一开始就这么操作,忽略了短期美联储紧缩的影响,那就要承受长达8个月20%的回调,此次黄金同样也经历了大幅回撤,没有起到避险效果,如出一辙。相反,当紧缩预期退潮,长逻辑就开始发挥作用,黄金也自此开始了四年的长牛。此次也是类似,目前正处于这一担忧酝酿的影响下,如果后续鹰派预期随着油价回落降温,市场也就会跨入新的阶段。

产业趋势是股市超越宏观流动性影响而修复的关键,纳斯达克从2022年底开始走强,除了美联储紧缩预期退潮外,更重要的因素是ChatGPT横空出世,否则即便反弹也只能是小型的估值修复。此次同样如此,虽然主要市场3月底以来在局势缓和下修复,但有产业趋势加持的纳斯达克和创业板显然就要强于基本面更弱的恒生科技,美股科技股一季度业绩和整体AI投资的大超预期成为四月以来这一轮AI行情的关键(《AI行情走到哪一步了?》)。

图表:与俄乌冲突后相比,伊朗局势升级后美债和黄金下跌更早,但美股反弹更快

资料来源:Bloomberg,Wind,中金公司研究部

当前的几点不同:对油的供给冲击更大但主要影响亚洲,底层通胀压力更小,政策仍有空间

显而易见的是,当前与俄乌局势在冲击本身,以及所处宏观环境有诸多不同,导致最终影响也会迥异。了解这些差异,有助于我们更为客观的做出比较。

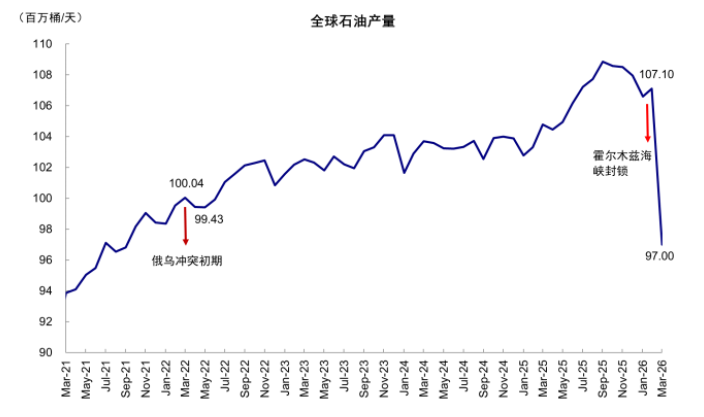

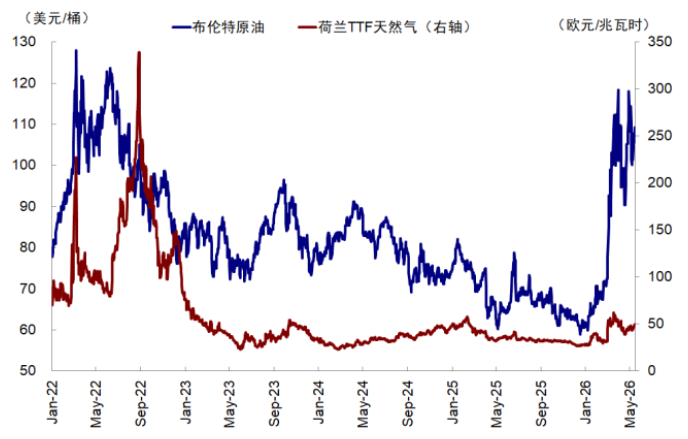

从冲击本身看,1)伊朗局势对石油造成的供给冲击要远大于俄乌。伊朗局势爆发后,2026年3月全球石油产量环比骤降1010万桶/日。而在2022年俄乌冲突后,全球石油产量较同年3月仅回落约60万桶/日。正因为如此,伊朗局势升级后油价涨幅和波动也更大。伊朗局势升级后,布伦特原油涨幅最高达63%,大于俄乌冲突时最高涨幅29%,且石油波动率指数最高达121,大于俄乌时期不到79的高点。相比俄乌冲突时期,伊朗局势对天然气(核心股)的整体冲击更小。伊朗局势升级后荷兰TTF天然气期货价格和纽交所天然气期货价格最大涨幅分别为94%和13%,小于俄乌冲突时期的153%和112%,同时本轮天然气波动率指数峰值83也小于俄乌冲突时期的波动率高点124。

图表:与俄乌冲突相比,伊朗冲突带来的石油供给缺口更大

资料来源:Wind,IEA,中金公司研究部

图表:相比俄乌冲突,伊朗局势后油价涨幅更大、TTF天然气(核心股)涨幅更小

资料来源:Bloomberg,中金公司研究部

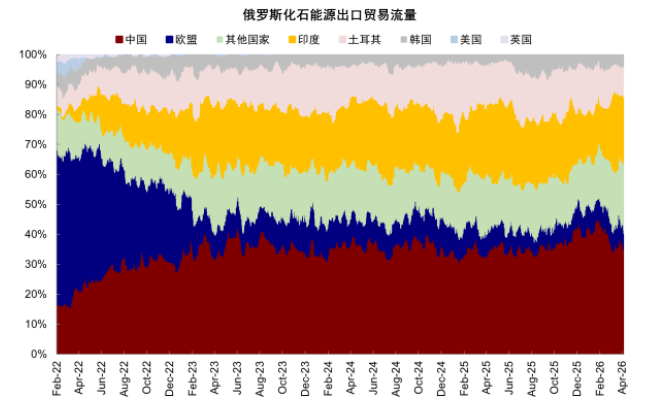

2)对亚洲和欧洲冲击程度不同。俄乌冲突主要影响欧洲,伊朗局势主要影响亚洲。俄乌冲突对能源供应链的冲击和重构主要集中在欧洲,俄乌冲突前俄罗斯约49%化石能源出口流向欧盟。欧盟能源产品高度依赖于俄罗斯进口,俄乌冲突前天然气(核心股)和石油进口中分别37%、25%来自俄罗斯,而冲突后降至11%、1%。俄罗斯的能源出口在俄乌冲突后也从欧洲转向亚太地区,欧洲占俄罗斯能源出口占比由冲突前的49%降至5%,而中国占比则从17%抬升至35%,印度占比也从2%升至22%。

图表:俄罗斯在俄乌冲突前约49%化石能源出口流向欧盟

资料来源:CREA,中金公司研究部

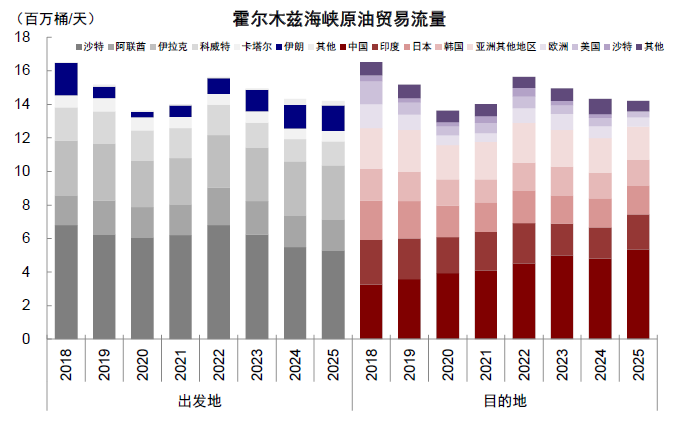

2026年霍尔木兹海峡的封锁则主要波及亚洲经济体,霍尔木兹海峡封锁导致海峡原油通行量断崖下跌,而该海峡近九成出口目的地是中国、印度等亚洲国家,其中日本和韩国经由霍尔木兹海峡运输的比例分别为其原油总供给的71%和54%。此外,亚洲国家对石油能源的依赖度较高,其中日本、越南、韩国对化石能源的依存度分别高达84%、81%、79%,同时原油储备水平相对较低,尤其是东南亚国家如越南仅能维持10天左右的原油消费需求,也加剧了伊朗局势升级带来的影响。

图表:美以伊冲突爆发前,霍尔木兹海峡原油运量近九成运往亚洲

资料来源:IEA,中金公司研究部

图表:亚洲国家的石油能源依赖度较高

资料来源:IEA,OECD,中金公司研究部

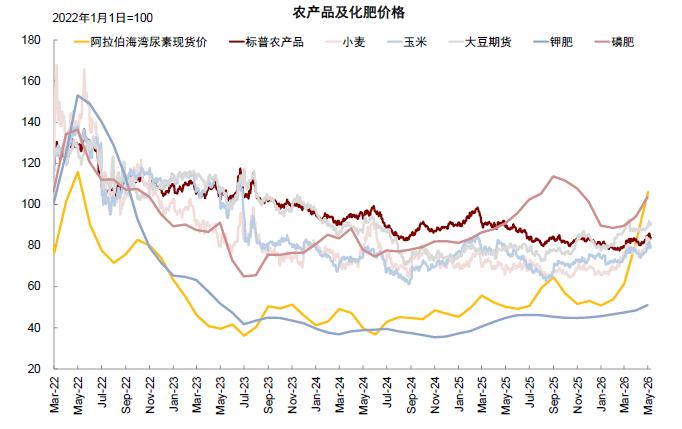

3)对其他(核心股)品种的影响不同。伊朗局势带来的农产品供给冲击小于俄乌,俄罗斯与乌克兰是全球粮食供应的基石,2022年合计占全球小麦出口的30%。2022年俄乌冲突时期,标普农产品指数涨幅达18%,小麦和玉米(核心股)期货价格分别最高上涨约40%和18%,而伊朗冲突后标普农产品指数涨幅仅为8%,小麦和玉米期货价格仅分别最高上涨10%和11%。

图表:与俄乌冲突相比,伊朗局势后氮肥价格涨幅更大,但农产品价格影响不及俄乌时期

资料来源:Bloomberg,Wind,中金公司研究部

伊朗局势对氮肥、铝、硫磺等冲击更大。俄罗斯和白俄罗斯合计占全球钾肥出口40%,俄乌冲突爆发后钾肥价格最高上涨52%,远大于伊朗局势升级后的涨幅8%。相比之下,霍尔木兹海峡封锁导致全球逾四分之一的氮肥贸易受阻,阿拉伯海湾尿素现货上涨超79%,大于俄乌时期最大涨幅52%。对铝和硫磺而言,中东地区电解铝产量占全球9%,其中出口占产量约75%,即霍尔木兹海峡的关闭影响了全球约6.75%的电解铝出口,伊朗局势后,铝价最高上涨约20%,高于俄乌冲突时最高涨幅13%。2025年中东主要国家占全球硫磺产量26%,而霍尔木兹海峡承担全球硫磺海运的50%,航运(核心股)受阻导致硫磺价格上涨,伊朗冲突后硫磺价格最高上涨至约753美元/吨,高于俄乌时期最高价485美元/吨。

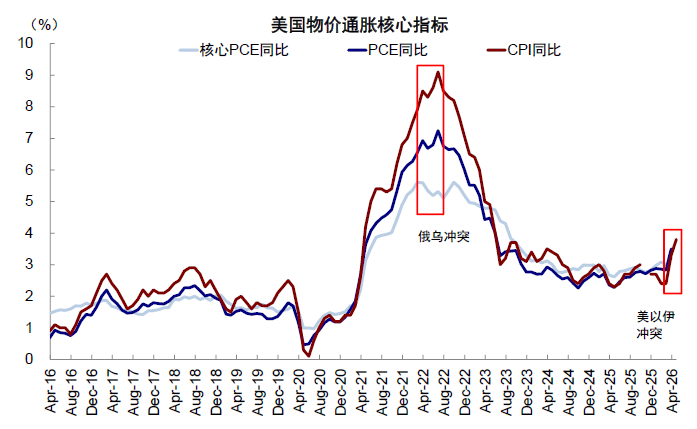

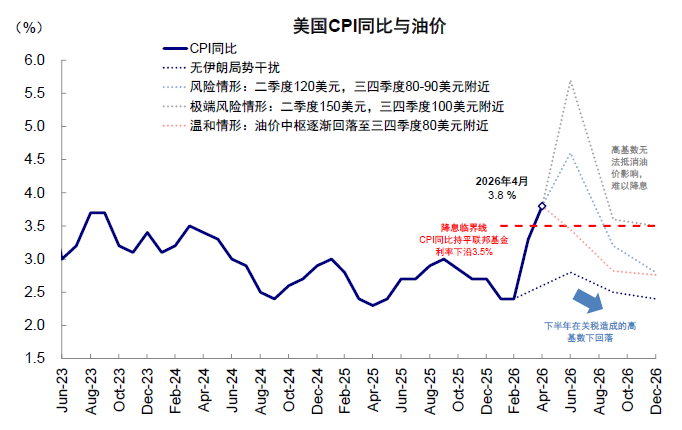

从所处宏观环境看,1)底层的结构性通胀压力更小。相比2022年疫情后因为供应链和财政大规模刺激导致的结构性通胀,当前美国通胀水平更低,供给侧冲击更可控。2022年俄乌冲突爆发时,美国面临的是疫情后的结构性通胀,疫情后的供应短缺叠加美国财政扩张带来超2万亿美元的美国居民超额储蓄,推动美国CPI同比从2020年5月低点0.1%抬升至俄乌冲突爆发前2022年1月的7.5%,在俄乌冲突爆发后更是抬升至2022年6月9.1%高点,为上世纪90年代以来之最。反观当前,伊朗局势前美国通胀已步入下行通道,从2025年11月的2.7%回落至2026年2月的2.4%,伊朗局势更多带来的是供给侧的阶段性冲击。基准情形下,若油价中枢三四季度逐步回到80美元,我们预测CPI同比将逐步回落,不会出现2022年的持续性高通胀。

图表:当前美国通胀相对俄乌冲突时期更低,结构性通胀压力更小

资料来源:Haver,中金公司研究部

图表:若油价二三季度逐步回落到80美元,将推动美国通胀转为下行

资料来源:Bloomberg,Haver,中金公司研究部

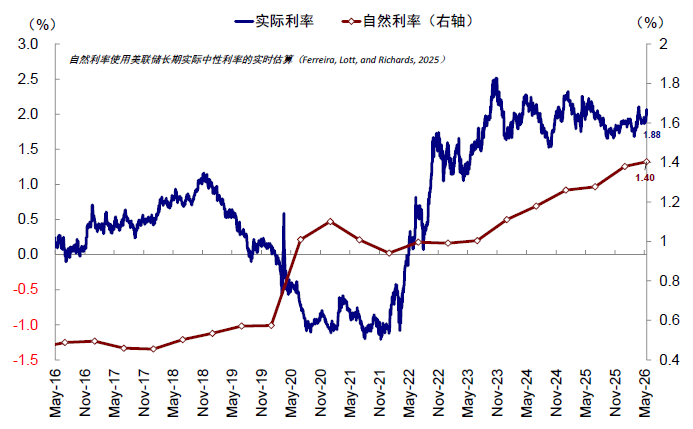

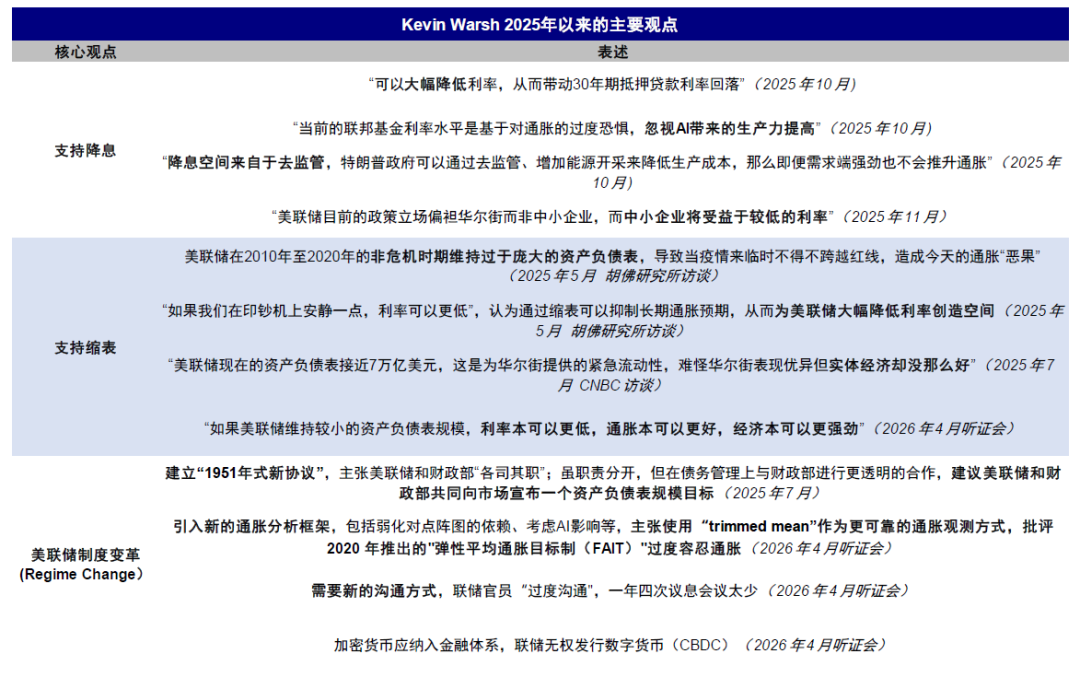

2)政策空间上,相比2022年美联储不得不强力加息对抗滞胀,当前加息压力并没那么紧迫,财政扩张方向确定。货币政策方面,2022年俄乌冲突爆发时,美联储和欧央行在经历疫情后的降息周期后政策利率均接近零,面对滞胀压力不得不加息应对。而伊朗局势升级前,美国联邦基金利率仍然维持在3.50%-3.75%的区间,叠加当前美国实际利率与自然利率之间仍有50bp左右的差距,从基本面的角度来说美联储仍然需要2次25bp的降息空间。当前CME利率期货预计2027年都降不了息、甚至可能加息,一方面是出于对油价仍在高位的担忧,另一方面也对新美联储主席沃什上任后表态不确定。但我们认为,新主席沃什虽然主张缩表,但即便要做也需先放松金融监管,短期内仍受到金融流动性等约束。对于降息,当前接近4.6%的美债利率当前计入较多悲观预期,若油价回落降有效缓解这一压力。

图表:美国实际利率与自然利率目前相差近50bp,基本面仍支持2次降息

资料来源:Haver,美联储,中金公司研究部

图表:沃什主张缩表但也支持降息

资料来源:CNBC,胡佛研究所,Reuters,中金公司研究部

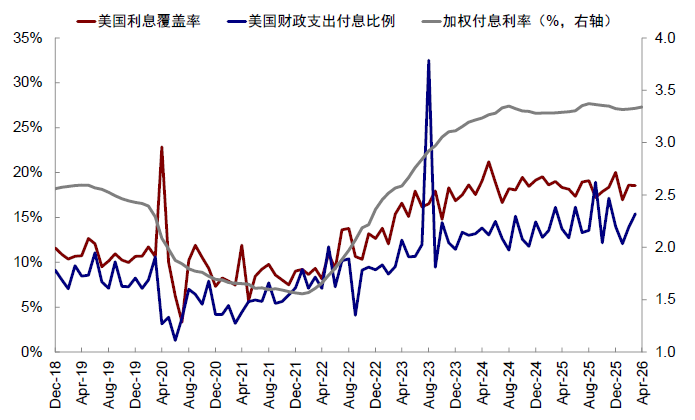

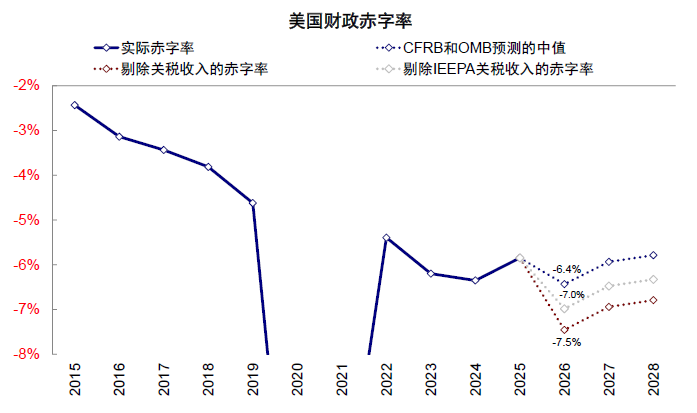

财政政策方面,当前美国政府的付息压力更大,财政支出中付息比例为15.4%,远高于俄乌冲突时7.1%的水平,利息支出占财政收入的比例为18.5%,也高于俄乌冲突时期的8.6%,美债加权付息利率目前为3.34%,而俄乌时期仅为1.57%。但大而美法案通过后2026年财政扩张的方向确定,我们预计财政赤字率将从2025年的5.8%抬升至2026年的6.4%,亦对经济有所支撑。

图表:当前美国利息支出占财政支出和财政收入比例都远高于2022年俄乌冲突时期

资料来源:Haver,中金公司研究部

图表:2022年美国财政相比2021年收缩,2026年财政扩张方向确定

资料来源:Haver,中金公司研究部

俄乌后的长周期深远影响:局部去美元化、能源结构转型、供应链重构、军费支出增加与民粹主义崛起

除了容易高估短期的冲击(例如俄乌局势爆发后,市场一度担心高油价和美联储激进加息导致美国和全球经济衰退),金融市场还有另一个特点,就是也容易低估长期影响,站在当前上帝视角来审视过去四年的变化,足以让我们跳出短期情绪波动的噪音,来审视过去四年更长期的深远变化:局部去美元化、能源转型、供应链重构、安全重于效率、民粹主义抬头等等,无不是以这一刻为滥觞。

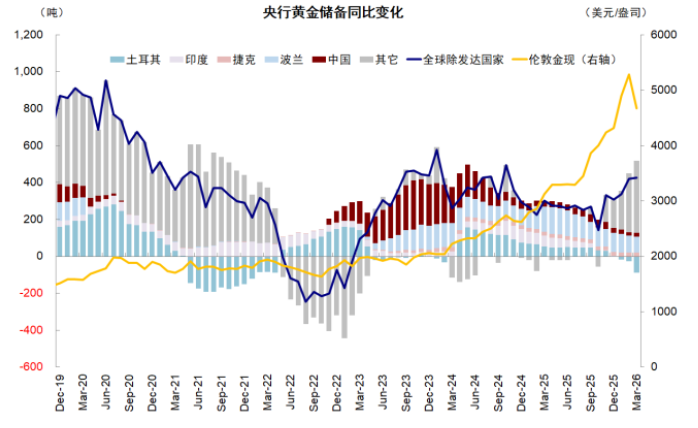

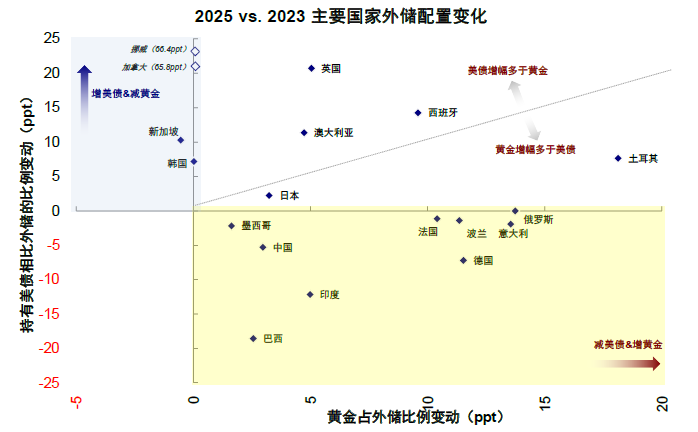

局部去美元化与黄金牛市开启。俄乌冲突爆发后,美国对俄罗斯采取将其踢出SWIFT系统、冻结外汇储备等金融制裁措施,美元武器化激发对美元体系安全性的担忧,推动部分新兴国家从2022年底开始增持黄金储备,推动金价与实际利率脱锚,最高上涨至2026年1月的5500美元/盎司,存量黄金规模接近美债。不过,到目前为止,去美元化仍然是泾渭分明的二元分化。我们梳理了各国央行持有美债和黄金占外储的比例,发现相比黄金大涨前的2023年底,挪威、加拿大、新加坡和韩国配置美债的规模显著增加,而土耳其、俄罗斯、意大利等配置黄金的比例明显抬升。

图表:2022年底以来,新兴经济体央行增持黄金储备,推动金价上涨

资料来源:Bloomberg,中金公司研究部

图表:相比2023年底,挪威、加拿大等配置美债增加,而土耳其、俄罗斯等配置黄金增加

资料来源:Haver,中金公司研究部

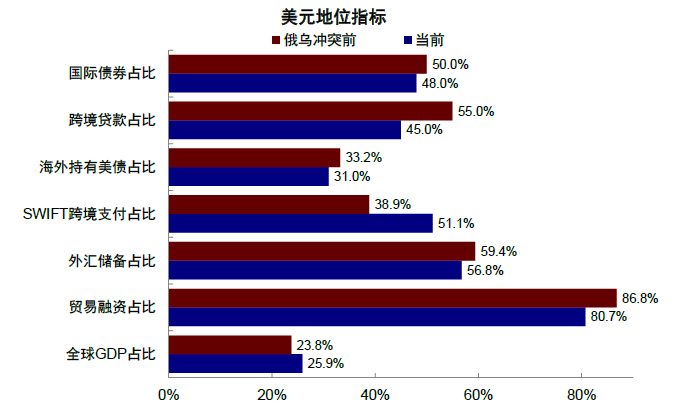

与俄乌冲突前相比,美元在全球外汇储备、国际债券和跨境贷款中份额有所下降,其中占全球储备货币比例从俄乌冲突前的59.4%降至56.8%,在贸易融资市场份额从俄乌冲突前的87%降至81%,跨境贷款份额从俄乌冲突前的55%降至45%。海外投资者持有美债占比也从俄乌冲突前的33%降至31%。但美元的储备货币地位依然稳固,伊朗冲突中美国并未像俄乌冲突时期将美元武器化,美元在SWIFT国际支付中份额反而从2月的49%抬升至3月的51%,高于俄乌冲突时的39%。

图表:相比俄乌冲突前,美元在全球外汇储备、国际债券和跨境贷款中份额有所下降

注:当前数据中国外汇交易占比截至2026年2月,SWIFT跨境支付(核心股)和海外美债占比截至3月,其余截至2024年;资料来源:Haver,BIS,IMF,Wind,中金公司研究部

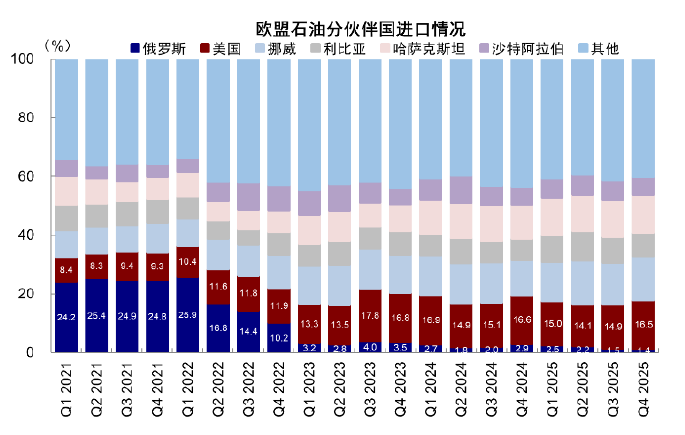

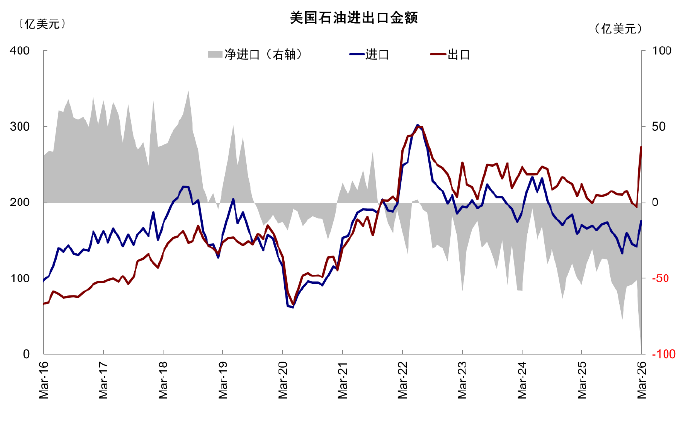

全球能源结构转向自主化与清洁化。一方面,俄乌冲突后欧美的能源自给性提升,结构上更多元。欧洲能源进口依赖度下降,能源进口占消费比例从2022年的96%降至2024年的92%,结构上从依赖俄罗斯转为多元化,其中欧盟石油进口中俄罗斯占比从俄乌冲突前的25%降至当前1%,而自美国进口占比则从10%抬升至17%;天然气(核心股)进口中俄罗斯占比从俄乌冲突前的37%降至当前的11%,而挪威占比从38%抬升至51%。美国能源自给能力稳步提升,化石能源产量从2021年的78千万亿英热抬升至2025年的90千万亿英热,且在俄乌冲突后进一步巩固了全球最大油气生产国的地位,石油净出口规模从2022年2月的5亿美元扩大至2026年3月的100亿美元。

图表:俄乌冲突后,欧盟石油进口中俄罗斯占比从25%降至1%,美国占比抬升

资料来源:EUROSTAT,中金公司研究部

图表:美国石油净出口规模2022年2月的5亿美元扩大至2026年3月的100亿美元

资料来源:Wind,中金公司研究部

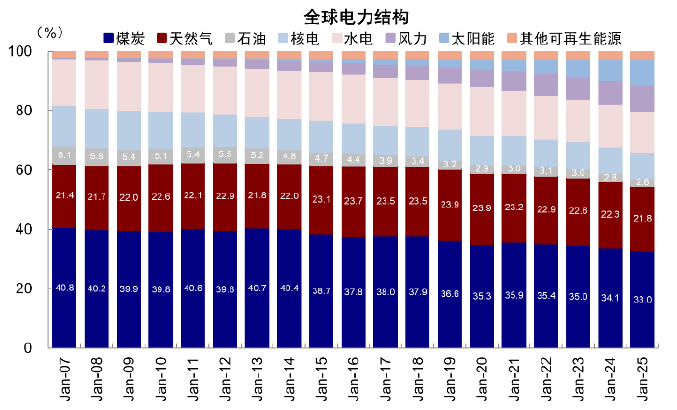

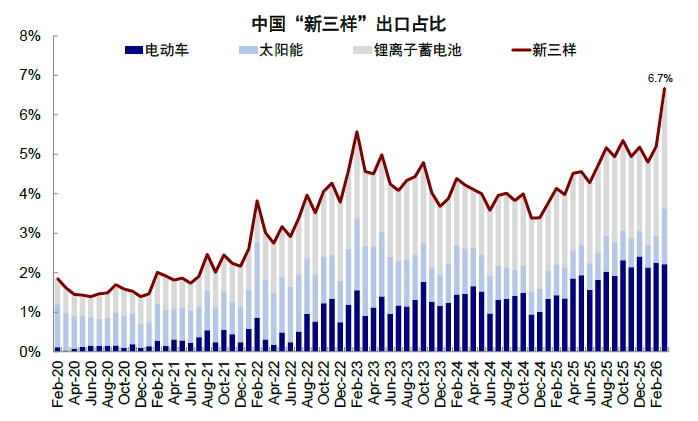

另一方面,可再生能源也加速发展,中国新三样出口受益于此而快速增加。全球电力结构中煤炭(核心股)发电占比已由41%降至33%,石油发电占比则从6.1%回落至2.6%。欧盟可再生能源发电量占比由冲突前37.8%提升至2025年的47.3%,其中太阳能发电量占比22.1%,创历史新高。中国新能源汽车(核心股)在产业政策支持下快速发展,新能源车零售渗透率从2021年的19.1%大幅抬升至2025年的52.3%,而汽油占成品油消费量比例从2021年的42%降至2025年的39%。中国新三样出口受益于能源转型和油价上涨,在俄乌冲突和伊朗局势后都明显增加。俄乌冲突后,中国新三样出口占比从1.5%一度抬升至2023年2月5.6%的高点。2026年1月油价上涨以来,新三样出口同比从1月的0.4%抬升至3月的0.75%,新三样出口占比也从1月的4.8%抬升至3月的6.7%。

图表:全球电力结构向清洁能源转型,化石能源占比下降

资料来源:Wind,中金公司研究部

图表:俄乌冲突和伊朗局势后,中国新三样出口占比均有所抬升

资料来源:Wind,中金公司研究部

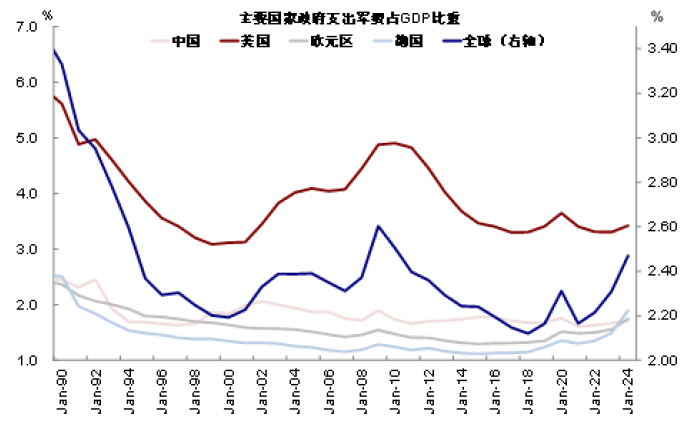

各国增加军费支出以应对潜在地缘挑战。俄乌冲突后,地缘风险事件愈发频繁,各国增加军费支出以应对风险,尤其是2025年特朗普第二次当选后宣称减少对欧军事援助后,欧洲打破范式增加军费开支,德国不惜一切代价增强国防实力。据瑞典斯德哥尔摩国际和平研究所(SIPRI),全球政府军费支出占GDP比重由俄乌冲突前的1.48%提升至2024年的1.74%,全球人均军费支出达到334美元,为1990年以来的最高值[3]。

图表:主要国家军费开支占GDP比重,自冷战后下降,而俄乌冲突后明显上升

资料来源: SIPRI,中金公司研究部

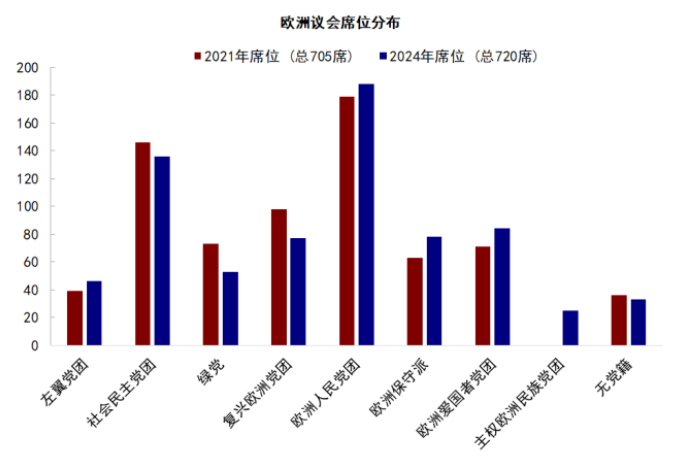

贸易保护主义抬头。俄乌冲突加剧了逆全球化的浪潮,欧美等国转而支持本国优先、贸易保护和收紧移民的政治主张。美国政治极化程度自2023年以来加剧,当前政治极化指数已从2021年俄乌冲突前的1.45升至2025年的2.3,为2000年以来最高点。以特朗普为代表的右翼MAGA派在2024年大选中获全面胜利,并在当选后推行对等关税、驱赶移民等政策。欧洲民粹主义政党平均支持率同样从2021年的26.2%抬升至2023年的26.9%,2024年欧洲议会选举中,三大右翼及民粹主义党团合计拿下187个席位,较2021年增加53席,而传统主流党团席位普遍下滑。

图表:欧洲议会2024年选举中右翼民粹主义政党合计拿下187席位,较2021年增加53席

资料来源:欧洲议会(EP),中金公司研究部

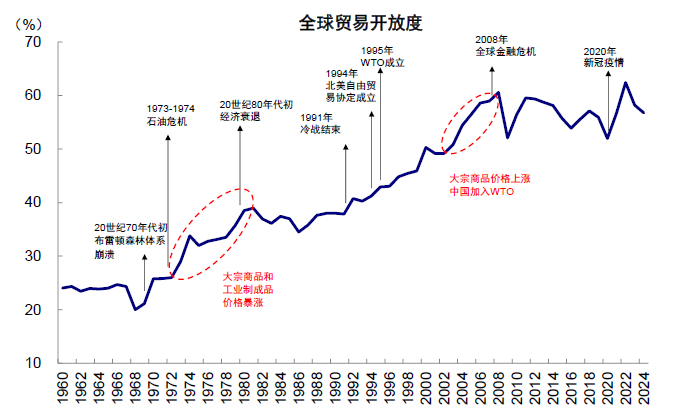

全球供应链和产业链转移,安全重于效率。俄乌冲突加剧逆全球化趋势,以全球贸易额占GDP比例衡量的全球贸易开放程度自俄乌冲突后从2022年的高点62.4%降至2024年的56.8%。美国在拜登政府的《通胀削减法案》等政策支持下推动制造业回流,制造业进口比率从2022年10月的高点28.5%一度回落至2023年底的27.5%,之后转为回升至当前的29.8%,进口集中度从2022年8月的高点49.6%回落至当前的45.6%。

图表:全球贸易开放度自俄乌冲突后下降

资料来源:世界银行(核心股),中金公司研究部

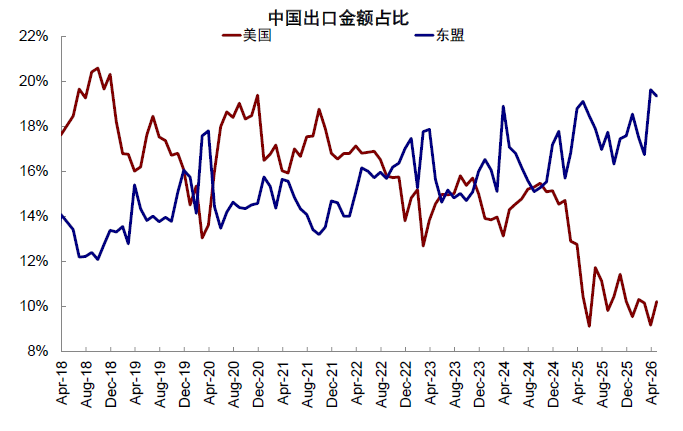

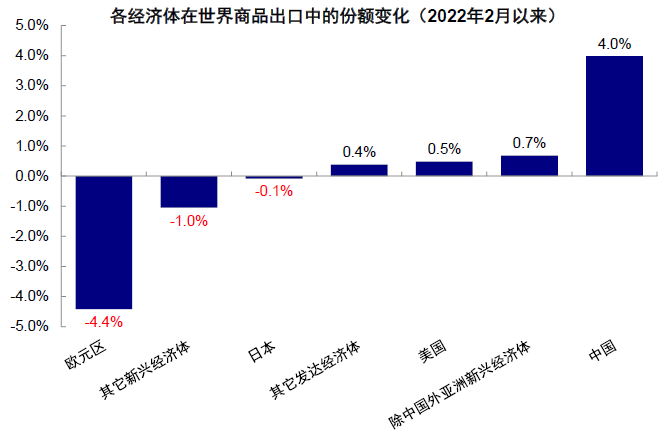

供应链布局逐步转向近岸和友岸外包,墨西哥和越南由此受益。中国在美国进口份额从俄乌冲突前的18%降至2026年3月的7%,而墨西哥占比从14%抬升至17%、越南份额从3%抬升至7%。与此同时,中国出口份额中美国占比从俄乌冲突前的17%降至2026年4月的10%,而东盟份额却从14%升至19%。对中国而言,新兴市场搭建供应链的需求和全球对新能源的需求,叠加中国的出口价格优势,以及实际有效汇率和人民币对一篮子汇率的升值幅度有限,共同推动中国出口继续维持强劲。俄乌冲突至今,中国在全球出口份额从15.4%抬升至19.4%,而欧洲出口受损最多,欧元区在全球出口份额占比从25.5%降至21.0%。

图表:中国占美国进口份额从俄乌冲突前的18%降至2026年3月的7%,而墨西哥和越南占比抬升

资料来源:Wind,中金公司研究部

图表:俄乌冲突后东盟进一步取代美国在中国出口份额中的占比

资料来源:Haver,中金公司研究部

图表:俄乌冲突以来,中国在全球出口份额增加,而欧元区减少最多

资料来源:Haver,中金公司研究部

文章来源

本文摘自:2026年5月17日已经发布的《从俄乌四年能学到什么?》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

项心力 分析员 SAC 执证编号:S0080526050001 SFC CE Ref:BXU271