| 中财投资网(www.161588.com)2026/5/11 17:15:23讯:

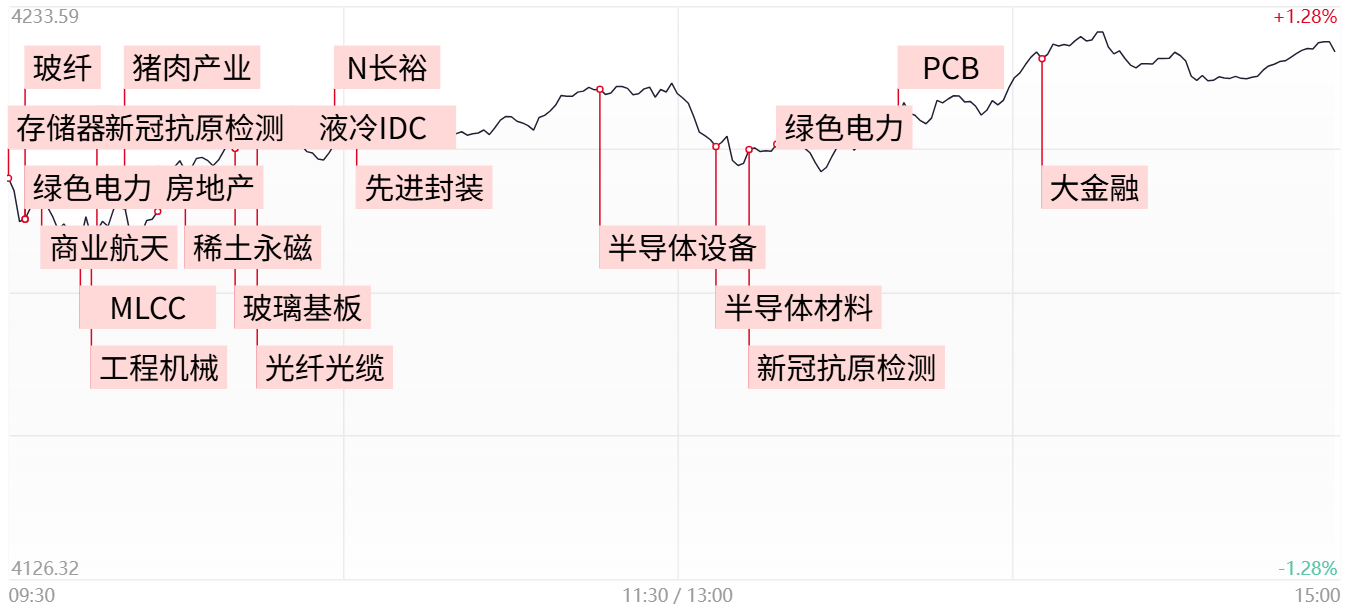

财联社5月11日讯,市场全天震荡走强,沪指站上4200点,创业板指大涨突破3900点,为2015年6月16日以来新高,科创50指数盘中刷新历史新高。黄白线分化明显,权重股走势较强。沪深两市成交额3.54万亿,创年内第四,较上一个交易日放量4903亿,成交额连续四个交易日超3万亿。盘面上,市场热点快速轮动,全市场超3100只个股上涨,连续4个交易日超百股涨停。从板块来看,半导体产业链集体走强,长电科技涨停,续创历史新高,总市值逼近1000亿。存储芯片概念集体爆发,同有科技、普冉股份双双20cm涨停。液冷服务器概念盘中走高,冰轮环境、大元泵业、英威腾、博杰股份、海鸥股份涨停。PCB概念反复活跃,大族激光、广合科技涨停,创历史新高。下跌方面,港口航运概念集体调整,国航远洋、招商轮船、招商南油纷纷下挫。截至收盘,沪指涨1.08%,深成指涨2.16%,创业板指涨3.5%。

板块方面

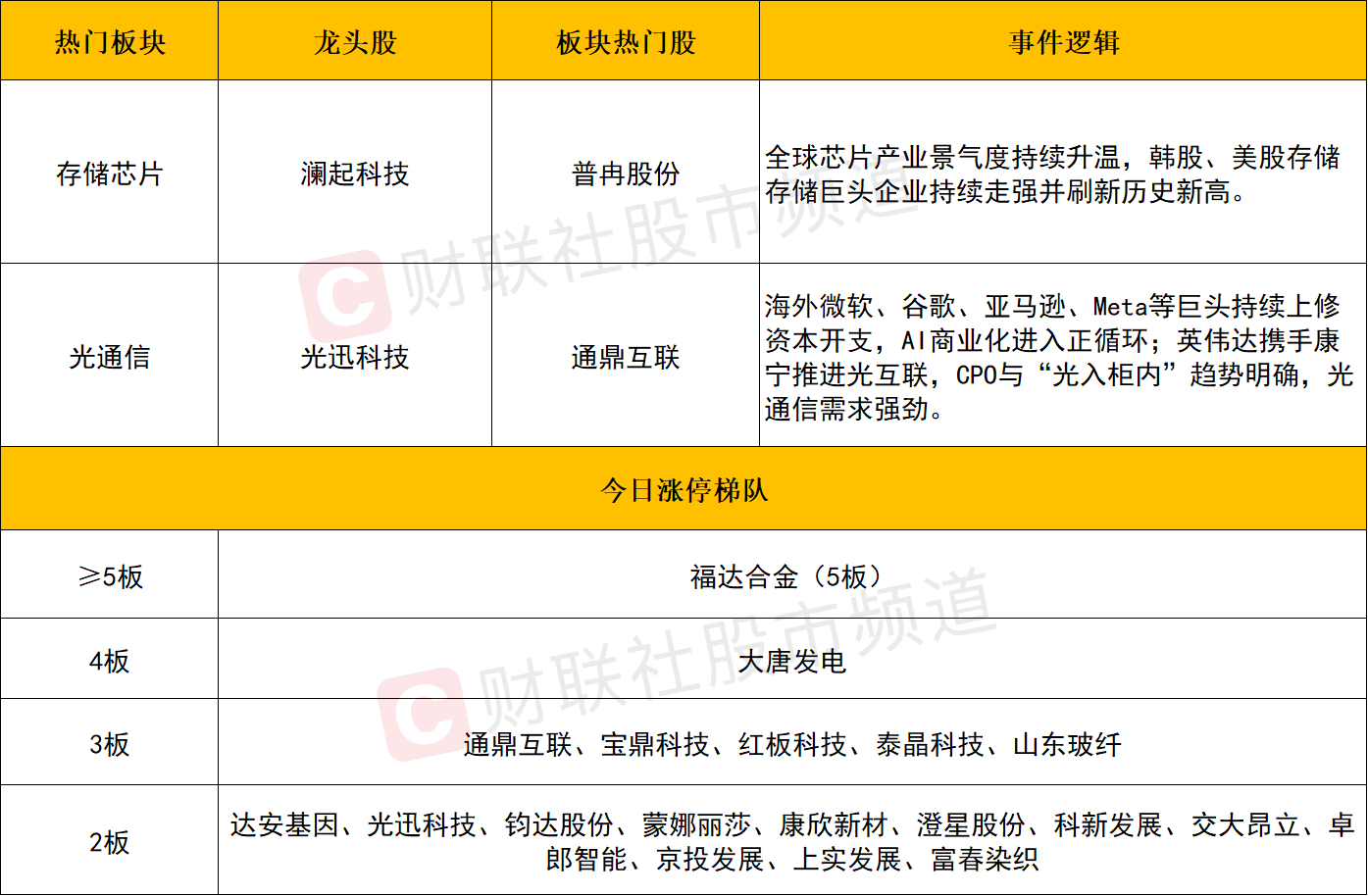

半导体芯片全线爆发,存储芯片再度走强,同有科技、普冉股份、深科达涨停,澜起科技、江波龙、聚辰股份、圣邦股份等涨超10%。

机构研报指出,根据DRAMexchange数据,DRAM现货2025年大涨超410%,2026年以来持续大涨近120%,价格已创下历史新高。中信证券研报指出,3月以来存储价格再度上调,证明存储行业景气度维持高位,供不应求将持续至2027年,涨价贯穿2026年全年,坚定看好存储产业趋势。

半导体材料设备、先进封装同样涨幅居前,长川科技、长电科技、中船特气、兴福电子涨停,天岳先进、欧莱新材、华特气体、拓荆科技、通富微电等涨幅居前。

消息面上,在日前举办的2025年度、2026年第一季度业绩暨现金分红说明会上,长电科技公司高管介绍2026年公司上调了固定资产投资预算至100亿元,主要用于先进封装产线建设以及主流封装产能扩展。

整体而言,全球半导体景气度正处于上行通道,海外市场强势表现叠加国内AI算力需求爆发,半导体产业链情绪与资金关注度显著提升,已然成为当前市场的核心主线之一。板块后续走势对整体市场情绪具备较强风向标效应,若半导体赛道能够延续强势态势,将进一步支撑并带动大盘行情持续演绎。

PCB概念反复活跃,鸿仕达、大族激光、广合科技涨停,创历史新高,此前宝鼎科技、红板科技、博敏电子、方正科技等涨停,四会富仕、新广益、迅捷兴均涨超10%。

消息面上,2026年5月,PCB上游关键材料供给持续承压,中高端覆铜板(CCL)交货周期由常规的约2周延长至最长6周,部分海外供应商核心材料价格上调约30%。

国金证券发布研报称,PCB行业属政策、资金、技术密集型,准入门槛极高。工信部设高投资与产能标准,PCB行业设备、研发投入大;制造工艺复杂、跨学科要求高;环保标准严、出口合规成本高;头部客户认证周期长、粘性强。多重壁垒推动行业向头部集中,格局持续优化。  500)this.width=500 align=center hspace=10 vspace=10 alt=image> 500)this.width=500 align=center hspace=10 vspace=10 alt=image>

个股方面

个股层面来看,市场延续着结构性分化,一方面全市场连续四日逾百股涨停,另一方面,仍有超2200股收跌。赚钱效应还是围绕着科技股方向展开,半导体芯片产业链全线爆发,长川科技、长电科技等涨停,澜起科技、江波龙、兆易创新、海光信息等人气权重同样涨幅居前。算力硬件方向持续活跃,龙头中际旭创涨超6%续创新高,山东玻纤8天5板、泰晶科技6天4板,通鼎互联、宝鼎科技3连板,光迅科技再度涨停。此外开始向液冷等细分延伸,其中冰轮环境、大元泵业、英威腾、博杰股份、海鸥股份涨停。故整体而言,当前市场仍处结构性行情格局,仍宜聚焦核心主线赛道,并且在科技板块内部轮动扩散中寻找一些阶段性投资机会。  500)this.width=500 align=center hspace=10 vspace=10 alt=image> 500)this.width=500 align=center hspace=10 vspace=10 alt=image>

后市分析

今日市场震荡走高,沪指涨超1%站上4200点,创业板指突破3900点,科创50更是在盘中创下历史新高,短线紧盯5日线即可,在被有效跌破以前仍存在冲高动能。量能方面,今日两市成交额进一步放大至3.5万亿之上,在单日放量近5000亿的背景下,后续是否存在足够的增量资金承接较为关键。若量能维持温和递增态势,后市仍有望维持强势上涨结构,当量能出现萎缩,短线震荡分化的概率便随之提升。从盘面角度来看,半导体与算力硬件依旧是目前市场两大领涨核心,并且随着短线风险偏好的提升,开始向科技成长全线扩散,只核心权重没有出现明显转弱信号,后续仍可围绕着相关产业链寻找补涨机会。  500)this.width=500 align=center hspace=10 vspace=10 alt=image> 500)this.width=500 align=center hspace=10 vspace=10 alt=image>

市场要闻聚焦

1、中汽协:4月份新能源汽车出口43万辆同比增长1.1倍

据中国汽车工业协会消息,4月份,我国新能源汽车产销量及出口量均实现稳定增长。最新数据显示,4月份,新能源汽车产销量分别为132万辆和134.4万辆,同比分别增长5.5%和9.7%,新能源汽车新车销量达到汽车新车总销量的53.2%。在出口方面,新能源汽车出口43万辆,同比增长1.1倍。不仅如此,今年1至4月份,我国新能源汽车出口138.4万辆,同比增长1.2倍。

2、中小银行再掀“降息”潮存款利率下行趋势延续

又一轮银行存款利率下调潮悄然来临。5月以来,多家中小银行密集发布公告,下调人民币存款产品利率,调整范围覆盖通知存款、定期存款等主要品种。从以往情况来看,存款利率调降往往呈现“梯次”特征,即“大行领头,小行跟进”。上一轮全国性存款利率调降始于2024年10月,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家国有大行集体下调存款挂牌利率,下调幅度在5至25个基点之间。自今年4月以来,已有至少20家银行下调存款挂牌利率。调整后,部分银行长期限存款利率已跌破2%,全面步入“1时代”,存款利率水平开始逼近国有大行,甚至低于部分股份制银行。据了解,本轮降息潮是银行业为应对净息差持续收窄压力的理性选择。国家金融监督管理总局数据显示,截至2025年四季度末,商业银行净息差为1.42%,与三季度末持平,但相比2024年底的1.52%已大幅下探10个基点。展望未来,业内普遍认为存款利率下行趋势仍将延续。中信证券预计,2026年银行业净息差降幅收窄至4个基点左右,为2022年以来首次年度息差降幅在低个位数水平。

|