中财投资网(www.161588.com)2026/5/11 15:09:21讯:

智通财经获悉,随着霍尔木兹海峡危机进入第四个月,华尔街在NACHO(Not A Chance Hormuz Opens,意为霍尔木兹海峡开放无望)交易主题上的押注正在获得越来越多的机构背书。继花旗集团发出油价可能重返120美元的警告后,摩根士丹利本周加入这一阵营,在一份措辞异常紧迫的报告中指出,全球石油市场正处于一场与时间的赛跑之中此前支撑油价未出现极端暴涨的缓冲因素,若霍尔木兹海峡封锁持续至6月以后,或将彻底失效,届时国际油价可能迎来新一轮大幅飙升。

被掩盖的真相:逾900万桶/日的供需缺口是如何被缓冲的

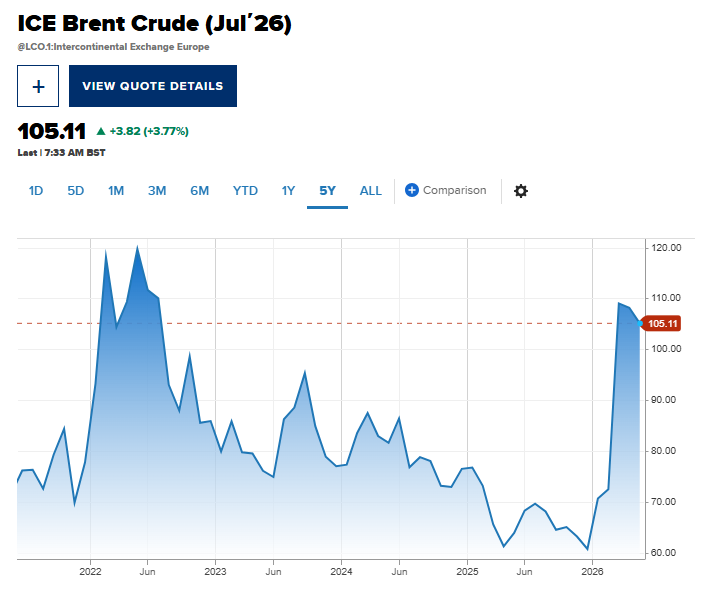

摩根士丹利分析师Martijn Rats及其团队在报告中揭示了一组令市场震惊的数字:自2月底伊朗战事爆发、霍尔木兹海峡实质上被美国和伊朗双向封锁以来,全球石油市场本应面临约930万桶/日的供需缺口。然而,布伦特原油期货价格虽然在4月底一度触及每桶126美元的战时高点,却始终未能突破2022年俄乌冲突后的峰值。

这背后的缓冲机制如今正在被详细拆解。摩根士丹利指出,两个重要因素合力掩盖了供给灾难的严重程度:其一,美国将原油出口提升了380万桶/日;其二,中国削减了550万桶/日的原油进口。这两股力量合计为全球其他地区屏蔽了约930万桶/日的供给压力。

花旗此前的船舶追踪数据也佐证了这一判断。数据显示,中国4月和5月的石油进口可能从2025年平均约1160万桶/日骤降至约920万桶/日,降幅高达240万桶/日。这意味着,在高油价背景下,作为全球最大原油进口国的中国选择消耗库存、减少现货采购,从而释放出宝贵的市场缓冲空间。

但问题在于,这些缓冲并非取之不尽。

6月的审判日:当缓冲耗尽时

摩根士丹利报告中最引人注目的部分,是一个明确的时间窗口:6月。

该行分析认为,当前市场之所以能在近10亿桶石油产能损失的情况下维持相对秩序,在很大程度上依赖于美国和中国的缓冲余量。但是,美国继续维持如此高水平出口的能力难以评估,且似乎正面临更大压力,而如果封锁延续至6月底甚至7月,届时美国可能需要削减出口、中国也将难以继续压缩进口,布伦特原油期货价格将不得不承担此前规避的上涨压力。

摩根士丹利的基准预期仍假设霍尔木兹海峡在美国需要削减出口、中国需要停止压缩进口之前重新开放,在这一背景下,该行预计即期布伦特原油现货价格本季度为每桶110美元,接下来三个月为100美元,10月至12月间为90美元,相关预测保持不变。

但该行同时给出了令人警惕的看涨情景:若封锁延续更久,油价可能推升至每桶130至150美元区间。这一预测与花旗维持的0至3个月布伦特油价120美元目标位形成呼应,显示出华尔街头部机构对尾部风险的定价正在趋于一致。

事态走向至关重要,Rats在报告中写道,6月海峡重新开放、美中缓冲能力尚部分完好,是我们的基准情景;而封锁延续至6月底甚至7月的情形,正是布伦特原油期货价格必须发挥作用、而它迄今成功规避的那种状态。

从TACO到NACHO:市场定价逻辑的根本转向

摩根士丹利的警告并非孤立的声音,而是华尔街交易逻辑深层转向的最新注脚。自2025年4月特朗普发起全球贸易战以来,TACO策略即Trump Always Chickens Out(特朗普总是临阵退缩)主导了市场交易。每当特朗普发出新的激进关税威胁或军事威胁令市场暴跌时,投资者便押注他最终会退缩或实际政策将大幅缩水,从而选择在市场低迷时大举抄底。

但霍尔木兹海峡危机正在从根本上改写这一剧本。正如eToro市场分析师Zavier Wong所描述的:在这场危机的大部分时间里,每一条停火标题都会触发油价急剧下跌,交易员不断为一场从未到来的解决方案定价。NACHO是对一种认知的承认:更高的油价不是可以围绕其进行交易的暂时冲击,它就是当前的市场环境本身。

这种认知转变在多个资产类别中同步展开。航运保险市场提供了最直接的风险定价信号:海峡运输的战争险溢价在3月峰值时曾飙升至船体价值约2.5%,而战前仅约0.1%。尽管此后有所回落,但据eToro数据,当前保费水平仍是战前的约八倍。保险公司以定价风险为生,他们显然没有把这当作一个短期解决的故事,Wong指出。

利率市场的信号更加深刻。Aviva Investors高级经济学家Vasileios Gkionakis观察到:最清晰的信号来自利率市场,前端利率大幅重新定价,同时多数收益率曲线显著平坦化。这种走势反映出投资者对持续性能源冲击导致通胀长期化、美联储降息空间被压缩的深层忧虑。

一场尚未定价的持久战

从花旗的120美元警告,到摩根士丹利与时间赛跑的紧迫框架,再到TACO向NACHO的策略迁移,华尔街正在缓慢而坚定地接受一个现实:霍尔木兹海峡危机不是一次可被迅速吸收的供给扰动,而是一场正在重塑全球能源定价结构、通胀路径和央行政策空间的持久冲击。

市场或许仍对和平协议的达成抱有期待,正如道富分析师所言,交易员们依然谨慎乐观地认为谈判最终可能达成和平协议并重新开放海峡。但Wong的结语或许更准确地描述了当前的市场心态:前方的道路可能仍将一片混乱,但市场似乎正开始接受这一点。

在摩根士丹利的时间表上,6月将是检验这一切的关键窗口。当美国和中国的战略缓冲最终耗尽,布伦特原油期货价格将不得不面对那个它迄今成功回避的问题:在霍尔木兹海峡长期封锁的世界里,石油的真正价格是多少?