中财投资网(www.161588.com)2026/5/10 20:57:55讯:

全文摘要

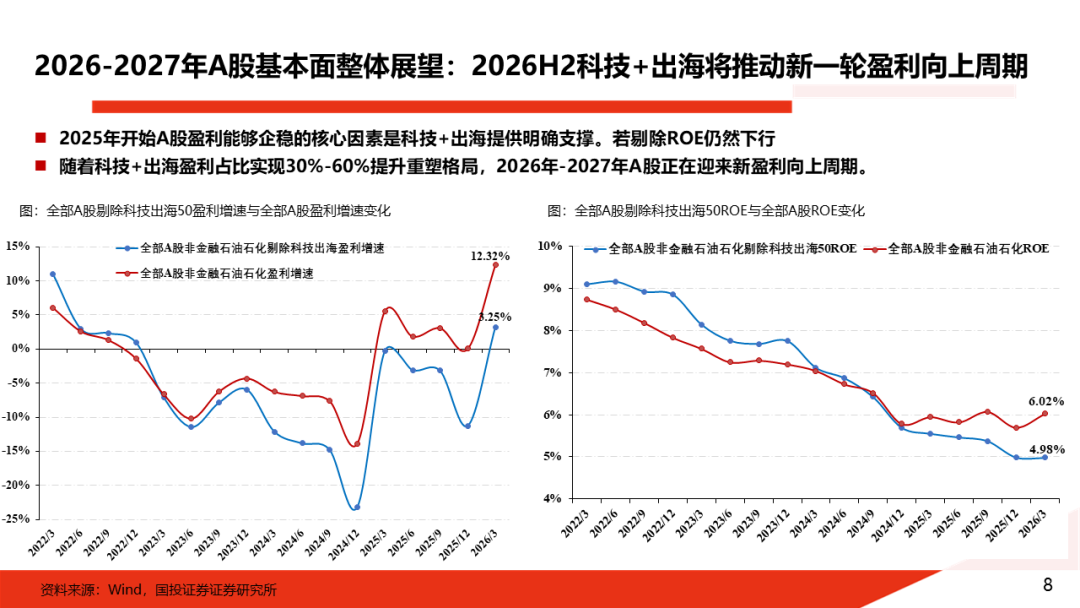

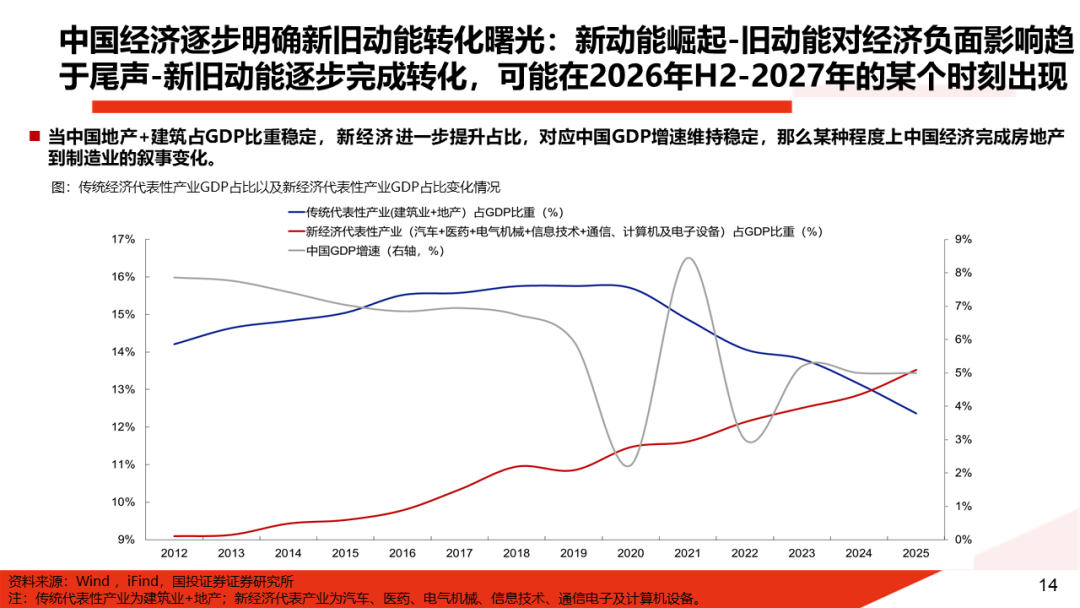

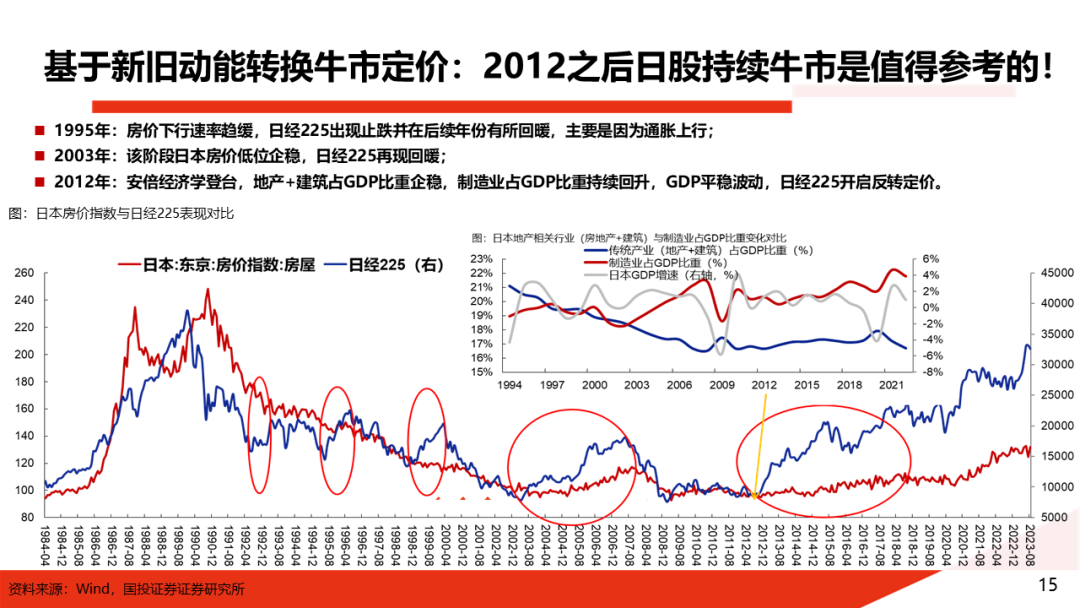

核心结论:2026Q1全A/全A两非盈利增速分别为7.27%/12.32%,全A两非盈利同比自2021年以来首度回升至双位数增长,环比2025年年报的3.03%/0.05%有所上升。在这一过程中,我们欣喜地看到作为新动能的核心代表,2026Q1科技+出海盈利占比(剔除金融)之后环比2025年年报(44%,2025Q3是36%)进一步上升到45%,而传统经济(传统周期、地产链、资源品等)资本开支增速在近半年以来逐渐企稳,2026Q1非金融传统经济归母净利润同比增长1.2%,实现从拖累到贡献的转变,尤其注意到2025年扣非净利润由负转正,包括资产减值在内的非经常性损益负面影响有望见顶之后回落。同时,在《30%-60%:A股正在步入新盈利周期》中,我们提出随着时代主线的发展,所对应的板块占A股(剔除金融)盈利占比突破30%后,在后续5-8年将持续提升至60%,成为该阶段的核心基本面主线,并在突破50%之后会引发新一轮A股盈利向上的周期。目前看,2026年A股基本面在以科技+出海为核心的新动能支撑下具备较强支撑,在经历油价中枢上移在Q2带来的考验后,2026年H2进一步形成新一轮盈利向上周期的概率大幅增强,这意味着类比2021年围绕AI供需缺口(涨价)+出海新能源成为2026年新宁组合概率也在提升,目前正在沿着大光到光圈扩撒,也正通过创业板指-科创指数-恒生科技进行传导,即便后续高位或存在波动,也很难动摇我们坚定看好新宁组合,也很难改变基于新宁组合持续看好创业板指,两者是科技+出海双主线大浪潮崛起下的必然。结合宏观层面2025年新动能GDP占比首度实现对旧动能的超越,在一季度GDP实现5%开门红,全年经济增速目标维持4.5%-5%的情况下,我们可以鲜明地作出判断:新旧动能转换的曙光明确,也意味着A股步入长牛慢牛的核心基础条件已经被满足,拉长来看中国权益市场自此大大方方可高看一眼。

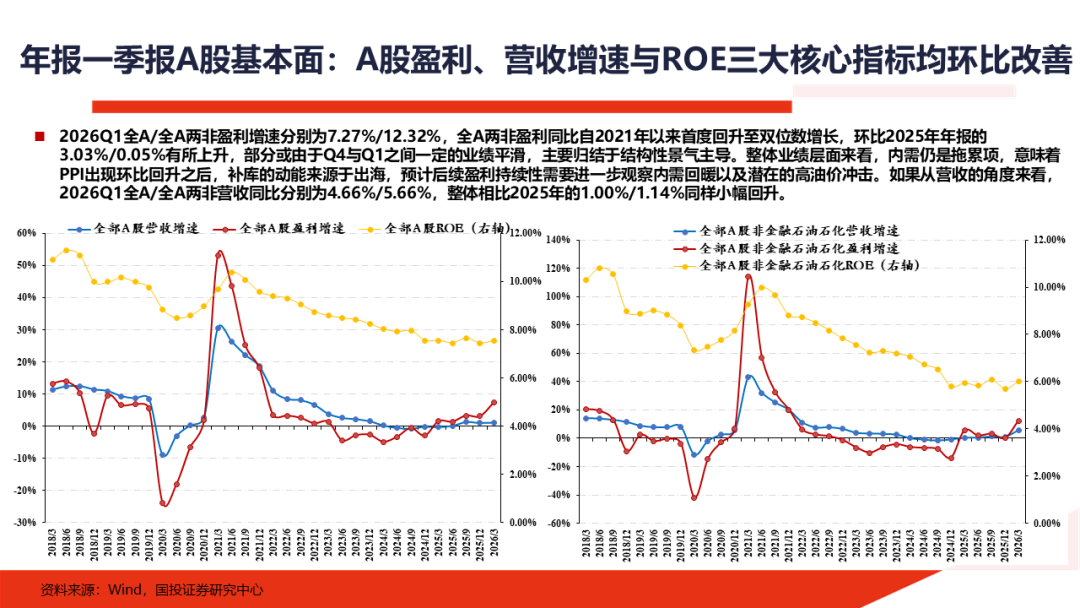

2026Q1全A/全A两非盈利增速分别为7.27%/12.32%,全A两非盈利同比自2021年以来首度回升至双位数增长,环比2025年年报的3.03%/0.05%有所上升;2026Q1全A/全A两非营收同比分别为4.66%/5.66%,整体相比2025年的1.00%/1.14%同样小幅回升。当前A股基本面回升主要归结于结构性景气主导,内需仍是拖累项,科技+出海是核心贡献项,Q2整体盈利持续性需要进一步观察高油价冲击。

1、经营周期和ROE节奏判断的角度来看,如果要观察到A股基本面最真正的拐点,往往需要经历销售净利率的触底反弹(企业降本增效,产能彻底出清),随后观察到资产周转率的回升(需求端开始复苏)。目前来,2026Q1(TTM)A股整体处于净利率上行+周转率下行阶段,2026Q1全A/全A两非资产周转率(TTM)分别为14.84%/55.31%,环比均有小幅下降,资产周转率连续十个季度持续下行,是造成当前A股ROE向上空间受到约束的重要原因,其背后正是由于内需持续疲软。

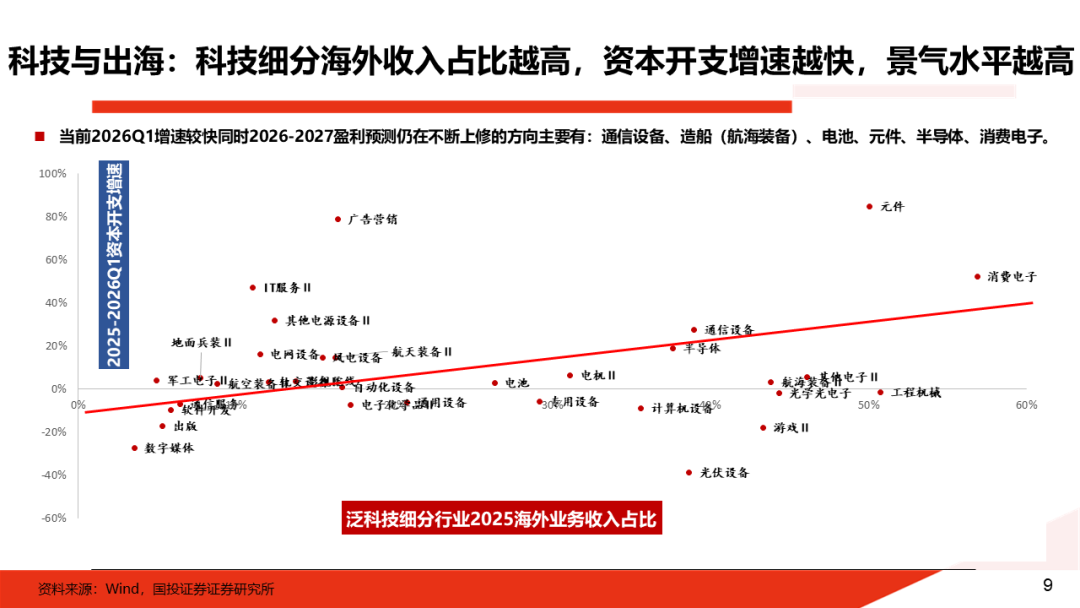

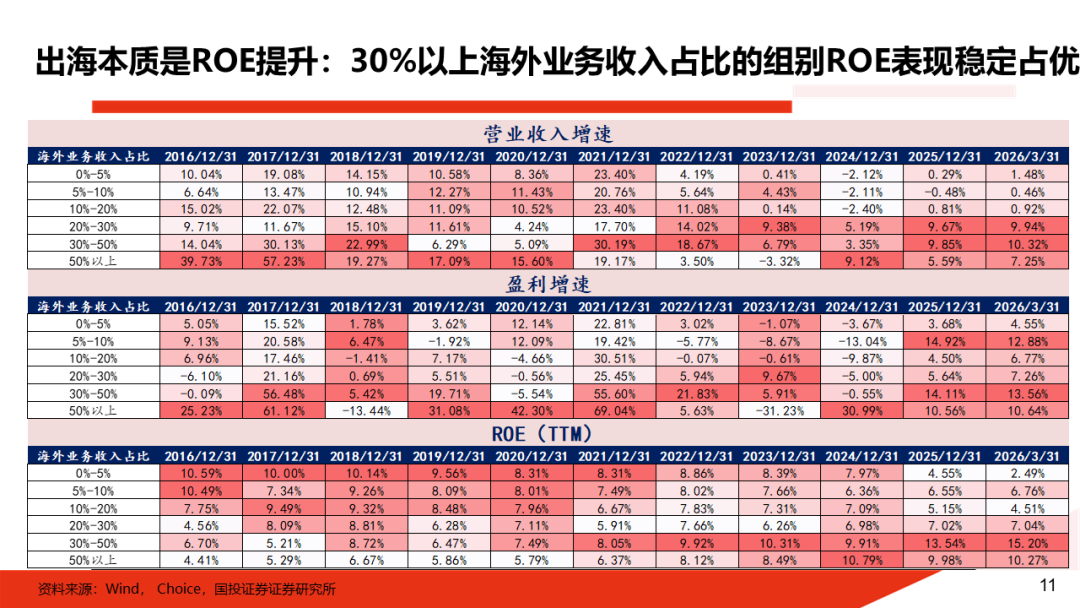

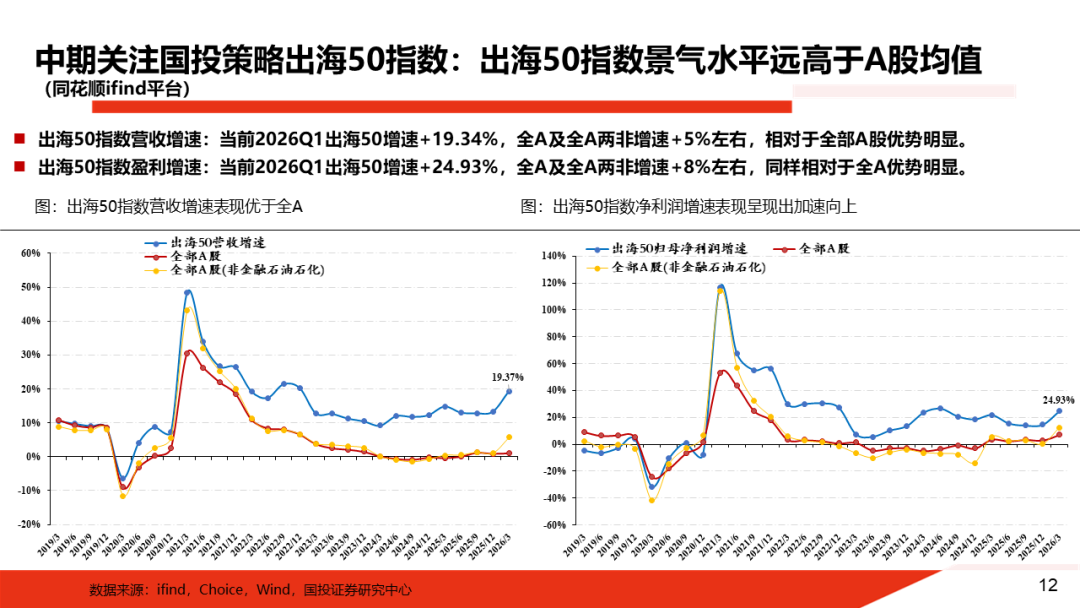

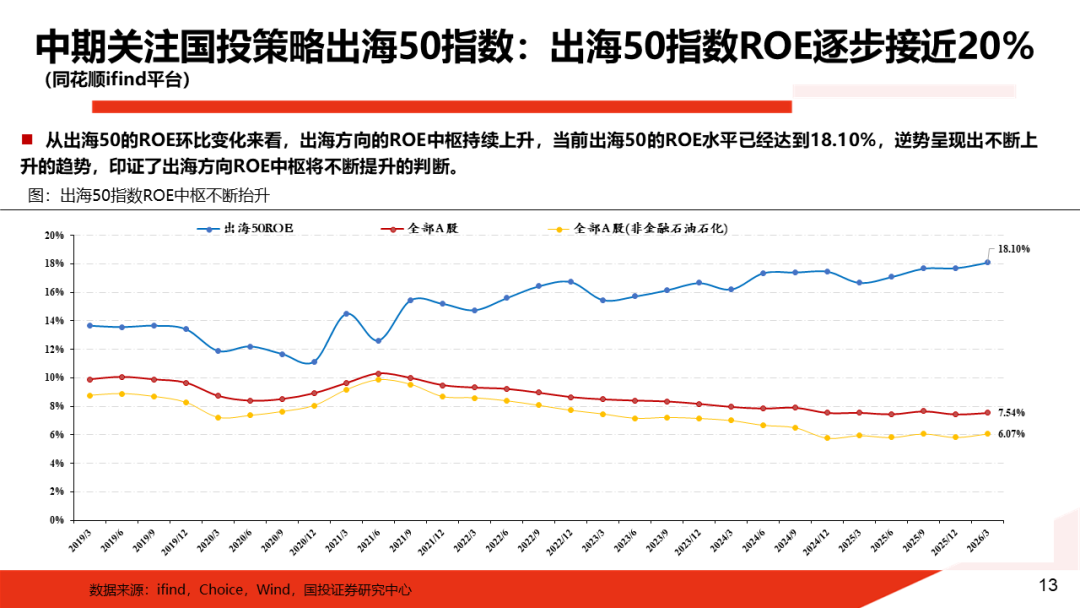

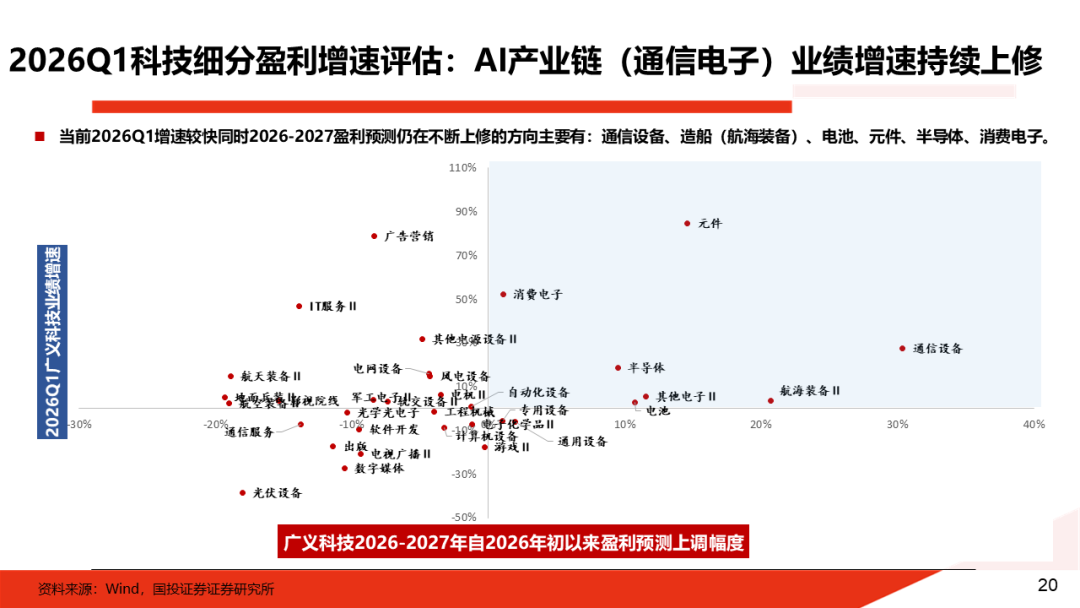

2、当前AI供需缺口+出海新能源(风电、锂电、电力设备)是景气双核心主线。2025-2026Q1大多数一级行业盈利增速分化明显:1)受益于AI带来的产业浪潮,科技TMT领域业绩释放明显,电子(2026Q1+72.92%,下同)环比进一步加速,通信当中通信设备光模块(+128.15%)业绩持续释放高增长。2)出海有所分化,风电、锂电为代表的新能源业绩明显回暖,电力设备(+55.08%)环比加速;3)周期品整体业绩较好,受益于反内卷+涨价链,受益于价格持续上涨的有色金属(+114.07%)业绩翻倍上涨,油价上涨背景下石油石化(+15.28%)、基础化工(+14.62%)业绩加速。

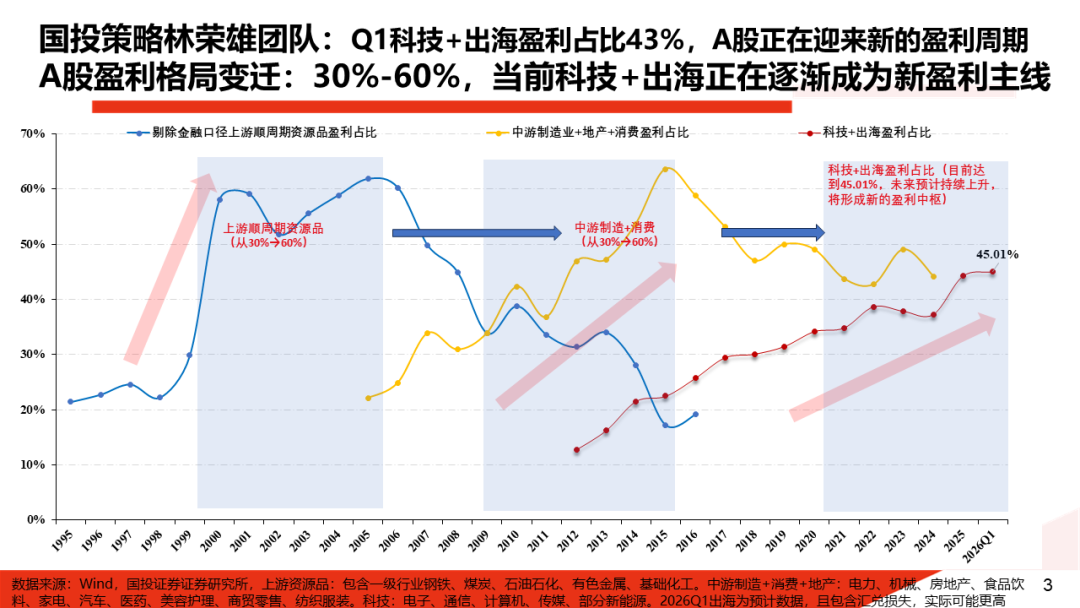

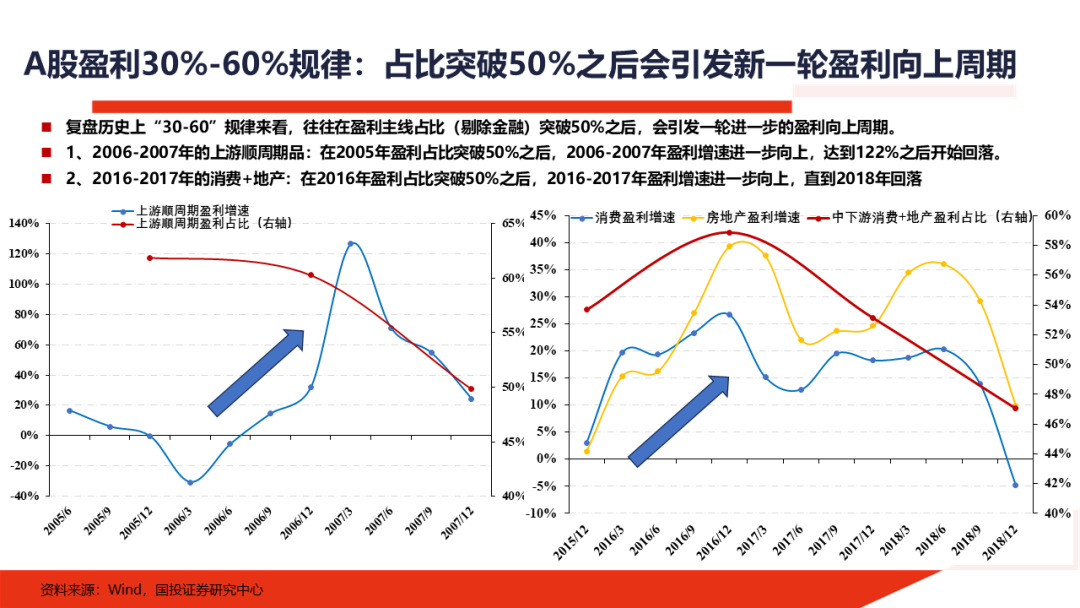

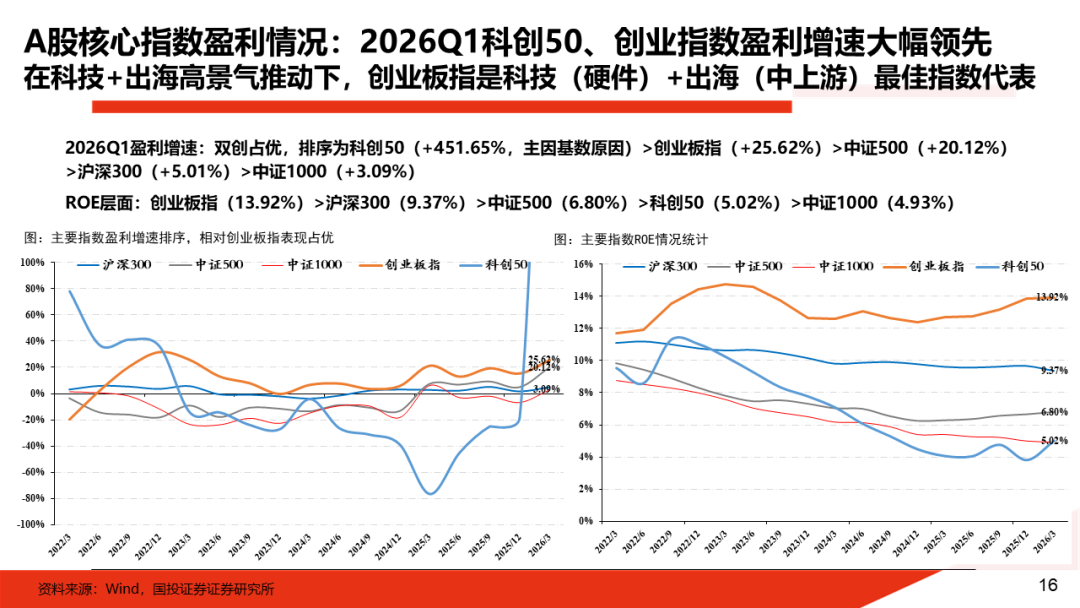

在这一过程中,我们欣喜地看到作为新动能的核心代表,2026Q1科技+出海盈利占比(剔除金融)之后环比2025年年报进一步上升到46%。同时,在《30%-60%》中,我们提出随着时代主线的发展,所对应的板块占A股(剔除金融)盈利占比突破30%后,在后续5-8年将持续提升至60%,成为该阶段的核心基本面主线,并在突破50%之后会引发新一轮A股盈利向上的周期。

1、在2000年-2008年随着中国加入WTO开启工业化进程,在那轮工业化大浪潮过程中,所对应的顺周期资源品(资本品形成)盈利占比从30%提升至60%,并在05-07年突破50%之后引发一轮A股盈利向上周期。

2、在2010年-2017年工业化开始转向城镇化,在那轮加速城镇化浪潮中,所对应的中游制造和消费品+房地产(中间品和消费品形成)盈利占比从30%提升至60%,并在2016-2017年突破50%之后引发一轮A股盈利向上周期。

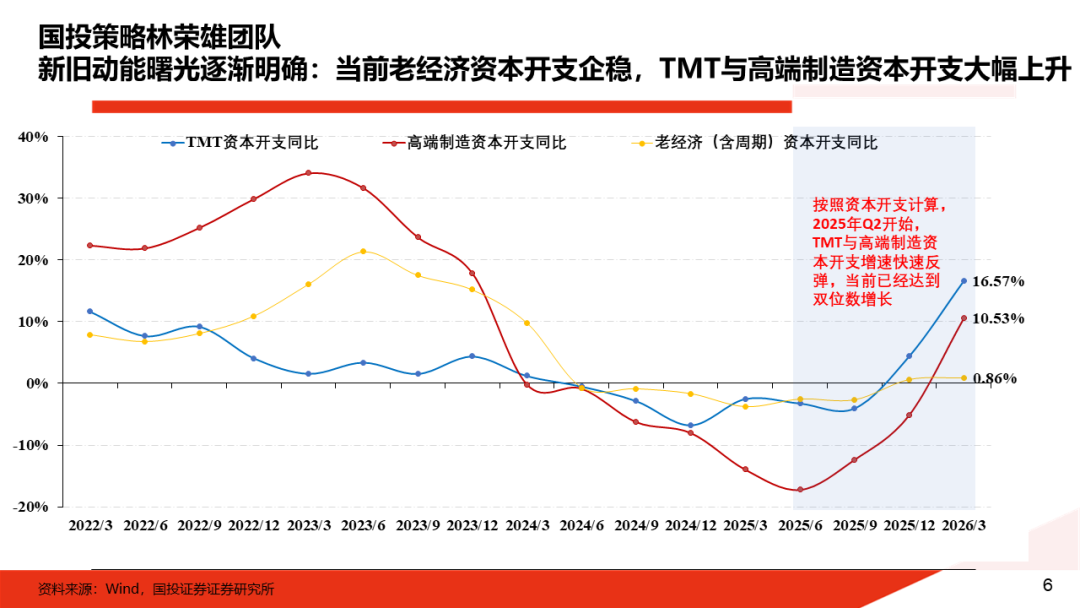

同时,2025年非金融传统经济(传统周期、地产链、资源品等)净利润占全A非金融的比重从2024年的48%降至2025年的42%。值得关注的是旧经济资本开支增速在近半年以来逐渐企稳,预计对A股整体盈利的拖累(包括大量减值和非经常性损益)在2025年年报见顶之后回落,2026年Q1非金融旧经济归母净利润同比增长1.2%,整体企稳。

1、事实上,历史数据看,旧经济资本开支增速呈阶梯式下行:2023年同比增长13%,2024年一季度放缓至5.4%,2025年全年非金融旧经济资本开支同比-2.5%,但四季度已触底回升。2026年一季度旧经济资本开支增速实现0.9%的正增长,为2024年下半年以来首次转正,在建工程增速同步回升至2.2%,显示企业投资意愿改善。

2、2025年全A非金融旧经济资产减值损失同比增长38%,其中四季度单季减值规模占全年的45%。其中,房地产资产减值已达历史峰值,若后续房价逐步企稳,标志着资产质量风险集中释放期结束。房地产行业2025年资产减值损失约1150亿元(可比口径),同比增长12%,创历史新高,其中TOP50上市房企亏损总额1450.97亿元,但较2024年减少1360.3亿元,显示行业在集中减值后亏损面收窄。

3、2025年全A非金融石油石化资产减值损失达到-6419亿元,同比增长15%,创2008年以来新高,导致2025年非金融旧经济归母净利润同比-1.1%,而扣非净利润同比增长2.3%,显示主业已具备复苏基础。

结合宏观层面2025年新动能GDP占比首度实现对旧动能的超越,在一季度GDP实现5%开门红,全年经济增速目标维持4.5%-5%的情况下,我们可以鲜明地作出判断:新旧动能转换的曙光明确,也意味着A股步入长牛慢牛的核心基础条件已经被满足。更进一步,2026年A股基本面在以科技+出海为核心的新动能支撑下具备较强支撑,2026年H2进一步形成新一轮盈利向上周期的概率大幅增强,这意味着类比2021年围绕AI供需缺口(涨价)+出海新能源成为2026年新宁组合概率也在提升。

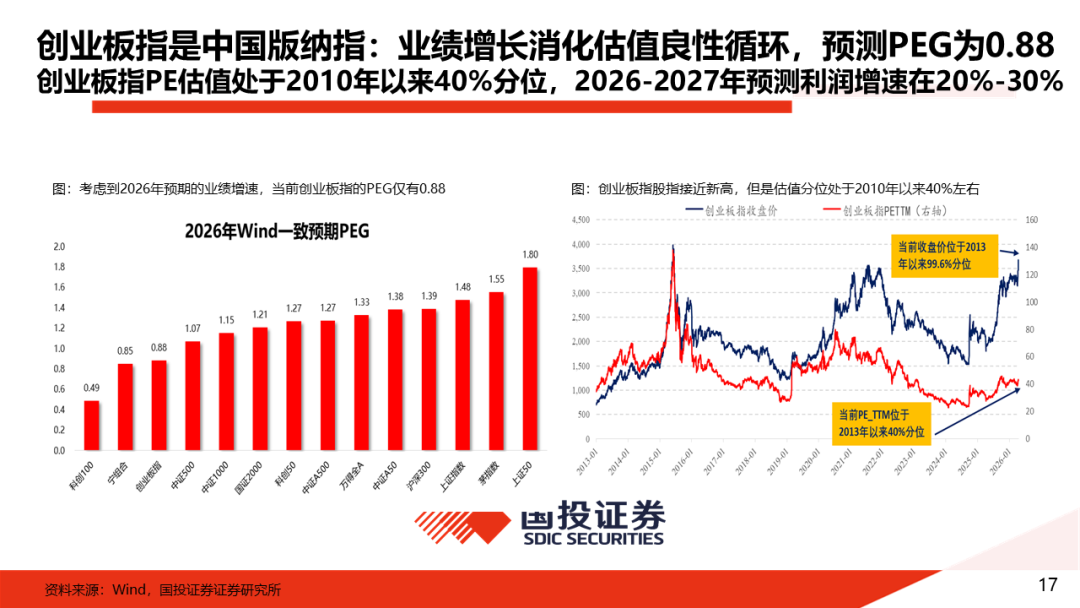

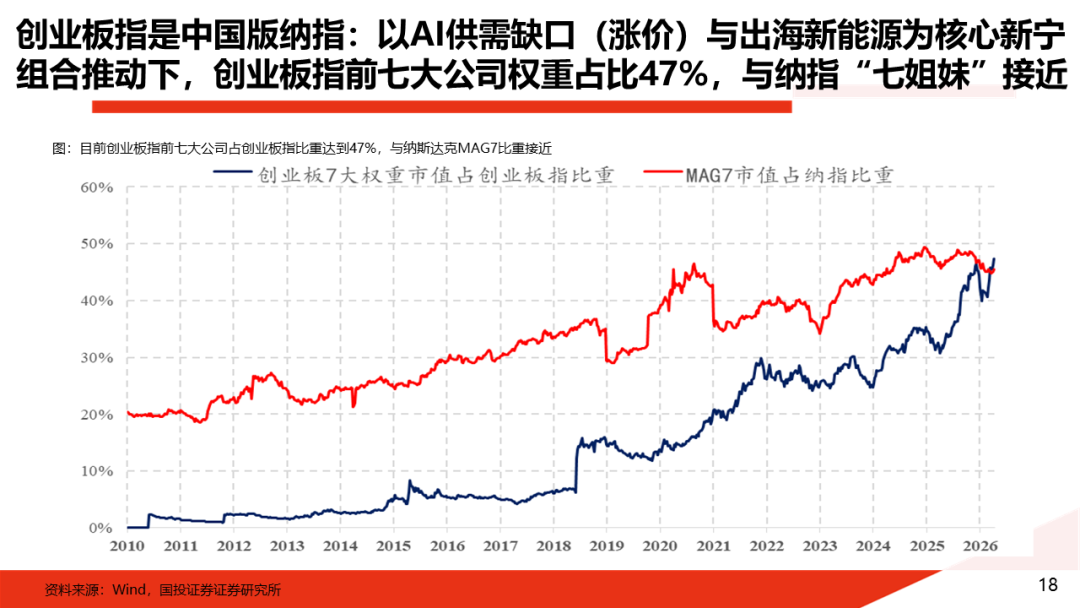

作为AI科技硬件+出海中上游品种最佳指数代表,眼下创业板指已经步入通过利润增长不断消化估值的良性模式,愈发接近中国的纳指。当前创业板指PE从去年高位回归43倍,仅为历史40%分位数水平,较历史中位估值还有15%的空间;拉长看,创业板指预测盈利增速更高(按照一致盈利预测,2026-2027在20-30%,纳指则在10%-20%),创业板指预测PEG仅为0.88,在全部宽基中偏低。同时,前七大公司权重占比上升至47%,水平与MAG7相类似,愈发接近中国版纳指,即便后续高位或存在波动,也很难动摇我们基于新宁组合【AI供需缺口(涨价)+出海新能源(含电力设备)】持续看好创业板指,也很难改变基于新宁组合持续看好创业板指,两者是科技+出海双主线大浪潮崛起下的必然。