中财投资网(www.161588.com)2026/4/9 18:24:58讯:

宇树科技的毛利率保持在60%上下,明显超过同行。其2024年就开始盈利,2025年在高单价人形机器人销量大增带动下,实现净利润近3亿元。

不过,其研发投入不算大方,占营业收入的比例约为9%,低于同行和科创板企业整体研发强度。宇树科技本次IPO计划募资42亿元,将直接或间接全部投入研发体系,以便为机器人赛道的淘汰赛提供充足的弹药。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

自从2025年春晚机器人舞蹈爆火,宇树科技一直备受关注。2026年3月20日,其向上交所递交科创板IPO申请,分享这家明星创业公司成长的机会,终于从顶尖PE机构延伸到了普通投资者。

2016年创立至今的10年间,宇树科技前后融资十多轮,股东阵容颇为豪华,顺为、红杉、经纬、腾讯、美团和阿里巴巴等先后入场。按发行市值420亿元测算,一年前突击入股的股东,账面浮盈率已有3倍。

宇树科技采用A、B股不同权设计,其创始人王兴兴直接持股约8671万股,其中4407万股拥有A类特别表决权,1股对应10票,这使得王兴兴直接持有的表决权达到63.55%,加上通过持股平台持股,其合计拥有的表决权为68.78%,牢牢掌控公司。

宇树科技的核心高层都是90后,财务总监和董秘为80后。公司将10%的股权用于激励,目前已经授出约593万股给14名员工,其约占全部480名员工总数的3%,后续将仍有大量股权释放用于员工激励。

01

杭州第二大科创板IPO

宇树科技上市堪称一路绿灯。

2025年5月,宇树科技完成股改,7月与中信证券签署辅导协议,并在浙江证监局备案,11月完成IPO辅导并通过验收。

2026年2月,最高法院终审判决宇树科技在一项专利侵权案中胜诉,为其上市扫清合规障碍。3月20日,上交所正式受理其科创板IPO申请。

照此速度,宇树科技或能在年内乃至上半年完成挂牌,为公司成立十周年献礼。

截至2026年4月初,杭州市科创板上市企业共33家,宇树科技有望成为第34家。其计划募资42亿元,也有望超过萤石网络(募资32.4亿元),成为仅次于禾迈股份(募资55.8亿元)的杭州第二大科创板IPO。

2025年初,“杭州六小龙”――宇树科技(四足机器人)、云深处(工业机器人)、游戏科学(3A游戏)、强脑科技(脑机接口)、DeepSeek深度求索(生成式AI)、群核科技(3D设计)火爆出圈。一年过去,它们陆续筹划IPO,争相登陆资本市场。

其中,云深处自2025年12月下旬启动上市辅导,按计划将于2026年6月辅导期结束后提交科创板上市申请。2026年3月末,群核科技通过港交所聆讯,IPO进入倒计时。有报道称,强脑科技已以保密形式提交港股IPO申请。

宇树科技如顺利IPO,有望成为“杭州六小龙”中首家登陆A股的企业,并摘下“A股人形机器人第一股”的名头。

与群核科技还在持续亏损相比,宇树科技在2022年、2023年小幅亏损0.22亿元、0.11亿元后,2024年成功盈利0.95亿元,2025年进一步盈利至2.88亿元,展现了良好的盈利能力,但其仍需及时补充资金,迎接机器人领域的淘汰赛。

02

90后当家

王兴兴是“杭州六小龙”中唯一的90后创始人。

他1990年3月出生于浙江余姚,本科就读于浙江理工大学机械与自动控制学院机电专业,在老师指导下,研发出一台双足机器人,展现出非同一般的动手和创造力。

后来,王兴兴进入上海大学攻读机械工程专业研究生。在研二时,其独立设计开发第一款电机驱动的小型高性能、低成本四足机器人――XDog(X表示神秘的意思),获国际智能“星创师”大赛二等奖,在机器人圈中走红,并为其创业打下了基础。

2016年,王兴兴在找到资金前,先在大疆就业。由于XDog机器人被多家媒体报道,也受到资本圈关注,当年8月,26岁的王兴兴从大疆离职,并拿到天使轮融资,在杭州滨江创立宇树,他本人一直担任公司的董事长、首席执行官和首席技术官。

宇树科技的核心团队中,除王兴兴外,还有联合创始人陈立和技术骨干张阳光、杨知雨,都是90后。

陈立,出生于1990年,和王兴兴既是宁波同乡,还是从浙江理工大学本科到上海大学硕士的同学,交情很深。陈立毕业后曾在海康威视工作,积累了企业端、政府端以及海外销售领域的资源。2018年5月,其加入宇树,现担任董事和销售服务负责人。

杨知雨,1991年出生,毕业于浙江大学机械与自动化专业,曾在中国电子科技集团第五十二研究所工作,2016年10月加入宇树,现任董事、机械结构负责人。

张阳光,1993年出生,毕业于南开大学自动化专业,早前在机器人创业公司北京奇弩以及赛诺微医疗担任算法工程师,对足式与人型机器人运动控制算法研究颇深。2018年初,在宇树融资的关键时刻,和陈立一起加入宇树,目前担任算法与软件负责人及职工董事。

宇树科技的管理团队中,还有财务总监王枫、董秘傅风华,维持着一家上市企业高管的“最低配置”。

王枫,1982年出生,曾担任杭州菲助、浙江双林的财务总监,2021年3月入伙。傅风华,1988年出生,曾担任浙江杭可的财务总监兼董事会秘书、副总经理,在公司股改时段的2025年5月入职,出任董秘。

两个80后高管,和4个90后创始成员,形成了宇树科技管理团队的骨架。

03

同股不同权

双重股权结构,是宇树科技的一大特色。

科创板允许同股不同权的公司上市,2020年1月,优刻得成为A股“同股不同权第一股”。宇树科技也作了A、B股设计。

2025年5月,在股份公司成立大会暨第一次临时股东会上,宇树科技股东同意设置特别表决权股份,王兴兴持有的逾4407万股为A类股,具有特别表决权――除公司章程约定事项外,每1股对应的表决权数量为10票。其余股份为B类普通股份,不具有特别表决权,每1股对应的表决权数量为1票。

IPO前,王兴兴直接持有宇树科技逾8671万股股份,股权占比为23.82%,在差异表决权安排下,其直接持股部分对应的表决权比例为63.55%。加上控制的股权激励持股平台上海宇翼(第二大股东,持有宇树科技10.94%股权),他合计控制的表决权比例为68.78%,为公司控股股东、实际控制人。

在宇树科技9人董事会中,王兴兴提名3名非独立董事(王兴兴、杨知雨、陈立)以及3名独立董事(李宗彦、倪晨凯、宋华盛),股东金石成长、机器人基金分别提名崔文瀚、梁望南为非独立董事,张阳光以职工董事身份加入董事会。

04

腾讯、阿里突击入股,中信证券保投并举

作为明星公司,宇树科技创业十年间,一路蝶变,也获得了众多明星投资机构的支持。

2016年8月,王兴兴创立宇树科技前身――杭州宇树科技有限公司(简称“宇树有限”)。根据企查查资料,2022年前,宇树有限先后完成种子轮、天使轮、PreA、PreA+和A轮融资,进入的股东包括红杉中国、德迅投资、安创投资、变量投资、初心资本和顺为资本。其中,顺为资本在A轮领投宇树有限,为其早期重要股东。

2022年后,宇树有限融资节奏加快,2022年完成三轮融资,2024年至2025年完成三轮融资,顺为资本追加投资,深创投、美团(龙珠资本)、阿里巴巴、腾讯、蚂蚁集团等知名股东也在此时进入,其间还伴随多轮股权转让。以融资金额计,宇树有限2022年获得股权融资2.2亿元,2024年获得股权融资8.85亿元。

2025年5月,宇树有限完成股份制改造,更名为“杭州宇树科技股份有限公司”。当年10月,其进一步更名为“宇树科技股份有限公司”,这便是此次IPO的主体。

2025年6月,宇树完成Pre-IPO轮融资6.95亿元,估值为130亿元;共27个股东入场或追加投资。腾讯科技、中移和创、无锡锦秋压哨投资,都出资8000万元,占融资后约0.6%股份,转增股份后,折合每股价格约为36.7元。

宇树科技股东中,除了实控人王兴兴,多个机构股东持股超过5%。美团通过汉海信息、成都龙珠、Galaxy Z合计持股8.65%;红杉系(宁波红杉、厦门雅恒)合计持股7.11%;经纬系(经纬壹号、经纬叁号)合计持股5.45%。

另外,中信证券所属的金石成长、中证投资合计持股4.49%。在众多“既保荐又投资”的IPO案例中,中信证券对宇树科技持股比例较高。

2024年6月至8月,顺为资本控制的Astrend IV将部分股份转让给上海科创等股东,提前套现约8500万元,足以收回投资本金;其持股比例在宇树科技IPO前已经下降至4.42%,按照130亿元估值测算,价值大约5.7亿元,这一单将大赚。

3月19日,小米集团(01810.HK)发布新一代SU7汽车时,王兴兴携带宇树科技的人形机器人到场助兴。

05

“双高”人形机器人带动综合毛利率超过同行

宇树科技专注于高性能通用人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售。2017年,其推出第一款商业化产品Laikago(莱卡狗),以后一直保持较高频产品上新与迭代速度。

以人形机器人为例,2023年8月,其首款自研全尺寸人形机器人H1面市;2024年5月发布中型人形机器人G1,G1凭借精准的运动控制能力与高度拟人化的交互表现,收获市场广泛追捧。进入2025年,其再次发布多款新品,包括更注重实用性与交互体验的R1,以及在运动能力与灵活性方面实现重大突破的H2。

在产品布局方面,宇树科技产品矩阵较为丰富,广泛覆盖人形机器人的全尺寸(H1、H2)与中型及中小型(G1、R1)两大领域,以及四足机器人的行业级(B1、B2 及A2)与消费级(Go1、Go2)两大方向,且发布时间较早,在各领域具有较为显著的产品先发优势、全品类与快速迭代优势。

并且,宇树科技以自主研发为核心,经过多年积累,建立了涵盖机器人本体、智能算法系统及核心部组件的自研自产技术体系,因此,其产品毛利率较高。

2023年至2025年,宇树科技的主营业务毛利率一路走高,从44.22%增加到60.27%,两年增加逾16个百分点;营业收入从1.6亿元增加到11.7亿元,两年增长631%,叠加高毛利,盈利是水到渠成。

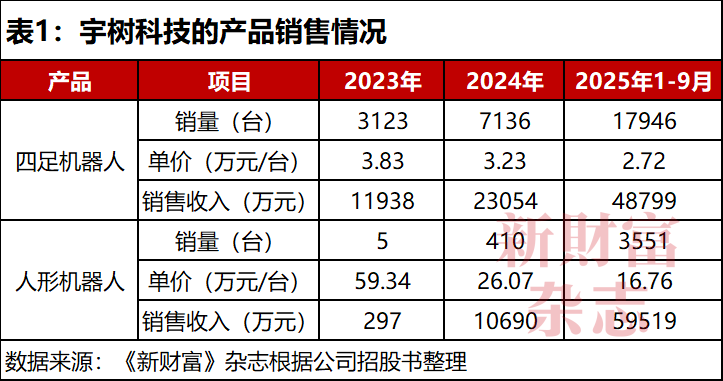

分业务来看,2024年前,其四足机器人收入占优势,2025年后,人形机器人出货量剧增,成为最大收入来源。

其中,四足机器人销量从2023年3123台增加到2024年7136台,但单价有所下滑,从3.83万元/台,降到3.23万元/台,好在销量增长足够高,实现“以量补价”,该分部收入在2024年依旧增长93%。

宇树科技的人形机器人亮相2025年春晚,带动全线产品热卖。其四足机器人销量在2025年前9个月就完成约1.8万台,同比增加2.3倍;销售单价继续下降至2.72万元/台,实现收入约4.8亿元,增长182%。

2023年,宇树科技推出首款全尺寸通用自研量产人形机器人H1,当年销售5台,售价也很高,单价超过59万元。进入2024年,人工智能快速发展促进了通用人形机器人的技术进步,激发科研教育、商业消费及行业应用领域对人形机器人的产品需求,其人形机器人销量增加到410台,单价约26万元。

2025年1―9月,其人形机器人销量达到3551台,虽然单价继续下降至16.76万元/台,但收入增长至5.95亿元,超过四足机器人,成为最大收入来源(表1)。其一台人形机器人的售价,相当于6台四足机器人。

其机器人组件主要包括机械臂、4D激光雷达等,销售收入随着机器人产品收入增长而增长,2024年达到4454万元,占主营收入的比例达到11.5%;2025年1―9月,收入增加到6654万元,但占比下滑到5.8%。宇树科技还有少部分其他产品,如健身泵等,收入在500万元左右,占比较少。

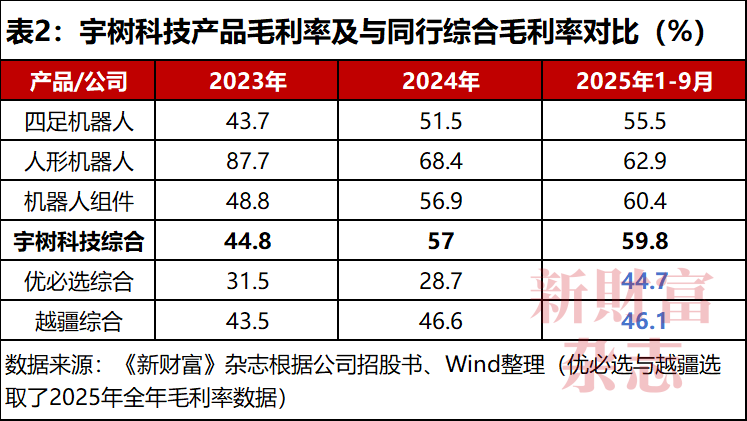

其两大产品――四足机器人和人形机器人的毛利率一直保持在高位。

其中,四足机器人毛利率从2023年的43.7%提高到2024年的51.5%,进一步提高到2025年1―9月的55.5%。这得益于宇树通过工艺改进降低生产成本,规模上升也实现采购降本;同时,B2、B2-W等行业级四足机器人的量产及收入占比增加,带来毛利率改善。

2023年,人形机器人毛利率高达87.7%,是因为当年商业人形机器人较为紧缺,宇树科技有定价权。2024年,人形机器人毛利率回落到68.4%。2024年5月,宇树推出的中型人形机器人G1,快速成为主力销售产品,其单位价格、毛利率都低于H1;同时,为巩固行业地位,宇树还主动下调产品价格,压缩了毛利率。2025年1-9月,其人形机器人业务毛利率继续收窄至62.9%。

组件业务毛利率没有拖后腿,2023年至2025年1―9月分别为48.8%、56.9%和60.4%。三大主营业务毛利率都在50%以上,其综合毛利率分别为44.8%、57%和59.8%,稳步提升,明显高于可比公司优必选(09880.HK)与越疆(02432.HK)的毛利率(表2)。

有60%左右毛利率在手,如果宇树科技总费用率控制在60%上下,则盈利就有了基本保障。

06

研发投入较弱,募资42亿补充弹药

2023年至2025年1―9月,宇树科技的费用总额分别为9367万元、13701万元、54559万元,占同期营业收入比例为58.9%、34.9%、46.7%。

研发费用在2023年和2024年都是宇树科技的第一大支出,但总规模可控,2023年至2024年,占收入的比例为31.4%、17.8%。

其研发费用的主要构成是职工薪酬,占比在八成左右,直接材料则是第二大支出项。2025年1―9月,其云算力租赁及云服务费陡然增至835万元,是2024年全年(113万元)近8倍,占全部研发费用比例提高至约9.3%。

整体看,2025年1―9月,其研发费用9021万元,占收入的比例不到8%。这一研发投入强度大大低于优必选和越疆。2025年全年,优必选研发支出5.1亿元,占总收入20亿元的比例超过25%;越疆研发支出1.15亿元,占总收入5亿元的比例大约是23%。

据Wind数据,600余家科创板企业,2025年前三季度研发投入总额占营业收入比例的平均值在33%以上,中位数为12.5%。宇树科技与科创板企业整体的研发投入程度相比,也明显处在下风。

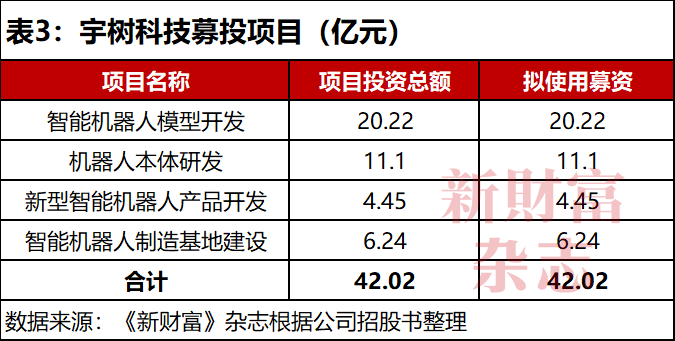

不过,宇树科技本次募资42亿元,将为研发提供足够弹药。根据募投计划,4个拟投资的项目中,3个是机器人研发项目,共耗资约36亿元,另有6亿元投入制造基地建设中,和直接研发投资相配套(表3)。

因持续融资,宇树科技账上现金始终比较充裕,利息收入也不菲。2023年,宇树科技小亏1100万元,2024年盈利9500万元,2025年盈利提高至约2.9亿元。如果不计算股份支付,则其2025年盈利规模更可观。

对比同行,2025年,优必选再亏损7亿元,越疆亏损收窄至0.84亿元,仍持续亏损。宇树科技带着盈利冲刺IPO,亦有利于提高定价。

07

客户多来自境外,京东新晋最大客户

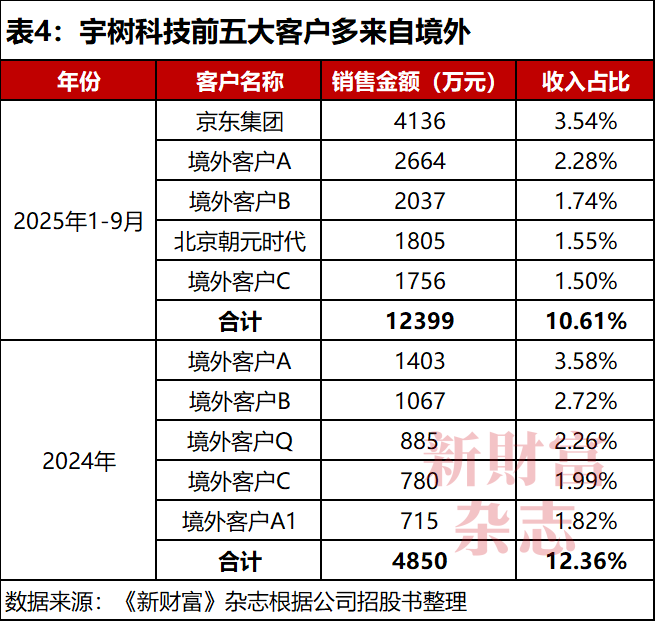

宇树科技的客户较为分散,多数来自境外,分布于欧美和亚洲。

2025年,三家境外客户加大向宇树科技采购量,其前9个月销售金额已经相当于2024年的两倍左右。2025年1―9月,其最大客户从由一家境外企业变为京东,销售金额4136万元,占收入的比例为3.54%,全年销售额应能超过5000万元(表4)。

宇树科技以线下销售为主,2025年1-9月销售额近10亿元。其中,线上销售1.56亿元,占总收入的13.5%。进一步细分,线上直接销售金额约11452万元,占总销售额的近10%;电商入仓约4136万元,应和最大客户京东独家合作。

其原材料采购项目包括机械零部件、电子元器件、电气类材料、包装材料等物料,供应商相对集中。2023年至2025年1―9月,宇树科技向前五大供应商采购金额占后者收入的比例为22.1%、26.4%、21.7%。上海曜励电子从2024年的第二大供应商上升为2025年1―9月期间最大供应商,宇树科技向其采购金额为2596万元,占后者收入的比例约为5%。

此外,宇树科技对技术成熟度高、市场供应充足的工序环节(贴片、注塑、表面处理等),采取外协加工的策略,以优化资源配置并提升成本效益。2024年,其外协加工的采购金额只有701万元,2025年1―9月提高到1803万元。

而对重复性较高、技术要求相对简单的组装、测试工作,及仓管、保洁等生产辅助工作,宇树科技采用劳动外包扩大生产规模,2024年费用为1922万元,2025年前三季度增加至5040万元。

08

仅3%员工持股,股份支付3.5亿元

宇树科技较早实施股权激励,2017年就与杨知雨等员工签署期权协议书,并在2025年6月的第三次股东大会上确定,可用于授予股权激励的上海宇翼合伙份额所对应公司股份比例增加至10.94%。

至宇树科技交表时,14名员工已被授予激励份额所对应股份数量共计592.66万股,其中12名员工来自研发部门,2名员工分别来自销售与生产部门;11名员工已行权份共计511.34万股,平均约50万股。

因股权激励,2025年1―9月,宇树科技的管理费用中占绝大多数的是股份支付费用,近3.5亿元。

至2025年8月末,宇树科技的员工总数只有480人,研发、销售、生产、管理人员分别是175、141、116、48人,研发员工占比约为36.5%。按此测算,获得股权激励的员工比例只有3%左右。

核心员工杨知雨、陈立、张阳光,间接持股比例分别为0.49%、0.26%、0.15%,按照最后一轮投后估值130亿元测算,持股市值在2000万元至6400万元之间。

宇树科技挂牌前,上海宇翼持股数量约3983万股,后续股权激励的股份应会持续释放。如果按照发行市值420亿元测算,则持股员工身家较原来提高3倍。同样,突击入股的腾讯等投资者,一年左右浮盈也近3倍。早期股东的投资收益率数更加惊人。

宇树科技集万千宠爱于一身,以“人形机器人第一股”挂牌科创板,上市后估值亦有望获得各路资本追捧,已授及待授股权的价值都会水涨船高。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。