中财投资网(www.161588.com)2026/4/22 8:53:35讯:

来源:尧望后势

引言:作为近期市场最热门的公司之一,宁德时代H股明显贵于A股的现象引起广泛关注。为此,我们深入分析宁德时代AH溢价深度倒挂的成因。详见报告。

一、如何理解宁德时代H股的溢价?

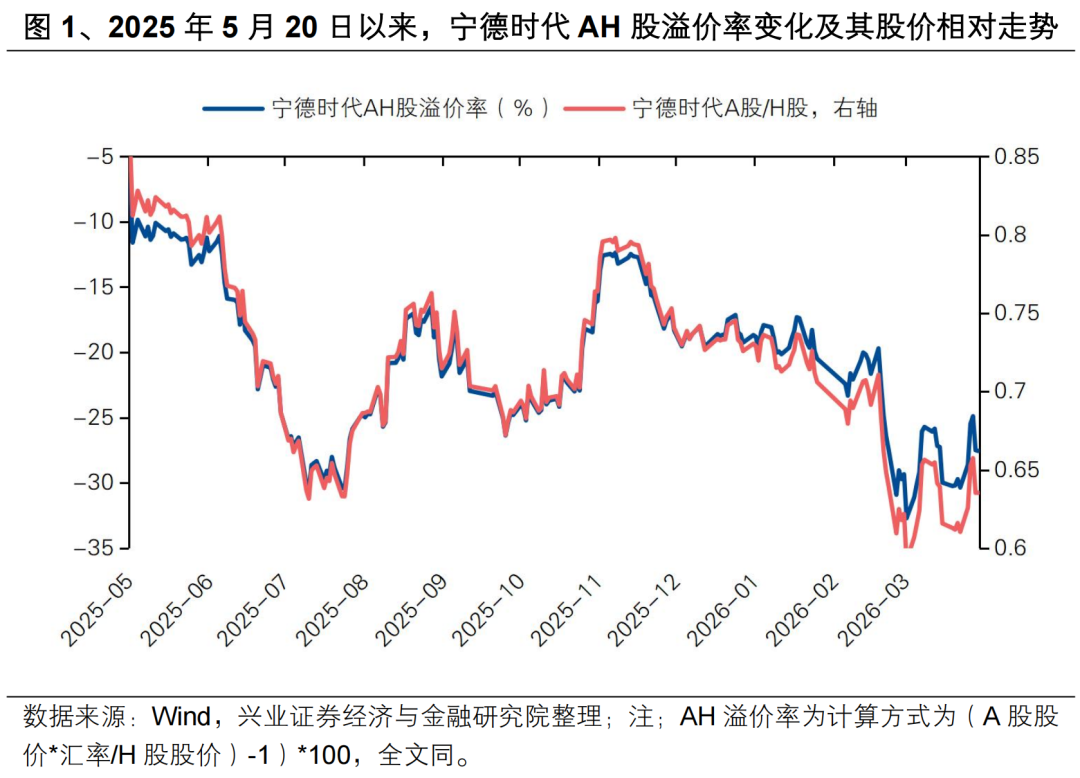

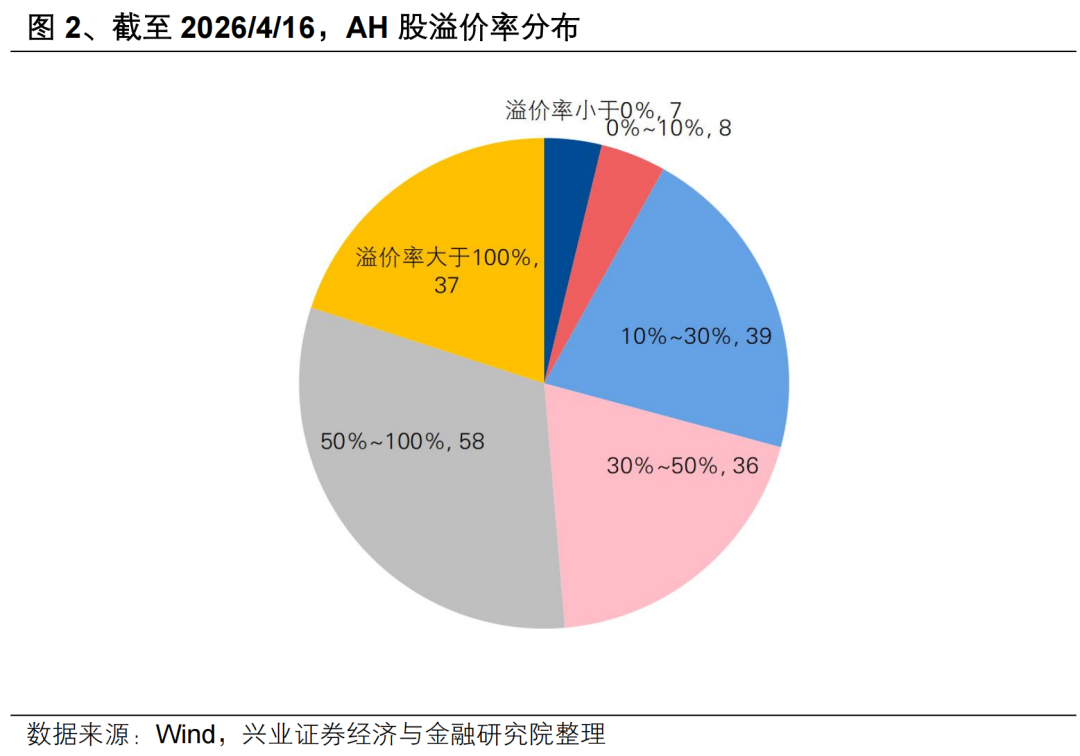

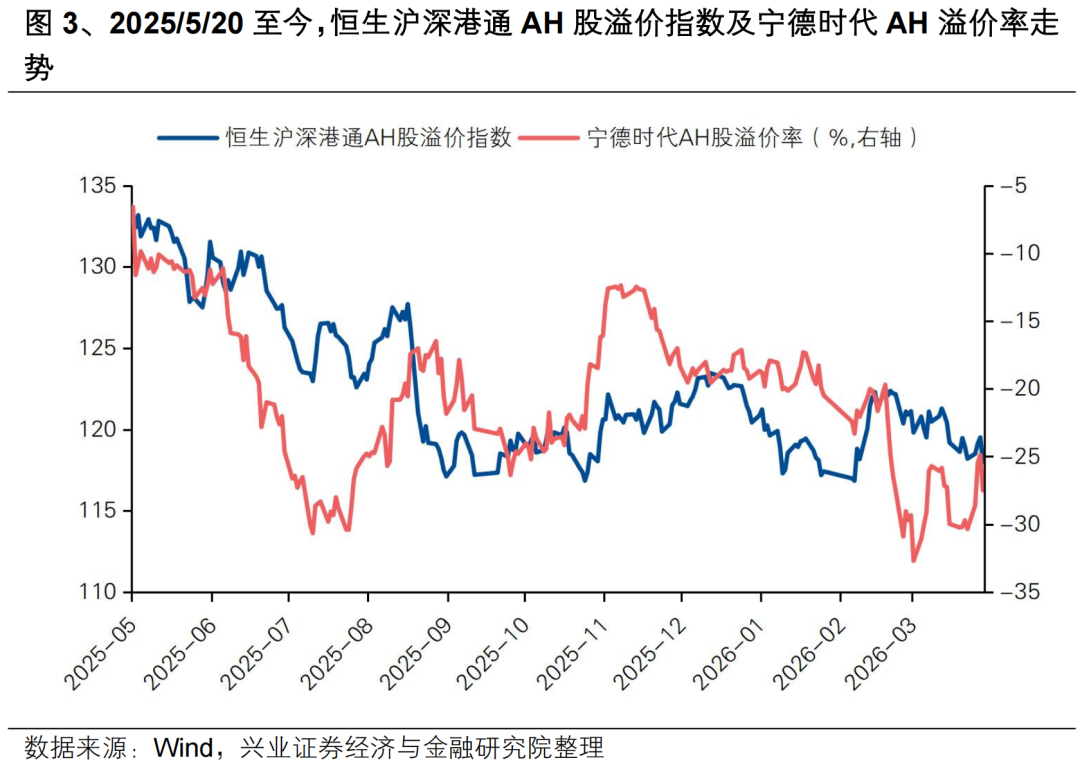

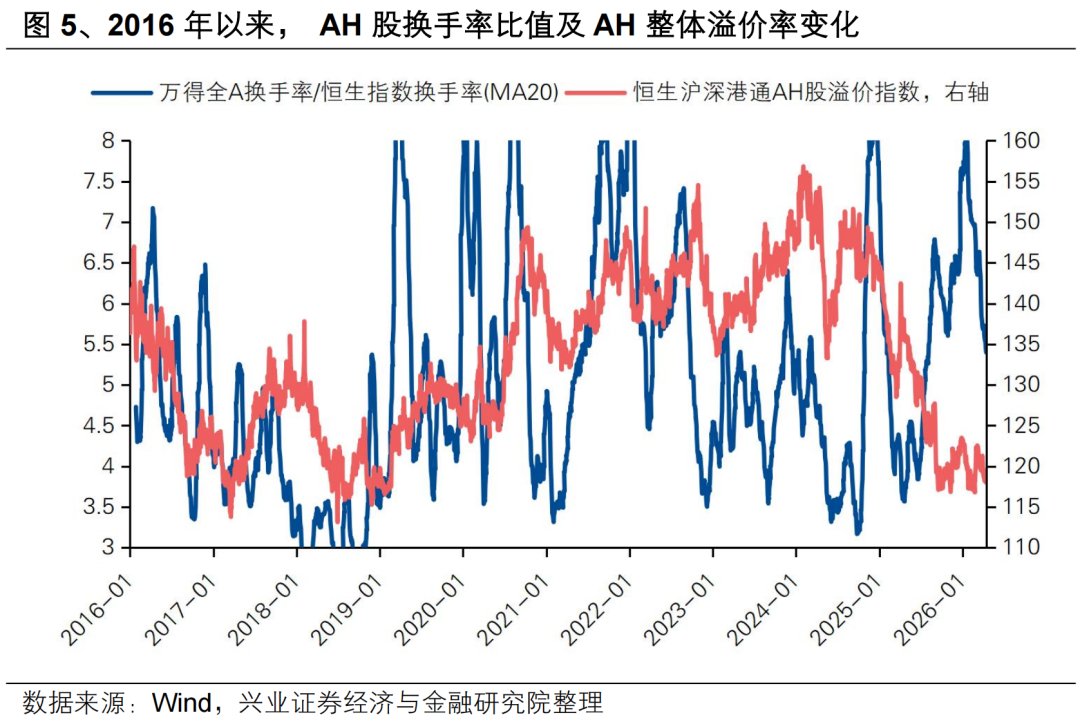

宁德时代港股较A股显著溢价。静态来看,截至2026/4/16,宁德时代AH股溢价率为-27.5%,是两地同时上市公司中少有的港股更贵的个股(截至4月16日仅兆易创新、宁德时代、澜起科技、招商银行(核心股)、药明康德、潍柴动力和恒瑞医药(核心股)7家企业港股较A股溢价),且溢价率位列前茅。动态来看,自2025年5月20日宁德时代登陆港股二次上市以来(港股较A股折价发行),其AH溢价率逐渐震荡下降至-30%左右。相比之下,恒生沪港深AH溢价指数由133下降11.3%至118。

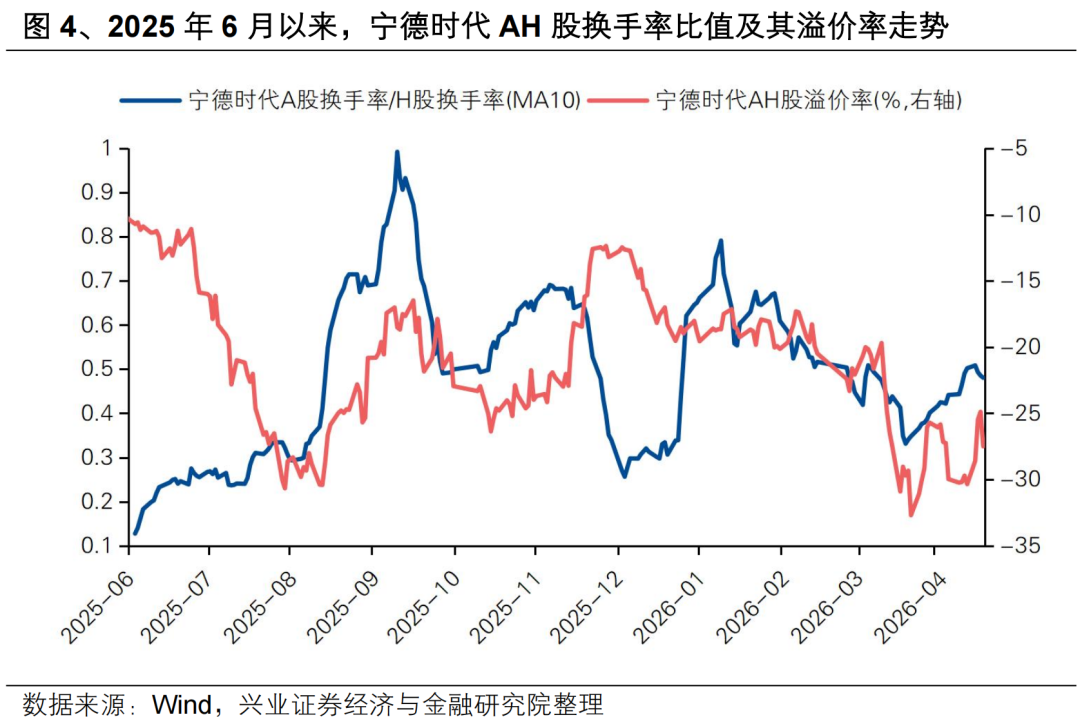

流通盘及流动性的差异是导致AH股显著溢价的因素之一。宁德时代当前H股流通股本为1.56亿股,而A股流通股本为42.57亿股,H股流通盘仅为A股流通盘的3.7%。明显更少的流动股份使宁德时代H股交投更为活跃,在港股整体换手率弱于A股的情况下,宁德时代H股换手率上市后长期高于A股,而更活跃的流动性和更稀缺的股本使资金更容易拉升股价。

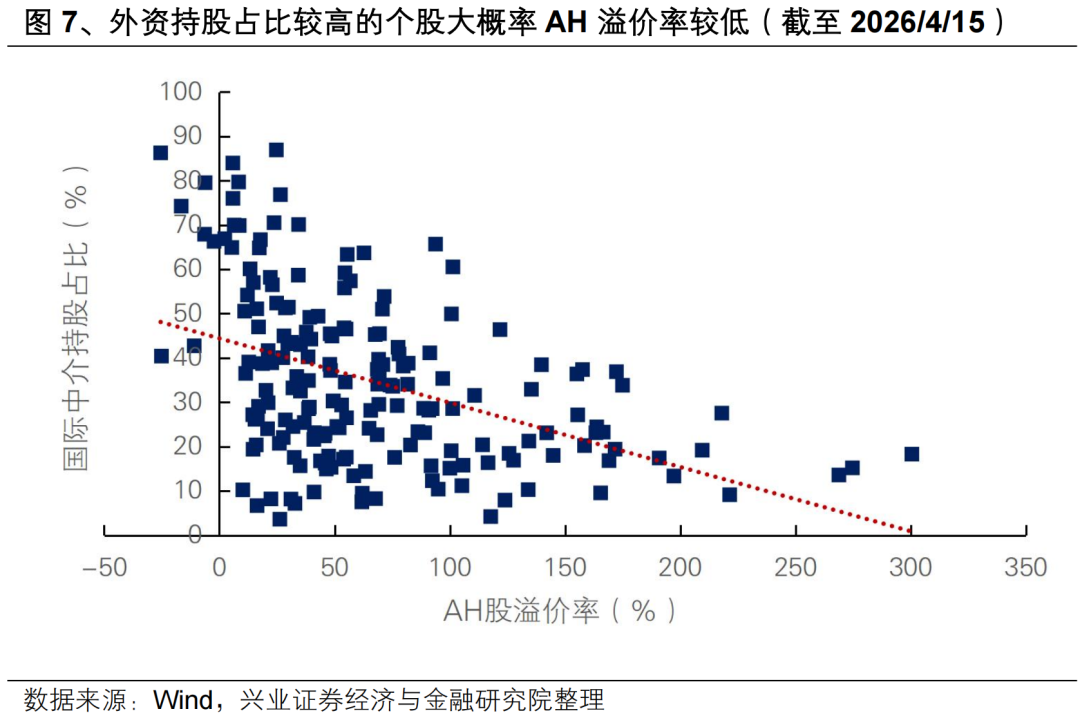

外资是宁德时代AH溢价率变化的幕后推手。自宁德时代于港股二次上市以来,其AH溢价率随国际中介占比的提升而不断走低。这背后的原因在于外资是决定AH溢价率高低的核心资金力量。相比于A股市场,港股市场外资定价权更强,其对某不同资产的偏好导致AH溢价率的显著分化,例如外资的青睐往往对应AH溢价率更低。截至4月15日,AH两地同时上市企业中,外资持股占比和AH溢价率呈明显的负相关关系。此外,随着宁德时代H股被纳入MSCI指数体系,两地市场不同的纳入因子及对应的权重分化,导致海外被动资金对AH股的净流入规模天差地别。

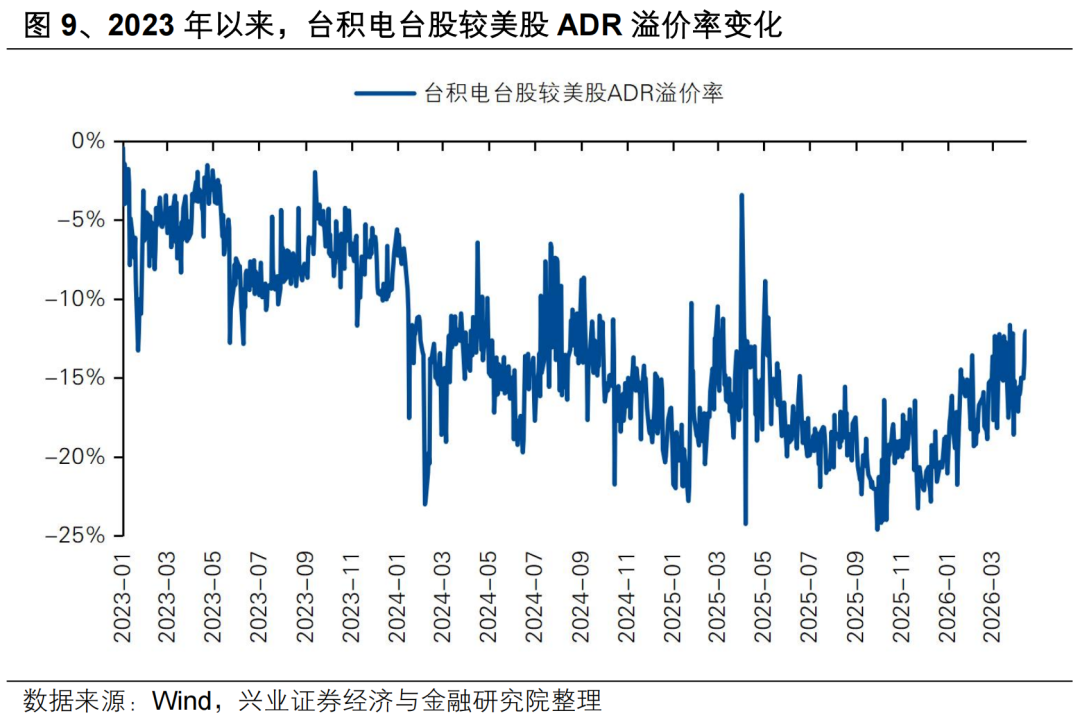

宁德时代AH溢价率本质上是公司在全球市场中稀缺性和龙头地位的象征,反映了中国新能源企业获得全球资金的认可。相比于对锂电行业短周期波动的关注,海外中长期资本更看重宁德时代作为全球电池龙头的地位、长期成长性及其在全球能源转型时代中的稀缺性(例如即便是在22-24年股价下行周期中,北上资金也依然持续增持宁德时代A股),因此愿意给予宁德时代H股更高的估值。参考台积电,随着本轮AI周期爆发,上游基建类公司业绩飙升,台积电作为全球稀缺且业绩增长(核心股)确定性高的半导体(核心股)龙头同样获得海外资金青睐,其中国台湾本地股较美股ADR的溢价率也由-10%左右的中枢降至-20%左右。

宁德时代H股较A股的溢价不仅是一个公司的个体现象,更是中国资产在全球资本市场价值重估的缩影,反映了全球资本对中国龙头企业长期价值的认可,以及中国资产定价权向全球市场延伸的重要趋势。往后看,宁德时代H股可能不是唯一,随着更多的优质科技成长及制造业公司赴港二次上市,叠加海外资金加速回流中国,港股较A股溢价的现象可能逐渐走向常态化和普遍化。

风险提示

本文为历史数据分析报告,不构成对行业和个股的推荐和建议。

证券研究报告:《如何理解宁德时代H股的溢价?》

对外发布时间:2026年4月17日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

陈恭懿 SAC执业证书编号:S0190523060001