| 中财投资网(www.161588.com)2026/4/21 17:13:28讯:

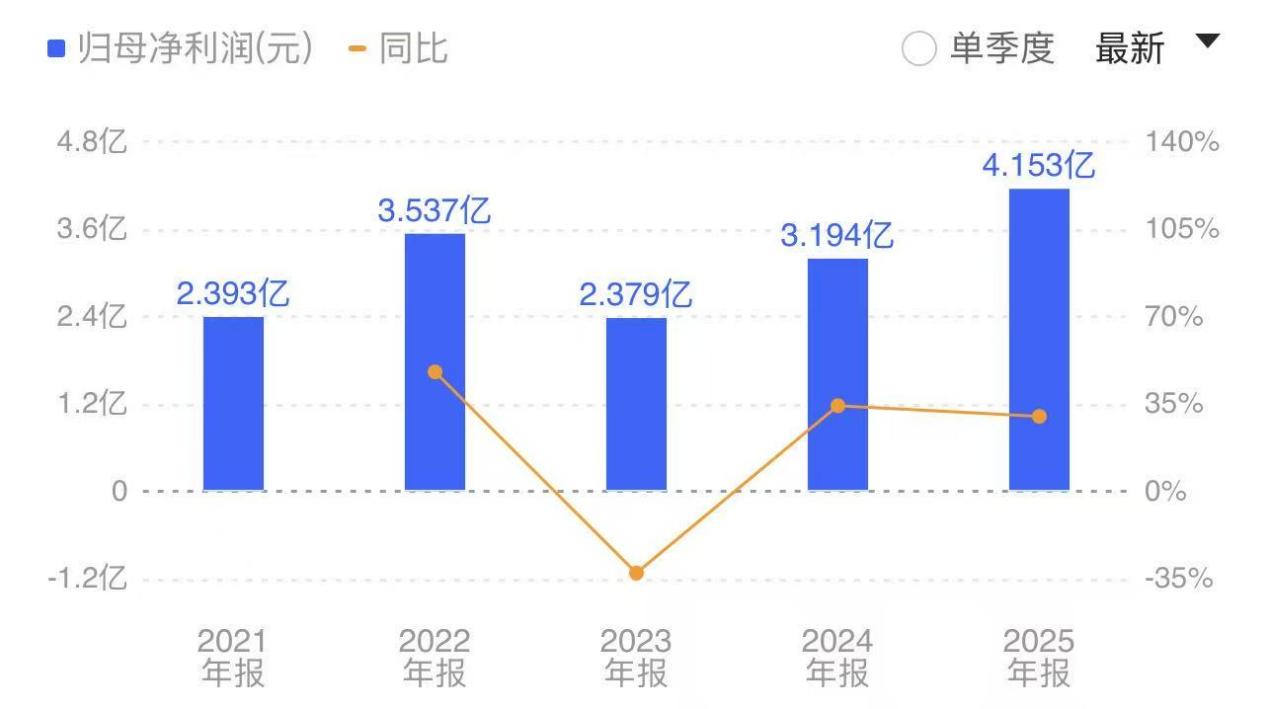

当国内铝加工行业陷入低端产能过剩、高端供给不足的结构性困局,永杰新材(603271)走了一步先手棋。 4月19日,永杰新材正式披露重大资产购买草案,拟以约12.23亿元现金,收购全球铝业巨头奥科宁克(中国)旗下两家核心工厂,这不仅是其上市以来首笔重大并购,更是国内铝加工行业近年最具影响力的跨境整合案例。 在铝加工行业向高端化、多元化转型的关键节点,收购既是永杰新材突破自身发展瓶颈的必然选择,更是国产铝加工企业打破外资垄断、迈向全球竞争的里程碑。  500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 稳健发展背后瓶颈显现 成立于2003年的永杰新材,前身为浙江东南铝业,历经二十余年深耕,已从最初的建筑、包装铝材生产商,成长为国家重点高新技术企业、国内锂电池结构件用铝合金板带单项冠军企业。2025年公司成功登陆上交所主板,完成从区域龙头到上市公司的跨越。截至2026年4月,公司总市值接近百亿,已成为新能源铝加工领域的核心玩家。 从公司目前的业务布局来看,永杰新材聚焦锂电池和电子电器应用领域,2025年其收入占比合计提升至81.49%。其中,高强电池箔实现稳定量产,满足客户对强度、延伸率、针孔控制等更高要求,获得宁德时代、比亚迪等头部电池厂商认可,动力电池箔收入也同比增长 58.45%。电子电器领域,阳极氧化料新品种不断增加并实现稳定增量,收入同比增长19.46%;液冷板材料实现稳定量产,收入同比增长93.54%,公司已进入三花智控、科创新源、银轮股份、飞荣达等国内主要制造商的供应体系。 在这样的业务布局下,上市首年永杰新材就交出了一份亮眼的成绩单2025年实现营收96.41亿元,同比增长18.9%;实现净利润4.15亿元,同比增长30.0%;经营现金流4.21亿元,同比激增208.4%,盈利能力与现金流质量均实现稳步提升。其中,锂电池结构件、动力电池箔、液冷板材料等品类均以双位数增长,彰显出公司在新能源领域的强劲竞争力。  500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 在公司快速发展背后的成长瓶颈也日渐显现,这也是永杰新材最终决定收购的核心原因。一方面,公司现有48.5万吨产能已接近满产,而自建新厂周期长,远无法满足新能源与汽车轻量化领域的快速增长需求。 据了解,铝压延行业资金壁垒高,高精铝板带生产所需的现代化生产线多是大型、先进生产设备,价格昂贵、建设期较长。设备购置、安装后,实现正常运转需经过较长时期的人机磨合,可能出现长时间的调试而无合格产品产出的情形;后续生产过程中,企业仍需根据客户需求,持续投入资金对生产线进行技术改造和升级。因此,通过新建产线方式扩产,耗时较长、资金压力较大。通过并购重组方式直接收购成熟的铝压延工厂,可更快速地实现提升产能、丰富产品结构、优化客户资源,进而增强公司盈利能力。 另一方面,产品结构相对单一,80%以上依赖锂电铝基材。更关键的是,作为加工型企业,公司锂电铝材毛利率不到10%,远低于高端汽车铝板、钎焊料等产品20%至25%的毛利率水平,盈利空间亟待提升。 标的公司综合实力亮眼 永杰新材此次斥资收购的标的,并非普通产能,而是奥科宁克(中国)旗下的奥科宁克(秦皇岛)铝业有限公司(以下简称秦皇岛奥科宁克)100%股权,以及奥科宁克(昆山)铝业有限公司(以下简称昆山奥科宁克)95%股权。两家工厂均为全球铝业巨头美铝(Alcoa)在华布局的核心基地,2016年随美铝分拆归入奥科宁克体系,经过20余年的运营,已成为国内高端铝加工领域的标杆企业,具备不可复制的产能、技术与客户优势。 其中,秦皇岛奥科宁克定位高端基材生产,核心产品包括铝罐体料、锂电池用料、车身板及其他商用运输和工业用铝板。公司拥有从熔铸到精整的全流程生产线,关键设备包括从美国引进的1+3热连轧机组和VAI冷轧机,年热连轧产能达38万吨,客户涵盖中粮包装、宁德时代、宇通客车、福特汽车等。2025年实现营收41.99亿元,净利润0.34亿元,盈利能力逐步释放。 昆山奥科宁克则聚焦高端热管理领域,主要致力于有色金属复合材料、新型合金材料的研发与生产 ,产品包括铝基复合热交换器材料,是国内汽车热交换器复合铝材市场的主要供应商之一 。客户涵盖电装、摩丁、丰田、本田等全球头部汽车零部件供应商及整车厂。 财务数据显示,奥科宁克昆山2024年实现营业收入12.64亿元,净利润为0.89亿元;2025年实现营业收入13.41亿元,净利润0.87亿元,业绩表现较为稳定。 从行业价值来看,这两家标的企业的核心优势在于成熟产能+核心技术+顶级客户的三重壁垒。据行业调研数据,2024年全球铝汽车板市场规模约1186.8亿元,预计到2031年将接近2483亿元,未来六年CAGR达10.9%,而汽车铝板长期被美铝、肯联、诺贝丽斯等外资垄断,国内企业难以突破技术与认证壁垒。 永杰新材此次收购,相当于直接获得了奥科宁克20年的核心工艺与全球车企认证,跳过了35年的认证周期,成功切入高端汽车铝板与热管理钎焊料这两大高附加值赛道。 并购价值凸显 由此来看,永杰新材此次12亿并购,并非偶然,而是行业趋势与企业自身发展需求共同作用的结果,呈现出鲜明的内外双重驱动特征。 从内部驱动来看,核心是突破自身发展瓶颈,寻找第二增长曲线。如前文所述,公司现有产能接近饱和,自建产能周期过长,难以匹配新能源与汽车轻量化领域的快速增长需求;同时,单一的锂电产品结构导致客户集中度偏高,抗风险能力较弱,而毛利率偏低的问题也制约了盈利水平的提升。在此背景下,通过并购快速获取高端产能、技术与客户,成为公司突破瓶颈、实现升级的最优路径。 从外部驱动来看,行业结构性转型与外资收缩为并购提供了绝佳机遇。当前国内铝加工行业呈现冰火两重天的格局,传统建筑用铝板需求持续萎缩,而汽车轻量化、新能源领域用高端铝板需求快速增长,2025年交通运输用铝板产量同比增长25%,头部企业汽车板产线满负荷运转,但高端产品进口依存度仍达30%,外资企业长期垄断汽车铝板、高端钎焊料等领域。与此同时,奥科宁克等外资企业正收缩在华重资产布局,低价出让成熟产能与技术,为永杰新材等国内龙头企业提供了抄底高端资产的难得机遇。 本次交易标的公司奥科宁克秦皇岛和奥科宁克昆山现有产能分别为20万吨和5万吨,奥科宁克秦皇岛还具备宽幅铝板带生产能力。 相比于自行建设的较长建设周期和调试磨合阶段,收购标的公司可快速、有效补充永杰新材在铝罐体料、锂电池用料、高端热管理钎焊料等领域的产能缺口。 此外,标的公司设备精良、产能充沛,产品品类众多、产品质量卓越、客户资源优质,尤其在铝罐体料、锂电池用料、车身板用料、汽车及多元化工业终端市场的高端热管理钎焊料等方面,标的公司凭借其强劲技术实力与智能制造在市场中具有较强的竞争优势。永杰新材在生产工艺、技术研发、客户资源、产品质量等方面也拥有较强的竞争力,核心产品聚焦锂电池电芯基础材料、阳极氧化料及热管理材料等领域。本次交易完成后,永杰新材和标的公司将发挥较好的协同效应。 简而言之,永杰新材与标的公司的强强联合将提升双方的客户服务能力,进而增强市场竞争力。

|