中财投资网(www.161588.com)2026/4/18 8:49:22讯:

来源:中信建投证券

一、往期观点回顾

在上期的《【周策略】外部扰动趋缓,增量资金进场,重点关注三类机会》我们谈到:地缘层面,美伊已开启为期两周的正式谈判,但以打促谈、边打边谈的态势决定了谈判进程难以一帆风顺,短期市场波动率将维持较高水平,任何谈判消息都可能引发脉冲式反应,需保持高度敏感。宏观与政策面,4月进入年报和一季报密集披露期,业绩超预期的个股将成为资金追逐的核心方向。后市指数整体有望维持震荡反弹格局,但上行节奏可能放缓,结构性行情特征突出,业绩确定性和地缘谈判进展将成为左右市场走向的关键变量。美伊逐渐走向缓和,极限施压过后将迎来谈判降级,市场有望逐步回归常态。从本周A股市场走势来看,本周深成指创出年内新高,创业板创近11年新高,市场交易氛围整体较好。

二、一周市场回顾及走势分析

本周市场总结:

本周A股整体呈现震荡上行的格局,沪深两市成交额连续8个交易日突破2万亿,场外资金入场意愿提升。市场对外部地缘局势波动逐渐脱敏,市场定价的主要矛盾将从估值扩张转向盈利驱动,景气确定性方向将成为今年超额收益的主战场。当前A股整体估值仍处于合理区间,国内政策延续稳增长基调,财政货币协同发力,叠加外资对中国资产的兴趣回升,市场在消化外部扰动后具备较强的修复基础。4月进入一季报和年报集中披露窗口,市场从追逐题材转向业绩定价,建议投资者原则上大涨以分批兑现为主,以及急跌过程低吸,围绕业绩确定性和政策支持方向进行布局。下面我们对本周走势作一简单回顾:

周一A股低开高走、韧性凸显,三大指数集体收涨,市场在外部扰动中逐步修复情绪,结构性主线清晰延续。周二各大指数延续反弹态势,沪指以最高点4026点收盘,深成指创出年内新高,创业板继续创新高,市场交易氛围较好。周三各大指数整体呈现冲高回落的走势,医药(核心股)方向全线普涨、多股涨停,主要是国办发布《关于健全药品价格形成机制的若干意见》,这是2015年以来的首个创新药相关的顶层文件,对创新药有重大性利好。周四A股全线回暖,三大指数携手收涨,成长权重主导市场走强,宁德时代股价再创历史新高,市值反超中国石油跻身A股前三。全市场近4300只个股普涨,赚钱效应全面回暖,市场逐步脱敏外部地缘扰动,回归产业基本面与业绩逻辑,整体呈现权重领涨、结构向好的修复格局。

以下是影响近期市场的重要财经信息:

4月14日讯,低空经济(核心股)是国家战略性新兴产业。国家十五五规划提出发展壮大新兴产业,推进低空经济健康有序发展。香港特区政府主动对接国家发展战略,积极投入和推动低空经济。

4月14日讯,国务院办公厅4月14日发布《关于健全药品价格形成机制的若干意见》,提出14条举措,包括优化创新药等新上市药品首发价格机制、发挥医保支付标准对药品价格形成的引导作用、引导药店合理制定药品零售价格、强化短缺药保供稳价等。

4月15日讯,加快培育氢能未来产业 大胆推进氢能交易、绿色认证等机制创新。

4月15日讯,两部门:将境内外商独资银行(核心股)、境内中外合资银行、外国银行境内分行的境外贷款杠杆率由0.5上调至1.5 将进出口银行的境外贷款杠杆率由3上调至3.5。

4月16日讯,今年3月份日均词元(Token)调用量突破140万亿,较2025年末增超40%。

4月16日讯,国务院国资委召开中央企业低空经济(核心股)产业发展专题推进会 要求加大投资力度 当好发展低空经济的长期资本、战略资本、耐心资本。

4月17日讯,中越联合声明:积极推进智能制造(核心股)、数字经济、人工智能、量子技术(核心股)、半导体(核心股)、高铁等领域合作 探讨扩大本币结算范围。

4月17日讯,潘功胜:中国人民银行(核心股)将实施好适度宽松的货币政策。

4月17日讯,国家发改委:加快有序投放8000亿元新型政策性金融工具资金。

4月17日讯,国家发改委:多渠道增加城乡居民财产性收入 持续提升居民消费能力。

4月17日讯,国家发改委:今年将重点在人工智能+基础设施、城市更新、国家水网、新型能源体系等领域 开展一系列扩大有效投资行动。

4月17日讯,今年中国航天重点任务发布:神二十三发射、重复使用火箭飞行验证。

(信息来源声明:以上信息均来自新华社、四大报、财联社、Choice、Wind等。)

(一)市场整体表现

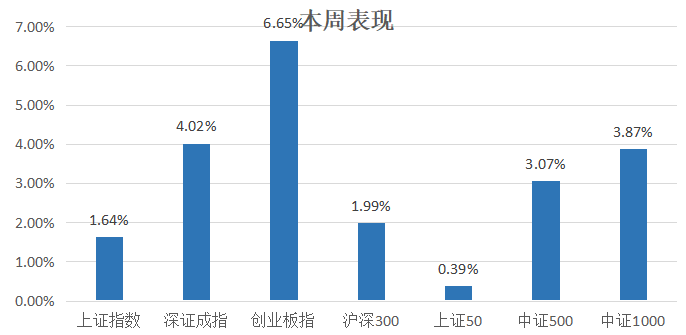

本周大小盘指数整体呈现上涨走势,主要指数中,创业板指、中证1000指数涨幅居前。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

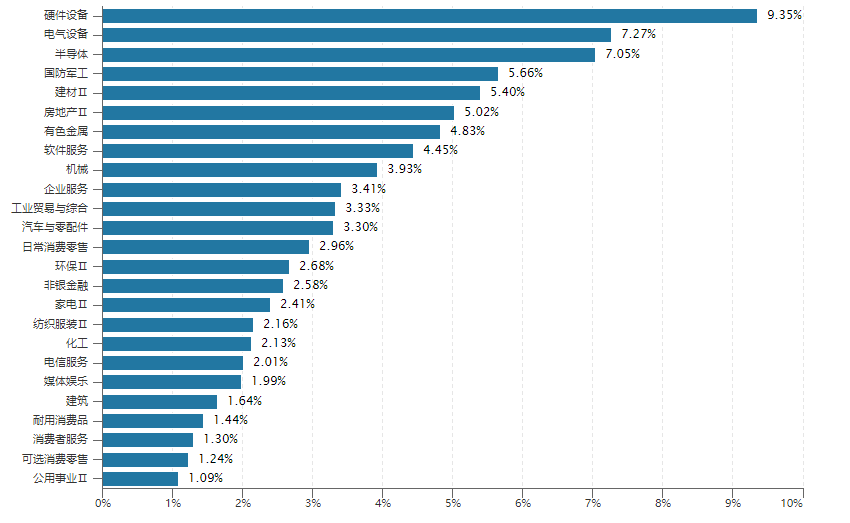

从行业板块表现来看,本周硬件设备、半导体(核心股)等板块涨幅居前。(见图2)

图2:

资料来源:wind资讯

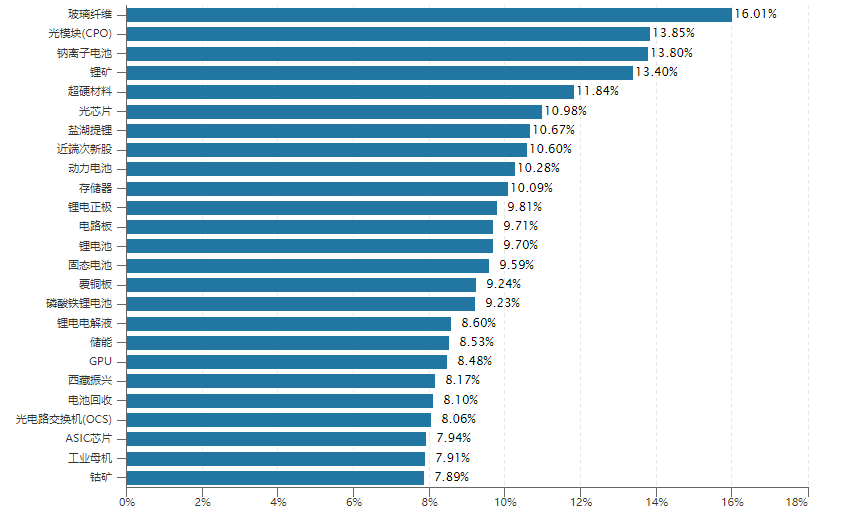

从概念板块涨幅来看,玻璃纤维、光模块、锂矿等主题方向表现相对较强。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

融资余额方面,本周融资余额增加,市场风险偏好有所提升,资金情绪回暖。(见图4)

图4:

资料来源:wind资讯

(四)本周重要经济数据

1、3月末广义货币(M2)余额353.86万亿元 同比增长8.5%

央行数据显示,3月末,广义货币(M2)余额353.86万亿元,同比增长8.5%。狭义货币(M1)余额119.32万亿元,同比增长5.1%。流通中货币(M0)余额14.71万亿元,同比增长12.5%。一季度净投放现金6135亿元。

2、央行:一季度社会融资规模增量累计为14.83万亿元 比上年同期少3545亿元

央行数据显示,初步统计,2026年一季度社会融资规模增量累计为14.83万亿元,比上年同期少3545亿元。其中,对实体经济发放的人民币贷款增加8.9万亿元,同比少增7960亿元;对实体经济发放的外币贷款折合人民币增加852亿元,同比多增1819亿元;委托贷款减少657亿元,同比多减712亿元;信托贷款增加132亿元,同比少增399亿元;未贴现的银行(核心股)承兑汇票增加5797亿元,同比多增497亿元;企业债券净融资1.05万亿元,同比多5213亿元;政府债券净融资3.54万亿元,同比少3303亿元;非金融企业境内股票融资1173亿元,同比多211亿元。

3、央行数据:一季度人民币贷款增加8.6万亿元

央行数据显示,一季度人民币贷款增加8.6万亿元。分部门看,住户贷款增加2967亿元,其中,短期贷款减少1640亿元,中长期贷款增加4607亿元;企(事)业单位贷款增加8.6万亿元,其中,短期贷款增加4.13万亿元,中长期贷款增加5.42万亿元,票据融资减少1.1万亿元;非银行(核心股)业金融机构贷款减少3680亿元。

4、今年一季度我国货物进出口同比增长15%

海关总署4月14日发布数据显示,2026年一季度我国货物贸易进出口总值11.84万亿元,历史同期首次超过11万亿元,同比增速保持两位数增长,达到15%。其中,出口延续增长态势,一季度出口6.85万亿元,同比增长11.9%;进口4.99万亿元,规模创历史同期新高,增速升至19.6%,高于出口7.7个百分点。

5、国家统计局:3月份一线城市商品住宅销售价格环比上涨 二三线城市环比降幅收窄或相同

国家统计局数据显示,3月份,一线城市新建商品住宅销售价格环比由上月持平转为上涨0.2%。其中,北京持平,上海、广州和深圳分别上涨0.3%、0.3%和0.2%。二、三线城市新建商品住宅销售价格环比分别下降0.2%和0.3%,降幅均与上月相同。70个大中城市中,新建商品住宅销售价格环比上涨城市有14个,比上月增加4个。3月份,一线城市二手住宅销售价格环比由上月下降0.1%转为上涨0.4%。其中,北京、上海、广州和深圳分别上涨0.6%、0.4%、0.2%和0.4%。二、三线城市二手住宅销售价格环比分别下降0.2%和0.4%,降幅分别收窄0.2个和0.1个百分点。70个大中城市中,二手住宅销售价格环比上涨城市有13个,比上月增加11个。

资料来源:财联社

三、近期影响市场的重要因素

我们认为,近期行情走势主要取决于以下几个影响因素:

(一)地缘政治因素:A股对美伊局势逐渐脱敏

本周美伊局势虽有新动态,但对 A 股冲击显著弱化。美方启动 经济狂怒 制裁、扩大霍尔木兹海峡封锁,伊朗则反制威胁切断能源通道,临时停火协议到期前谈判反复。但 A 股表现独立,沪指稳步站上 4000 点,油气板块仅小幅波动,科技、新能源主线未受干扰。市场已形成 冲突局限化、能源影响可控 的预期,叠加国内经济强支撑,资金对地缘风险脱敏。外资未因局势撤离,北向资金保持净流入,风险偏好聚焦国内基本面,美伊演变到现在,摩擦仅为短期情绪扰动,不改变 A 股上行趋势。

(二)宏观经济与政策面:一季度国内生产总值同比增长5.0%

4 月 16 日发布一季度 GDP 同比增 5.0%,超市场预期,较四季度加快 0.5 个百分点,内需贡献率达 84.7%,经济复苏扎实。政策面,财政加力提效,超长期特别国债、专项债加速落地,基建投资增 8.9%。超预期数据打消经济下行担忧,政策持续发力筑牢底部,为 A 股提供强基本面支撑,吸引中长期资金配置。

四、下周行情展望及操作策略

展望后市,近期消息面来看,中东地缘反复变化,停战期间伊美双方释放的消息,时而要打时而要谈,所以我们多次提示投资者需跳出来理性分析当下局势。市场早已从此前悲观的情绪面定价转向到现在乐观情绪+基本面定价的过程,本周的市场的表现都说明市场对当下边打边谈有了理性的预期,而大盘重回4000点上方、创业板和深成指创出新高是最明确的信号。但预计后续市场还会在4000点上下反复做争夺,我们需要关注两个信号:一是成交量能否持续放量;二是沪指收盘能否站稳4000点上方。策略上,市场趋势上仍然是慢牛逻辑,目前4月份波段底部已经构造完成,后续大体上可以逢低看多,注重回踩或急跌的低吸机会。原则上大涨以分批兑现为主,以及急跌过程低吸。板块方面,聚焦成长性与业绩兼备的AI算力(核心股)硬件、国产算力、存储芯片、半导体(核心股)、锂电、储能(核心股)、电力电网设备和风电等领域。中期来说,机器人、商业航天、AI应用、光伏、油运、有色、电力等方向依然值得关注。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(资深白金投顾):S1440616090014

曹家毓(金牌投顾):S1440623080018