中财投资网(www.161588.com)2026/4/18 8:29:19讯:

中国对中东油气依赖相对更低、能源自给率更高、煤化工(核心股)具备替代能力、新能源车渗透率更高,在高油价和外部扰动下更具缓冲空间。

文:国金宏观宋雪涛/联系人陈瀚学

随着美伊谈判展开,市场风险偏好有所修复,短线不再完全按最坏情形定价。但金融市场修复的是情绪,全球经济面对的却是供应链重构的现实。霍尔木兹海峡的不确定性、油气供应链受扰、航运(核心股)与工业原料成本上升等问题,仍可能在更长时间里影响全球生产体系。

因此,相比于短期资产价格的波动,更值得关注的是在外部秩序反复扰动的环境下,谁还能维持稳定生产、稳定交付和相对可控的成本。在这个意义上,中国制造业的相对确定性进一步凸显。中国置身事外,不只是地缘上相对抽离,而是在全球主要经济体被卷入地缘安全与能源冲击之际,仍能保持产业链相对完整、能源体系可调节、制造体系持续运转的能力。

一、从中国制造业的前两次压力测试看哪些行业份额受益

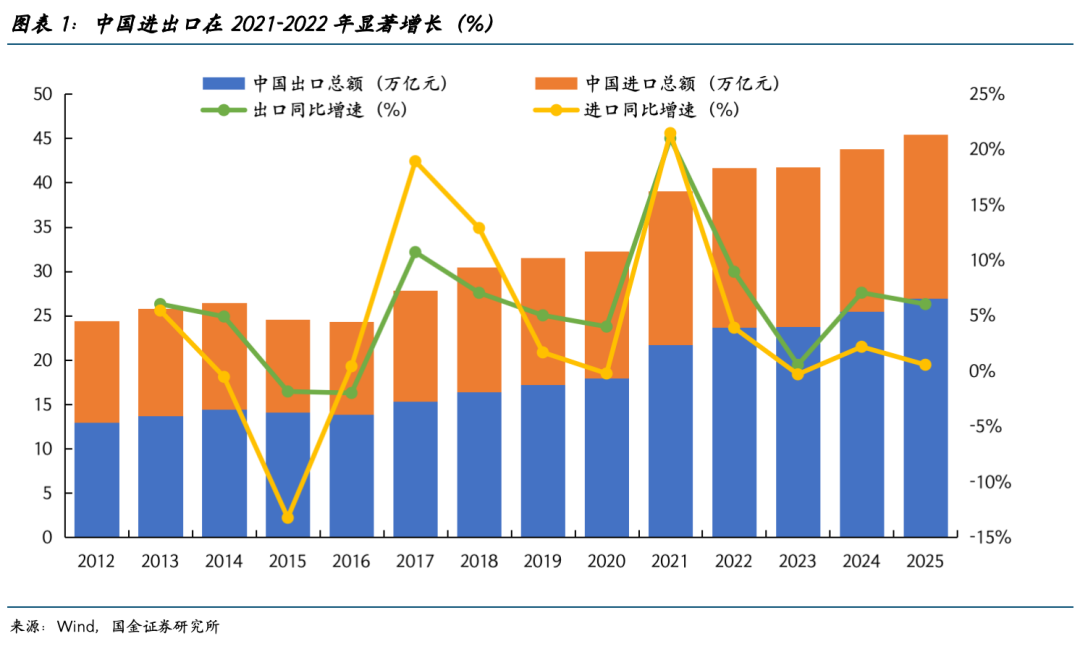

2021年的全球供应链危机与2022年的俄乌冲突是中国制造业韧性的两次压力测试。前者验证了中国制造业的供应链保障能力,后者强化了中国制造业的能源成本优势。2020-2021年中国出口两年平均增速12.5%(图表1),从行业层面看,这两轮冲击不仅没有削弱中国制造业,反而让多个细分领域结构性受益。

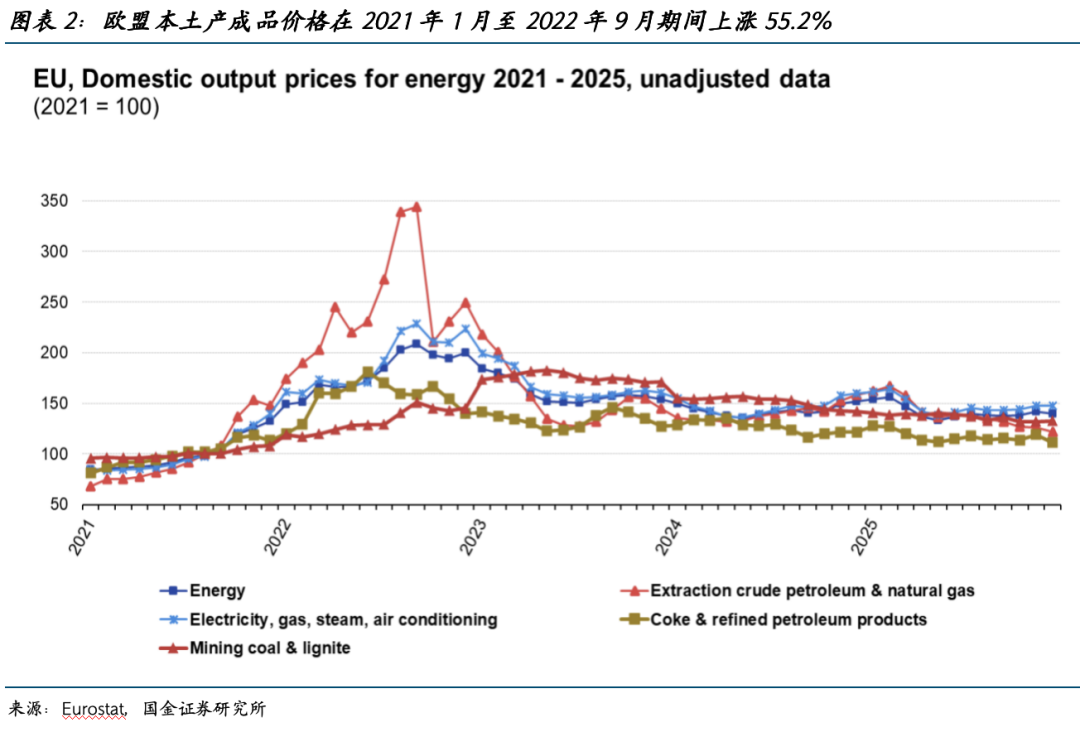

2021年最直接受益的是机电设备与电子产业链。当年机电产品出口增长20.4%,作为出口韧性的重要来源,消费电子、通信设备、家电(核心股)等领域出口订单显著增加。而部分医疗物资与防疫相关制造业产品(如医用耗材、检测设备)也在疫情的反复中成为了阶段性高景气行业。俄乌冲突引发欧洲能源价格大幅上涨,2021年1月至2022年9月,欧盟工业生产者价格上涨55.2%,其中能源价格上涨147.6%(图表2),直接挤压了传统高耗能产业的利润空间。与之形成对比的是,2022年中国货物贸易出口23.97万亿元,同比增长10.5%。在全球制造业成本曲线整体上移的背景下,中国成为低成本的边际供给。

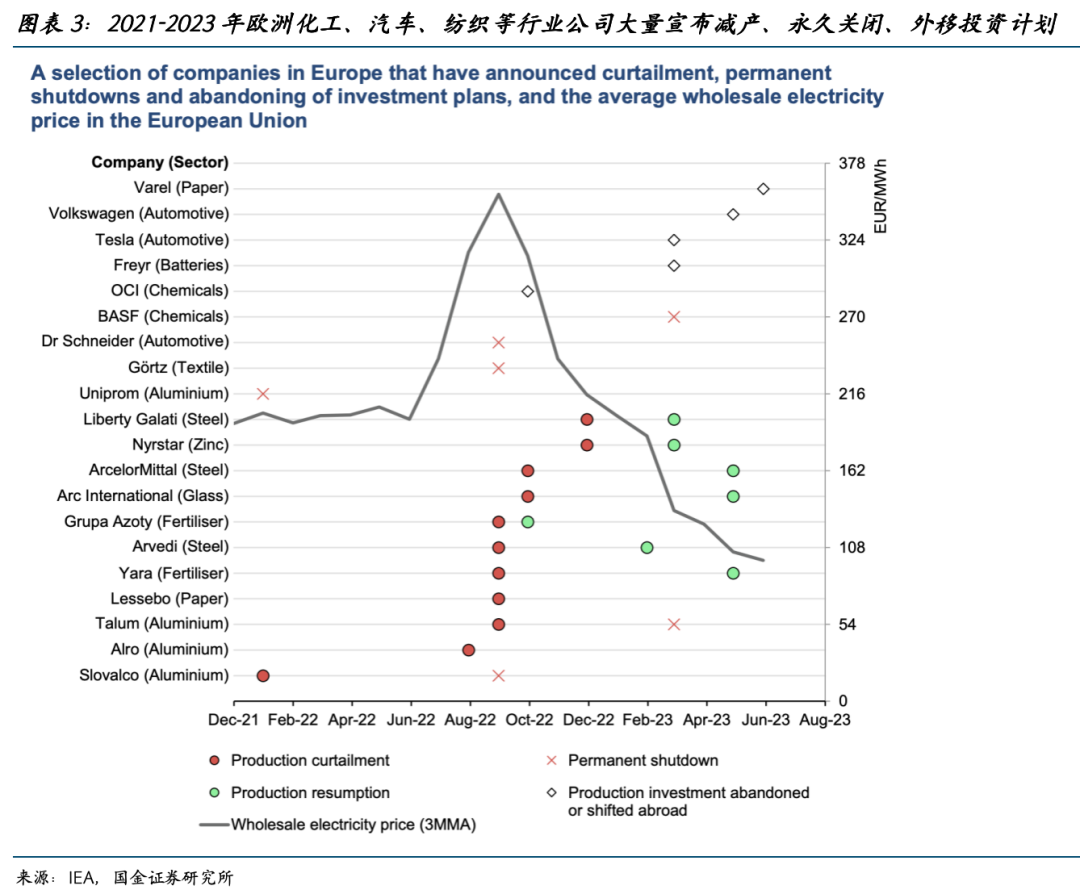

2022年受益最明显的行业包括高耗能中上游产业链、新能源产业链等。钢铁(核心股)、有色、化工(核心股)等行业的全球份额被动提升,基础化工品、化肥、部分中间体产品出口明显增加,承担了填补全球缺口的角色。欧洲能源危机强化了对能源替代的需求,中国的新三样迎来外需爆发,2022年光伏(核心股)、电池、汽车等产品出口快速增长,光伏产品(多晶硅、硅片、电池片)出口同比增长80.3%,光伏组件产量同比增长均在55.8%,新能源汽车出口同比翻了1.2倍,对应了欧洲的化工、冶金、建材等产业大量出现减产、关停和外迁迹象(图表3)。

二、中国在中东油气冲击下的四个比较优势

本轮中东油气冲击下,中国制造业兼具中东依赖度低、能源自给率高、煤化工(核心股)可替代、新能源车渗透率高的四个比较优势。

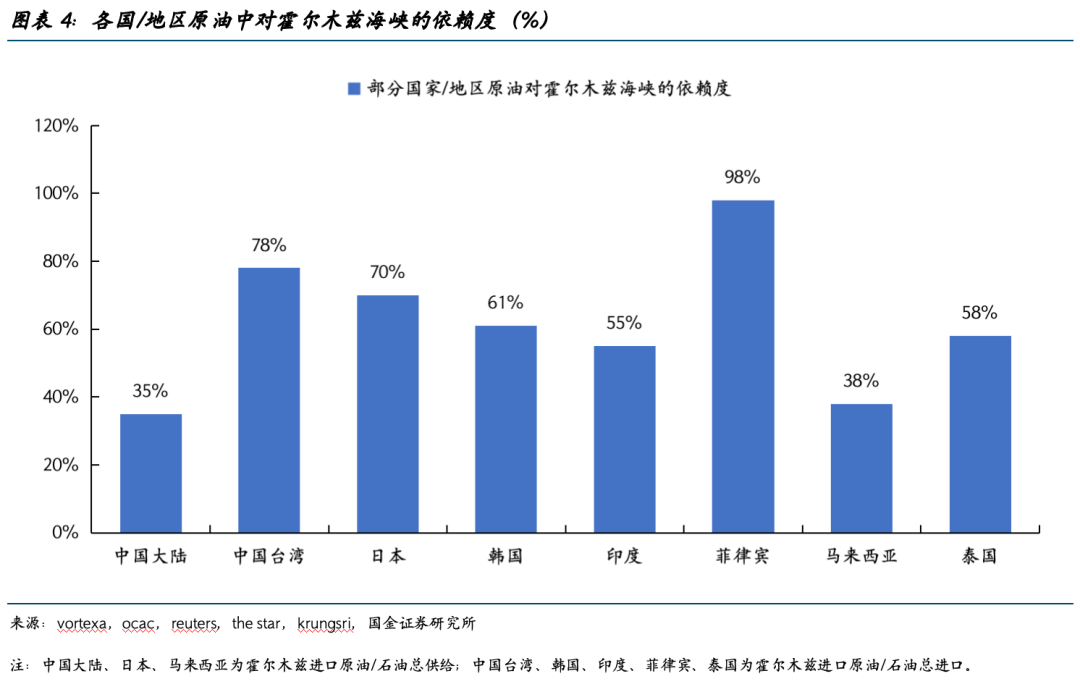

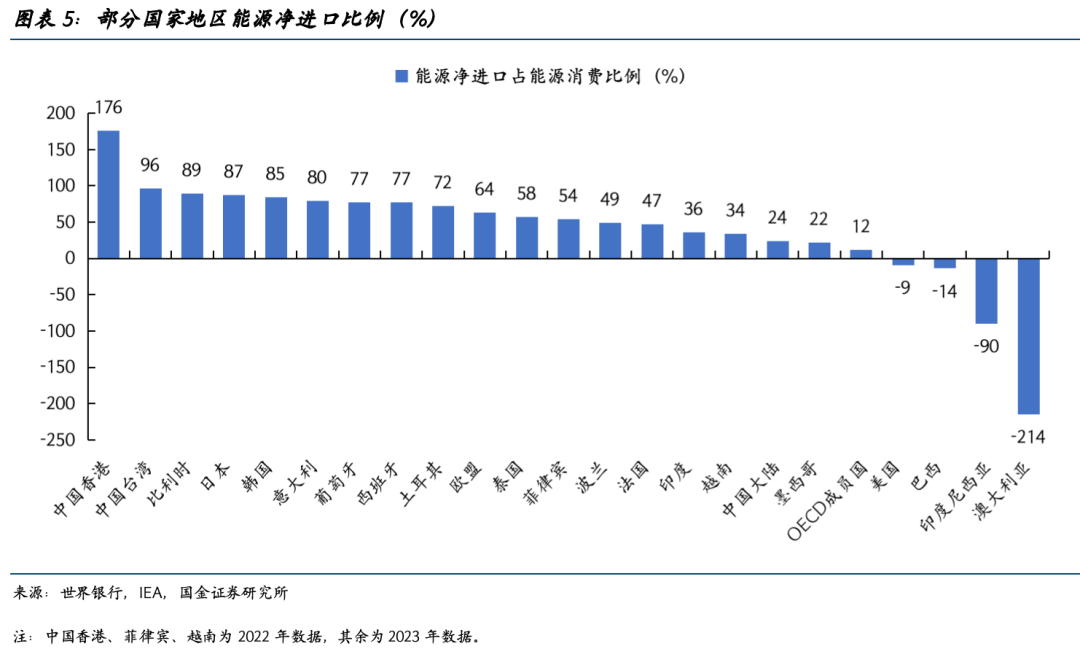

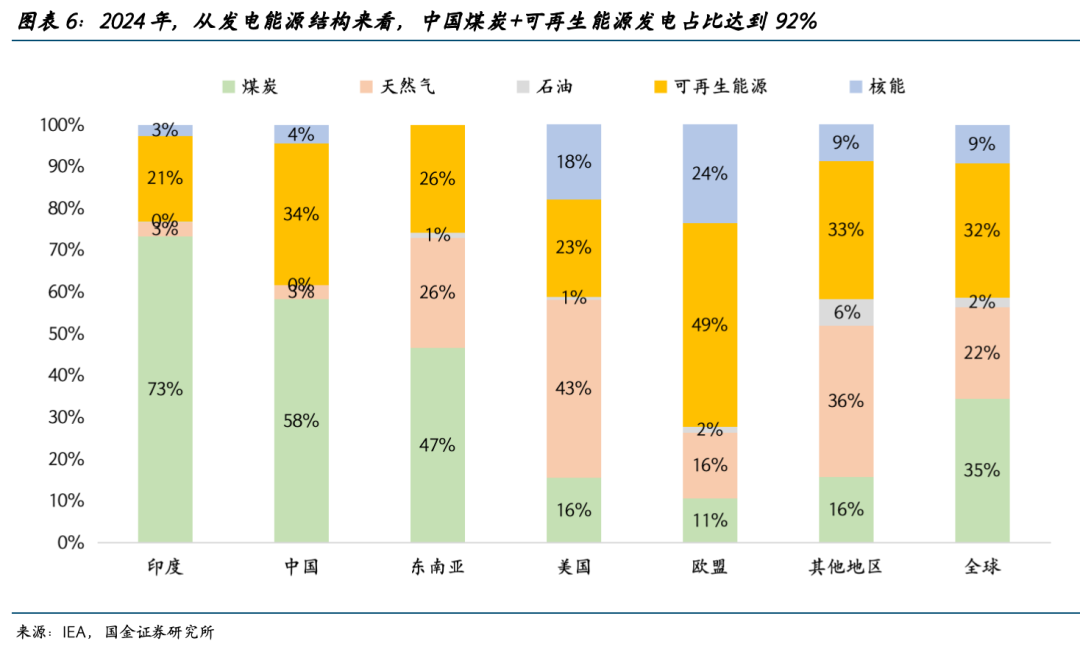

中国对霍尔木兹海峡的原油进口依赖度为35%,低于日本(70%)、韩国(61%)、印度(55%)、菲律宾(98%)(图表4)。中国进口油气占一次能源消费比重为24%,低于日本(87%)、韩国(85%)、菲律宾(54%)、印度(36%)、越南(34%)(图表5)。其中最大的能源消费差异在发电端,2024年中国的煤炭(核心股)+可再生能源发电占比达到92%,油气发电占比仅3%,另有4%的核能发电(图表6)。除煤炭资源丰富外,中国新能源发电领域也有明显成本优势,将整体发电成本维持在国际中游水平。

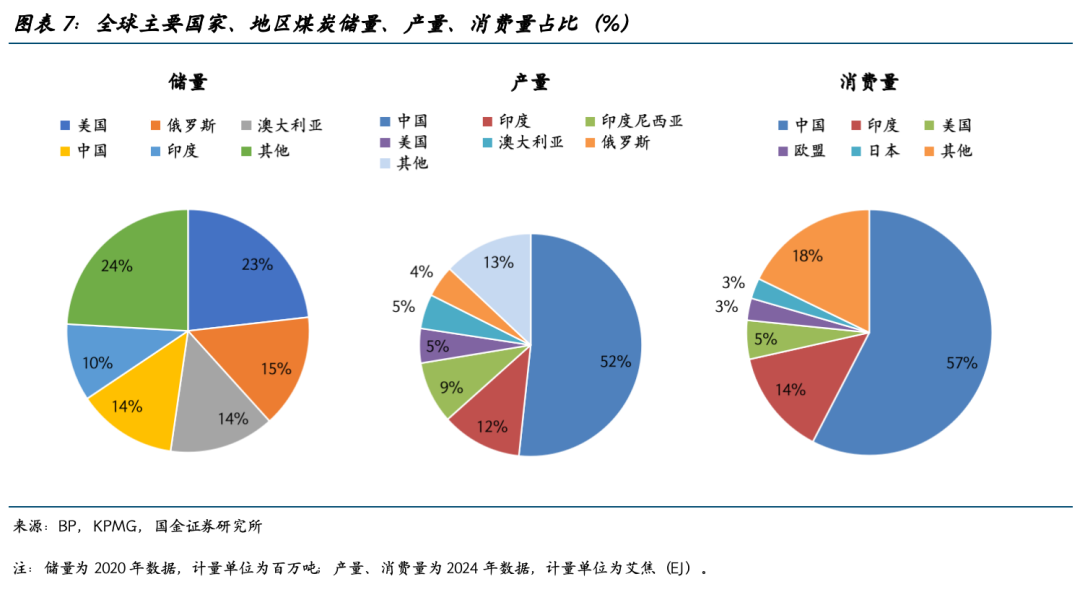

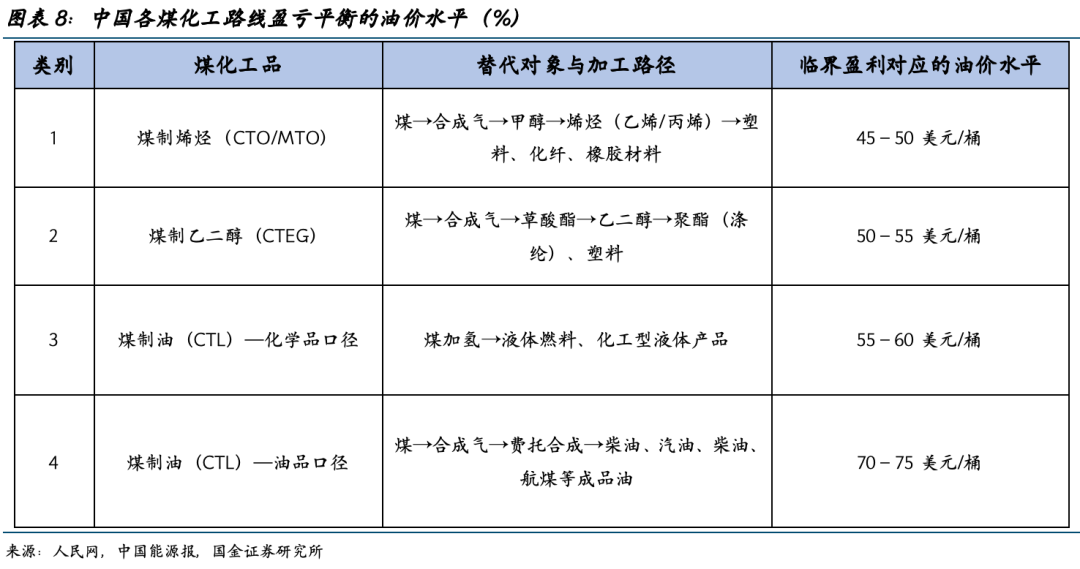

煤化工(核心股)是油气化工的有效补充和替代,是中国保障能源与化工供应链安全的重要战略。中国是全球最大的产煤国和消费国(图表7),据《中国煤炭(核心股)报》,2024年中国煤化工产业实现煤炭转化量约2.76亿吨标准煤,替代油气当量约1.4亿吨。其中,煤制合成氨产量、煤制甲醇(核心股)分别占氨产量、甲醇产量的78%、84%;煤制烯烃、煤制乙二醇分别占烯烃产量、乙二醇产量的27%、34%;煤制油、煤制天然气分别占原油产量、天然气产量的3.5%、3%。据《中国能源报》,煤制油项目对应盈亏临界每桶油价分别在70-75美元、55-60美元;煤制烯烃、煤制乙二醇项目对应盈亏临界油价分别为45-50美元、50-55美元(图表8)。

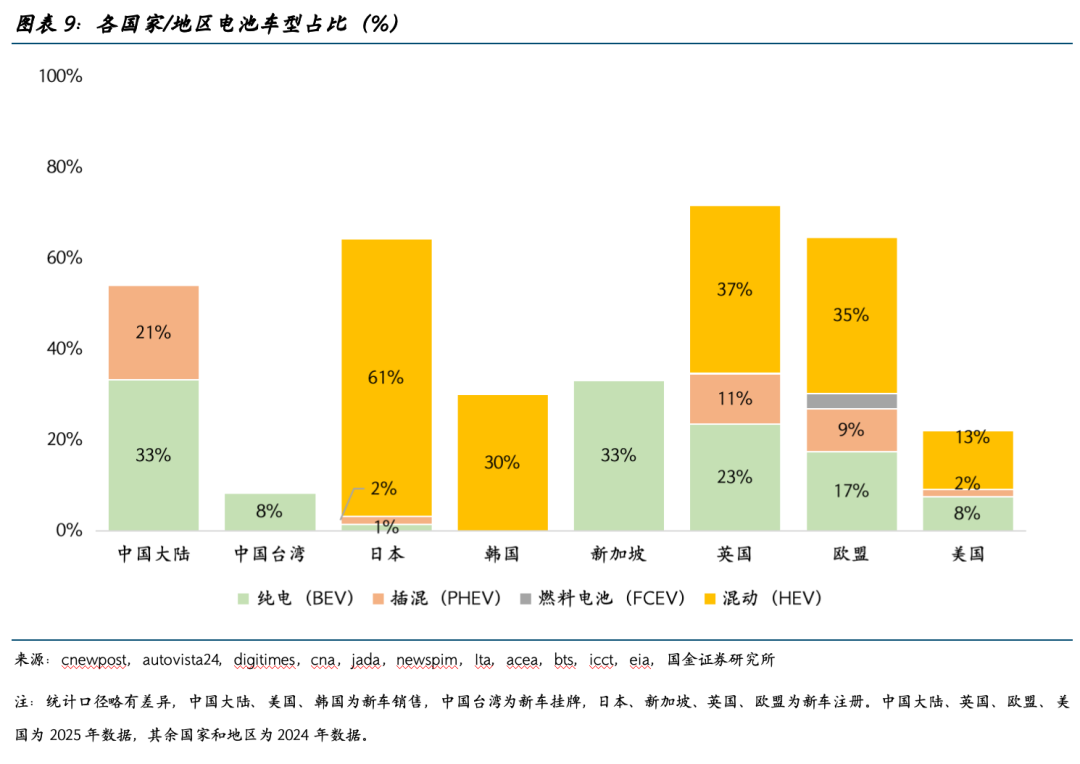

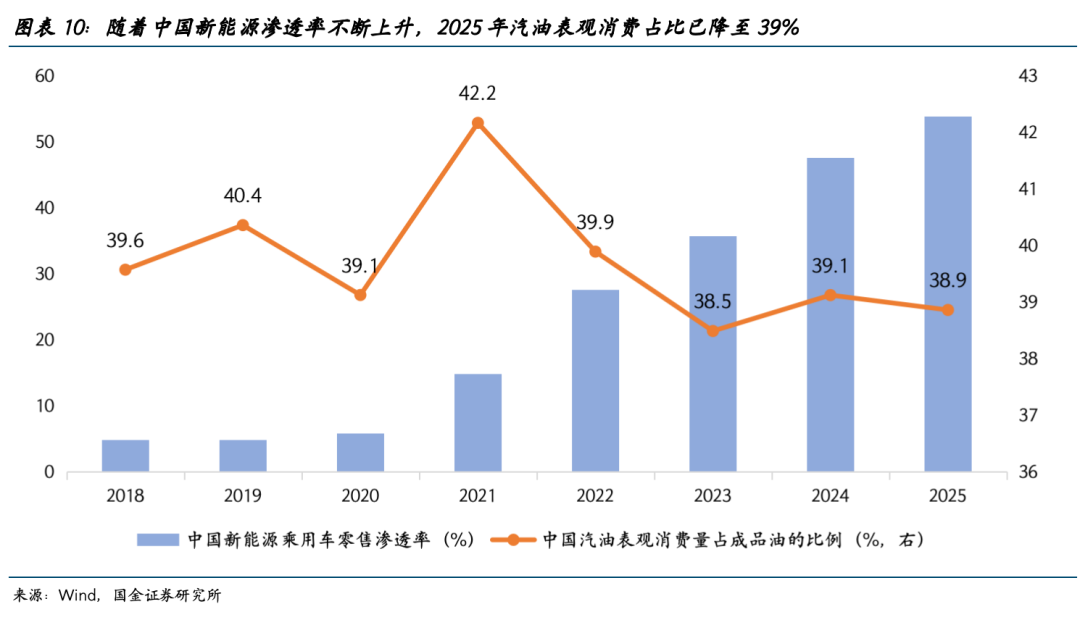

2025年,中国的新能源乘用车销售量占据全球市场70%以上的份额,纯电+插混合计渗透率达到54%,高于欧盟、韩国、日本、美国、中国台湾等地(图表9)。随着中国新能源车渗透率不断上升,2025年汽油表观消费量占全部成品油消费量的比例已降至39%,较2021年的高点下降超3个百分点(图表10)。较低的油气敞口和较高的能源自给能力,使中国在面对外部冲击时得以实现相对平稳的过渡。

中国制造业可能从以下两个维度受益:

一是向东南亚国家输出新能源技术和产品。4月1日,柬埔寨将电动车、动力电池、充电设施、光伏(核心股)组件等新能源相关产品进口关税大幅下调至零。东南亚其他国家效仿的可能性也不低。核电(核心股)周期长、投入大,煤炭(核心股)又受环保与供给约束,短期内具备可操作性的替代路径仍是新能源体系,电动车+光伏储能。中国则是这一过程中最现实、性价比最高的合作对象。

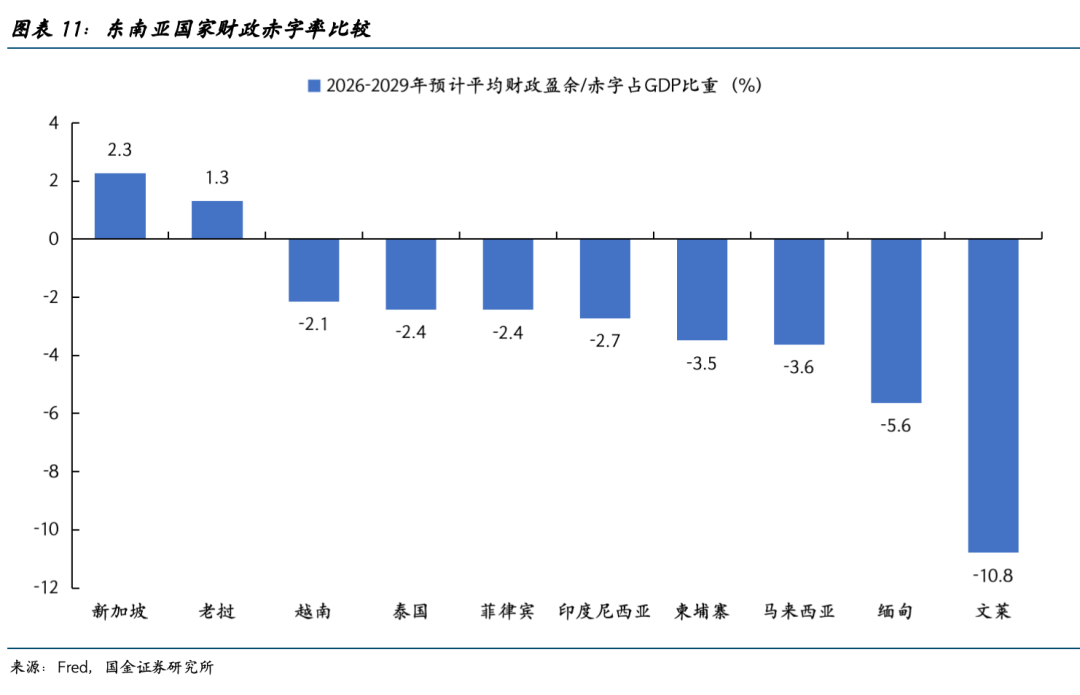

不过各国路径不会完全一致,财政状况和产业结构是主要原因(图表11)。菲律宾能源进口依赖高、电价偏高,对油价波动极为敏感,更可能采取类似柬埔寨的开放式引入策略;越南制造业扩张较快,电力供需持续偏紧,也有较强的新能源导入需求。印尼资源禀赋较强,但石油仍依赖进口,且财政对能源补贴敏感,更可能通过引入外资建厂、推进本地化生产来实现转型;泰国则依托汽车产业基础,重点可能放在补贴和本地制造体系建设上,而非完全放开进口。

二是承接日韩部分能源敏感性产业链环节。目前,日韩部分高耗能产业已进入被动调整阶段,中国未来有望实现一定程度的结构性承接。像乙烯、PX等基础石化和部分低端化工(核心股)品,中国本就产能充裕,日韩收缩未必带来明显增量。真正值得关注的是中高端材料领域。随着日韩企业成本抬升、供给趋紧,中国企业有望加快国产替代,在高端树脂、电子化学品、部分半导体(核心股)材料等方向逐步填补缺口。

往后看,中国制造业被重估的方向,更可能体现为一整套稳定供给能力的估值提升。

过去两轮外部冲击,市场先后重估了中国制造业的交付能力与成本优势,而本轮市场进一步看到的将是中国在能源安全、替代能力、产业链完备度和终端需求适配上的综合韧性,向东南亚输出新能源解决方案,承接日韩部分能源敏感型产业环节,均体现出了中国制造业正在重塑下一轮产业再分工,而这正是置身事外的含义。

风险提示

地缘政治超预期;外需超预期走弱。

报告信息

证券研究报告:《置身事外》

对外发布时间:2026年4月15日

报告发布机构:国金证券股份有限公司

证券分析师:宋雪涛

SAC执业编号:S1130525030001