中财投资网(www.161588.com)2026/4/1 17:14:43讯:

4月1日,亚太主要股指多数表现强劲,日经225指数上涨5.24%,创2025年4月10日以来最大单日涨幅;韩国综合指数大涨8.44%,澳洲标普200指数涨2.24%。

A股全线走高,沪指涨超1%,科创综指大涨超3%;港股亦走强,恒生指数、恒生科技指数均涨超2%。

具体来看,A股主要股指盘中震荡上行,沪指涨超1%,站稳3900点;创业板指、科创综指等表现强势。截至收盘,沪指涨1.46%报3948.55点,深证成指涨1.7%,创业板指涨1.96%,科创综指涨3.44%,沪深北三市合计成交约2.03万亿元,较此前一日增加约190亿元。

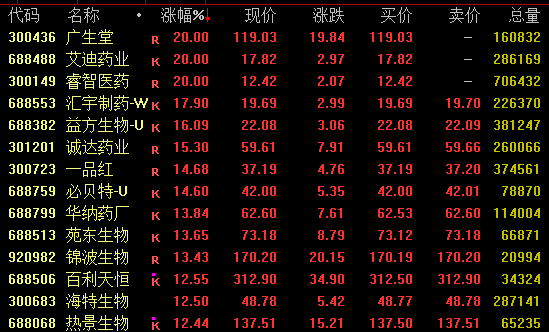

A股市场近4500股飘红,创新药概念强势,艾迪药业(688488)尾盘20%涨停,广生堂、睿智医药亦20%涨停,百利天恒等涨超10%;CPO概念走高,智立方涨停创历史新高,炬光科技、天孚通信等涨超10%;算力概念拉升,宏景科技盘中涨停,寒武纪涨约7%;值得注意的是,阳光电源大幅跳水,全日成交225.4亿元,位居A股成交额首位。此外,早盘20%涨停的拉普拉斯午后快速下探,但收盘仍涨近12%。

港股方面,截至发稿,智谱涨超30%,MINIMAX-W涨超14%,蔚来涨约10%。

创新药概念强势

创新药概念今日走势强劲,截至收盘,广生堂、艾迪药业、睿智医药20%涨停,益方生物、诚达药业涨超15%,百利天恒涨超12%,凯莱英、昂利康等亦涨停,津药药业斩获4连板。

近期,医药生物板块催化不断。一方面,国内政策端继续释放积极信号,国家药监局将在全国范围内组织实施为期三年的医疗器械临床创新成果转化“春雨行动”,进一步强化对创新器械成果转化和产业化落地的支持;另一方面,海外并购整合与授权合作保持活跃,2026年前三个月我国创新药对外授权交易总额已超600亿美元,接近2025年全年的一半,中国创新药资产在全球交易体系中的参与度和认可度持续提升,进一步强化了“自主创新+全球化兑现”逻辑的定价基础。

此外,2026年AACR年会即将举行,中国创新药企业参与度进一步提升,ADC、小分子、双抗、CAR-T等仍是重点布局方向。作为全球肿瘤创新药重要的数据发布窗口,AACR年会有望成为创新药板块下一阶段的重要催化,并进一步强化市场对中国创新药全球竞争力的认知。

机构表示,多重利好叠加下,创新药板块进入业绩、估值、事件三重周期叠加的黄金布局期,建议重点关注龙头标的、Biotech扭亏标的及ASCO催化标的,把握创新药中长期成长机会。

AI产业链股走高

CPO概念盘中强势拉升,截至收盘,智立方20%涨停,创历史新高;本川智能涨超14%,杰普特、炬光科技、天孚通信等涨超10%。

机构表示,尽管CPO技术目前仍处于商业化早期,但海外头部厂商已在CPO交换机赛道开辟专有解决方案。根据SemiAnalysis,英伟达推出了以Spectrum-X和Quantum-X两个系列为核心的CPO交换机,适配不同客户需求;博通CPO交换机经过两个版本的迭代已计划推出Davisson系列;Marvell也已布局全栈式CPO技术体系,最新推出TX9190 CPO交换机。

广发证券认为,CPO作为光模块的下一代技术,随着AI服务器互联对数据传输效率的要求越来越高,产业趋势正进一步加强,全球头部厂商均积极探索相关技术路径和应用。建议关注布局CPO封装、检测等关键设备的公司。

算力板块亦走强,宏景科技涨近17%,盘中一度涨停;优刻得涨约10%,电光科技尾盘涨停,寒武纪涨约7%。

3月31日,智谱发布上市以来首份年度业绩报告。2025年,公司实现营业收入7.24亿元,同比增长131.9%。全年综合毛利率达41%。公司表示,由于算力需求强劲,已于2026年2月将编程套餐主动上调价格30%,其API调用定价也较去年底提升了83%。

智谱CEO张鹏在业绩说明会上表示,2026年一季度,智谱的API调用定价提升83%,即便如此,市场依然呈现出供不应求的情况,调用量增长400%。当前,智谱已成为国内付费Token消耗量最高的厂商之一。

华西证券指出,OpenClaw引爆AI Agent需求,参考OpenRouter平台的整体Token消耗情况,OpenClaw整体的Token消耗量体现出Agent需求的产业趋势,有望进一步拉动算力侧需求,并强化算力链条上游的原材料环节及下游的云服务环节的涨价趋势。国产化大模型在近期能力提升追赶海外大模型的背景下,其高性价比优势有望填补当下需求的空白,有望顺势实现Token出海,并进一步拉动国产算力相关需求。

阳光电源大幅跳水

阳光电源盘中大幅下探,收盘跌10.8%报134.45元/股,最新市值为2787亿元。

3月31日,阳光电源发布2025年年度报告,报告显示,阳光电源全年业绩保持稳健增长,但去年第四季度单季营收、净利润双双大幅下滑,盈利表现显著不及市场预期,成为拖累股价走弱的核心因素。

数据显示,2025年第四季度公司实现营业收入227.82亿元,同比下降18.37%,环比微降0.38%;实现归母净利润15.8亿元,同比下降约54%,环比下降61.9%。

华泰证券指出,阳光电源2025年第四季度利润下滑主要受储能上游原材料价格上涨导致毛利率大幅下滑影响。数据显示,2025年第四季度公司整体毛利率为23%,环比下降13个百分点。其中,储能业务毛利率约为24%―25%,环比下滑约15个百分点。此外,2025年,阳光电源各项费率有所上升,销售、管理、研发费率分别为5.4%、1.9%、4.7%,同比分别增加0.6个、0.4个、0.6个百分点,进一步挤压了利润空间。

但该机构认为,伴随上游原材料价格逐步向下游传导,公司储能毛利率有望修复,且全球传统能源价格上涨背景下,新能源+储能有望加速平价,需求仍有进一步提升空间。

校对:刘榕枝