| 中财投资网(www.161588.com)2026/3/31 16:48:00讯:

A股三大指数今日集体回调,截止收盘,沪指跌0.80%,深证成指跌1.81%,创业板指跌2.70%。沪深京三市成交额达到两万亿,较昨日小幅放量。行业板块多数收跌,汽车服务、航天装备板块涨幅居前,煤炭、风电设备、电池、能源金属、电子化学品、农化制品、光伏设备、化学原料、半导体板块跌幅居前。个股方面,上涨股票数量超过1000只,近60只股票涨停。

据媒体日前报道,中国造光缆全球爆单。某企业工作人员告诉记者,从去年底开始,企业的海外订单量明显增长,有来自南美、中东、非洲,还有东南亚的众多订单,且交货周期都要求不超过半个月。前两个月,这家企业的光纤出口同比增长了51%。现在生产已经排得很满。这段时间正在加紧扩建厂房、增加产线,提升产能来响应市场需求。

此外中信建投证券发布研报称,今年2月,我国出口光纤3779.9吨、金额7.9亿元,同比增长63.6%、126.8%。如果折算为公里数,2月我国出口光纤约2520万芯公里,占我国光纤月有效产量的65%左右,如加上光缆出口中的光纤,则光纤出口比例更高。从出口金额推断,光纤涨价对业绩的传导预计在一季度还不会太明显。总结来看,海外正在抢购中国生产的光纤,中国光纤供应商处于“不愁卖”状态。

国盛证券表示,光纤光缆价格变化为需求结构发生变化后的“供需敞口型”涨价。伴随无人机需求及AIDC光纤需求起量,高规格光纤产能紧缺,在供不应求的背景下,客户对价格不敏感,催生本轮陡峭的涨价曲线。开源证券指出,光棒具备扩产周期长、扩产难度大等特点,导致供不应求态势或持续,光纤价格或持续提升。  500)this.width=500 align=center hspace=10 vspace=10 alt=> 500)this.width=500 align=center hspace=10 vspace=10 alt=>

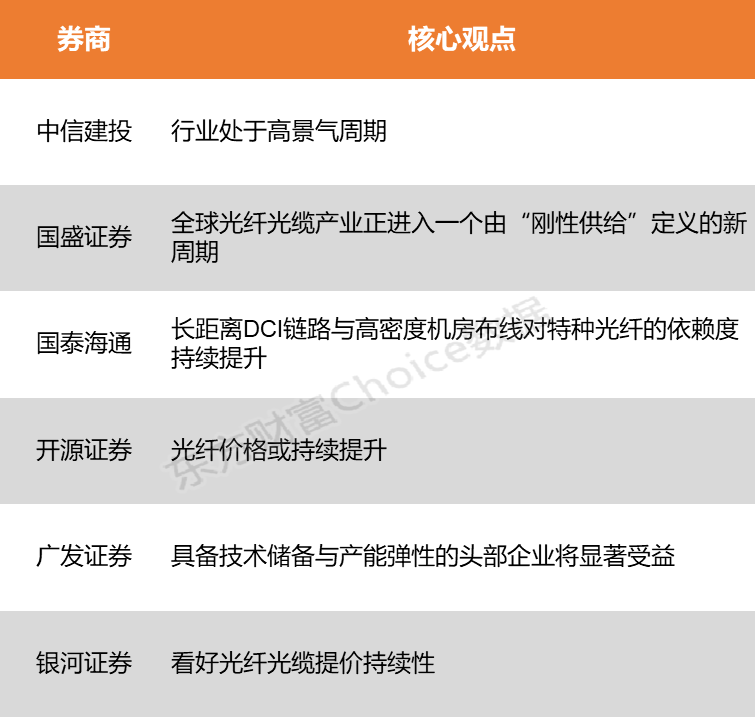

中信建投:行业处于高景气周期

今年2月,我国出口光纤3779.9吨、金额7.9亿元,同比增长63.6%、126.8%。如果折算为公里数,2月我国出口光纤约2520万芯公里,占我国光纤月有效产量的65%左右,如加上光缆出口中的光纤,则光纤出口比例更高。从出口金额推断,光纤涨价对业绩的传导预计在一季度还不会太明显。总结来看,海外正在抢购中国生产的光纤,中国光纤供应商处于“不愁卖”状态。因此,市场也无须太纠结国内电信运营商的光纤集采。总体而言,海外电信网络、AI、无人机等共同拉动光纤需求高增,推动价格持续攀升,行业处于高景气周期。

国盛证券:全球光纤光缆产业正进入一个由“刚性供给”定义的新周期

1)AI对光纤的用量密度显著提升,光纤在AI数据中心中主要应用于柜内互联、柜间互联及DCI三大场景。2)光纤光缆价格变化为需求结构发生变化后的“供需敞口型”涨价。伴随无人机需求及AIDC光纤需求起量,高规格光纤产能紧缺,在供不应求的背景下,客户对价格不敏感,催生本轮陡峭的涨价曲线。3)从供给端来看,全球光纤光缆产业正进入一个由“刚性供给”定义的新周期。4)供给刚性约束、光纤光缆扩产策略谨慎下,供需缺口出现。此次周期主要由新兴需求推动,无人机和AI需求占比持续抬升,而厂商扩产策略较为谨慎。

国泰海通:长距离DCI链路与高密度机房布线对特种光纤的依赖度持续提升

在“东数西算”工程等政策推动下,长距离DCI链路与高密度机房布线对特种光纤的依赖度持续提升。2025年,各类光纤光缆集采规模总计1.83亿芯公里,集采规模创近三年来新高。其中,三大运营商共集采约317.82万芯公里的G.654.E光纤光缆,较2024年增加了25倍。

开源证券:光纤价格或持续提升

“AIDC建设、DCI互联、无人机需求”形成光纤需求的三重共振,从供给来看,光棒具备扩产周期长、扩产难度大等特点,导致供不应求态势或持续,光纤价格或持续提升。

广发证券:具备技术储备与产能弹性的头部企业将显著受益

光纤预制棒扩产周期长达18–24个月,全球产能高度集中,2026–2027年供需缺口或扩大至15%。供给端的结构性约束为产品价格提供坚实支撑,具备技术储备与产能弹性的头部企业将显著受益。

银河证券:看好光纤光缆提价持续性

需求高增,扩产周期较长,行业竞争格局明晰,看好光纤光缆提价持续性:当前光纤光缆市场受AI及算力网络的快速发展,扩产难度较高等原因,光纤价格持续提升,需求方面,智算中心对于DCI、全光网络等需求量大幅增长,根据CWW及CRU数据,2025年全球光纤光缆需求同增4.1%,数据中心光纤光缆需求总量同增75.9%,未来将带动全球光纤需求攀升至2027年的8.8亿芯公里。同时供给方面,由于全球光棒扩产周期较长(光纤预制棒扩产周期约2年),但在此前价格承压背景下整体扩产相对保守,且当下市场整体倾斜于特种光纤,结合需求及供给,我们认为光纤光缆价格仍具备涨价潜力。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

|