中财投资网(www.161588.com)2026/3/26 14:19:06讯:

金庸笔下剑客的极高境界,是摒弃一切繁复花哨的剑招,手握一把玄铁重剑,悟出“重剑无锋,大巧不工”的道理。

在A股的投资长河中,低估值策略正是这样一把被误解的“玄铁重剑”。

在风格频繁切换的市场里,许多投资者偏爱那些锋芒毕露的赛道,认为“价值投资在A股是缘木求鱼”,低估值策略更是被贴上了“过于保守”甚至“水土不服”的刻板标签。

然而,当那些曾被众星捧月的高估值赛道经历剧烈回撤时,有一批看似朴实无华、从不参与概念炒作的指数――比如红利、自由现金流、价值等低估值策略指数,不仅在调整周期中相对抗跌,更在漫长的岁月中,悄无声息地走出了不断向上的价值曲线。

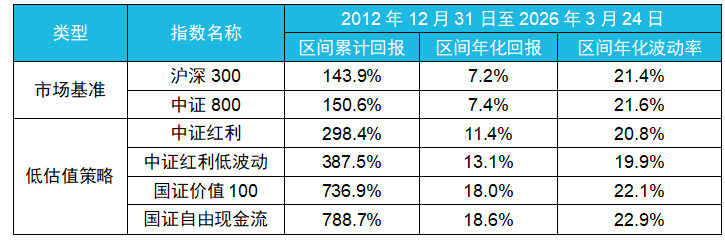

在A股,低估值策略长期表现显著优于市场

让我们重新回到投资的常识,深度拆解低估值策略的底层逻辑,看懂这把“无锋重剑”,缘何能成为A股长跑的赢家。

寻找价值的“锚”:

不一样的理解带来价值定义的差异

我们从更统一的视角理解估值,公式极度凝练:估值 = 价格 / 价值。

“价格”是屏幕上的数字,由人性的贪婪与恐惧交易出来;而“价值”,则是企业在商业经营中的真实底色。

低估值策略之所以常被误解,是因为人们只看到了它表面的“便宜”,却忽略了它在寻找不同“价值锚”时具备的积极意义。

最直观的“价值锚”是净利润,它直接衡量一家公司的盈利能力――能不能赚钱、能赚多少钱。有些公司账面利润看着光鲜,实则大部分是收不回来的应收账款。

财务报表或许有调整空间,可现金分红却是做不了假的“真金白银”。这就衍生出第二个“价值锚”――现金分红,它直接反映企业的盈利真实性和现金流底气。

自由现金流是公司在维持日常运营、投入必要研发和生产后,真正能自由支配的“活钱”。这笔钱可用于再投资扩产、提升核心竞争力,也可用于增加现金分红,同样能轻松戳破那些账面好看、应收账款高企但现金流长期干涸的“伪成长”幻象。

最后,很多投资者还会关注公司的“家底”――净资产。当股价跌破净资产时,意味着投资者正以低于重置成本的价格买入企业的核心资产,这往往发生在宏观经济或行业周期的底部,是需要勇气的逆向布局。

规则的艺术:

“大巧不工”的四大经典指数

理念需要落地的载体。在被动投资领域,指数编制规则,正是将上述投资哲学规则化的体现。

中证红利指数在全市场中严格筛选出规模大、流动性好,且连续三年稳定分红的100家企业,以极致的单一现金分红导向锚定价值,是穿越牛熊的“时间复利机器”。

“连续三年分红”的硬性约束,直接剔除了缺乏分红诚意的企业。在波诡云谲的市场中,中证红利指数从不眼红短期的暴涨,而是依靠源源不断的股息再投资,诠释了长期复利的惊人力量。

中证红利低波动指数以分红与低波动为双导向,“分红”锁定优质高股息标的,“低波动”则是组合的“减震器”,既保留了股息再投资的复利收益,又通过控制波动提升持有体验,是穿越周期的稳健之选。

国证自由现金流指数是甄别高质量发展的“试金石”,它以单一自由现金流直击企业的经营命脉。它不迷信表面的繁荣,只相信实打实的现金入账。在宏观经济从高速增长转向高质量发展的当下,“现金为王”的策略为组合提供了极强的抗风险韧性。

国证价值100指数则是多维防御的“低估值组合”,它摒弃单一指标,走向多维复合的价值评估。该指数综合盈利能力、股息率和自由现金流率三大维度精选100只股票,既要求资产便宜,又要求经营健康,还要求愿意分红,是低估值策略中大智若愚的集大成者。

历史的昭示:

“无锋重剑”何以铸就价值长青?

当我们理清了逻辑与工具,那个终极的拷问再次浮现:为什么这套看似缺乏想象力、从不站上风口浪尖的策略,却能在A股实现长期的超额收益?答案深藏于资本市场的客观规律之中:

重剑无锋,以安全边际抵御未知的风暴。霍华德・马克斯曾说:“投资中最重要的不是获利,而是避免亏损。”市场的高波动性,往往会让高估值资产在情绪退潮时出现显著调整。低估值策略从源头上拒绝了为泡沫买单,极其克制的估值水位构筑了厚实的安全边际。

大巧不工,以铁血纪律战胜人性的弱点。普通投资者极易陷入“追涨杀跌”的泥潭,而指数化投资最大的魅力在于其纪律性。定期调仓机制使得指数在标的估值高企时自动减持,在优质资产跌出性价比时果断买入。这种“汰弱留强、高抛低吸”的动态优化,看似呆板,却代替投资者完成了逆向操作。

质量打底,拨开“低估值陷阱”的迷雾。真正的价值投资绝不是盲目抄底垃圾资产。优秀的低估值指数普遍内嵌了严苛的基本面约束――剔除亏损、要求连续分红、强健的现金流。这重“基本面过滤器”,确保了纳入组合的都是中国经济中坚韧的压舱石企业。

结语

在一个充满喧嚣的市场里,低估值策略显得有些孤独,甚至有些乏味。但经历过周期的轮转,你会发现,正是这些坚守常识、敬畏价值的策略,成为守护财富坚固的防线。

价值投资在A股不仅有效,而且历久弥新。与其在行情的惊涛骇浪中随波逐流,不如将信任交给时间与常识,让这把被误解的低估值“重剑”,成为资产配置的压舱石,在岁月的沉淀中,收获长期主义的馈赠。