中财投资网(www.161588.com)2026/3/13 17:53:59讯:

新能源产业全周保持强势,风电设备概念集体爆发,多只个股大涨。

本周,A股整体小幅震荡,上证指数围绕4100点反复拉锯,最终周K线收出小十字阴线,北证50、科创综指等周线也均收出十字阴线,深证成指相对强势,周线微幅上涨坚守14000点,创业板指、沪深300周线亦小幅上扬,周成交略微萎缩至12万亿元。

杠杆资金本周融资净买入逾182亿元,其中电力设备行业获得逾70亿元净流入,计算机获得逾44亿元净流入,基础化工获得逾36亿元净流入,电子、公用事业均获得超20亿元净流入,机械设备、建筑装饰、石油石化也都获得超10亿元净流入。有色金属遭融资净卖出逾34亿元,国防军工、通信等行业也净卖出超亿元。

另据Wind数据统计,电力设备连续5日获得主力资金净流入,全周合计净流入507亿元,建筑装饰获得逾334亿元净流入,基础化工、公用事业、电子三行业也均获得超200亿元净流入,通信获得逾122亿元净流入。国防军工则遭主力资金净流出逾135亿元,非银金融净流出42亿元,传媒净流出逾35亿元。

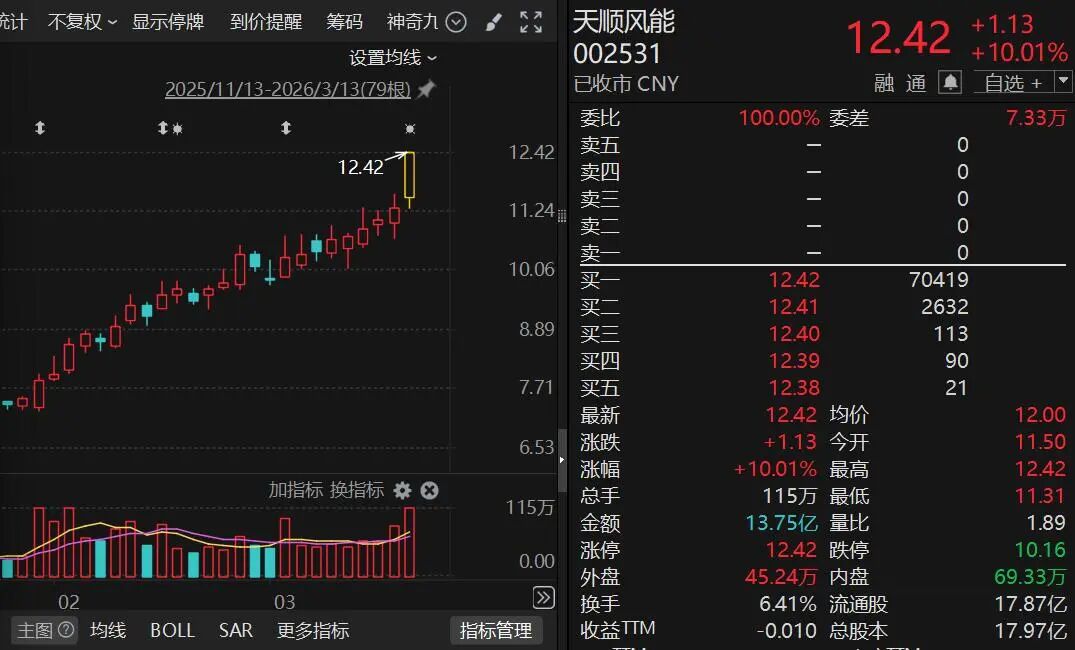

市场热点方面,新能源产业全周保持强势,风电设备方向领涨,板块指数连续8日上涨,本周涨幅达11.54%,连创近4年新高。天顺风能(002531)周线上连续7周上涨,今年以来大涨逾81%,大金重工涨势更猛,月线上连续8个月上涨,年内涨幅逾55%,如从2025年底部计算涨幅超300%,金风科技、明阳智能等年内涨幅均超50%。

消息面上,霍尔木兹海峡中断,令世界各国对能源安全的焦虑持续升温,自主可控的新能源受到青睐,各国开始加大加速本国新能源建设。英国宣布,自4月1日起取消33项风电组件进口关税,叶片、电缆等核心部件税率由6%、2%降至0,旨在释放220亿英镑投资,加速北海海风装机落地。

大连重工日前亦在互动平台表示,基于当前市场形势及在手信息状况,预计2026年一季度和全年风电产品总体新增订单将延续增长态势。

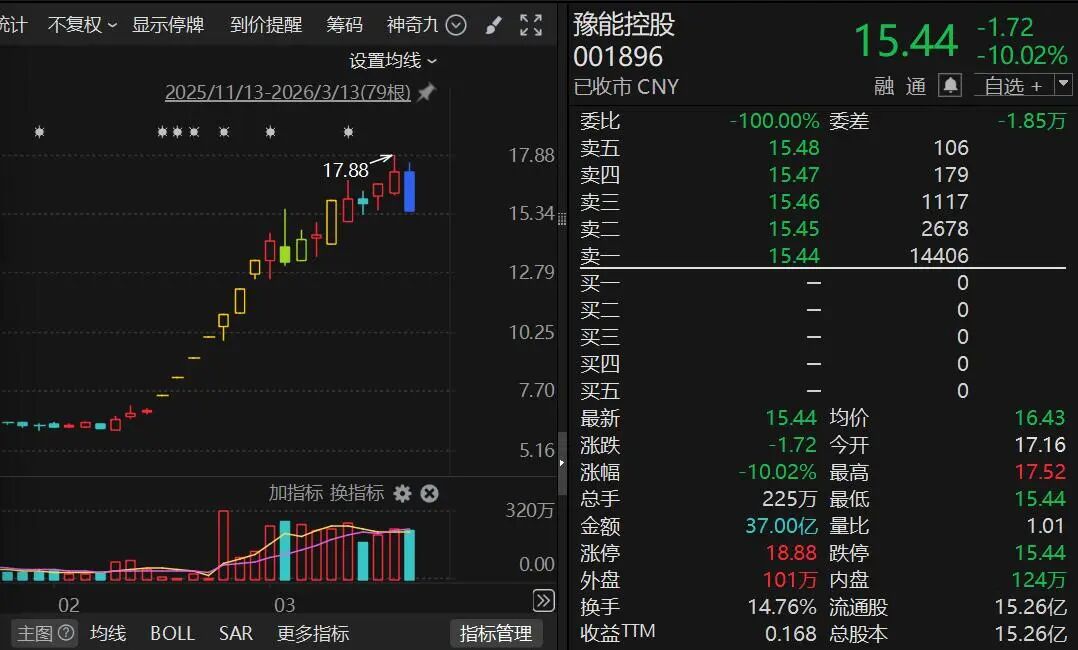

光伏板块指数本周也创出历史新高,豫能控股(001896)年内涨幅高达196%,同期亿能电力、杭电股份、艾罗能源、协鑫能科等涨幅也超过100%。

上海有色网数据显示,随着光伏退税政策取消的窗口临近,厂商恢复生产热情,电池片库存持续下降,海外订单和下游贸易商订单是当前的主要需求来源。3月份,样本内中企全球电池片排产环比上升26%。

储能方面,板块指数本周同样创出历史新高。汉缆股份、世嘉科技、顺钠股份、中国西电等股价批量刷新历史纪录(复权)。

据《Discovery Alert》网站发布的研报指出,地缘危机正重塑能源投资发展逻辑,多元化需求压倒成本考量,政府与私营部门将加速兑现可再生能源承诺,可再生能源高占比急需电网与储能支撑。与基准场景相比,危机催生的资金与研发投入,或推动储能部署时间表提前5年至10年。

东吴证券预计,2026年美国新能源储能装机需求约80GWh,同比增51%。中东、澳大利亚、东南亚、南美,2026年预计储能装机80GWh,同比增约134%。因此全球大储2―3年维度连续高增可期、产业链高景气度持续。

展望后市,渤海证券指出,伴随3月末时点的到来和一季报业绩期的临近,市场的关注点或进一步向业绩端倾向。行业方面,政策部署超算集群建设、国内外云厂商资本开支有望延续景气以及Agent逐步普及推升算力需求等背景下,关注算力板块投资机会;政策部署算电协同叠加市场对储能需求的预期抬升下,关注电力设备领域投资机会。