中财投资网(www.161588.com)2026/1/24 22:49:44讯:

摘 要

Abstract

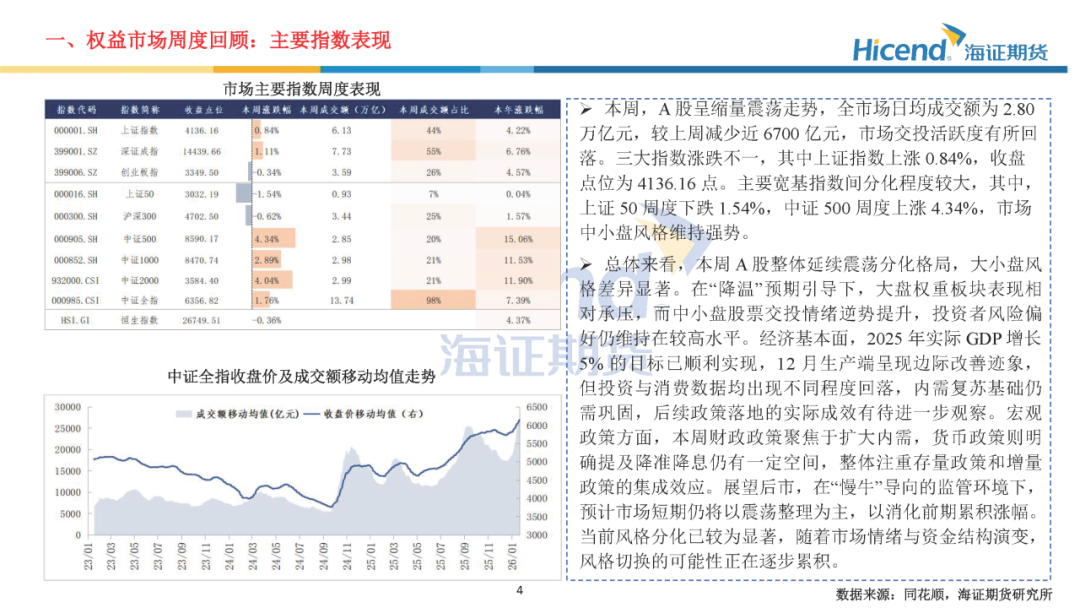

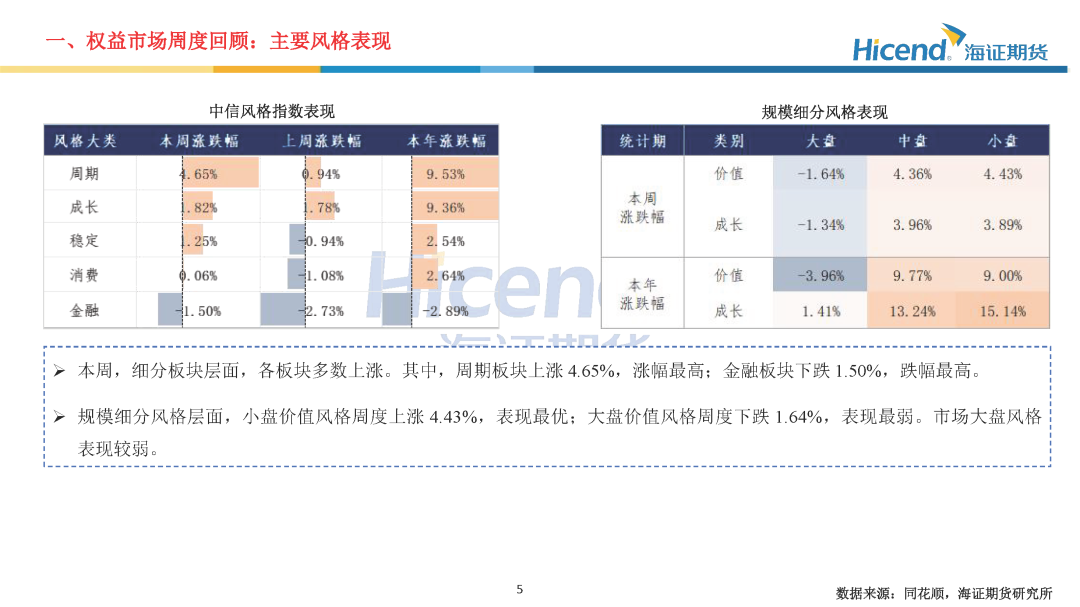

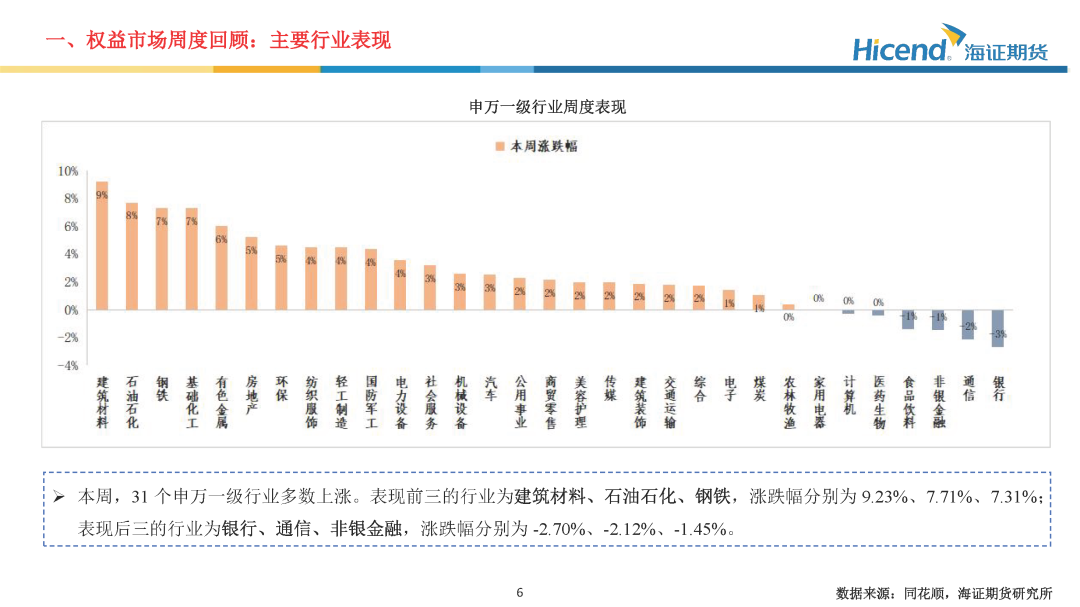

本周,A股呈缩量震荡走势,全市场日均成交额为2.80万亿元,较上周减少近6700亿元,市场交投活跃度有所回落。三大指数涨跌不一,其中上证指数上涨0.84%,收盘点位为4136.16点。主要宽基指数间分化程度较大,市场中小盘风格维持强势。

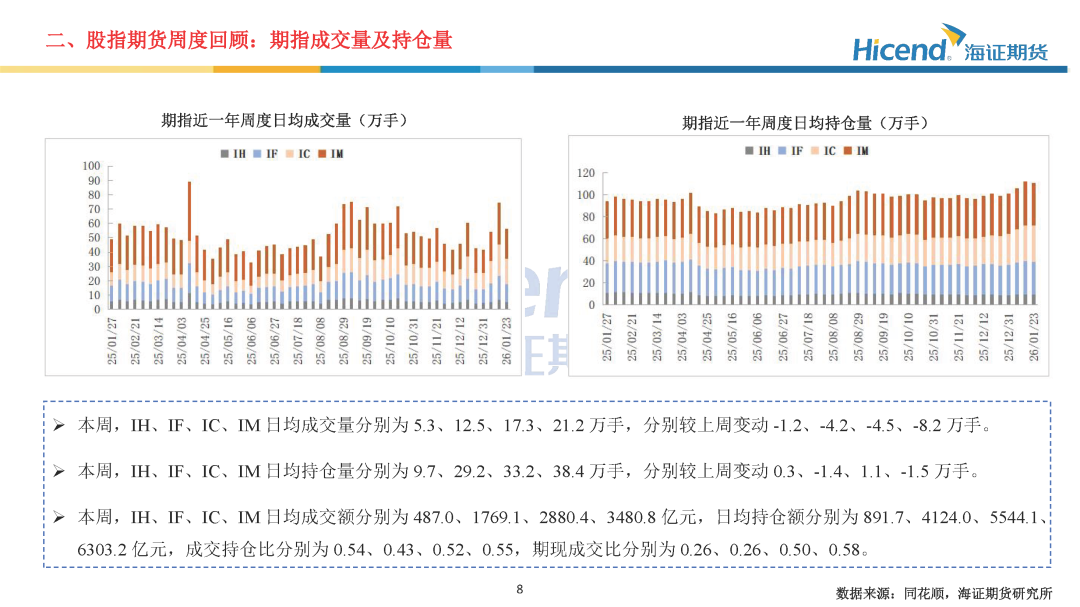

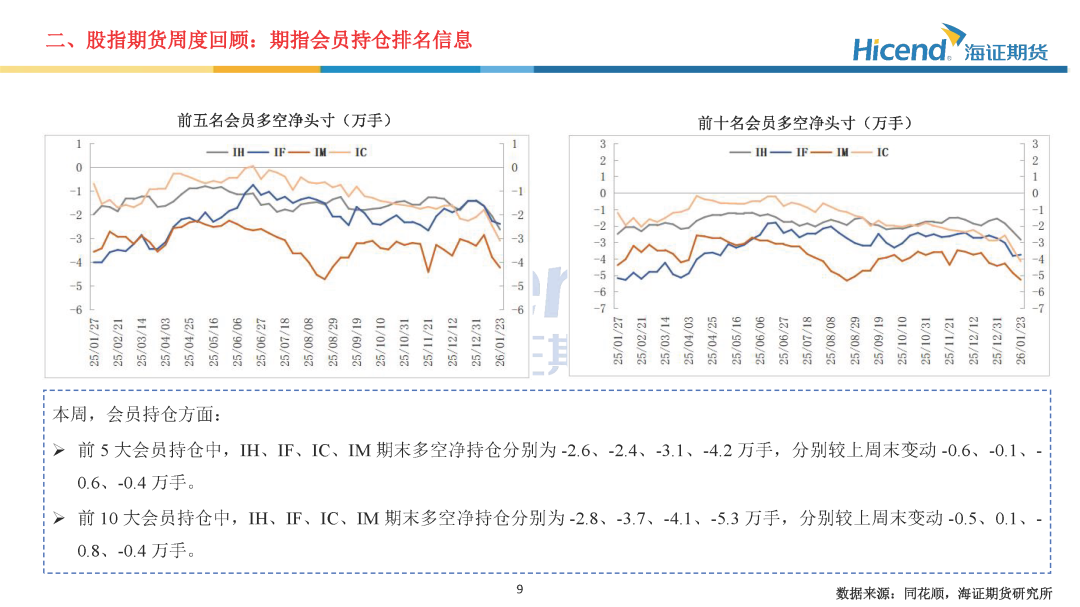

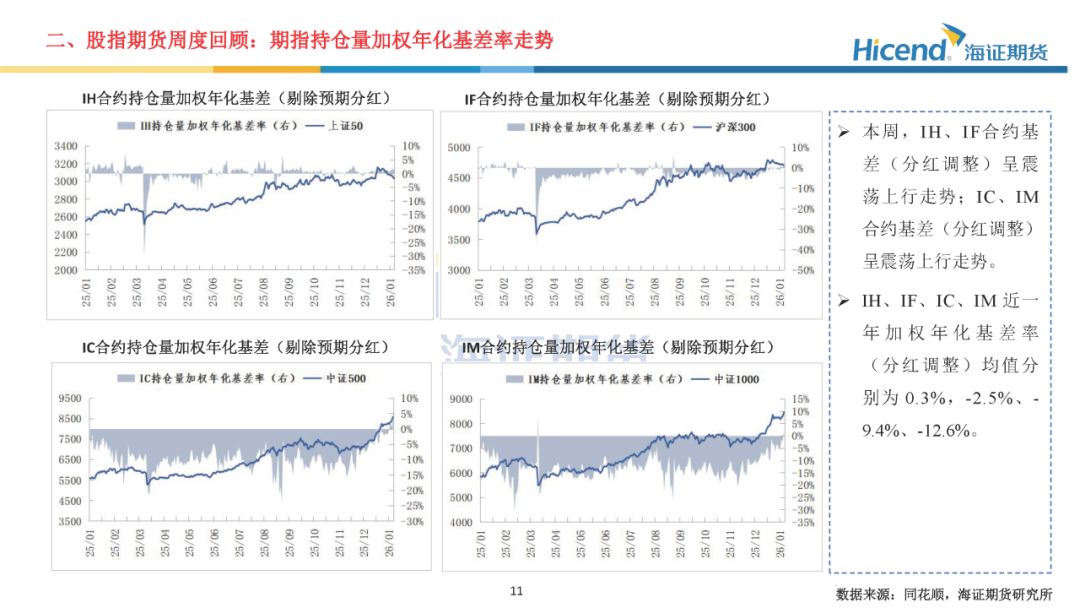

股指期货端,期指合约的整体日均成交量较上周显著回落,期指端的交投情绪有所降温。在剔除预期分红后,期指合约持仓量加权年化基差率方面,IH、IF、IC、IM期末持仓量加权年化基差率(分红调整)分别为1.24%、0.82%、4.40%、2.42%,分别较上周变动0.31%、1.77%、6.16%、6.25%。

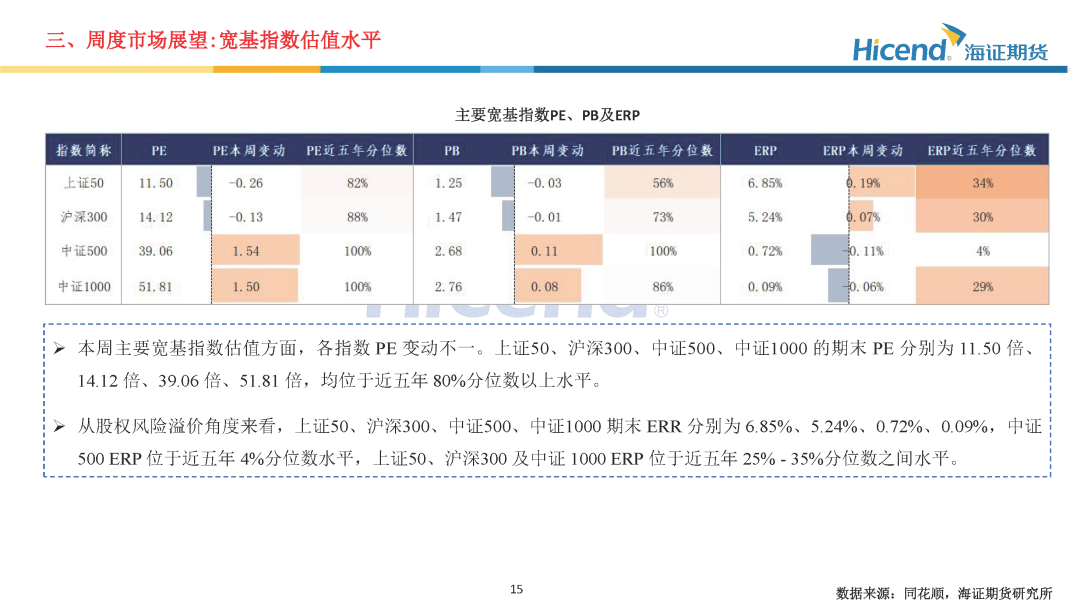

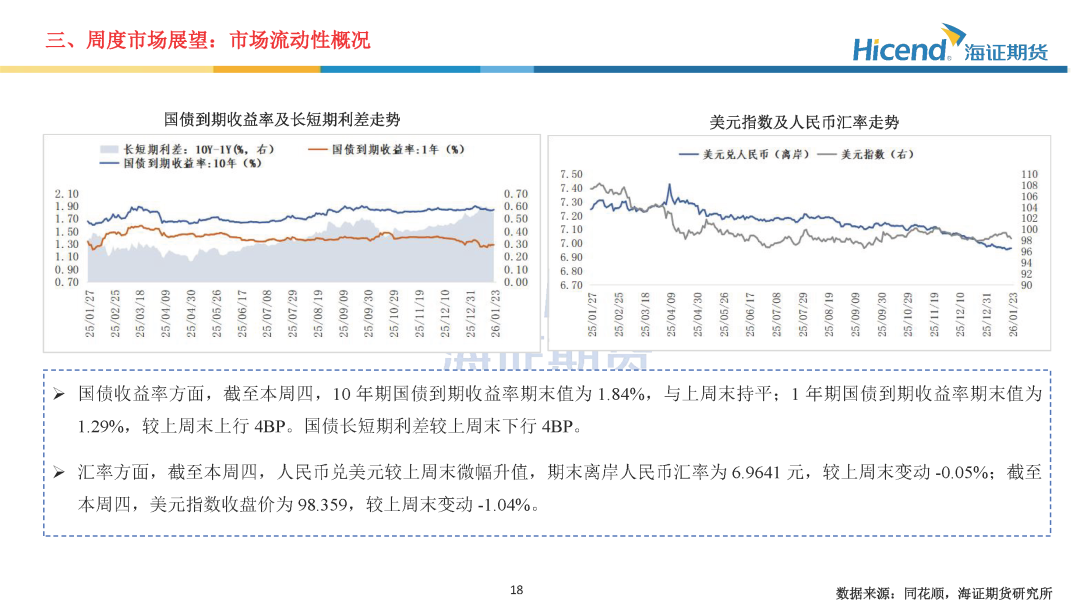

估值角度,主要宽基指数PE变动不一。上证50、沪深300、中证500、中证1000的期末PE分别为11.50倍、14.12倍、39.06倍、51.81倍,均位于近五年80%分位数以上水平。流动性及资金面,截至本周四,10年期国债到期收益率期末值为1.84%,与上周末持平;1年期国债到期收益率期末值为1.29%,较上周末上行4BP。国债长短期利差较上周末下行4BP。市场流动性环境相对宽松。融资数据方面,截至本周四,融资余额为2.72万亿元,周一到周四融资净买入额为-69亿,资金参与情绪微幅回落。

经济基本面,2025年实际GDP同比增长5%,顺利达成年度目标。12月经济数据方面,生产端工业及服务业增速边际改善,需求端投资及消费增速边际走弱,出口增速边际有所回升。三大需求方面:1)、投资端累计同比降幅进一步扩大,地产端销售仍较为疲弱;2)、社零增速连续七月回落,消费提振政策效应持续放缓;3)、出口当月同比6.6%,较前值上升0.7%。

总体来看,本周A股整体延续震荡分化格局,大小盘风格差异显著。在“降温”预期引导下,大盘权重板块表现相对承压,而中小盘股票交投情绪逆势提升,投资者风险偏好仍维持在较高水平。经济基本面,2025年实际GDP增长5%的目标已顺利实现,12月生产端呈现边际改善迹象,但投资与消费数据均出现不同程度回落,内需复苏基础仍需巩固,后续政策落地的实际成效有待进一步观察。宏观政策方面,本周财政政策聚焦于扩大内需,货币政策则明确提及降准降息仍有一定空间,整体注重存量政策和增量政策的集成效应。展望后市,在“慢牛”导向的监管环境下,预计市场短期仍将以震荡整理为主,以消化前期累积涨幅。当前风格分化已较为显著,随着市场情绪与资金结构演变,风格切换的可能性正在逐步累积。

正 文

Text

分 析师简介ABOUT US

唐翠婷(交易咨询号:Z0021179):海证期货研究所金融工程研究员,西南财经大学经济学与管理学学士,同济大学金融硕士,主要负责股指期货、期权等品种的研究。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院