中财投资网(www.161588.com)2026/1/14 14:11:46讯:

【导语】2025年,海气供应在国际因素的扰动下出现了同比减少情况,这也是LNG市场总供应增幅缩小的主要原因;无独有偶,由于季节性因素支撑不足且LNG价格优势阶段性下降,终端消费活跃度亦明显偏低。进入2026年后,尽管外部影响的不确定性无法避免,但天然气自产等气源供应水平和储备能力的提升有望扩大LNG供应增幅,在供应愈发充裕、液价进一步下行的市场趋势中,下游需求或可迎来更多释放空间。

2025年,在国际供需格局的频繁变化下,LNG进口资源稳定性依然偏低,接收站出货时隔两年再次出现了负增长情况,这也是年内液价阶段性上探的重要原因;但由于工厂生产充裕且下游需求不旺,我国LNG市场的供需宽松局面并未改变,而是进入了更加稳定的状态。

接收站资源及价格竞争力不稳槽批量同比再度转负

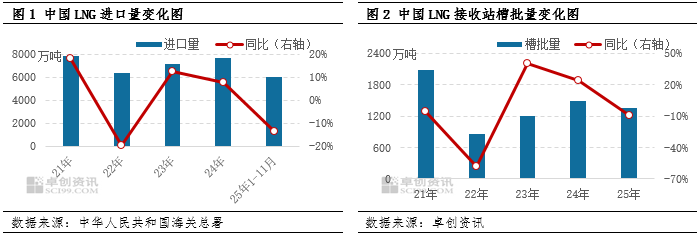

2025年,进口资源的减少和价格竞争力的下降共同给接收站出货带来了更多难度,槽批量止增转减。欧洲供需格局趋紧、国际贸易争端等因素既引发了全球供应不稳定性的增强,也阶段性地抬高了欧洲TTF期货价并通过欧亚市场之间的联动推涨我国现货进口价格,随着欧亚套利窗口的打开和国内套利空间的收窄,比起在国际市场中转售,许多进口商液源进入国内市场的意愿明显降低,据中华人民共和国海关总署数据,2025年1-11月,中国LNG进口量为6014万吨,同比减少了13.62%,其中,2-5月进口量同比减幅更是连续处于20%以上。尤其是上半年,多数接收站既不再具备充足的海气资源,也因让利空间的缩小而面临出货竞争力的下降。尽管进入下半年后,接收站船期到港活跃度的恢复和让利走量积极性的提升引发了其出货情况的改善,但该趋势仍未彻底改变全年槽批量的负增长局面。故据卓创资讯(301299)统计,2025年我国LNG接收站槽批量为1360.26万吨,与2024年相比减少了9.03%。

原料气充裕工厂供应主导权得以强化

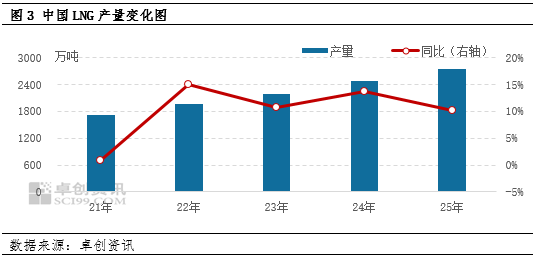

进入2025年后,LNG工厂生产持续获得了充裕的气源保障,尽管供应端获利状况愈发欠佳,但各地工厂扩能及新厂投运热情不减,产量维持10%以上的稳健增幅。上半年,接收站出货量的减少使国内LNG市场再度对工厂供应提出了更高的要求,故虽然微薄的利润空间抑制了部分工厂的生产运行热情,但整体来看,产量增势依然能够得以维系;下半年,新产能的加入为LNG生产领域注入了更多活力,即使是进入供暖季后,各地气源亦未因管道气保供而出现显著缩减情况,这一点在年尾中石油直供工厂原料气竞拍投放量的连续增加现象中可窥一斑,丰足的气源成为了巩固LNG产量增势的关键。据卓创资讯统计,2025年中国LNG产量为2745.84万吨,与2024年相比增加了10.23%;其在国内LNG总供应中的占比约为66.87%,同比提升了4.38个百分点。

下游消费增速显著放缓交通用气成为唯一正增长板块

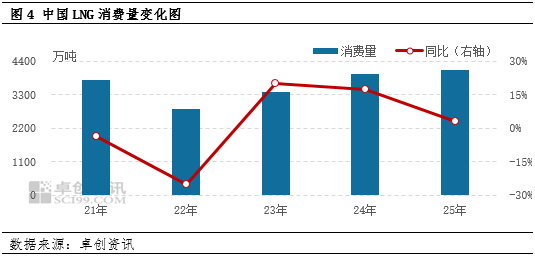

2025年,充足的管道气供应、温和的天气以及宏观环境的波动、液价的阶段性上探等因素交替牵制终端采购活跃度,下游多仅维持刚需采购且囤货需求寥寥无几,LNG消费量增速降至个位数。就季节性需求而言,年初、年末的极寒和年中的高温干旱等极端天气情况均较少,供暖用气、发电调峰需求与往年同期相比更为温和,加之管道气市场供应充足,冬夏两季城燃、气电厂等终端并未出现密集的LNG补库需求。而就常态化消费而言,在多数终端用户本就面临较大经营压力的基础上,一季度中期至二季度中期液价水平的抬升冲击了下游采购热情,尤其是在与管道气相比经济性下降的情况下,更多具备“双气源”条件的点供用户转而使用管道气;此外,国际贸易争端也使许多出口依赖度较高的终端行业出现了市场活跃度不足等现象。故据卓创资讯统计,2025年中国LNG消费量为4106.1万吨,与2024年相比仅增加了3.01%。

具体到各终端板块而言,国内LNG消费增量集中于交通领域的发展趋势日趋明显,而受管道气量足价跌等因素的影响,城燃、工业、发电领域需求增势均已难以维系。如前文所述,在冬季供暖用气、夏季发电调峰以及工业用气节奏本就较为平缓的情况下,大量城燃、工业、发电用户的用气重心愈发倾向于经济性更稳定的管道气,LNG在我国天然气市场中的调峰作用并未得到大规模发挥。相较之下,其在车用领域的价格竞争力依然远高于柴油等替代能源,加之2025年3月《关于实施老旧营运货车报废更新的通知》首次将天然气车辆纳入了报废更新补贴的范畴,价格优势的持续和政策利好的出现共同提升了业者选择LNG重卡的意愿,据统计,截至11月,中国LNG重卡保有量已达到102.17万辆,与截至2024年底的保有量相比增加了20.56%,年内多次出现了月销量同比突破70%的情况。由此不难看出,交通用气正在展现出更强的发展韧性,这也是许多上游供应端陆续通过开拓车用加注业务来扩大销售渠道的重要原因之一。据卓创资讯统计,2025年我国LNG消费中,城燃用气占比约为21.91%,同比下降了1.21个百分点;工业用气占比约为24.47%,同比下降了1.29个百分点;发电用气占比约为0.74%,同比下降了0.8个百分点;交通用气量约为2171.29万吨,其不仅以9.85%的同比成为唯一维持正增长态势的下游板块,而且在LNG消费市场中的份额首次突破了50%。

2026年展望:供应增幅有望扩大交通用气或仍为下游主要增量点

2026年是“十五五”规划的开启之年,在国家能源绿色转型加速推进的过程中,天然气的过渡性桥梁作用不言而喻,这也就意味着LNG市场在供应规模扩大、消费潜力释放方面的持续发展空间。

目前接收站供应与2022年国际形势影响之前的水平相去甚远,因此后期沿海槽批有望基于恢复性发展特征而呈现出更大的增量空间。国际LNG产能的持续释放与欧、日、韩等地LNG消费的日趋饱和并存,在国际LNG市场由卖方市场向买方市场过渡的过程中,中国将成为承担起主要进口增量的国家之一,进口资源的日益丰富将给沿海LNG出货体量带来回升空间;同时,据卓创资讯预计,2026年我国LNG接收能力增量或达6500万吨/年以上,更多新增接收站的投产出货有望为槽批量的增加提供强有力的基础设施依托,这也符合部分沿海LNG市场逐步由消费地向气源地转变的愿景和预期。

但与内陆液源相比,国际因素影响下接收站供应的不确定性难以避免,工厂生产或依然是LNG上游供应的中流砥柱。未来一年,随着天然气供应及储备能力的提升,LNG工厂生产料将继续获得充足的气源保障且供应量的淡旺季峰谷差有望进一步缩小;此外,据卓创资讯预计,2026年LNG产能或存在3500万方/日以上的增量空间,主产区大量新增产能的投运也是提升工厂生产水平的关键。

供应水平的提升既会给终端消费带来释放空间,也将通过上游竞价出货情况的增多推动LNG采购经济性的提升,同时,进入“十五五”后,“扩内需”仍是重要方向,消费增长并加强供需之间的良性循环亦可激发各领域企业更多的燃料消耗量,这些均为后续LNG消费量进一步增加的重要驱动力。据卓创资讯预计,2026年我国LNG消费量或约为4868万吨。其中,对重卡而言,与柴油相比,LNG经济性与清洁性优势兼具,尽管新能源车辆的强劲发展势头不容忽视,但在其生产制造技术、配套设施、续航性能等尚存较大提升空间且购置成本高昂的情况下,LNG在重卡燃料领域抵抗新能源冲击的能力依然较强,故交通用气的发展潜力或最为可期;而相较之下,工业、城燃、发电领域的天然气消耗将继续向管道气市场转移,这也是管道气供应日渐充裕后,扮演补充角色的LNG的必然发展趋势。